在其最新的报告中,Nansen认为大多数的担忧在很大程度上是没有必要的,合并不会损害以太坊的核心价值主张。

距离以太坊过渡到抽样证明系统还有不到两天的时间,所有的目光都指向了合并,但许多人仍然担心它是否会让加密货币市场发生更好的变化。

根据分析公司Nansen的最新报告,PoS以太坊将面临的问题并不是不允许的。然而,该公司认为大多数担忧在很大程度上是没有必要的,因为以太坊将经受住风暴的考验,并作为一个更强大、更有弹性的链出现。

合并成一个更集中的系统?

围绕合并的最激烈的谈话之一是关于它将给以太坊带来的中心化程度。

南森报告说,大约有8万个独特的地址将参与以太坊的押注。虽然这个数字看起来很高,但看一下中介钉子户的情况就会发现,有相当多的中心化正在发生。

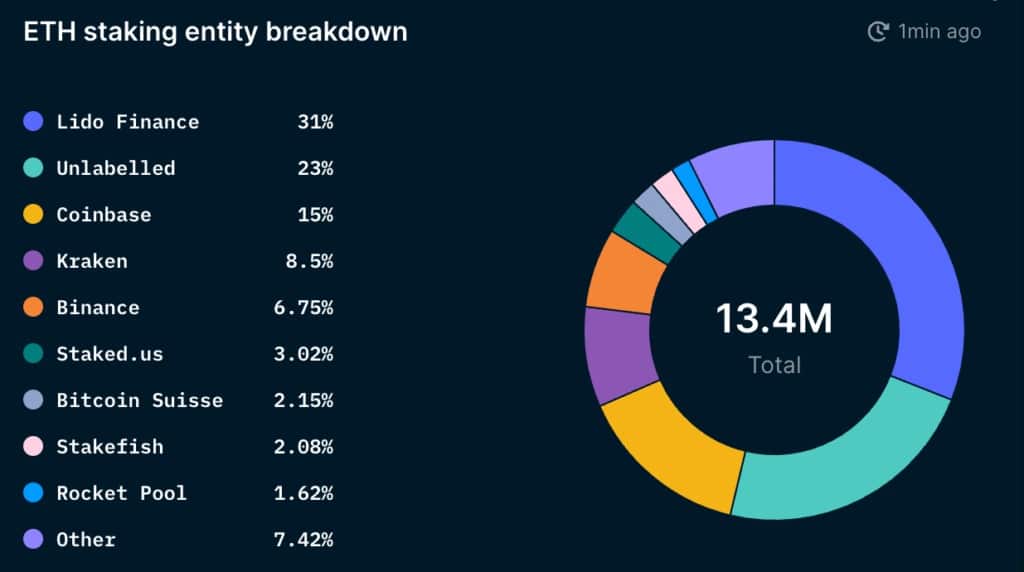

总的来说,11.3%的ETH供应已经被盯上,即1350万ETH。Lido,一个分散的液体定投协议,占总定投ETH的31%。Coinbase、Kraken和Binance拥有约30%的抵押ETH。

图表显示各实体抵押ETH的分布情况(来源:南森)

像Coinbase、Kraken和Binance这样的交易所都需要遵守其运营所在的司法管辖区的法规。这就是为什么市场的最大部分并不关注他们可能产生的中心化问题,而是关注像Lido这样的分散服务可能产生的中心化。

放大到液体押注解决方案市场,Lido的份额变得更高。根据Nansen的数据,Lido占据了47%的流动性抵押ETH,而Coinbase、Kraken和Binance共占45%。放大到不包括中心化交易所的液体盯盘供应商,可以看到Lido的主导地位的程度–它占了液体盯盘市场的91%。

Lido是一个由Lido DAO管理的服务提供商,其设置是为了允许多个验证器组。DAO的结构使得监管机构很难针对它,但许多人认为Lido的弱点在于它的代币。南森在报告中指出,LDO代币所有权的集中化可能使Lido变得脆弱,并使其面临集中化风险。持有LDO代币的前9个钱包拥有46%的治理权,理论上可以对以太坊验证者施加重大影响。

“如果Lido的市场份额继续上升,Lido DAO有可能掌握以太坊验证器的大部分。这可能允许Lido利用像多区块MEV这样的机会,进行有利可图的区块重组,并在最坏的情况下,通过强制或奖励验证者按照Lido的意愿操作(通过治理)来审查某些交易。这可能会给以太坊网络带来问题,”南森在报告中说。

值得注意的是,Lido正在积极努力缓解这些中心化风险。该平台正在考虑引入LDO和stETH的双重治理模式。但是,与其让stETH成为治理代币,不如只用来投票反对可能对stETH持有人产生不利影响的Lido提案。

合并后没有抛售和不稳定的危险

关于合并的另一个主要担忧是它可能会引发大规模的抛售。南森在其报告中指出,钉子户将不能在市场上倾销他们的ETH。所有抵押的ETH将被锁定,直到上海的升级,计划在合并后6至12个月内进行。

盯住的奖励也将很难出售。根据该报告,每个纪元有大约6个验证者的退出队列。以一个纪元持续约6.4分钟计算,1300万个ETH的押注需要约300天才能被提取。

南森认为,当验证者最终能够提取时,最有可能卖出的是流动性较差的验证者。报告还指出,大多数卖出将是为了获利。如果市场保持中性或略微看涨,大部分未被盯上的ETH将很可能保持在市场之外。即使大多数非流动性的盯盘者决定卖出,他们也只占总盯盘ETH的18%–而且很可能不会有力量大幅推动市场。

根据该报告,即将到来的稳定的另一个良好迹象是在智能货币钱包和属于ETH百万富翁和亿万富翁的钱包中看到的积累热潮。总体而言,自今年年初以来,ETH百万富翁和亿万富翁一直在堆积以太坊。智能货币钱包,历史上更注重交易而不是直接积累,自6月跌至年内低点以来,似乎也在增加他们的持有量。这表明他们在预期合并后的积极价格行动。

南森的结论是,目前困扰以太坊的大多数事情在合并后不会对网络产生负面影响。该公司指出,尽管存在着流动赌注市场的问题,但以太坊网络将在合并后没有大的波折。

“液体押注市场似乎正趋向于’赢家通吃’的局面。然而,如果现有的玩家能够令人满意地去中心化并与以太坊社区适当结盟,这种结果不应该损害以太坊的核心价值主张。”