No seu último relatório, Nansen argumenta que a maioria das preocupações são em grande parte injustificadas e que a Fusão não prejudicará a proposta de valor central do Ethereum.

Com menos de dois dias até à transição do Ethereum para um sistema de Prova de Consumo, todos os olhos estão apontados para a Fusão, mas muitos ainda estão preocupados se ela irá mudar o mercado criptográfico para melhor.

De acordo com o último relatório da empresa de análise Nansen, os problemas que um PdS Ethereum enfrentará não são inadmissíveis. Contudo, a empresa acredita que a maioria das preocupações são em grande parte injustificadas, uma vez que o Ethereum irá resistir à tempestade e emergir como uma cadeia mais forte e resiliente.

Fusão num sistema mais centralizado?

Uma das conversas mais acaloradas em torno da fusão tem sido sobre o grau de centralização que trará ao Ethereum.

Nansen relata que cerca de 80.000 endereços únicos estão definidos para participar na aposta no Ethereum. E embora o número pareça elevado, a análise da paisagem dos fornecedores intermediários de piquetagem mostra que está a ocorrer uma grande centralização.

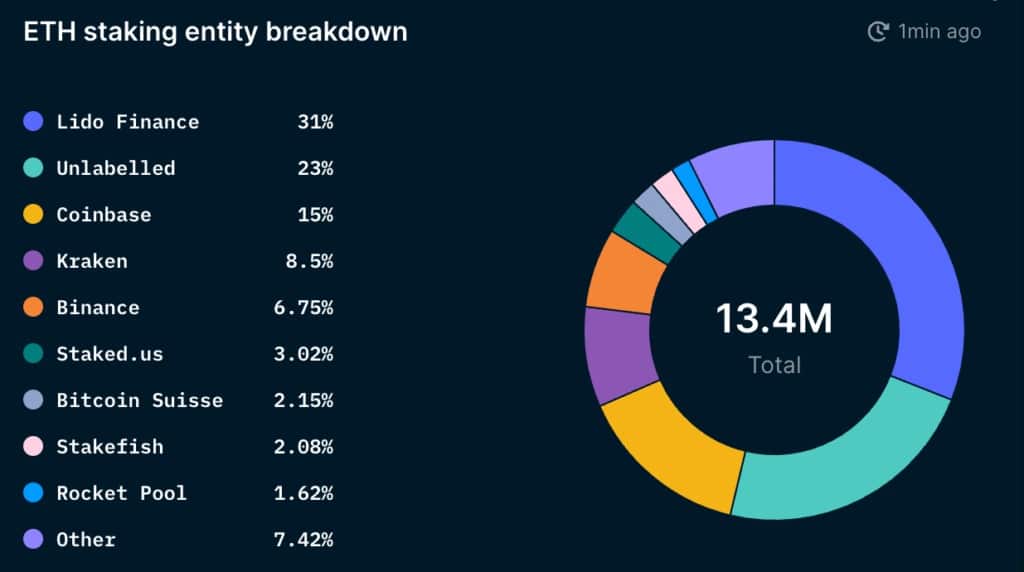

No total, 11,3% do fornecimento de ETH foi apostado, ou seja, 13,5 milhões de ETH. O Lido, um protocolo de estaqueamento líquido descentralizado, representa 31% do total de ETH estacado. Coinbase, Kraken, e Binance têm cerca de 30% do ETH.

estacado.

Gráfico mostrando a distribuição de ETH staked por entidade (Fonte: Nansen)

Mudanças como Coinbase, Kraken, e Binance são obrigadas a cumprir os regulamentos nas jurisdições em que operam. É por isso que a maior parte do mercado não se concentra nas questões de centralização que podem surgir delas, mas sim na centralização que pode surgir de serviços descentralizados como o Lido.

Ampliando o mercado de soluções de estaqueamento de líquidos, a quota da Lido torna-se ainda mais elevada. De acordo com Nansen, Lido representa 47% da ETH líquida, enquanto que Coinbase, Kraken, e Binance juntos representam 45%. O zoom sobre os fornecedores de staking líquido excluindo as trocas centralizadas mostra a extensão do domínio do Lido – representa 91% do mercado de staking líquido.

Lido é um prestador de serviços governado pelo Lido DAO, criado para permitir múltiplos conjuntos de validadores. A estrutura do DAO torna difícil para os reguladores visá-lo, mas muitos acreditam que a fraqueza do Lido reside no seu símbolo. Nansen observou no relatório que a centralização da propriedade do símbolo LDO pode deixar o Lido vulnerável e expô-lo a riscos de centralização. As 9 carteiras de topo com o símbolo LDO detêm 46% do poder de governação e poderiam, em teoria, exercer uma influência significativa nos validadores Ethereum.

“Se a quota de mercado do Lido continuar a aumentar, é possível que o Lido DAO possa deter a maioria do conjunto de validadores Ethereum. Isto poderia permitir ao Lido tirar partido de oportunidades como o MEV multibloco, realizar reorgs de blocos rentáveis, e no pior dos casos censurar certas transacções, obrigando ou recompensando os validadores a operar de acordo com os desejos do Lido (através da governação). Isto poderia colocar problemas à rede Ethereum”, disse Nansen no relatório.

É importante notar que Lido está a trabalhar activamente na atenuação destes riscos de centralização. A plataforma está a considerar a introdução de um modelo de governação dupla com LDO e stETH. Mas, em vez de fazer do stETH um símbolo de governação, apenas seria utilizado para votar contra uma proposta Lido que poderia afectar negativamente os detentores de stETH.

Não há perigo de venda e desestabilização após a fusão

Outra grande preocupação sobre a Fusão foi a possibilidade de esta desencadear uma grande venda. No seu relatório, Nansen observa que os stakers não serão capazes de despejar o seu ETH no mercado. Todos os ETH staked serão bloqueados até à actualização de Xangai, que está programada para ter lugar entre 6 e 12 meses após a Fusão.

Os prémios da estaca também serão difíceis de vender. De acordo com o relatório, existe uma fila de saída para validadores de cerca de 6 validadores por época. Com uma época com duração de cerca de 6,4 minutos, seriam necessários cerca de 300 dias para que os 13 milhões de ETH apostados fossem retirados.

Quando os stakers forem finalmente capazes de se retirar, Nansen acredita que serão muito provavelmente os stakers ilíquidos a vender. O relatório observa também que a maioria das vendas será para obter lucros. Se o mercado se mantiver neutro ou ligeiramente em alta, a maioria dos ETH não apostados muito provavelmente permanecerá fora do mercado. Mesmo que a maioria dos stakers ilíquidos decidam vender, eles representam apenas 18% do total de ETH apostados – e muito provavelmente não terão o poder de mover o mercado significativamente.

De acordo com o relatório, outro bom sinal de estabilidade a vir é a onda de acumulação observada entre as carteiras de dinheiro inteligente e as carteiras pertencentes aos milionários e bilionários da ETH. Em geral, os milionários e bilionários da ETH têm empilhado etéreo de forma consistente desde o início do ano. As carteiras de dinheiro inteligente, historicamente mais centradas no comércio do que na acumulação directa, também parecem estar a aumentar as suas explorações desde que caíram para um mínimo anual em Junho. Isto sugere que estão a antecipar uma acção de preços positiva na sequência da Fusão.

Nansen conclui que a maioria das coisas que actualmente preocupam o Ethereum não terá um efeito negativo na rede após a Fusão. A empresa observa que, apesar dos problemas com o mercado de staking líquido, a rede Ethereum está preparada para sair da Fusão sem grandes soluços.

“O mercado da estaca líquida parece estar a tender para um cenário de “apostas vencedoras-tudo”. Contudo, este resultado não deverá prejudicar a proposta de valor central do Ethereum, se os jogadores em actividade estiverem satisfatoriamente descentralizados e devidamente alinhados com a comunidade Ethereum”.