W swoim najnowszym raporcie Nansen przekonuje, że większość obaw jest w dużej mierze nieuzasadniona i że Merge nie zniszczy podstawowej propozycji wartości Ethereum.

W sytuacji, gdy do przejścia Ethereum na system Proof-of-Stake pozostały mniej niż dwa dni, wszystkie oczy skierowane są na Merge, ale wielu wciąż obawia się, czy zmieni on rynek kryptowalut na lepsze.

Według najnowszego raportu firmy analitycznej Nansen, problemy, z którymi zmierzy się PoS Ethereum, nie są możliwe do odrzucenia. Jednak firma uważa, że większość obaw jest w dużej mierze nieuzasadniona, ponieważ Ethereum przetrwa burzę i wyłoni się jako silniejszy, bardziej odporny łańcuch.

Merging into a more centralized system?

Jedna z najbardziej gorących rozmów wokół Merge dotyczyła stopnia centralizacji, jaki przyniesie on Ethereum.

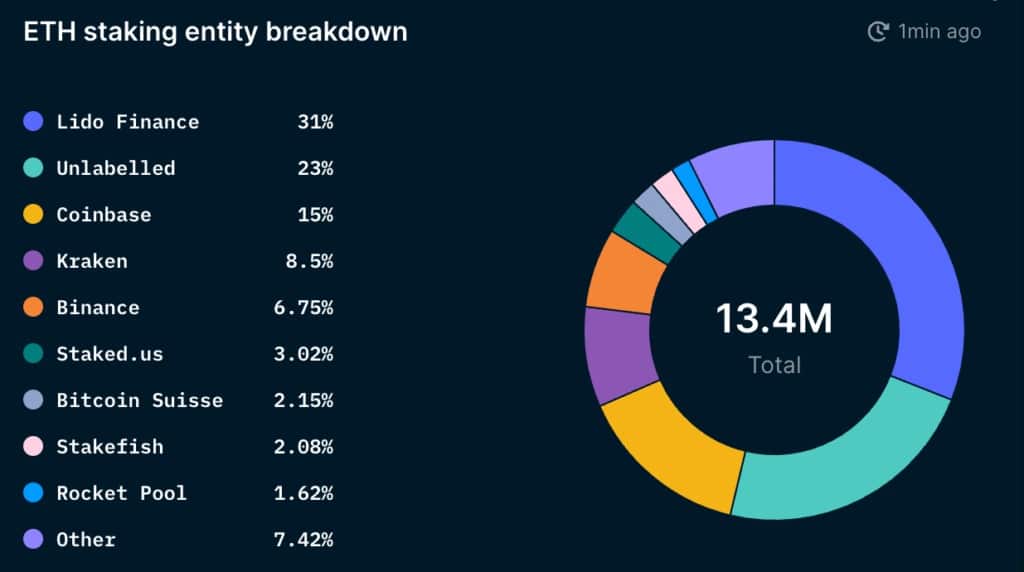

Nansen donosi, że około 80 000 unikalnych adresów będzie uczestniczyć w stakingu na Ethereum. I choć liczba ta wygląda na wysoką, to patrząc na krajobraz pośredniczących dostawców stakingu widać, że zachodzi dość duża centralizacja.

W sumie 11,3% podaży ETH zostało objęte stakami, czyli 13,5 mln ETH. Lido, zdecentralizowany płynny protokół stakingu, stanowi 31% całkowitego staked ETH. Coinbase, Kraken i Binance mają około 30% staked ETH.

Wykres przedstawiający rozkład staked ETH według podmiotów (Źródło: Nansen)

Wymagane jest, aby giełdy takie jak Coinbase, Kraken czy Binance przestrzegały regulacji w jurysdykcjach, w których działają. Dlatego też największa część rynku nie skupia się na kwestiach centralizacji, które mogą z nich wynikać, ale raczej na centralizacji, która może pojawić się w zdecentralizowanych usługach takich jak Lido.

Przybliżając rynek płynnych rozwiązań stakingowych, udział Lido staje się jeszcze większy. Według Nansena, Lido odpowiada za 47% liquid-staked ETH, podczas gdy Coinbase, Kraken i Binance łącznie odpowiadają za 45%. Zbliżenie na dostawców liquid staking z wyłączeniem scentralizowanych giełd pokazuje zakres dominacji Lido – stanowi on 91% rynku liquid staking.

Lido jest dostawcą usług zarządzanym przez Lido DAO, utworzonym w celu umożliwienia wielu zestawów walidatorów. Struktura DAO sprawia, że regulatorzy mają trudności z namierzeniem go, ale wielu uważa, że słabość Lido leży w jego tokenie. Nansen zauważył w raporcie, że centralizacja własności tokena LDO może pozostawić Lido bezbronnym i narazić go na ryzyko centralizacji. Top 9 portfeli posiadających token LDO posiada 46% mocy zarządzania i teoretycznie mogłoby wywierać znaczący wpływ na walidatory Ethereum.

„Jeśli udział Lido w rynku będzie nadal rósł, możliwe jest, że Lido DAO może posiadać większość zestawu walidatorów Ethereum. To mogłoby pozwolić Lido na wykorzystanie możliwości takich jak wieloblokowe MEV, przeprowadzenie zyskownych reorgów bloków, a w najgorszym przypadku cenzurowanie pewnych transakcji poprzez wymuszanie lub nagradzanie walidatorów, aby działali zgodnie z życzeniami Lido (poprzez zarządzanie). To może stanowić problem dla sieci Ethereum – powiedział Nansen w raporcie.

Ważne jest, aby zauważyć, że Lido aktywnie pracuje nad złagodzeniem tych zagrożeń związanych z centralizacją. Platforma rozważa wprowadzenie modelu podwójnego zarządzania z LDO i stETH. Jednak zamiast czynić stETH tokenem zarządzania, byłby on używany tylko do głosowania przeciwko propozycji Lido, która mogłaby negatywnie wpłynąć na posiadaczy stETH.

Niebezpieczeństwo wyprzedaży i destabilizacji po Połączeniu

Innym poważnym problemem związanym z Merge była możliwość wywołania przez nią dużej wyprzedaży. W swoim raporcie Nansen zauważa, że stakerzy nie będą mogli wyrzucić swoich ETH na rynek. Wszystkie stakowane ETH będą zablokowane do czasu aktualizacji w Szanghaju, która ma nastąpić między 6 a 12 miesiącem po Merge.

Nagrody za stakowanie również będą trudne do sprzedania. Według raportu, istnieje kolejka wyjścia dla validatorów z około 6 validatorów na epokę. Z epoką trwającą około 6,4 minuty, zajęłoby to około 300 dni dla 13 milionów ETH staked do wycofania.

Kiedy stakerzy są w końcu w stanie wycofać, Nansen uważa, że najprawdopodobniej będą to niepłynni stakerzy, którzy sprzedają. Raport zauważa również, że większość sprzedaży będzie miała na celu realizację zysków. Jeśli rynek pozostanie neutralny lub lekko byczy, większość niestakowanych ETH najprawdopodobniej pozostanie poza rynkiem. Nawet jeśli większość niepłynnych stakerów zdecyduje się na sprzedaż, stanowią oni jedynie 18% wszystkich staked ETH – i najprawdopodobniej nie będą mieli siły, aby znacząco poruszyć rynek.

Według raportu, kolejnym dobrym znakiem nadchodzącej stabilności jest spree akumulacji obserwowany wśród portfeli smart money oraz portfeli należących do milionerów i miliarderów ETH. Ogólnie rzecz biorąc, milionerzy i miliarderzy ETH konsekwentnie gromadzą Ethereum od początku roku. Portfele Smart Money, historycznie bardziej nastawione na handel niż na prostą akumulację, również wydają się zwiększać swój stan posiadania od czasu spadku do rocznego minimum w czerwcu. Sugeruje to, że przewidują pozytywną akcję cenową po fuzji.

Nansen podsumowuje, że większość rzeczy, które obecnie trapią Ethereum, nie będzie miało negatywnego wpływu na sieć po połączeniu. Firma zauważa, że pomimo problemów z płynnym rynkiem stakingowym, sieć Ethereum ma wyjść z Merge bez większej czkawki.

„Rynek liquid staking wydaje się zmierzać w kierunku scenariusza 'winner-takes-all’. Jednak ten wynik nie powinien zaszkodzić podstawowej propozycji wartości Ethereum, jeśli zasiedziali gracze są w zadowalającym stopniu zdecentralizowani i odpowiednio dopasowani do społeczności Ethereum.”