En su último informe, Nansen argumenta que la mayoría de las preocupaciones son en gran medida injustificadas y que la Fusión no dañará la propuesta de valor principal de Ethereum.

Cuando faltan menos de dos días para que Ethereum se transforme en un sistema Proof-of-Stake, todas las miradas apuntan a la Fusión, pero muchos siguen preocupados por si cambiará el mercado de las criptomonedas para mejor.

Según el último informe de la empresa de análisis Nansen, los problemas a los que se enfrentará un Ethereum PoS no son descartables. Sin embargo, la empresa cree que la mayoría de las preocupaciones son en gran medida injustificadas, ya que Ethereum capeará el temporal y emergerá como una cadena más fuerte y resistente.

¿Fusión en un sistema más centralizado?

Una de las conversaciones más acaloradas en torno a la Fusión ha sido sobre el grado de centralización que traerá a Ethereum.

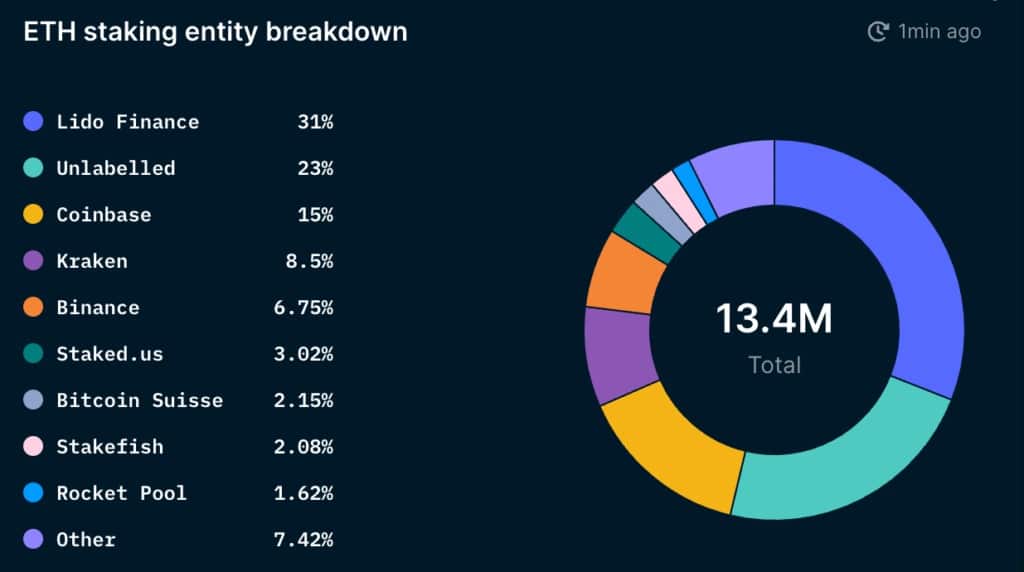

Nansen informa de que alrededor de 80.000 direcciones únicas participarán en las apuestas en Ethereum. Y aunque la cifra parece elevada, si se observa el panorama de los proveedores de staking intermediarios se ve que hay bastante centralización.

En total, se ha apostado el 11,3% de la oferta de ETH, es decir, 13,5 millones de ETH. Lido, un protocolo de estacionamiento líquido descentralizado, representa el 31% del total de ETH estacado. Coinbase, Kraken y Binance tienen alrededor del 30% del ETH apostado.

Gráfico que muestra la distribución de ETH apostados por entidad (Fuente: Nansen)

Las bolsas como Coinbase, Kraken y Binance están obligadas a cumplir con las regulaciones de las jurisdicciones en las que operan. Por ello, la mayor parte del mercado no se centra en los problemas de centralización que pueden surgir de ellos, sino en la centralización que puede surgir de servicios descentralizados como Lido.

Si nos centramos en el mercado de soluciones de apuestas líquidas, la cuota de Lido es aún mayor. Según Nansen, Lido representa el 47% de las apuestas líquidas de ETH, mientras que Coinbase, Kraken y Binance suman el 45%. Si se analiza a los proveedores de apuestas líquidas, excluyendo los intercambios centralizados, se observa el grado de dominio de Lido: representa el 91% del mercado de apuestas líquidas.

Lido es un proveedor de servicios gobernado por la DAO Lido, creada para permitir múltiples conjuntos de validadores. La estructura de la DAO hace que sea difícil para los reguladores apuntar a ella, pero muchos creen que la debilidad de Lido radica en su token. Nansen señaló en el informe que la centralización de la propiedad del token LDO puede dejar a Lido vulnerable y exponerlo a riesgos de centralización. Los 9 principales monederos que poseen el token LDO tienen el 46% del poder de gobierno y podrían, en teoría, ejercer una influencia significativa sobre los validadores de Ethereum.

«Si la cuota de mercado de Lido sigue aumentando, es posible que la DAO de Lido tenga la mayoría del conjunto de validadores de Ethereum. Esto podría permitir a Lido aprovechar oportunidades como el MEV multibloque, llevar a cabo reorgs de bloques rentables y, en el peor de los casos, censurar ciertas transacciones obligando o recompensando a los validadores a operar de acuerdo con los deseos de Lido (a través de la gobernanza). Esto podría plantear problemas para la red Ethereum», dijo Nansen en el informe.

Es importante señalar que Lido está trabajando activamente para mitigar estos riesgos de centralización. La plataforma está estudiando la posibilidad de introducir un modelo de gobernanza dual con LDO y stETH. Pero, en lugar de hacer de stETH un token de gobernanza, sólo se utilizaría para votar contra una propuesta de Lido que pudiera afectar negativamente a los titulares de stETH.

No hay peligro de venta y desestabilización tras la Fusión

Otra de las principales preocupaciones sobre la fusión era la posibilidad de que desencadenara una gran liquidación. En su informe, Nansen señala que los apostadores no podrán volcar sus ETH en el mercado. Todo el ETH apostado estará bloqueado hasta la actualización de Shanghái, que está previsto que tenga lugar entre 6 y 12 meses después de la Fusión.

Las recompensas de las apuestas también serán difíciles de vender. Según el informe, hay una cola de salida para los validadores de alrededor de 6 validadores por época. Con una época que dura unos 6,4 minutos, los 13 millones de ETH apostados tardarían unos 300 días en ser retirados.

Cuando los validadores puedan finalmente retirarse, Nansen cree que lo más probable es que sean los validadores sin liquidez los que vendan. El informe también señala que la mayoría de las ventas serán para recoger beneficios. Si el mercado se mantiene neutral o ligeramente alcista, lo más probable es que la mayor parte de la ETH no estacionada permanezca fuera del mercado. Incluso si la mayoría de los stakers sin liquidez deciden vender, sólo representan el 18% del total de ETH apostados, y lo más probable es que no tengan el poder de mover el mercado de forma significativa.

Según el informe, otra buena señal de la estabilidad que se avecina es la oleada de acumulación observada entre las carteras de dinero inteligente y las carteras pertenecientes a millonarios y multimillonarios de ETH. En general, los millonarios y multimillonarios de ETH han estado acumulando Ethereum de forma constante desde principios de año. Las carteras de dinero inteligente, históricamente más centradas en el comercio que en la acumulación directa, también parecen estar aumentando sus tenencias desde que cayeron a un mínimo anual en junio. Esto sugiere que están anticipando una acción de precios positiva tras la fusión.

Nansen concluye que la mayoría de los problemas que actualmente afectan a Ethereum no tendrán un efecto negativo en la red tras la fusión. La empresa señala que, a pesar de los problemas con el mercado de estacas líquidas, la red Ethereum saldrá de la fusión sin mayores contratiempos.

«El mercado de apuestas líquidas parece tender a un escenario en el que el ganador se lo lleva todo. Sin embargo, este resultado no debería dañar la propuesta de valor principal de Ethereum si los jugadores titulares se descentralizan satisfactoriamente y se alinean adecuadamente con la comunidad de Ethereum.»