Společnost Nansen ve své nejnovější zprávě tvrdí, že většina obav je z velké části neopodstatněná a že sloučení nepoškodí hlavní hodnotu Etherea.

Do přechodu Etherea na systém Proof-of-Stake zbývají necelé dva dny a všechny oči se upírají na Merge, mnozí se však stále obávají, zda změní trh s kryptoměnami k lepšímu.

Podle nejnovější zprávy analytické společnosti Nansen nejsou problémy, kterým bude PoS Ethereum čelit, k zahození. Společnost se však domnívá, že většina obav je do značné míry neopodstatněná, protože Ethereum bouři ustojí a vyjde z ní jako silnější a odolnější řetězec.

Sloučení do centralizovanějšího systému?

Jedna z nejbouřlivějších diskusí kolem sloučení se vedla o míře centralizace, kterou do Etherea přinese.

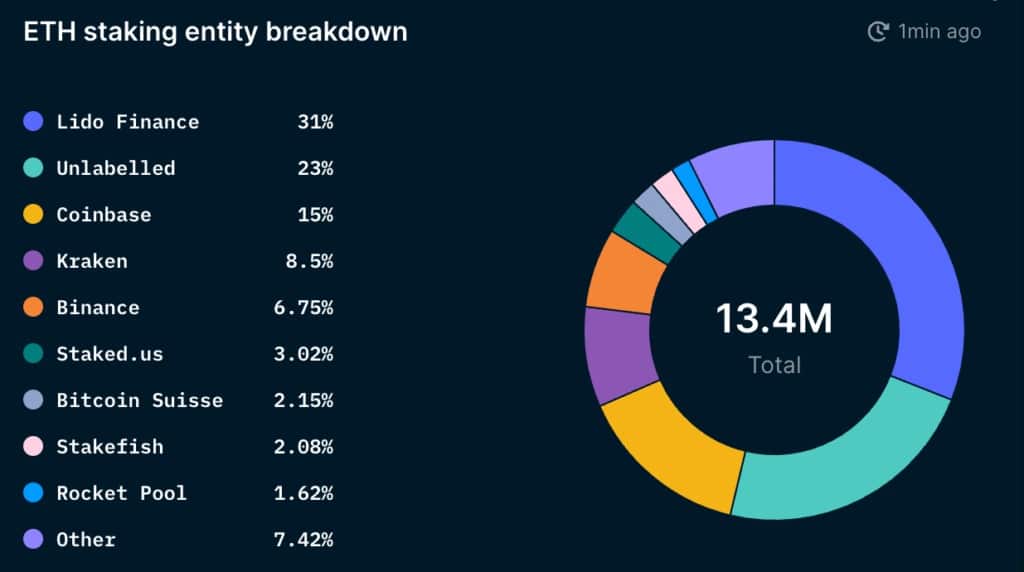

Nansen uvádí, že se stakingu na Ethereu má účastnit přibližně 80 000 unikátních adres. A i když toto číslo vypadá vysoké, pohled na prostředí zprostředkujících poskytovatelů stakingů ukazuje, že dochází k poměrně velké centralizaci.

Celkem bylo stakováno 11,3 % nabídky ETH, tedy 13,5 milionu ETH. Na Lido, decentralizovaný likvidní stakingový protokol, připadá 31 % z celkového objemu stakovaných ETH. Coinbase, Kraken a Binance mají přibližně 30 % sázek na ETH.

Graf zobrazující rozložení staked ETH podle subjektů (Zdroj: Nansen)

Burzy jako Coinbase, Kraken a Binance jsou povinny dodržovat předpisy v jurisdikcích, ve kterých působí. Proto se největší část trhu nesoustředí na problémy s centralizací, které by mohly vzniknout u nich, ale spíše na centralizaci, která může vzniknout u decentralizovaných služeb, jako je Lido.

Přiblížíme-li trh s řešeními pro likvidní sázky, podíl společnosti Lido se ještě zvýší. Podle Nansena připadá na Lido 47 % likvidních sázek na ETH, zatímco na Coinbase, Kraken a Binance dohromady 45 %. Přiblížení poskytovatelů likvidních stakingů s vyloučením centralizovaných burz ukazuje rozsah dominance společnosti Lido – tvoří 91 % trhu likvidních stakingů.

Lido je poskytovatel služeb řízený organizací Lido DAO, která je zřízena tak, aby umožňovala více sad validátorů. Struktura DAO ztěžuje regulačním orgánům, aby se na ni zaměřily, ale mnozí se domnívají, že slabina Lido spočívá v jejím tokenu. Nansen ve zprávě poznamenal, že centralizace vlastnictví tokenu LDO může způsobit zranitelnost společnosti Lido a vystavit ji rizikům centralizace. Devět největších peněženek, které drží token LDO, má 46 % moci v oblasti správy a teoreticky by mohly mít významný vliv na validátory Etherea.

„Pokud podíl Lido na trhu nadále poroste, je možné, že Lido DAO bude držet většinu sady validátorů Etherea. To by mohlo společnosti Lido umožnit využívat příležitosti, jako je MEV s více bloky, provádět ziskové reorignace bloků a v nejhorším případě cenzurovat určité transakce vynucováním nebo odměňováním validátorů, aby pracovali v souladu s přáním společnosti Lido (prostřednictvím governance). To by mohlo pro síť Ethereum znamenat problémy,“ uvedl Nansen ve zprávě.

Důležité je poznamenat, že společnost Lido aktivně pracuje na zmírnění těchto centralizačních rizik. Platforma zvažuje zavedení modelu dvojí správy s LDO a stETH. Místo toho, aby se však token stETH stal tokenem pro správu, by se používal pouze k hlasování proti návrhu společnosti Lido, který by mohl mít nepříznivý dopad na držitele tokenu stETH.

Po sloučení nehrozí žádné nebezpečí výprodeje a destabilizace

Další velkou obavou v souvislosti s fúzí byla možnost, že by fúze vyvolala rozsáhlý výprodej. Nansen ve své zprávě uvádí, že stakeři nebudou moci své ETH vrhnout na trh. Všechny stakované ETH budou zablokovány až do šanghajského upgradu, který se má uskutečnit 6 až 12 měsíců po sloučení.

Stakingové odměny bude také těžké prodat. Podle zprávy je pro validátory zavedena výstupní fronta v počtu přibližně 6 validátorů na epochu. Při epoše trvající přibližně 6,4 minuty by trvalo přibližně 300 dní, než by bylo vybráno 13 milionů vsazených ETH.

Až budou stakeři konečně moci vybírat, Nansen se domnívá, že to budou s největší pravděpodobností nelikvidní stakeři, kteří budou prodávat. Zpráva také uvádí, že většina prodejů bude za účelem výběru zisků. Pokud trh zůstane neutrální nebo mírně býčí, většina nevsazených ETH s největší pravděpodobností zůstane mimo trh. I kdyby se většina nelikvidních stakerů rozhodla prodávat, tvoří pouze 18 % z celkového počtu stakovaných ETH – a s největší pravděpodobností nebudou mít sílu s trhem výrazně pohnout.

Podle zprávy je dalším dobrým znamením nadcházející stability akumulační horečka pozorovaná mezi peněženkami smart money a peněženkami patřícími milionářům a miliardářům ETH. Celkově ETH milionáři a miliardáři od začátku roku soustavně střádají Ethereum. Zdá se, že peněženky s chytrými penězi, které se historicky zaměřují spíše na obchodování než na přímou akumulaci, od červnového poklesu na roční minimum také zvyšují své držby. To naznačuje, že očekávají pozitivní cenovou akci po sloučení.

Nansen dochází k závěru, že většina věcí, které v současnosti Ethereum trápí, nebude mít po sloučení na síť negativní vliv. Společnost poznamenává, že navzdory problémům s likvidním trhem sázek by měla síť Ethereum vyjít ze sloučení bez větších zádrhelů.

„Zdá se, že trh s likvidními sázkami směřuje ke scénáři „vítěz bere vše“. Tento výsledek by však neměl poškodit základní hodnotovou nabídku Etherea, pokud budou stávající hráči uspokojivě decentralizováni a řádně sladěni s komunitou Etherea.“