Nel suo ultimo rapporto, Nansen sostiene che la maggior parte delle preoccupazioni sono in gran parte ingiustificate e che la fusione non danneggerà la proposta di valore principale di Ethereum.

A meno di due giorni dalla transizione di Ethereum a un sistema Proof-of-Stake, tutti gli occhi sono puntati sulla fusione, ma molti sono ancora preoccupati che possa cambiare in meglio il mercato delle criptovalute.

Secondo l’ultimo rapporto della società di analisi Nansen, i problemi che Ethereum PoS dovrà affrontare non sono trascurabili. Tuttavia, la società ritiene che la maggior parte delle preoccupazioni sia in gran parte ingiustificata, poiché Ethereum supererà la tempesta ed emergerà come una catena più forte e resistente.

Fusione in un sistema più centralizzato?

Una delle conversazioni più accese intorno alla fusione ha riguardato il grado di centralizzazione che porterà a Ethereum.

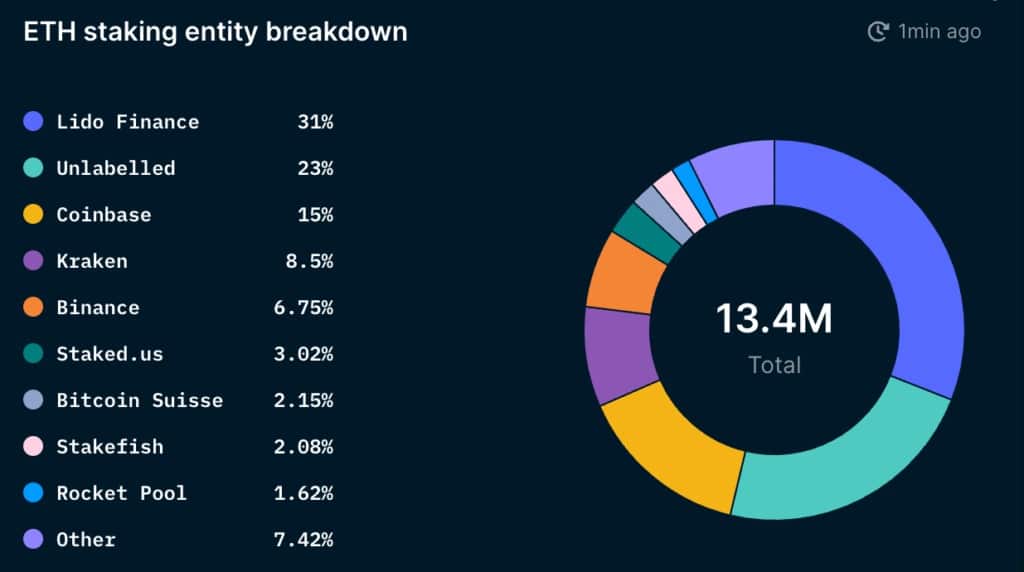

Nansen riferisce che circa 80.000 indirizzi unici sono destinati a partecipare alle scommesse su Ethereum. Sebbene il numero sembri elevato, l’analisi del panorama dei fornitori intermediari di staking mostra che la centralizzazione è piuttosto elevata.

In totale, è stato puntato l’11,3% dell’offerta di ETH, ovvero 13,5 milioni di ETH. Lido, un protocollo di staking liquido decentralizzato, rappresenta il 31% del totale degli ETH staked. Coinbase, Kraken e Binance hanno circa il 30% degli ETH puntati.

Grafico che mostra la distribuzione degli ETH puntati per entità (Fonte: Nansen)

Gli exchange come Coinbase, Kraken e Binance sono tenuti a rispettare le normative delle giurisdizioni in cui operano. Per questo motivo la maggior parte del mercato non si concentra sui problemi di centralizzazione che potrebbero derivare da questi, ma piuttosto sulla centralizzazione che può derivare da servizi decentralizzati come Lido.

Se si analizza il mercato delle soluzioni di liquid staking, la quota di Lido diventa ancora più alta. Secondo Nansen, Lido rappresenta il 47% degli ETH puntati liquidi, mentre Coinbase, Kraken e Binance insieme rappresentano il 45%. Lo zoom sui fornitori di liquid staking, escluse le borse centralizzate, mostra l’entità del dominio di Lido, che rappresenta il 91% del mercato del liquid staking.

Lido è un fornitore di servizi governato dal Lido DAO, creato per consentire set di validatori multipli. La struttura del DAO rende difficile per i regolatori prenderlo di mira, ma molti ritengono che la debolezza di Lido risieda nel suo token. Nansen ha osservato nel rapporto che la centralizzazione della proprietà del token LDO può rendere Lido vulnerabile ed esporlo a rischi di centralizzazione. I primi 9 portafogli che detengono il token LDO detengono il 46% del potere di governance e potrebbero, in teoria, esercitare un’influenza significativa sui validatori di Ethereum.

Se la quota di mercato di Lido continua a crescere, è possibile che il Lido DAO detenga la maggioranza dei validatori di Ethereum. Ciò potrebbe consentire a Lido di sfruttare opportunità come il multi-block MEV, di effettuare riorganizzazioni di blocchi redditizie e, nel peggiore dei casi, di censurare alcune transazioni imponendo o premiando i validatori affinché operino secondo i desideri di Lido (tramite la governance). Questo potrebbe creare problemi alla rete Ethereum”, ha dichiarato Nansen nel rapporto.

È importante notare che Lido sta lavorando attivamente per mitigare questi rischi di centralizzazione. La piattaforma sta valutando l’introduzione di un modello di doppia governance con LDO e stETH. Tuttavia, piuttosto che rendere stETH un token di governance, esso verrebbe utilizzato solo per votare contro una proposta di Lido che potrebbe influire negativamente sui titolari di stETH.

Nessun pericolo di svendita e destabilizzazione dopo la fusione

Un’altra grande preoccupazione riguardo alla fusione era la possibilità che essa innescasse un’ampia svendita. Nel suo rapporto, Nansen osserva che gli staker non potranno scaricare i loro ETH sul mercato. Tutti gli ETH puntati saranno bloccati fino all’aggiornamento di Shanghai, previsto tra i 6 e i 12 mesi dopo la fusione.

Anche le ricompense delle puntate saranno difficili da vendere. Secondo il rapporto, c’è una coda di uscita per i validatori di circa 6 validatori per epoca. Con un’epoca che dura circa 6,4 minuti, ci vorranno circa 300 giorni per ritirare i 13 milioni di ETH puntati.

Quando gli staker saranno finalmente in grado di ritirarsi, Nansen ritiene che a vendere saranno probabilmente gli staker illiquidi. Il rapporto osserva inoltre che la maggior parte delle vendite avverrà per prendere profitto. Se il mercato rimane neutrale o leggermente rialzista, la maggior parte degli ETH non staked rimarrà probabilmente fuori dal mercato. Anche se la maggior parte degli staker illiquidi decidesse di vendere, essi rappresentano solo il 18% del totale degli ETH staked – e molto probabilmente non avranno il potere di muovere il mercato in modo significativo.

Secondo il rapporto, un altro buon segno della stabilità futura è la corsa all’accumulo osservata tra i portafogli di smart money e i portafogli appartenenti a milionari e miliardari di ETH. Nel complesso, i milionari e i miliardari dell’ETH hanno costantemente accumulato Ethereum dall’inizio dell’anno. Anche i portafogli di denaro intelligente, storicamente più focalizzati sul trading che sull’accumulo diretto, sembrano aumentare le loro partecipazioni da quando sono scesi al minimo annuale a giugno. Ciò suggerisce che stanno anticipando un’azione positiva sui prezzi in seguito alla fusione.

Nansen conclude che la maggior parte dei problemi che attualmente affliggono Ethereum non avranno un effetto negativo sulla rete dopo la fusione. L’azienda osserva che, nonostante i problemi con il mercato dei pali liquidi, la rete Ethereum è destinata a uscire dalla fusione senza grossi intoppi.

“Il mercato delle puntate liquide sembra tendere verso uno scenario “chi vince prende tutto”. Tuttavia, questo risultato non dovrebbe danneggiare la proposta di valore principale di Ethereum se gli operatori storici sono decentralizzati in modo soddisfacente e adeguatamente allineati con la comunità di Ethereum”.