, verso un’altra chiusura tecnica mensile favorevole?")

Il prezzo del Bitcoin (BTC) è riuscito a mantenere la parte superiore del trading range che sta costruendo da novembre, senza ancora sfondare la resistenza tecnica estrema di 38.000 dollari. Il calo del dollaro USA e dei tassi di interesse di mercato ha contribuito a far registrare un’altra chiusura tecnica mensile favorevole.

La quasi certezza di un pivot della Banca Centrale nel 2024

I tassi di interesse di mercato sono in calo negli Stati Uniti e in Europa dalla fine di ottobre. Ciò è dovuto alla convinzione che il picco della campagna di inasprimento monetario da parte delle principali banche centrali sia ormai alle spalle.

Disinflazione, rallentamento economico e persino recessione economica sono i due fattori che potrebbero motivare un cambio di rotta da parte della FED e poi della BCE nel 2024. In previsione di questo evento, i tassi di mercato mostrano segnali tecnici ribassisti.

Il punto di partenza del ribasso è stato dato quando il tasso delle obbligazioni decennali statunitensi ha raggiunto la soglia del 5% giovedì 19 ottobre. Quest’ultima (che è il parametro di riferimento per eccellenza per valutare le condizioni di finanziamento a lungo termine per governi, aziende e privati) è vicina al record raggiunto nel 2007 prima della crisi dei subprime, ed è considerata una soglia di allarme che ha messo in seria difficoltà oltre il 50% delle small e mid cap statunitensi.

Il calo dei tassi di interesse di mercato dalla fine di ottobre ha inizialmente dato origine a segnali tecnici ribassisti nei dati giornalieri, prima che i grafici di medio termine (nei dati settimanali) prendessero il sopravvento in seguito ai commenti dovish rilasciati da Waller della FED all’inizio della settimana.

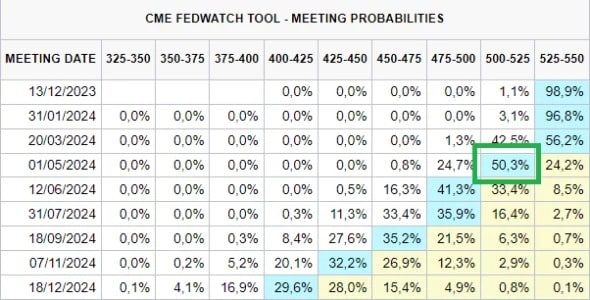

Grafico che rappresenta la probabilità della decisione monetaria della FED nelle prossime riunioni sulla base dei FED swap della borsa di Chicago

Il mercato è sicuro al 100% che il tasso terminale della FED sia stato raggiunto al 5,50% e quindi prevede un calo di 100 punti base (cioè un calo di un punto percentuale del tasso FED, dal 5,50% al 4,50%) da qui a dicembre 2024.

Non mettete il carro davanti ai buoi quando si parla di disinflazione

Questa aspettativa ribassista del mercato per i tassi della Banca Centrale si basa su una duplice convinzione che in questa fase può sembrare ancora presuntuosa. La prima è che il processo di disinflazione nominale e di fondo (inflazione core) continuerà fino al raggiungimento dell’obiettivo del 2%, al ritmo in atto dall’ultimo trimestre del 2023.

La seconda è che la Fed vorrebbe cambiare rotta abbastanza rapidamente per evitare un “atterraggio duro” per l’economia statunitense, ossia una recessione economica nel settore dei servizi (80% del PIL) e un’impennata del tasso di disoccupazione, mentre il mercato del lavoro statunitense sta dando segnali di allarme arancioni (non rossi) dall’autunno 2023.

Tuttavia, non dobbiamo mettere il carro davanti ai buoi: c’è un rischio reale in questa aspettativa ribassista del mercato per i tassi della banca centrale. Eccoli:

- Il mantenimento di un’elevata inflazione di fondo (PCE core) nonostante il ritorno dell’inflazione nominale al di sotto del 2%, grazie alla tenuta del settore dei servizi e alla sua volontà di non tagliare i margini;

- Un taglio dei tassi troppo rapido farebbe aumentare l’inflazione nominale.

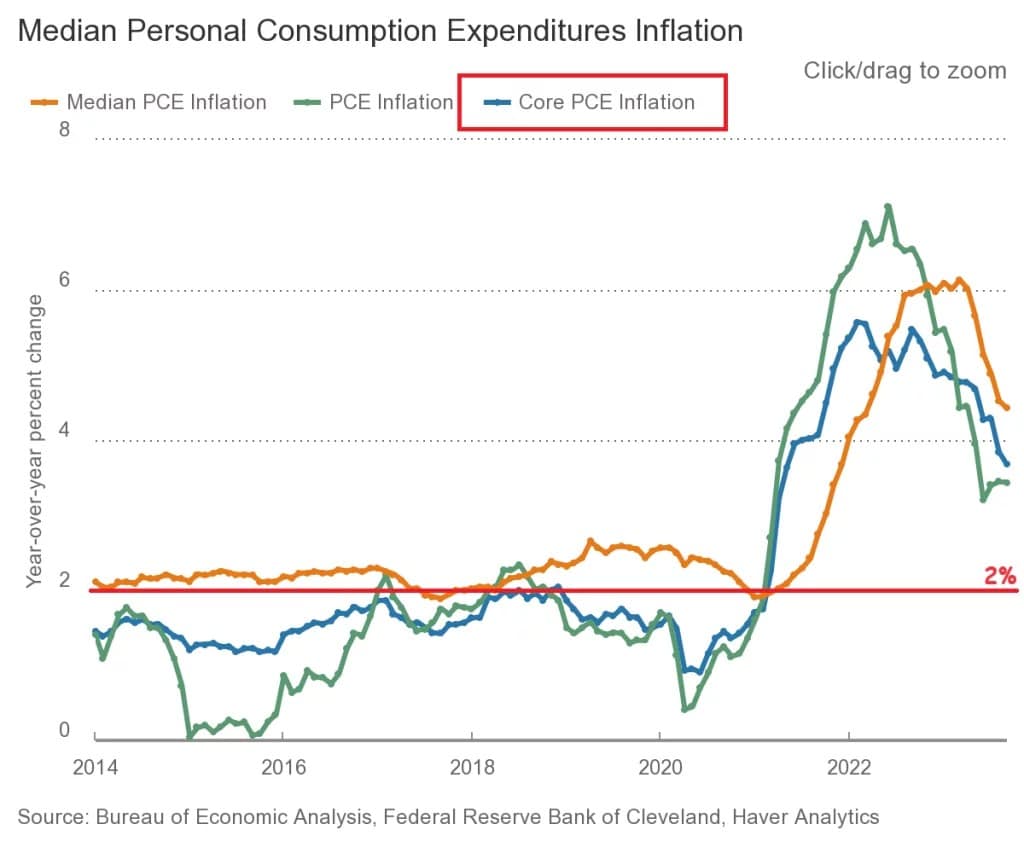

Grafico che mostra l’indice di inflazione PCE, quello preferito dalla FED e calcolato dal BEA, l’agenzia governativa statunitense