, k dalšímu příznivému měsíčnímu technickému závěru?")

Cena Bitcoinu (BTC) se dokázala udržet na vrcholu obchodního rozpětí, které si vytváří od listopadu, aniž by zatím prorazila extrémní technickou rezistenci 38 000 USD. Pokles amerického dolaru a tržních úrokových sazeb pomohl zaznamenat další příznivou měsíční technickou uzávěrku.

Téměř jistota pivotu centrální banky v roce 2024

Tržní úrokové sazby v USA a Evropě od konce října klesají. Důvodem je přesvědčení, že vrchol kampaně zpřísňování měnové politiky ze strany hlavních centrálních bank je za námi.

Dezinflace, zpomalení ekonomiky a dokonce hospodářská recese jsou dva faktory, které by mohly motivovat FED a následně ECB k obratu v roce 2024. V očekávání této události vykazují tržní sazby medvědí technické signály.

Výchozí bod pro pokles byl dán, když sazba amerických desetiletých dluhopisů dosáhla ve čtvrtek 19. října hranice 5 %. Ta (která je konečným měřítkem pro hodnocení podmínek dlouhodobého financování vlád, podniků i jednotlivců) se blíží rekordu dosaženému v roce 2007 před hypoteční krizí a je považována za varovnou hranici, která dostala více než 50 % amerických společností s malou a střední kapitalizací do vážných potíží.

Pokles tržních úrokových sazeb od konce října zpočátku vyvolal medvědí technické signály v denních údajích, než po holubičích komentářích pana Wallera z FEDu na začátku týdne převzaly vládu střednědobé grafy (v týdenních údajích).

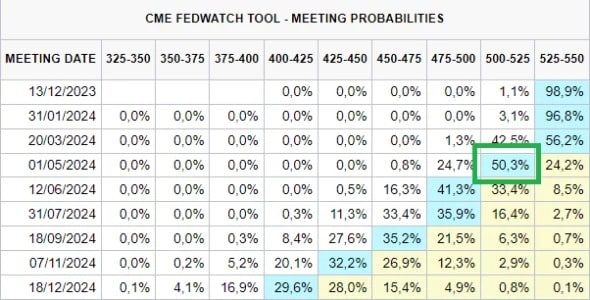

Graf představující pravděpodobnost měnového rozhodnutí FEDu na jeho příštích zasedáních na základě swapů FEDu na chicagské burze

Trh si je stoprocentně jistý, že bylo dosaženo konečné sazby FEDu na úrovni 5,50 %, a proto očekává pokles o 100 bazických bodů (tj. pokles sazby FEDu o jeden procentní bod, z 5,50 % na 4,50 %) v období do prosince 2024.

Nepředbíhejte vůz před koněm, pokud jde o dezinflaci

Toto medvědí očekávání trhu ohledně sazeb centrální banky vychází z dvojího přesvědčení, které se v této fázi může zdát ještě troufalé. Prvním je, že proces nominální a základní dezinflace (jádrové inflace) bude pokračovat až do dosažení 2% cíle, a to tempem platným od posledního čtvrtletí roku 2023.

Druhým je, že Fed by se rád poměrně rychle otočil, aby se vyhnul „tvrdému přistání“ americké ekonomiky, tj. hospodářské recesi v sektoru služeb (80 % HDP) a prudkému nárůstu míry nezaměstnanosti, zatímco americký trh práce vysílá oranžové (nikoli červené) varovné signály již od podzimu 2023.

Neměli bychom však předbíhat vůz před koně: toto medvědí tržní očekávání ohledně sazeb centrální banky představuje reálné riziko. Zde jsou:

- Udržení vysoké jádrové inflace (PCE core) navzdory návratu nominální inflace pod 2 % v důsledku odolnosti sektoru služeb a jeho snahy nesnižovat marže;

- Příliš rychlé snížení sazeb by zvýšilo nominální inflaci.

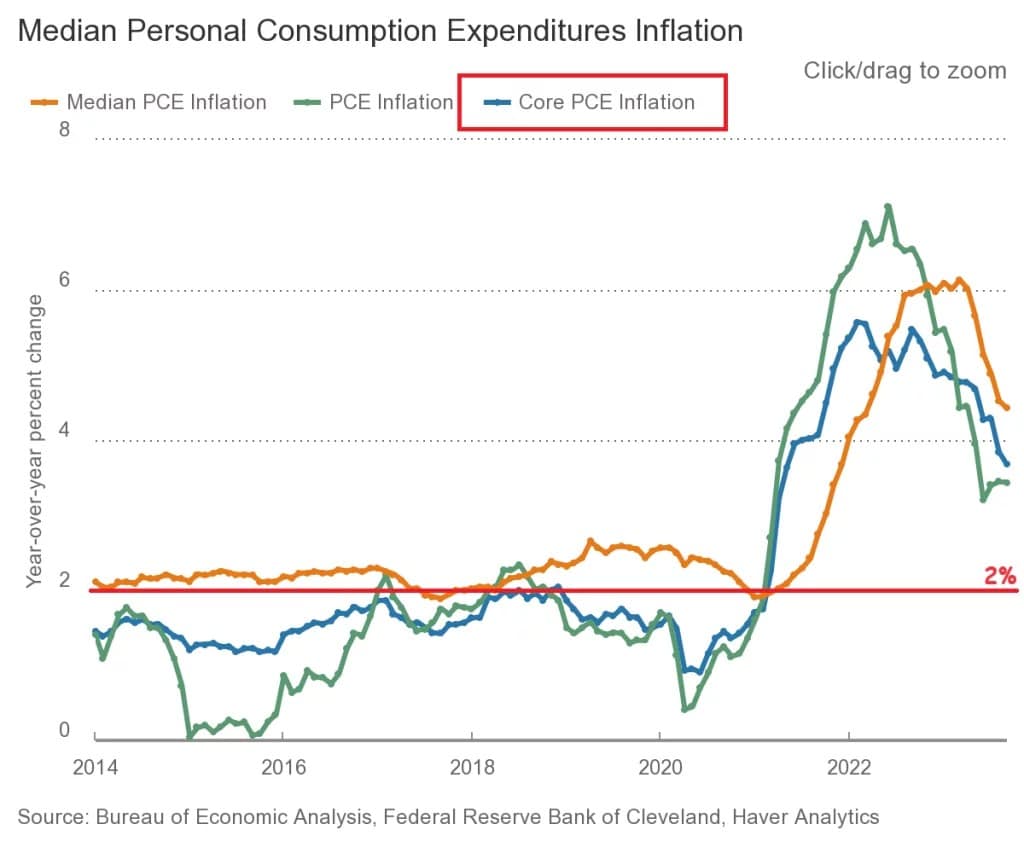

Graf znázorňující index PCE inflace, který preferuje FED a který vypočítává americká vládní agentura BEA