– Un caso di iperinflazione?")

Il drammatico e doloroso crollo dell’ecosistema Terra ha portato a un de-ancoraggio degli UST e a una pressione di vendita di oltre 80.000 BTC sul mercato. Uno sguardo agli eventi della scorsa settimana e all’iperinflazione del token LUNA attraverso la lente dell’analisi sulla catena.

L’ecosistema Terra six feet under

Il crollo in pochi giorni dell’ecosistema Terra, sede della terza stablecoin più capitalizzata (UST) e del token LUNA, è stato oggetto di molte discussioni nelle ultime settimane.

Riconosciuta come una delle implosioni più spettacolari nella storia delle criptovalute, il disancoraggio degli UST ha causato un’iperinflazione del token LUNA che farebbe impallidire la Repubblica di Weimar.

Cryptoast oggi dà un’occhiata ai recenti eventi relativi all’iperinflazione del token LUNA e al de-ancoraggio della sua stablecoin UST attraverso un’analisi sulla catena.

Un tasso di inflazione annualizzato del 99.263.840%

Negli ultimi anni, il mercato delle stablecoin è cresciuto in modo impressionante, consolidando quasi 135 miliardi di dollari di valore tra USDT, USDC, BUSD, DAI e UST all’8 maggio.

L’uso fondamentale delle stablecoin nell’ecosistema delle criptovalute le rende un pilastro importante le cui dinamiche sono influenzate, tra l’altro, dall’evoluzione del mercato del Bitcoin (BTC) e dalla sua volatilità a breve termine.

Le monete stabili, disponibili in diversi tipi, possono essere generalmente elencate come segue:

- Collateralizzato (USDT, USDC, BUSD);

- Sovracollateralizzato (DAI);

- Algoritmica (UST).

Nel caso di UST e LUNA, il loro design permetteva agli utenti di convertire 1 UST in 1 dollaro di LUNA (e viceversa), indipendentemente dal prezzo dei due asset. Attraverso questo meccanismo di arbitraggio, la domanda di UST causava una contrazione dell’offerta di LUNA, con conseguente apprezzamento del suo prezzo in presenza di una domanda sufficiente.

Nonostante questa strategia, l’attuale incertezza e volatilità dei prezzi ha gettato nel panico i partecipanti all’ecosistema Terra. L’8 maggio, quando il mercato del BTC ha ripreso a scendere, un gran numero di investitori ha bruciato gli UST per recuperare LUNA, al fine di liquidare la propria posizione il prima possibile.

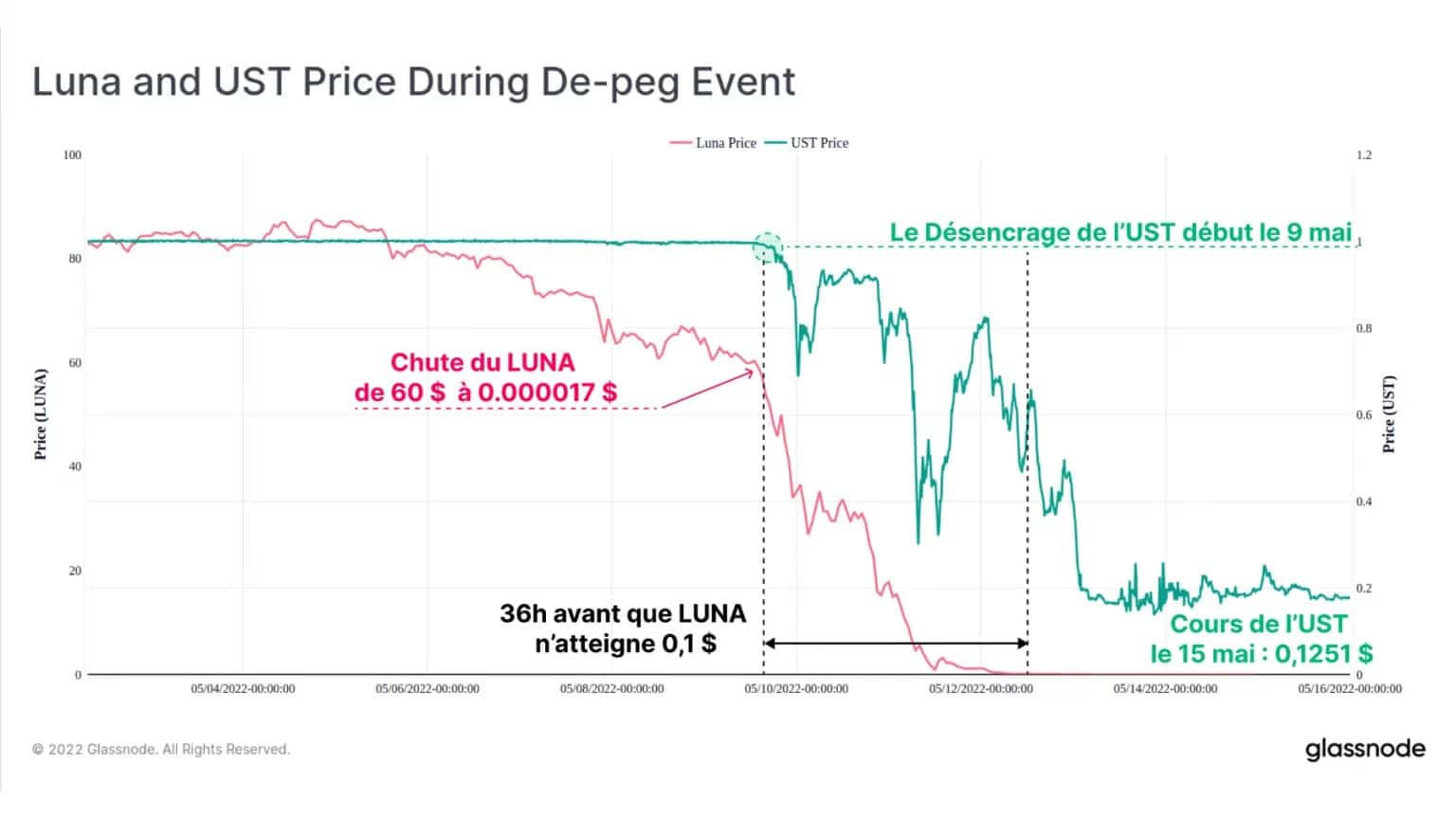

Secondo i dati dell’ultimo rapporto Glassnode, l’ancora UST ha iniziato la sua deviazione il 9 maggio, quando LUNA era valutata circa 60 dollari (~49,5% dal suo ATH). Nelle 36 ore successive, il prezzo di LUNA è sceso al di sotto di 0,1 dollari e la sua parità UST rispetto al dollaro ha oscillato tra 0,30 e 0,82 dollari.

Figura 1: tassi UST e LUNA

Il meccanismo di arbitraggio del protocollo è quindi entrato in funzione, con gli utenti che hanno preso il volo favorendo lo scambio di un UST per un dollaro di LUNA, aumentandone l’offerta e diluendone il prezzo.

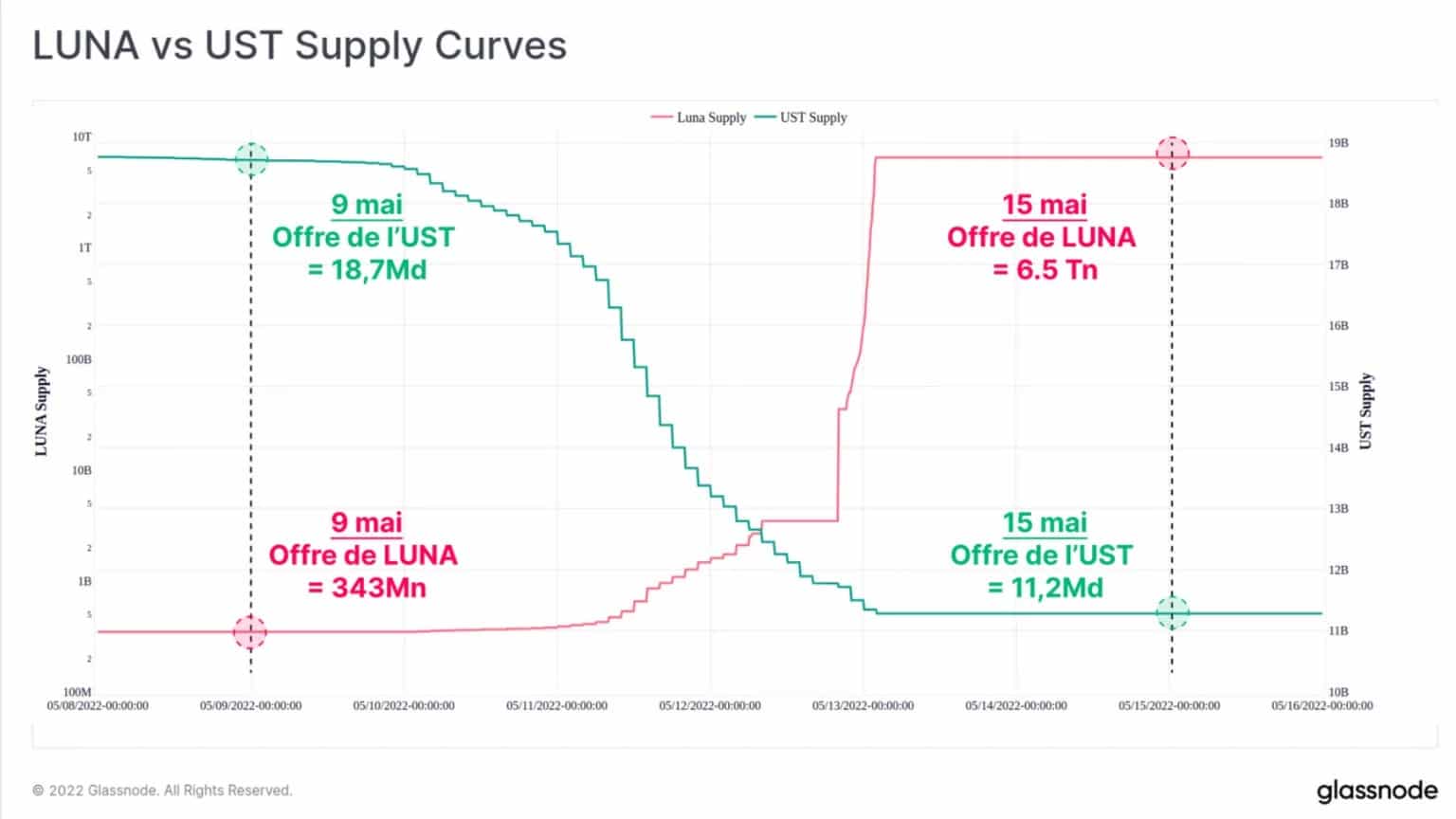

L’entità dell’inflazione dell’offerta di LUNA è visibile nel grafico seguente, dove l’offerta di UST (verde) è in scala lineare, mentre quella di LUNA (rosso) è in scala logaritmica.

In una settimana, l’offerta di LUNA è cresciuta da 343 milioni a oltre 6,53 miliardi, un tasso di inflazione annualizzato del 99.263.840%, senza precedenti nell’ecosistema delle criptovalute.

Figura 2: offerta di UST e LUNA in circolazione

Ad oggi, il LUNA vale 0,0001 dollari (-99,9998% rispetto all’ATH) mentre l’UST si sta stabilizzando intorno a 0,06 dollari, sempre escluso da una parità stabile con il dollaro.

Con il crollo della parità degli UST, la Luna Foundation Guard (LFG) ha deciso di impiegare le sue riserve di bitcoin recentemente acquisite nel tentativo di stabilizzare la sua parità rispetto al dollaro, tentando successive iniezioni di capitale.

Le riserve totali del portafoglio (80.394 BTC), del valore di circa 3,275 miliardi di dollari, sono state completamente svuotate in meno di 24 ore, tra il 9 e il 10 maggio.

I BTC rimanenti nel LFG sono stati liquidati in tre fasi, come illustrato di seguito. La prima vendita ha raggiunto un valore di circa 750 milioni di dollari (22.189 BTC) alle 15:30 del 9 maggio, quando la parità UST era di circa 0,98 dollari.

La seconda salva di 30.000 BTC (916 milioni di dollari) è stata effettuata 15 ore dopo, e la vendita finale di 28.205 BTC (873 milioni di dollari) ha lasciato il portafoglio vuoto alle 01:30 del 10 maggio.

Figura 3: disponibilità di BTC della Luna Foundation Guard; afflussi sulle borse

Una serie di afflussi sulle borse (in blu) può essere osservata tra le 18:30 del 9 maggio e le 01:10 del 10 maggio e testimonia queste fasi di deposito. Secondo le stime di Glassnode, la destinazione iniziale di queste monete era la seguente:

- 52.189 BTC inviati a Gemini tramite i desk OTC (che sono stati rapidamente distribuiti altrove, anche su Binance e Coinbase);

- 28 205 BTC inviati a Binance tramite trasferimento diretto.

Effetto di ricaduta sulle principali monete stabili

Qualche ora dopo, l’11 maggio, Tether (USDT), la più grande stablecoin in termini di capitalizzazione di mercato, ha visto la sua ancora allontanarsi mentre gli investitori spostavano gli effetti collaterali del collasso dell’ecosistema Terra su altre stablecoin non algoritmiche.

Molti considerano l’USDT, con i suoi 83 miliardi di dollari di market cap, un pilastro sistemico del mercato nella sua forma attuale, essendo la coppia di trading dominante su molte borse.

Tra l’11 maggio e la metà della giornata del 12 maggio, l’USDT ha iniziato a dissociarsi dal suo benchmark di 1 dollaro, toccando un minimo momentaneo di 0,9565 dollari prima di riprendersi entro 36 ore per scambiare oggi con un leggero sconto di 0,998 dollari.

Figura 4: prezzi BUSD, DAI, USDC e USDT

Nel frattempo, le altre principali monete stabili (USDC, BUSD e DAI) sono state scambiate con un premio dell’1-2% per un breve periodo, poiché gli investitori si sono rivolti a questi asset in quanto meno esposti al rischio di contagio.

Tether ha annunciato il 12 maggio, al culmine dello stress test, che gli scambi di USDT sono rimasti operativi e sostenuti dal prezzo del dollaro nonostante la deviazione, che è stata colmata da un’iniezione di capitale della Tether Foundation.

Riepilogo di questa analisi sulla catena

Gli eventi della scorsa settimana rimarranno impressi nella memoria di molti partecipanti. Il doppio crollo di UST e USDT, la distruzione di circa 40 miliardi di dollari di valore per LUNA/UST e la pressione di vendita di 80.000 BTC da parte di LFG hanno creato una tempesta che non ha mancato di attirare l’attenzione delle autorità di regolamentazione.

Tuttavia, il caso dell’ecosistema Terra rappresenta un caso esemplare di iperinflazione e ha offerto a tutti un’idea della distruzione di valore indotta dall’espansione illimitata dell’offerta di moneta.

Infine, man mano che le stablecoin diventano sempre più integrate come infrastruttura di mercato centrale, le onde d’urto di potenziali fallimenti, in particolare per stablecoin importanti come USDT, USDC o DAI, avranno impatti potenzialmente diffusi e documentabili in tutto il mercato delle criptovalute.