– ¿Un caso de hiperinflación?")

El dramático y doloroso colapso del ecosistema de Terra ha provocado un desanclaje de UST y una presión de venta de más de 80.000 BTC en el mercado. Una mirada a los acontecimientos de la semana pasada y la hiperinflación del token LUNA a través de la lente del análisis en la cadena.

El ecosistema Terra a dos metros bajo tierra

El colapso en cuestión de días del ecosistema Terra, sede de la tercera stablecoin más capitalizada (UST) y del token LUNA, ha sido objeto de mucho debate en las últimas semanas.

Reconocida ahora como una de las implosiones más espectaculares de la historia de las criptomonedas, el desanclaje de la UST ha provocado una hiperinflación del token LUNA que haría palidecer a la República de Weimar.

Cryptoast echa hoy un vistazo a los recientes acontecimientos que rodean la hiperinflación del token LUNA y el desanclaje de su stablecoin UST a través de un análisis en cadena.

Una tasa de inflación anualizada del 99.263.840%

En los últimos años, el mercado de stablecoin ha crecido de forma espectacular, consolidando casi 135.000 millones de dólares de valor entre el USDT, el USDC, el BUSD, el DAI y el UST hasta el 8 de mayo.

El uso fundamental de las stablecoins en el ecosistema de las criptodivisas las convierte en un pilar importante cuya dinámica está influenciada, entre otras cosas, por la evolución del mercado de Bitcoin (BTC) y su volatilidad a corto plazo.

Las stablecoins, que son de varios tipos, suelen ser las siguientes:

- Colateralizado (USDT, USDC, BUSD);

- Sobrecolateralizado (DAI);

- Algoritmo (UST).

En el caso de UST y LUNA, su diseño permitía a los usuarios convertir 1 UST en 1 dólar de LUNA (y viceversa), independientemente del precio de los dos activos. A través de este mecanismo de arbitraje, una demanda de UST provocaba una contracción de la oferta de LUNA, lo que llevaba a una apreciación de su precio si había suficiente demanda.

A pesar de esta estrategia, la actual incertidumbre y la volatilidad de los precios provocaron el pánico de los participantes en el ecosistema Terra. El 8 de mayo, cuando el mercado de BTC reanudó su caída, un gran número de inversores quemaron UST para recuperar LUNA, con el fin de liquidar su posición lo antes posible.

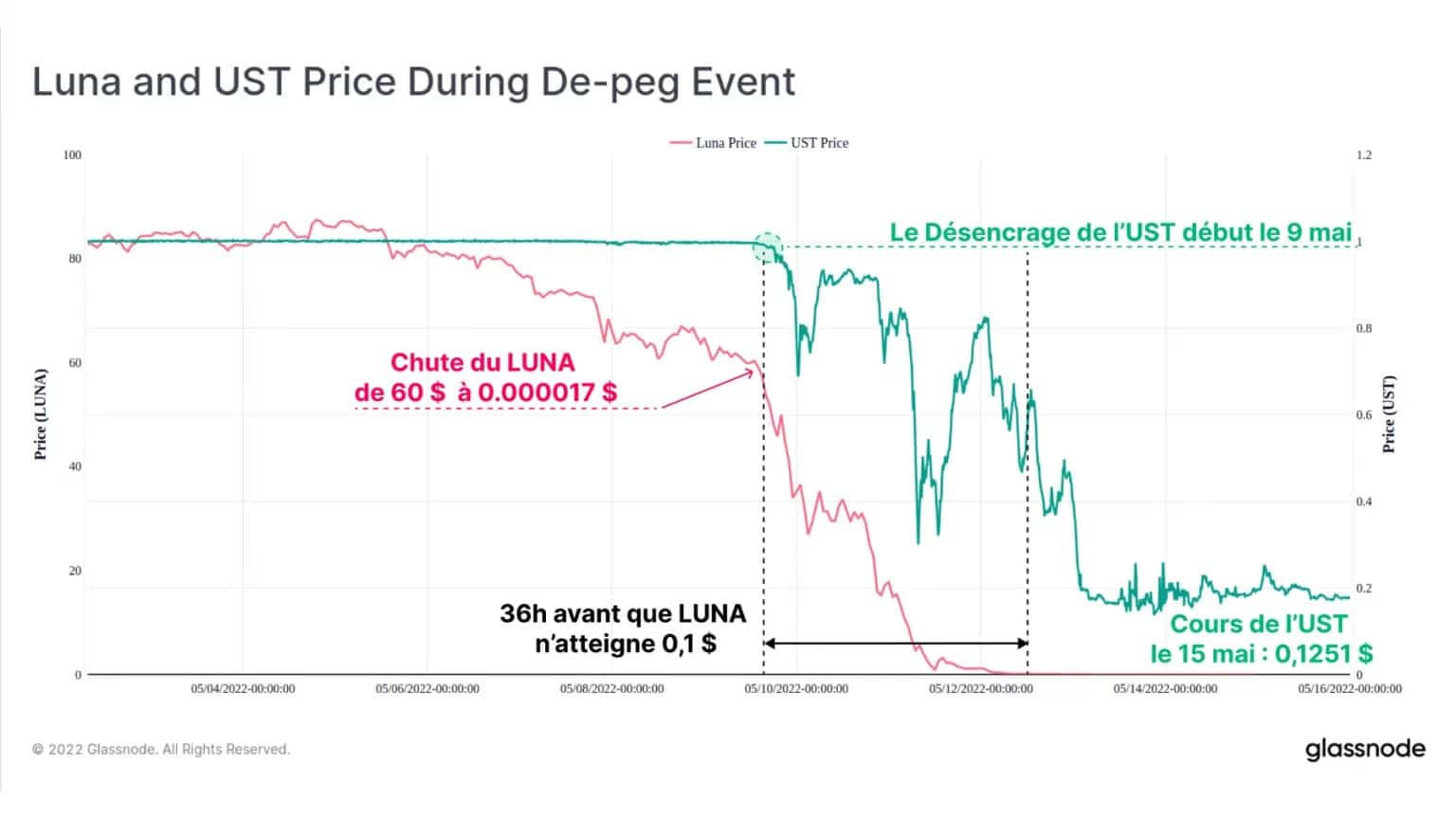

Según los datos del último informe de Glassnode, el ancla UST comenzó su desviación el 9 de mayo, cuando LUNA se valoraba en torno a los 60 dólares (~49,5% desde su ATH). Durante las siguientes 36 horas, el precio de LUNA cayó por debajo de 0,1 dólares y su paridad con el dólar fluctuó entre 0,30 y 0,82 dólares.

Figura 1: Tasas de UST y LUNA

El mecanismo de arbitraje del protocolo se puso entonces en marcha, y los usuarios se asustaron favoreciendo el intercambio de una UST por un dólar de LUNA, aumentando su oferta y diluyendo su precio.

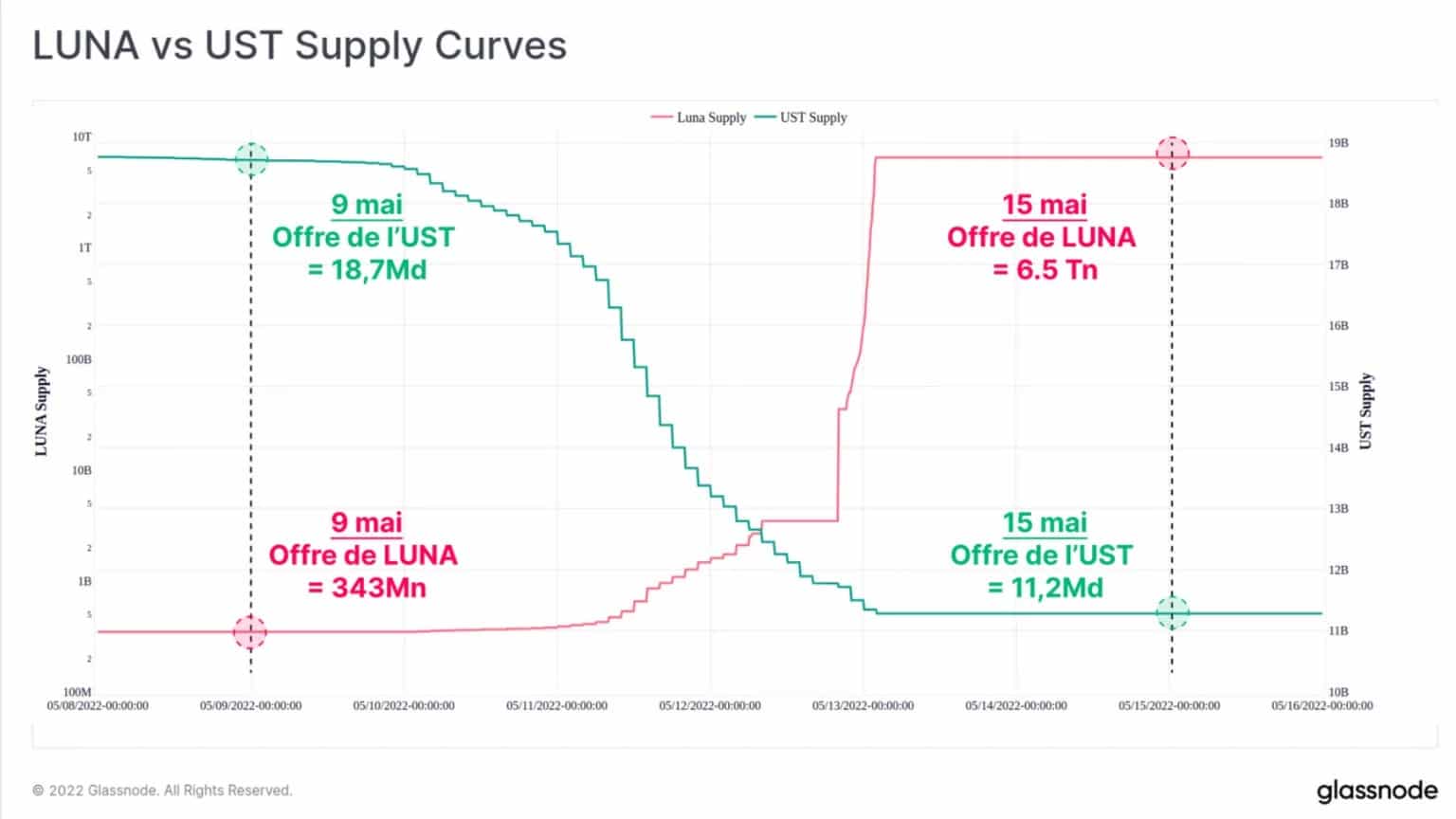

El alcance de la inflación de la oferta de LUNA puede verse en el siguiente gráfico, en el que la oferta de UST (verde) está en escala lineal, mientras que la de LUNA (rojo) está en escala logarítmica.

En una semana, la oferta de LUNA ha pasado de 343 millones a más de 6.530 millones, una tasa de inflación anualizada del 99.263.840%, algo inédito en el ecosistema de las criptomonedas.

Figura 2: Suministro de UST y LUNA en circulación

A día de hoy, la LUNA vale 0,0001 dólares (-99,9998% con respecto a la HTA), mientras que el UST se estabiliza en torno a 0,06 dólares, siempre excluido de una paridad estable con el dólar.

Ante la caída de la paridad del UST, la Luna Foundation Guard (LFG) decidió desplegar sus recién adquiridas reservas de bitcoins en un esfuerzo por estabilizar su paridad frente al dólar, intentando sucesivas inyecciones de capital.

Las reservas totales de la cartera (80.394 BTC), valoradas en unos 3.275 millones de dólares, se vaciaron por completo en menos de 24 horas, entre el 9 y el 10 de mayo.

El resto de BTC en el LFG se liquidó en tres etapas, como se muestra a continuación. La primera venta desplegó un valor de aproximadamente 750 millones de dólares (22.189 BTC) a las 15:30 horas del 9 de mayo, cuando la paridad de la UST era de unos 0,98 dólares.

La segunda salva de 30.000 BTC (916 millones de dólares) se desplegó 15 horas más tarde, y la venta final de 28.205 BTC (873 millones de dólares) dejó la cartera vacía a la 01:30 del 10 de mayo.

Figura 3: Tenencias de BTC de la Luna Foundation Guard; entradas en los intercambios

Entre las 18:30 horas del 9 de mayo y las 01:10 horas del 10 de mayo se observa una serie de entradas en las bolsas (en azul) que atestiguan estas fases de depósito. Según las estimaciones de Glassnode, el destino inicial de estas monedas era el siguiente:

- 52.189 BTC enviados a Gemini a través de mesas OTC (que se desplegaron rápidamente en otros lugares, incluyendo en Binance y Coinbase);

- 28 205 BTC enviados a Binance mediante transferencia directa.

Efecto de contagio en las principales monedas estables

Unas horas más tarde, el 11 de mayo, Tether (USDT), la mayor stablecoin en términos de capitalización de mercado, vio cómo su ancla se desviaba a medida que los inversores trasladaban los efectos secundarios del colapso del ecosistema Terra a otras stablecoins no algorítmicas.

Muchos consideran que el USDT, con su capitalización de mercado de 83.000 millones de dólares, es un pilar sistémico para el mercado en su forma actual, ya que es el par comercial dominante en muchas bolsas.

Entre el 11 de mayo y el mediodía del 12 de mayo, el USDT comenzó a disociarse de su referencia de 1 dólar, alcanzando un mínimo momentáneo de 0,9565 dólares antes de recuperarse en 36 horas para cotizar hoy con un ligero descuento de 0,998 dólares.

Figura 4: Precios de BUSD, DAI, USDC y USDT

Mientras tanto, las otras principales stablecoins (USDC, BUSD y DAI) cotizaron con una prima del 1-2% durante un breve periodo de tiempo, ya que los inversores se decantaron por estos activos por estar menos expuestos al riesgo de contagio.

Tether anunció el 12 de mayo, en plena prueba de resistencia, que los intercambios de USDT seguían siendo operativos y respaldados por el precio del dólar a pesar de la desviación, que fue suplida por una inyección de capital de la Fundación Tether.

Resumen de este análisis en cadena

Los acontecimientos de la semana pasada quedarán grabados en la memoria de muchos participantes. El doble colapso de UST y USDT, la destrucción de unos 40.000 millones de dólares de valor para LUNA/UST, y la presión de venta de 80.000 BTC por parte de LFG crearon una tormenta que no dejó de atraer la atención de los reguladores.

Sin embargo, el caso del ecosistema de Terra constituye un caso ejemplar de hiperinflación y ofreció a todo el mundo una visión de la destrucción de valor inducida por la expansión ilimitada de una oferta monetaria.

Por último, a medida que las stablecoins se integren cada vez más como una infraestructura central del mercado, las ondas de choque de posibles fallos, en particular de stablecoins importantes como USDT, USDC o DAI, tendrán impactos potencialmente amplios y documentables en todo el mercado de criptodivisas.