– Sono presenti gli ingredienti per un aumento sostenibile?")

Uscendo dal range stabilito all’inizio dell’anno, il prezzo del Bitcoin (BTC) sta mostrando incoraggianti segni di inversione. Tuttavia, non è troppo presto per dichiarare la vittoria e considerare questo aumento affidabile e sostenibile al 100%? L’attuale struttura del mercato sembra indicare che non ci sono tutti gli ingredienti per un’inversione regolare. Analisi della situazione in catena

Bitcoin prende una boccata d’aria fresca

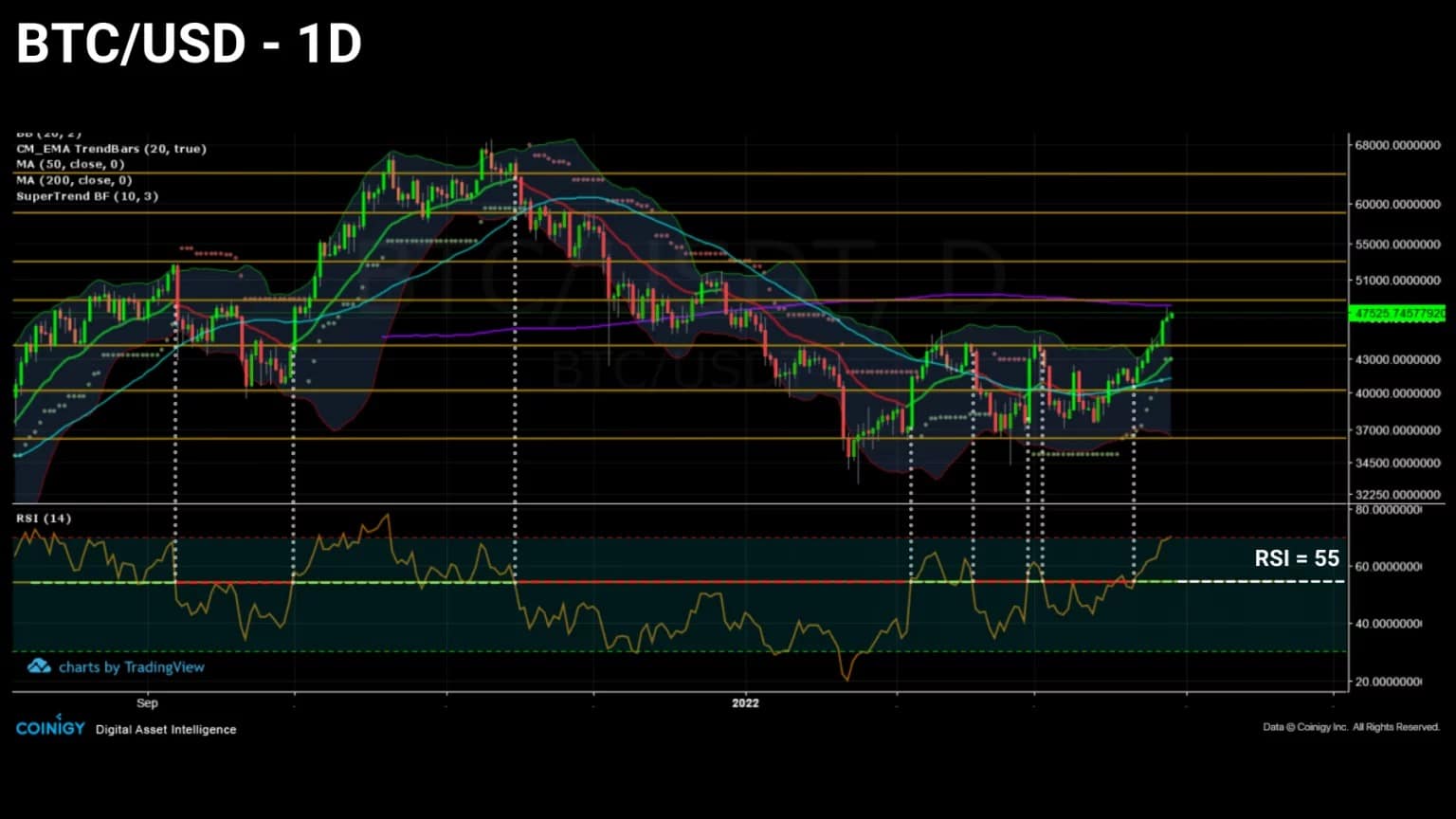

Il prezzo del Bitcoin (BTC) sta mostrando segni incoraggianti di un’inversione di tendenza. Dopo un sesto test riuscito, il BTC sta sfondando la resistenza di 44.500 dollari e si sta dirigendo verso il prossimo livello chiave: il livello di 50.000 dollari.

Dopo più di due mesi di consolidamento, il mercato sembra riprendere una tendenza al rialzo. Resta da vedere se l’attuale struttura del mercato favorisce questo orientamento e se i partecipanti sono disposti a realizzare i loro guadagni all’interno di un potenziale trend rialzista.

Figura 1: Prezzo giornaliero di Bitcoin (BTC)

Questa settimana, guarderemo il mercato da tre diverse angolazioni per vedere se ci sono le condizioni per la ripresa di un rally sostenibile:

- La distruzione dei Token Days (TD). Studiando il comportamento di spesa o di risparmio dei BTC che maturano sulla blockchain, otterremo una visione dell’impegno degli investitori a lungo termine (LTH).

- LTH posizionamento. Osservare il comportamento di acquisto/vendita degli investitori a lungo termine e il loro livello di redditività ci permette di valutare la probabilità che si verifichi una fase di distribuzione rialzista.

- Pregiudizio del mercato dei derivati. Analizzare l’evoluzione dell’assunzione di rischio e le fluttuazioni del capitale destinato ai derivati finanziari ci informa sulla polarizzazione psicologica degli speculatori e sulla durata della tendenza in atto.

Ringiovanimento insufficiente di BTC

Per identificare un trend rialzista valido, osservare il tasso di distruzione dei Token Day (TD) ci fornisce importanti informazioni.

Infatti, è comune osservare la formazione di picchi nella distruzione di JJ crescenti durante forti fasi rialziste, mentre le fasi ribassiste sono caratterizzate da deboli episodi di distruzione, eccetto durante capitolazioni di grandi ampiezze.

Prima di andare avanti, ricordiamo rapidamente come funziona il processo di creazione / distruzione di JJ. I Token days sono una misura dell’attività economica del bitcoin, dando importanza ai BTCs in proporzione al loro stato di dormienza e maturazione.

Ogni 24 ore, un UTxO dormiente accumulerà un “giorno di gettone”. Quando è finalmente speso, il suo conteggio JJ accumulato viene azzerato, o “distrutto”.

Così, il numero di JJ distrutti in un dato periodo è una funzione del numero di gettoni spesi moltiplicato per la vita di queste monete:

- Un UTXO di 2 BTC inattivo per 100 giorni accumula 200 JJ ;

- Un UTXO di 0,5 BTC inattivo per 100 giorni accumula 50 D;

Un UTXO di 10 BTC inattivo per 6 ore (0,25 giorni) porta 2,5 DD.

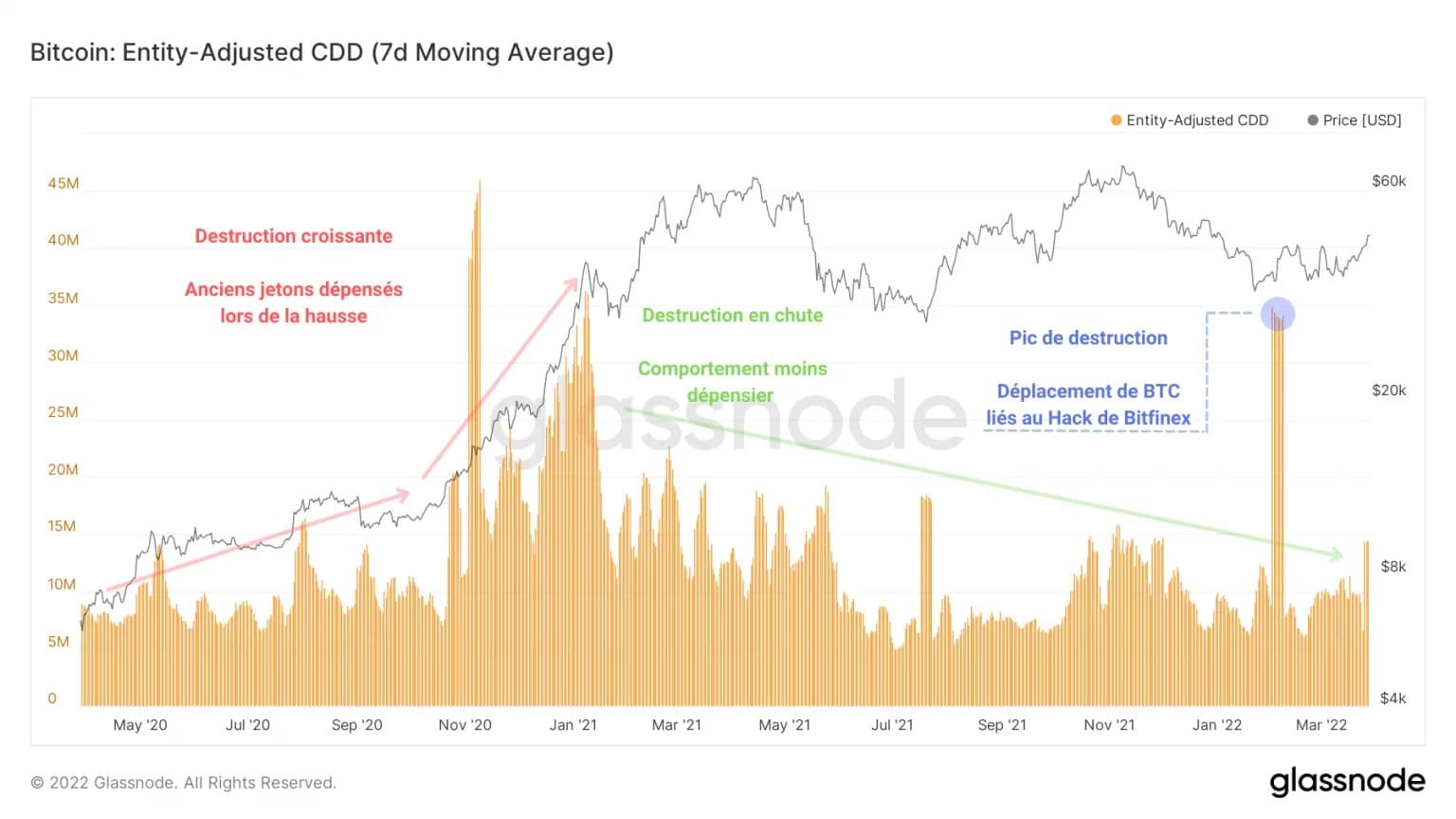

Il grafico qui sotto rappresenta i JJ distrutti non tenendo conto dei trasferimenti tra indirizzi della stessa entità, per non interpretare un trasferimento interno come una potenziale vendita.

Figura 2: gettoni distrutti

Possiamo quindi distinguere due tendenze: un aumento dei JJ distrutti nel 2020 e all’inizio del 2021, seguito da una continua diminuzione del conteggio dei JJ distrutti, da febbraio 2021 ad oggi.

Questi due comportamenti opposti sono indicativi di due paradigmi complementari: spendere o prendere profitto (rosso) durante i boom e risparmiare, accumulare e – in rari casi – prendere perdite (verde) durante le correzioni.

Allo stato attuale, non si è verificato alcun picco di distruzione significativo, indicando che gli investitori esperti, accumulando BTC in previsione di un potente rally, non hanno ancora iniziato il loro processo di distribuzione rialzista.

Il picco di distruzione del 1 febbraio 2022 è stato innescato dal movimento di fondi dall’hack di Bitfinex nel 2017 e, mentre mostra l’efficacia dell’analisi on-chain in termini di euristica, non può essere associato al comportamento osservabile dei partecipanti al mercato.

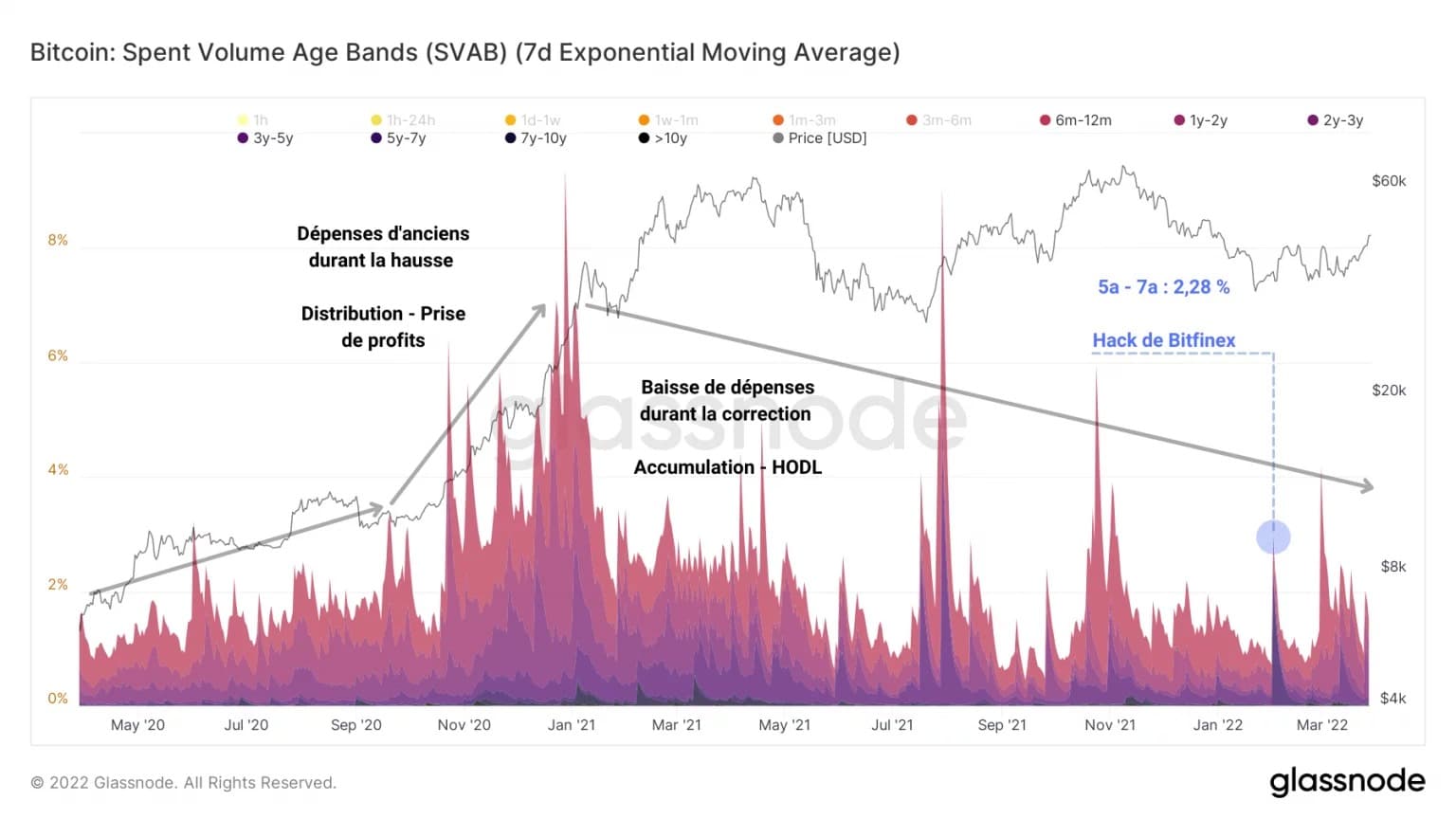

Questo secondo grafico raggruppa i BTC spesi in diversi gradi in base alla loro età e li rappresenta con bande colorate come proporzione del totale dei chip spostati. In breve, misura il livello di età della spesa e la sua quota nel volume totale della spesa.

Figura 3: Fascia di età del volume di spesa

Possiamo vedere una somiglianza con il grafico precedente: sia in termini di quantità che di volume, la spesa dei vecchi BTC sta rallentando e non mostra segni di inversione.

Questa osservazione ci permette di andare oltre e affermare che la correzione, da novembre 2021 a marzo 2022, avrà permesso la caduta del numero di BTC maturi, ma anche che questo periodo ha dato luogo a un’accumulazione molto forte.

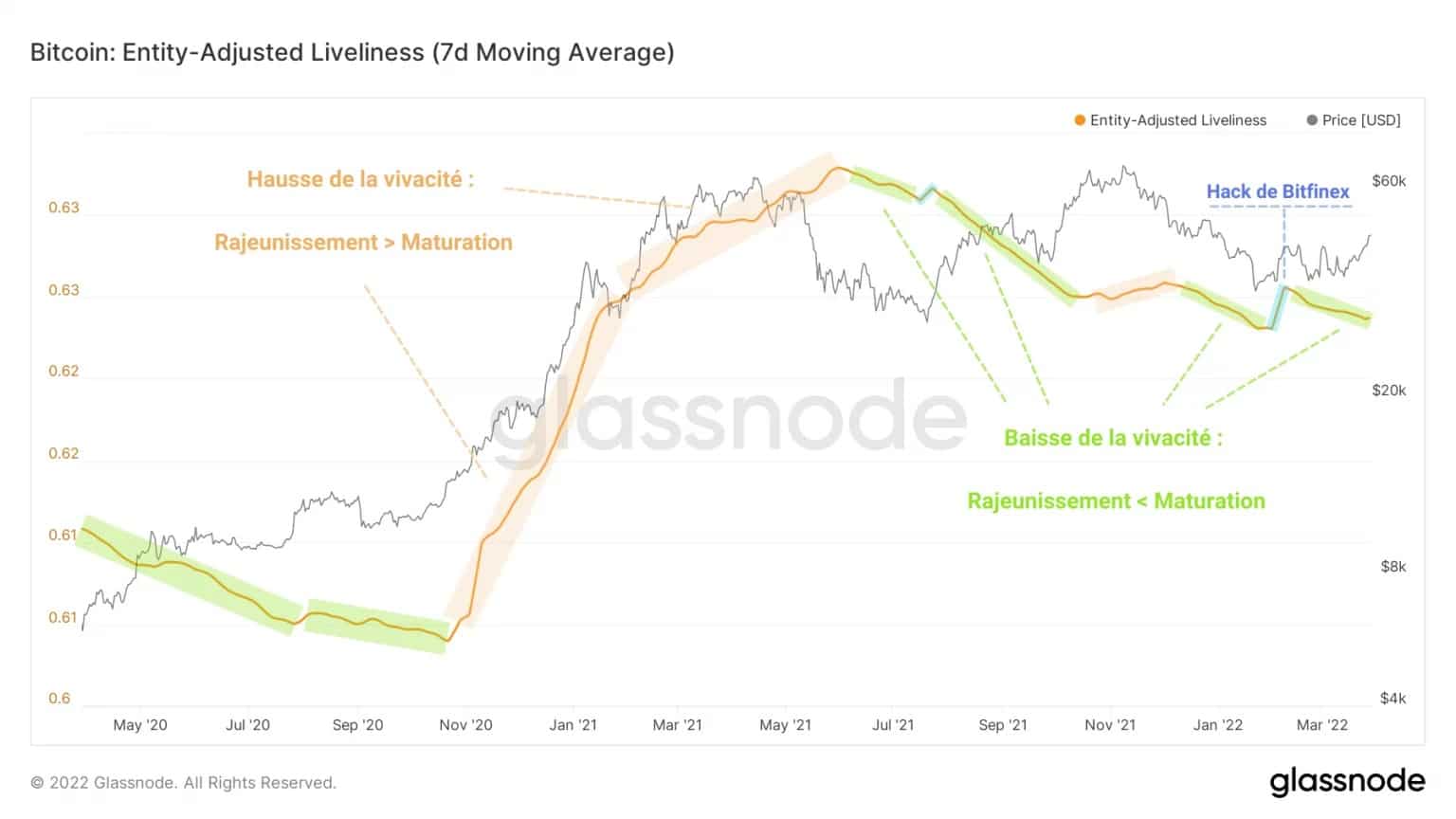

In effetti, la vivacità, una misura del ringiovanimento e della maturazione di BTC, indica una chiara dominanza della maturazione durante questo periodo, come durante la correzione successiva alla capitolazione di maggio.

La vivacità è calcolata come il rapporto tra i JJ cumulativi distrutti e la somma cumulativa di tutti i JJ mai accumulati dalla rete e fornisce una visione dei cambiamenti nel comportamento di HODLing, aiutando a identificare i modelli di accumulo o distribuzione degli investitori a lungo termine.

Figura 4: Vivacità

In effetti, sembra dal graduale calo di vivacità che più BTC stanno entrando in uno stato maturo che vengono ringiovaniti, un segno che il bias del mercato non è ancora a carico.

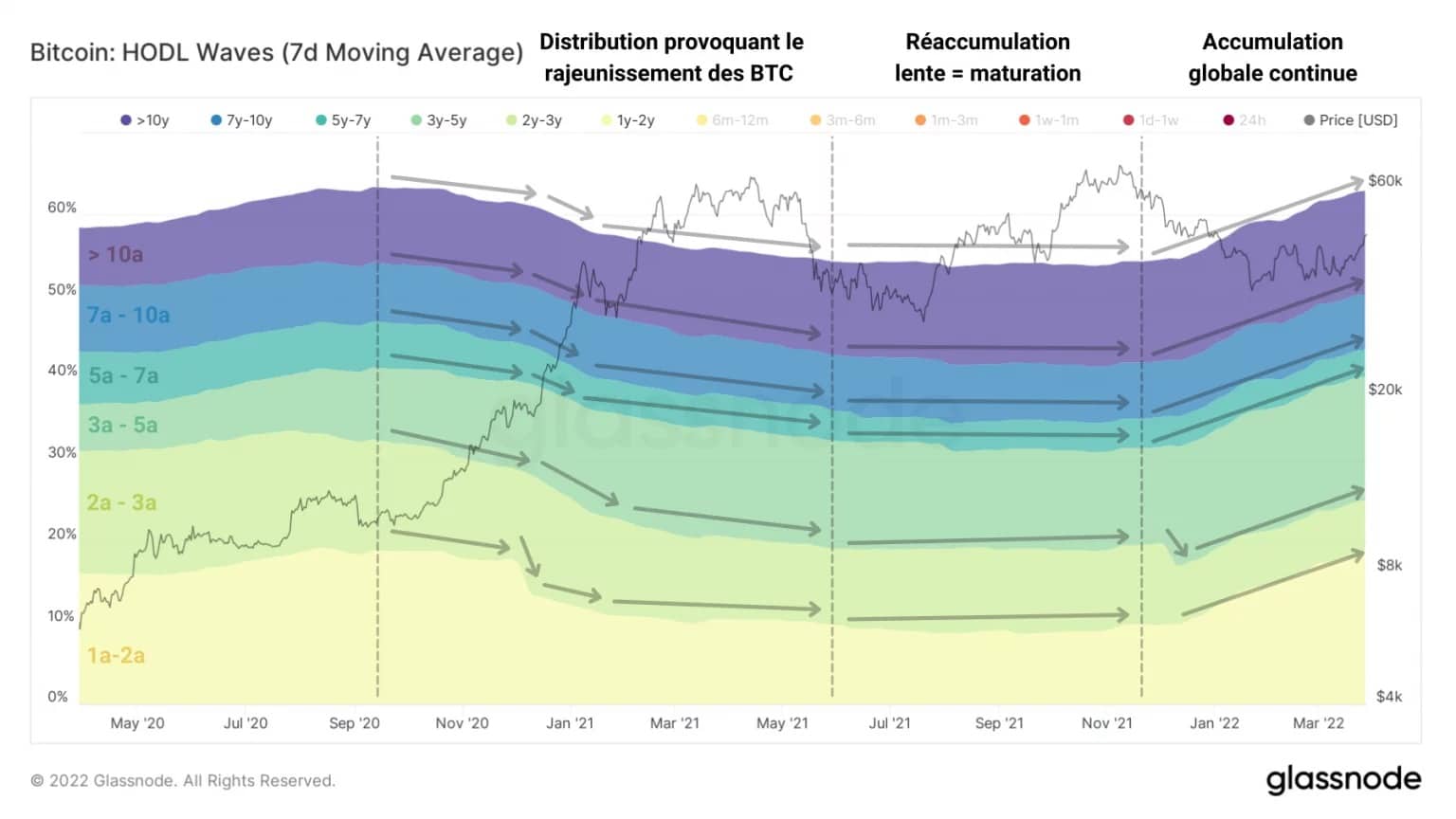

Un ultimo esempio di questo processo di risparmio e maturazione di BTC può essere raggiunto attraverso lo studio delle onde HODL.

Selezionando le fasce di BTC che hanno almeno un anno di vita, emerge una dinamica globale relativamente coordinata che indica un’accumulazione e una maturazione continua in corso da dicembre 2021.

Sulla base di queste osservazioni, sembra che l’impegno a lungo termine degli investitori, in particolare attraverso il comportamento di spesa, sia ora insufficiente per innescare una distribuzione rialzista su larga scala.

Figura 5: Onde HODL di più di un anno

Una mancanza di coordinamento della spesa HODL

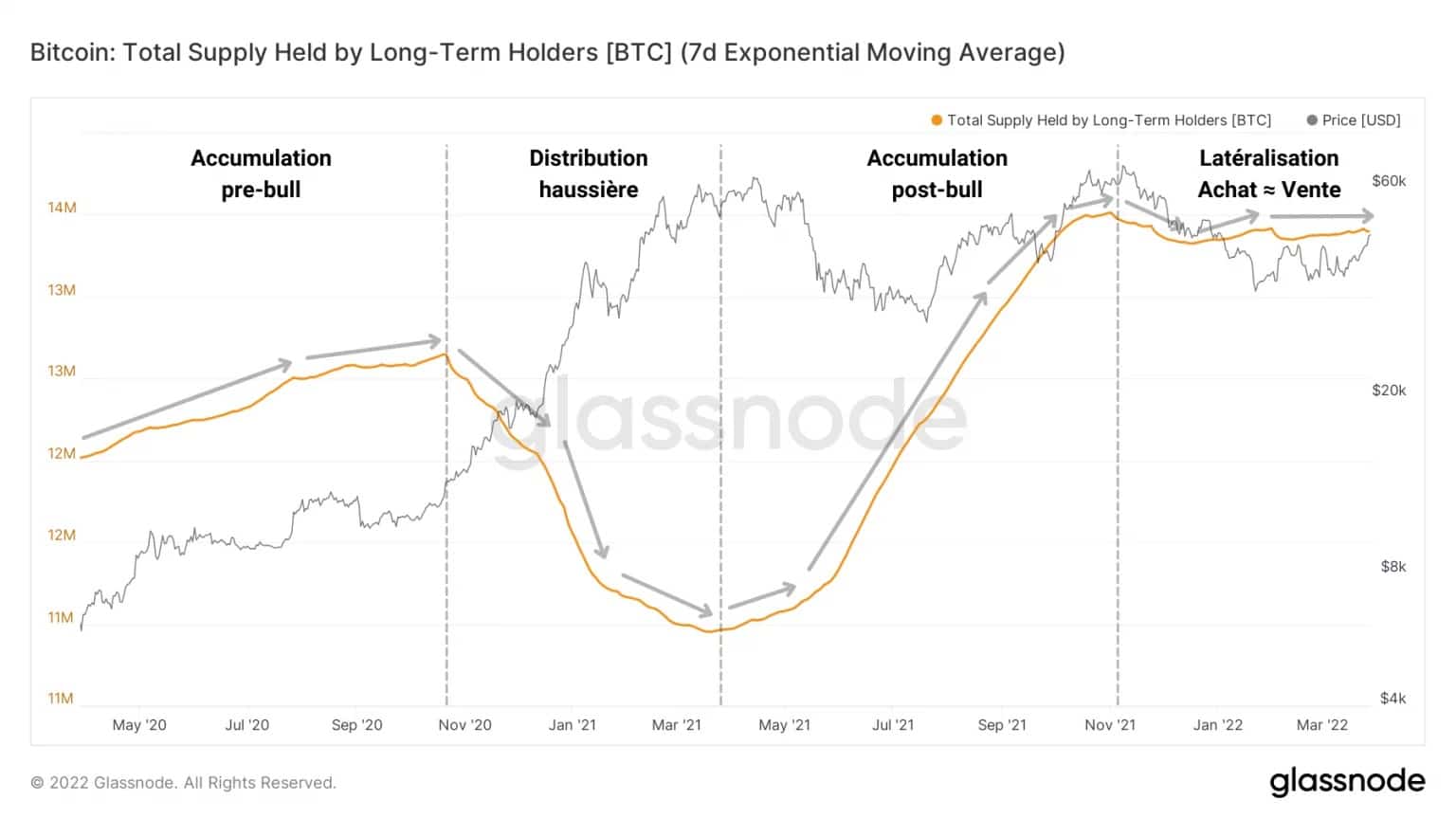

Se si considera la dinamica dell’offerta detenuta dai LTH come un catalizzatore del loro comportamento di spesa, la situazione ha un senso chiaro: accumulando 13,4 milioni di BTC, gli attivi detenuti da questa coorte si muovono lateralmente da novembre 2021.

Figura 6: Offerta detenuta da investitori a lungo termine

Gli acquisti che bilanciano quasi perfettamente le vendite indicano che queste entità non sono ancora entrate in una distribuzione coordinata, probabilmente aspettando prezzi più alti per realizzare ulteriori profitti.

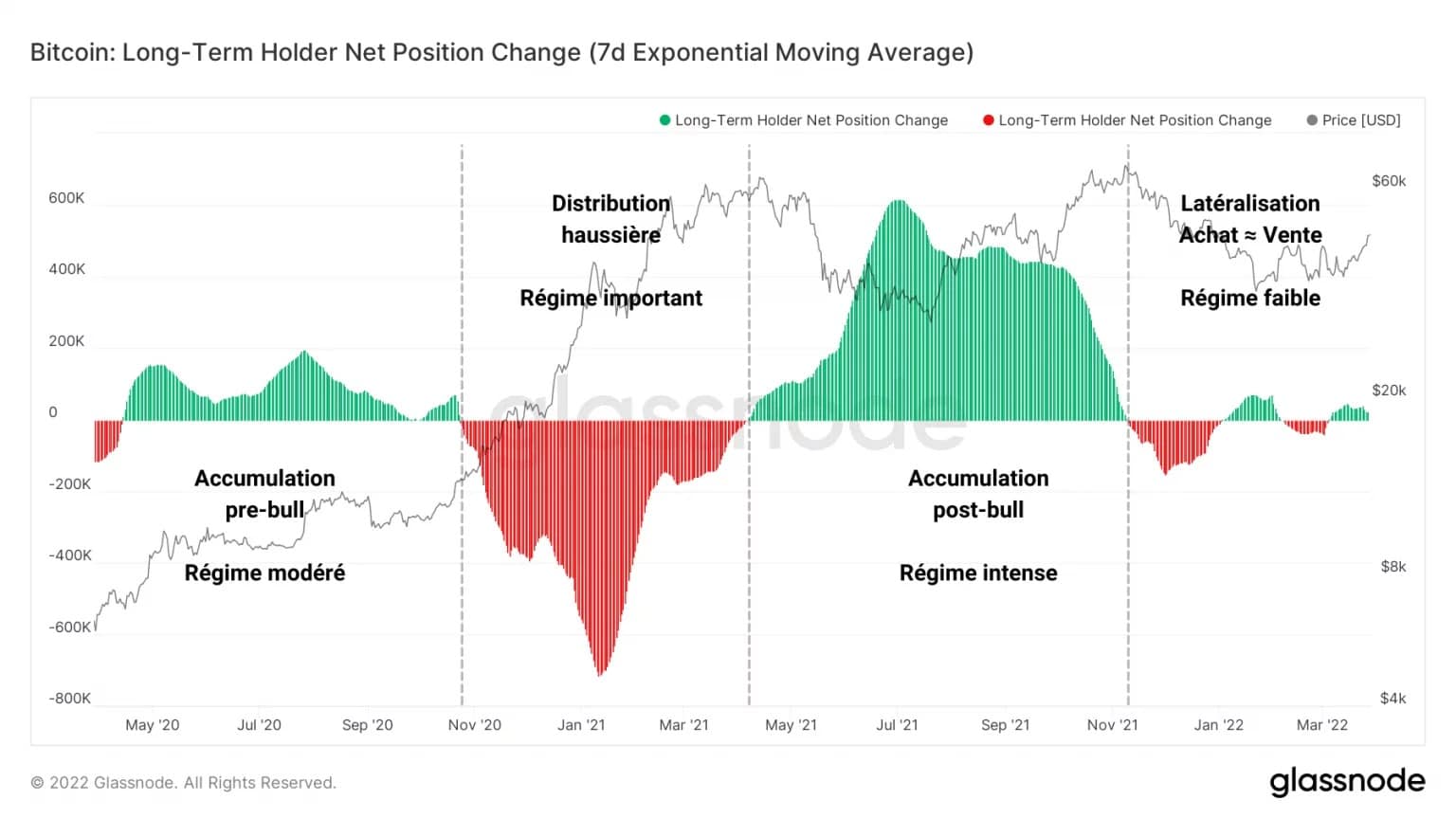

In effetti, la variazione della posizione netta dei LTH ci mostra che, dopo una grande distribuzione e poi un’intensa accumulazione, le variazioni dei flussi associati a questa coorte diminuiscono gradualmente, tendendo verso un equilibrio tra domanda e offerta.

Sembra che gli investitori a lungo termine siano in parte venditori e in parte acquirenti, senza un chiaro consenso generale sul fatto di risparmiare o spendere i loro beni.

Figura 7: Variazione della posizione netta degli investitori a lungo termine

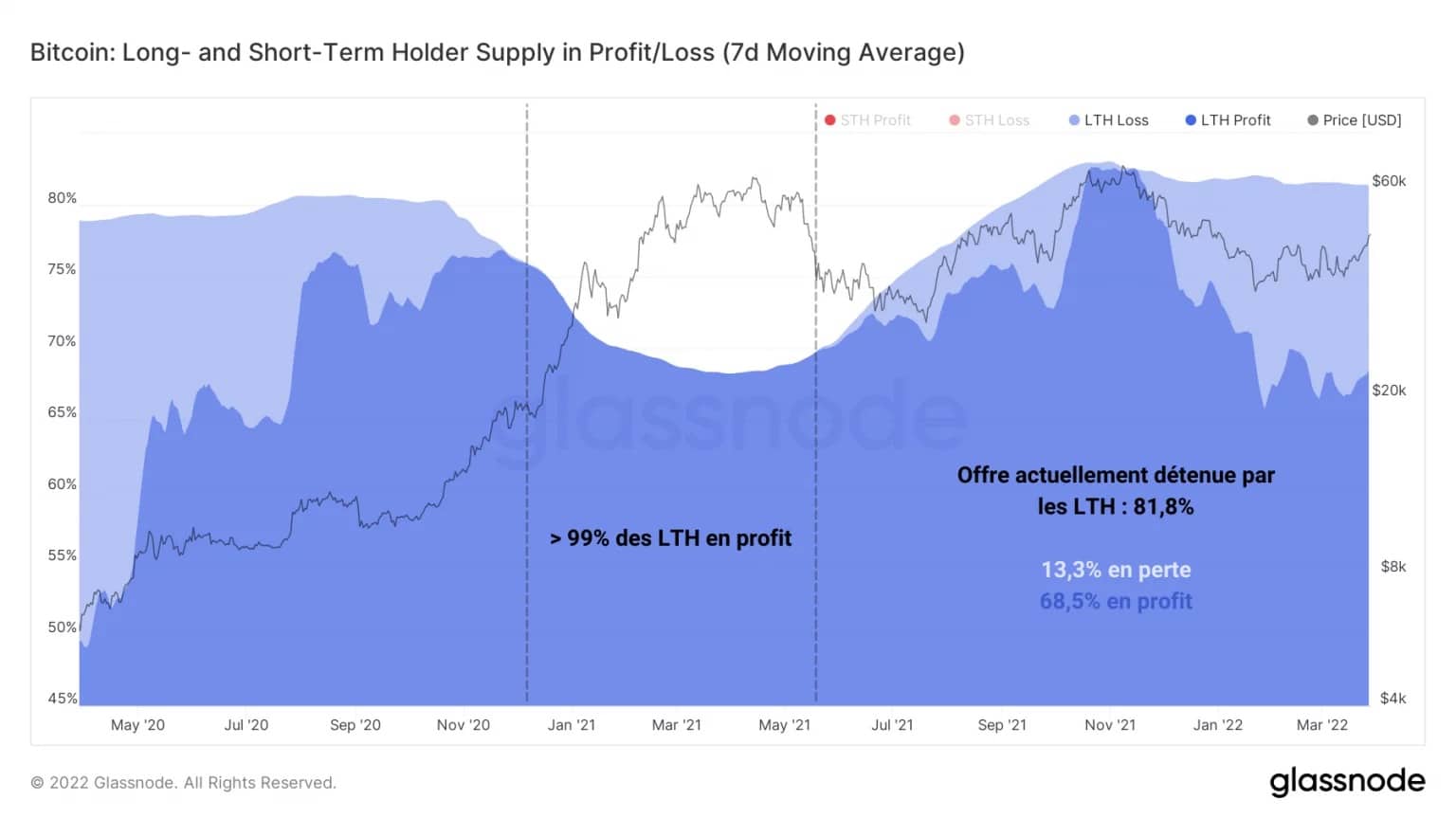

Con l’81,8% dell’offerta di BTC in circolazione sotto il loro ombrello, i LTH stanno in gran parte tenendo questi token con un profitto, anche se circa un quinto di loro ancora nasconde perdite latenti.

Dato che i periodi di distribuzione rialzista che accompagnano l’apprezzamento del prezzo di BTC si verificano quando una grande maggioranza di LTH sono in grado di prendere profitti, è potenzialmente troppo presto per vedere questa dinamica iniziare.

Figura 8: Offerta detenuta da investitori a lungo termine in posizione di profitto/perdita

Dato che i periodi di distribuzione rialzista che accompagnano l’apprezzamento del prezzo del BTC si verificano quando una grande maggioranza di LTH è in grado di prendere profitti, è potenzialmente troppo presto per vedere iniziare questa dinamica.

Un probabile freno per queste entità al momento è quindi la mancanza di incentivi a vendere, sia attraverso un prezzo ancora basso o la pressione di acquisto assorbita dagli investitori a lungo termine ancora in perdita.

Eppure la base di costo aggregata dei LTH, a poco meno di 16.000 dollari, è attualmente abbastanza bassa da dare all’intera coorte un profitto latente di oltre il 100%.

Mentre questa coorte non sembra attualmente comportarsi in modo coerente e ordinato per quanto riguarda la loro spesa, questo è il grafico da guardare da vicino nei prossimi mesi per gli inizi di una distribuzione rialzista.

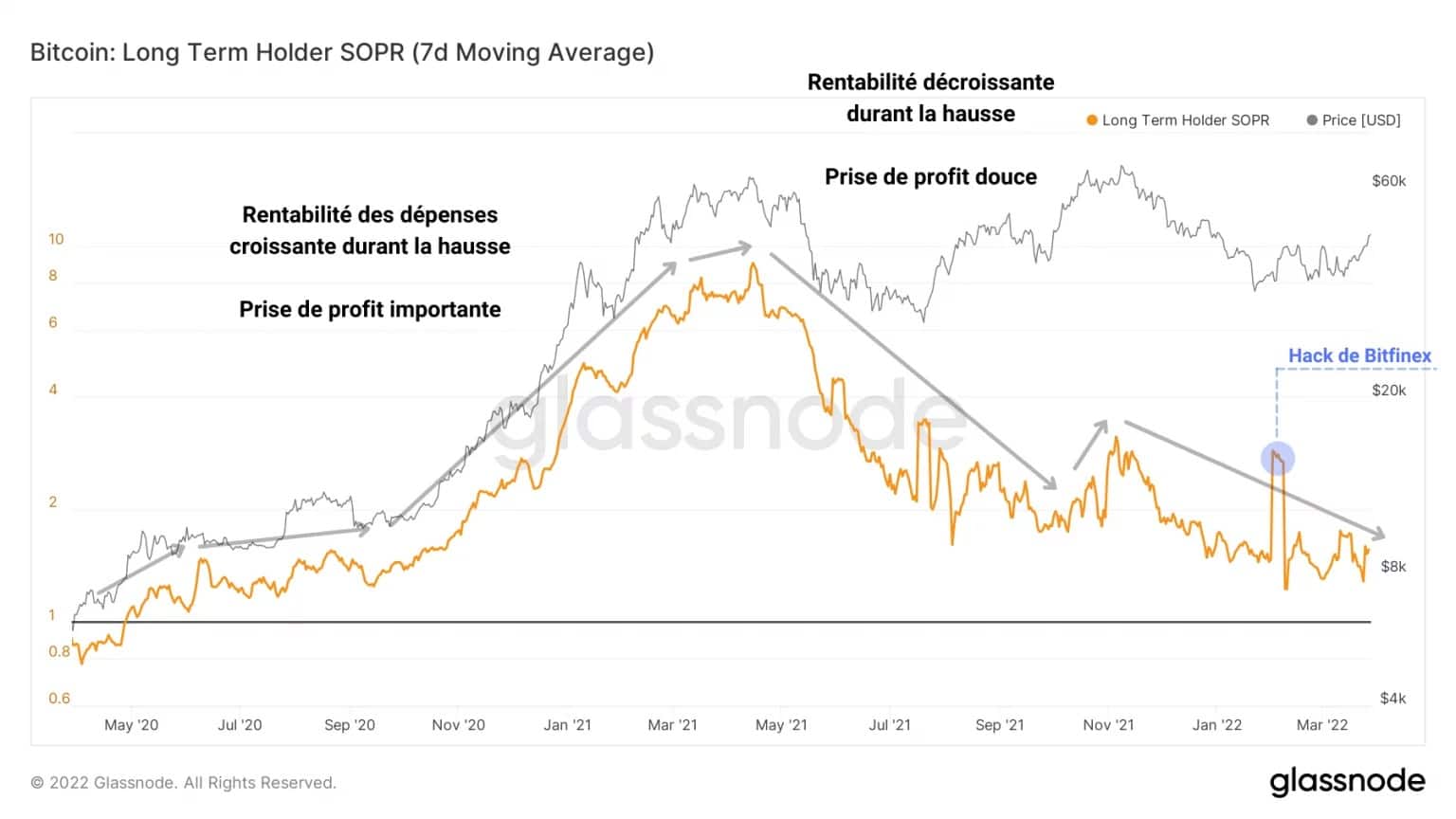

Figura 9: LTH SOPR

Il LTH SOPR è descritto come il rapporto tra il prezzo di acquisto e il prezzo di vendita di 1 BTC di oltre 155 giorni.

Adottando una tendenza graduale verso l’alto dal punto di pareggio (LTH-SOPR = 1) a rapporti di redditività superiori a 8, questa metrica traccia l’evoluzione della redditività della spesa degli investitori sul lungo termine.

Possiamo vedere chiaramente una dinamica di aumento delle prese di profitto da maggio 2020 a maggio 2021, seguita da un calo graduale della redditività della spesa a causa della caduta del prezzo del BTC.

Quindi, per identificare una nuova fase di presa di profitto all’interno di un trend rialzista affidabile, dovremo osservare:

- il calo della percentuale di LTH in perdita;

- la caduta delle partecipazioni della coorte LTH, accompagnata da deflussi significativi;

- l’aumento delle partecipazioni degli investitori a breve termine (STH), pronti a comprare i token in vendita;

- l’aumento della redditività della spesa LTH mentre il prezzo del BTC raggiunge nuovi massimi.

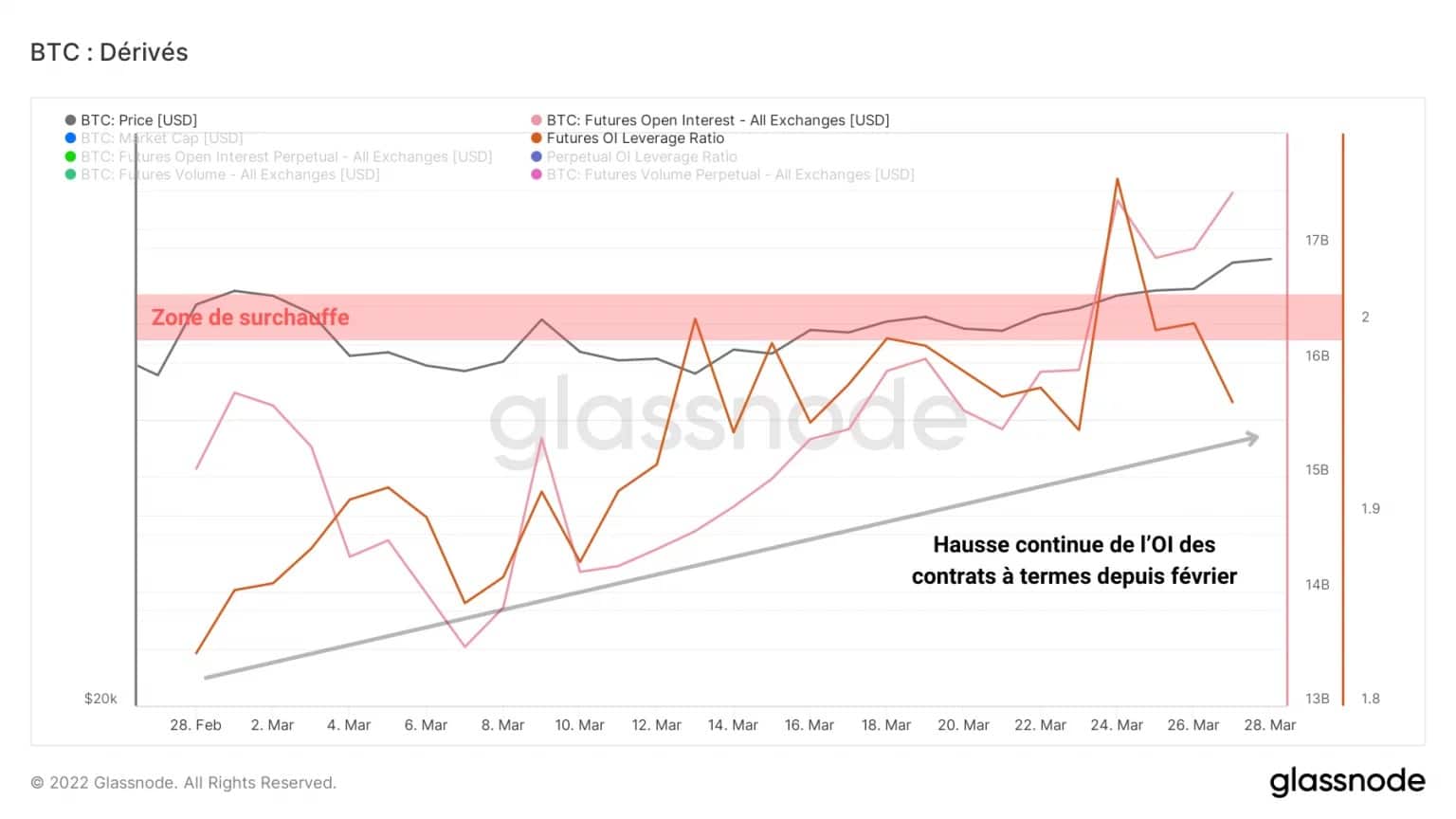

Notevole ritorno all’assunzione di rischi

Passiamo ai mercati dei derivati. Le borse che offrono futures e contratti perpetui ora ammontano a più di 27 miliardi di dollari nonostante i bassi volumi.

Se guardiamo il grado di leva nei mercati dei futures, possiamo vedere che l’interesse aperto è in costante aumento, raggiungendo l’1,94% della capitalizzazione di mercato del bitcoin.

Fino al 2021, i rapporti di leva finanziaria superiori al 2,0% della capitalizzazione di mercato sono stati storicamente periodi ad alto rischio, spesso seguiti da una violenta epurazione (short o long squeeze).

Figure 10: Open interest in futures contracts

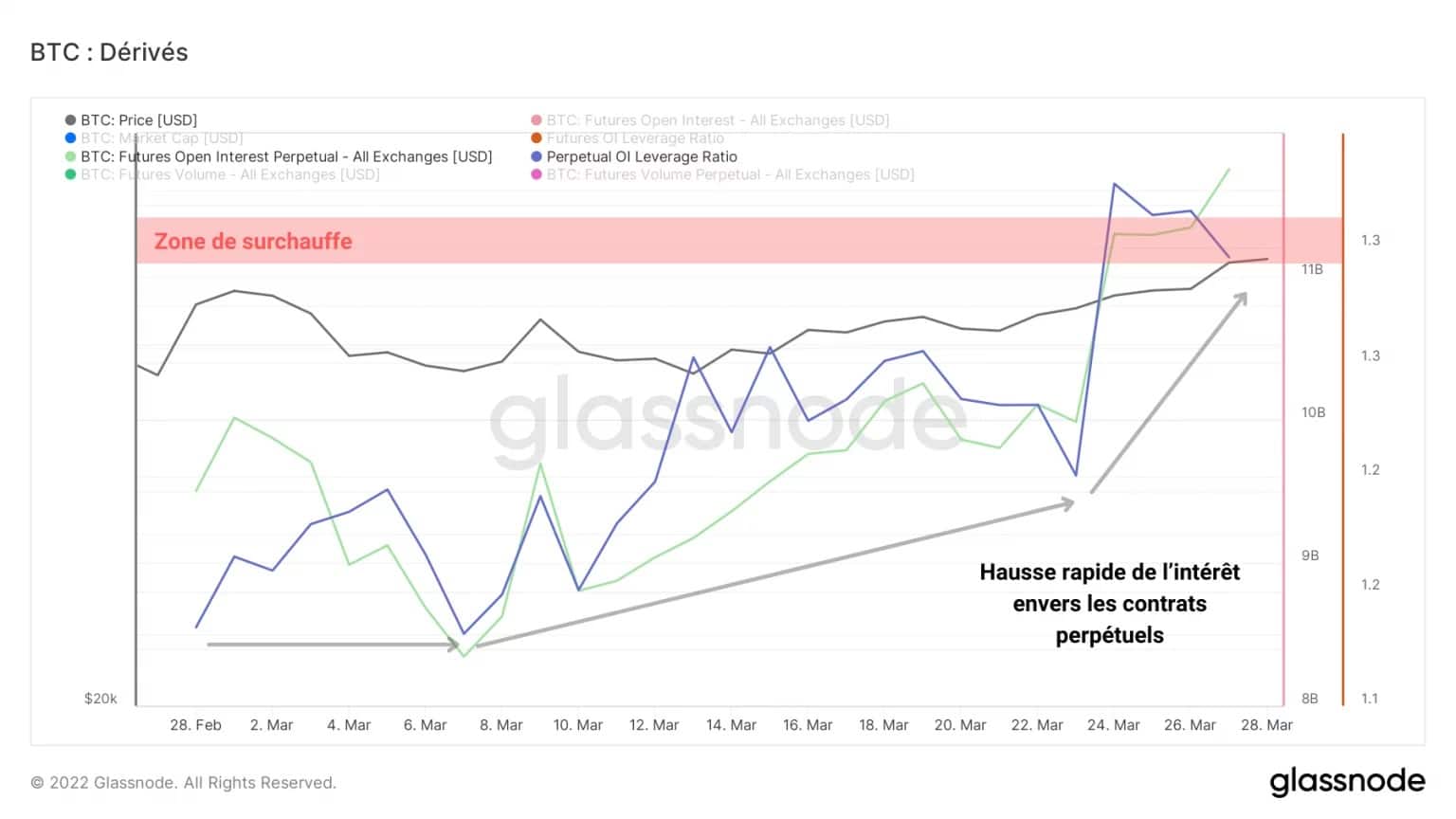

L’interesse aperto nel mercato dei futures perpetui rappresenta l’1,28% della capitalizzazione di mercato di bitcoin, un’area associata ad alti livelli di rischio.

Sembra anche che il mercato stia attualmente impiegando preferibilmente il capitale in swap perpetui, piuttosto che in contratti futures a scadenza.

Tali livelli di interesse rendono plausibili scenari di liquidazione a cascata e portano alta volatilità al mercato, indipendentemente dalla direzione.

Figure 11: Open interest towards perpetual contracts

Contro questa possibilità, un esame dei volumi di scambio nei contratti in dollari indica un calo costante da metà marzo.

Anche se c’è molto capitale investito nel settore dei derivati, sembra che ci sia poca attività al momento. Tuttavia, bisognerà prestare molta attenzione a quest’area per rilevare eventuali grandi movimenti.

Figure 12: Futures and Perpetuals trading volume

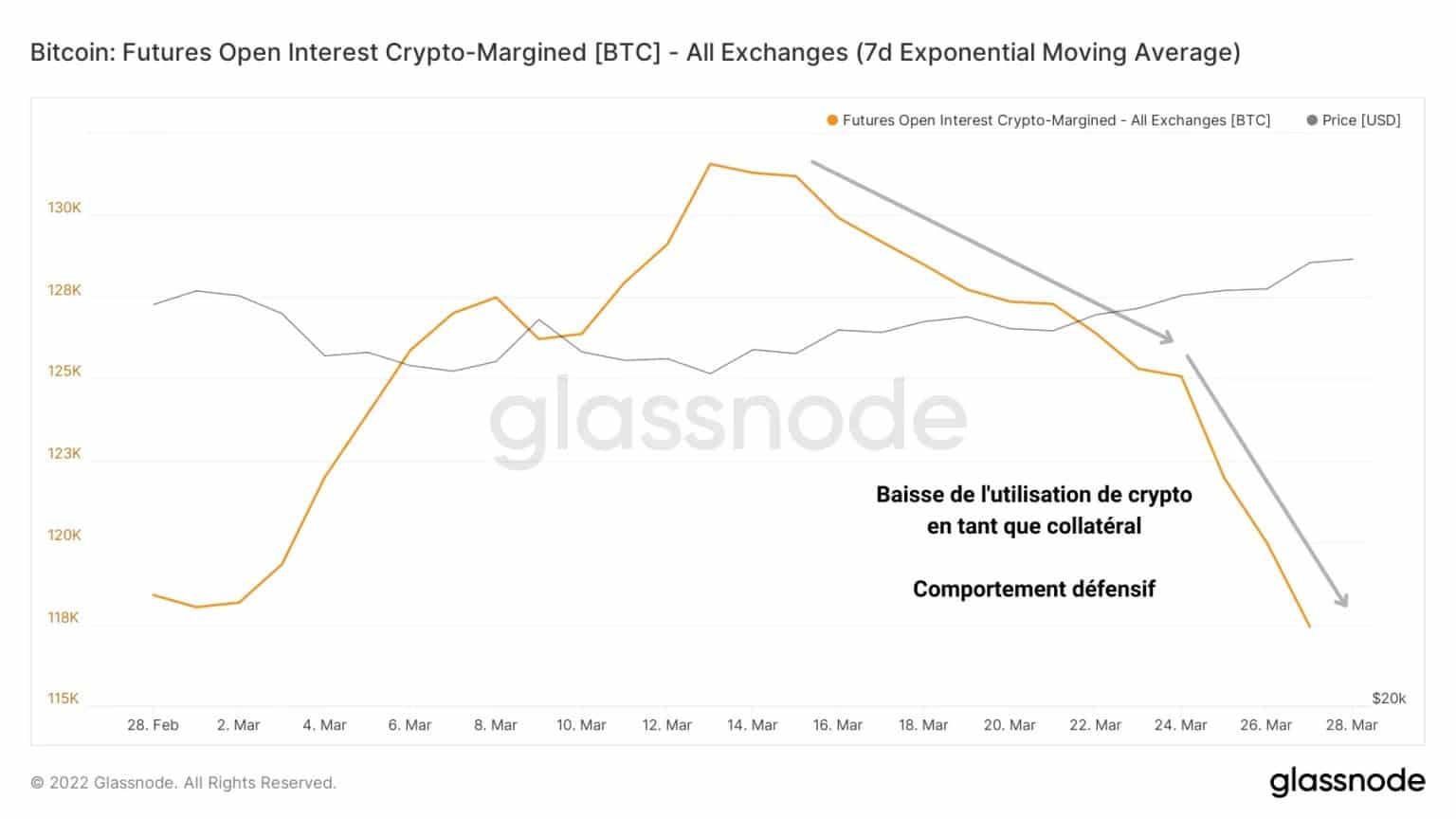

Inoltre, il mercato sembra ridurre l’uso di prestiti a leva garantiti da BTC. Scegliendo di favorire i prestiti finanziati da stablecoin, alcuni speculatori stanno limitando l’esposizione al rischio del loro collaterale per evitare le chiamate di margine.

Questa strategia dimostra un certo grado di cautela tra i partecipanti ed è potenzialmente costruttiva per un sano rally nelle prossime settimane.

Figure 13: Open interest funded via crypto collateral

Sommario di questa analisi sulla catena

Nel complesso, sembra che il recente aumento dei prezzi sia solo una boccata d’aria fresca per il momento, non garantendo ancora un aumento sostenibile a livello fondamentale. La struttura del mercato rimane comunque costruttiva e rende legittima la speranza dopo il recente consolidamento di BTC.

La mancanza di un ringiovanimento significativo di BTC indica che manca ancora l’impegno a lungo termine degli investitori. Idealmente, dovremo aspettare che questa coorte inizi una nuova fase di prese di profitto coordinate al rialzo per vedere una distribuzione rialzista e una rotazione del capitale da LTH a STH.

Inoltre, gli speculatori nei mercati dei derivati sembrano aver già impiegato una quantità significativa di capitale e si stanno esponendo a un alto livello di rischio, nonostante i volumi di trading ancora bassi. L’alta volatilità potrebbe quindi entrare molto rapidamente e portare il mercato a eliminare la leva in eccesso nelle prossime settimane.