– Os ingredientes para um aumento sustentável estão presentes?")

Ao sair do intervalo estabelecido no início do ano, o preço do Bitcoin (BTC) está a mostrar sinais encorajadores de inversão. Contudo, não será demasiado cedo para declarar vitória e considerar este aumento 100% fiável e sustentável? A actual estrutura de mercado parece indicar que nem todos os ingredientes para uma inversão suave estão presentes. Análise da situação na cadeia

Bitcoin leva uma lufada de ar fresco

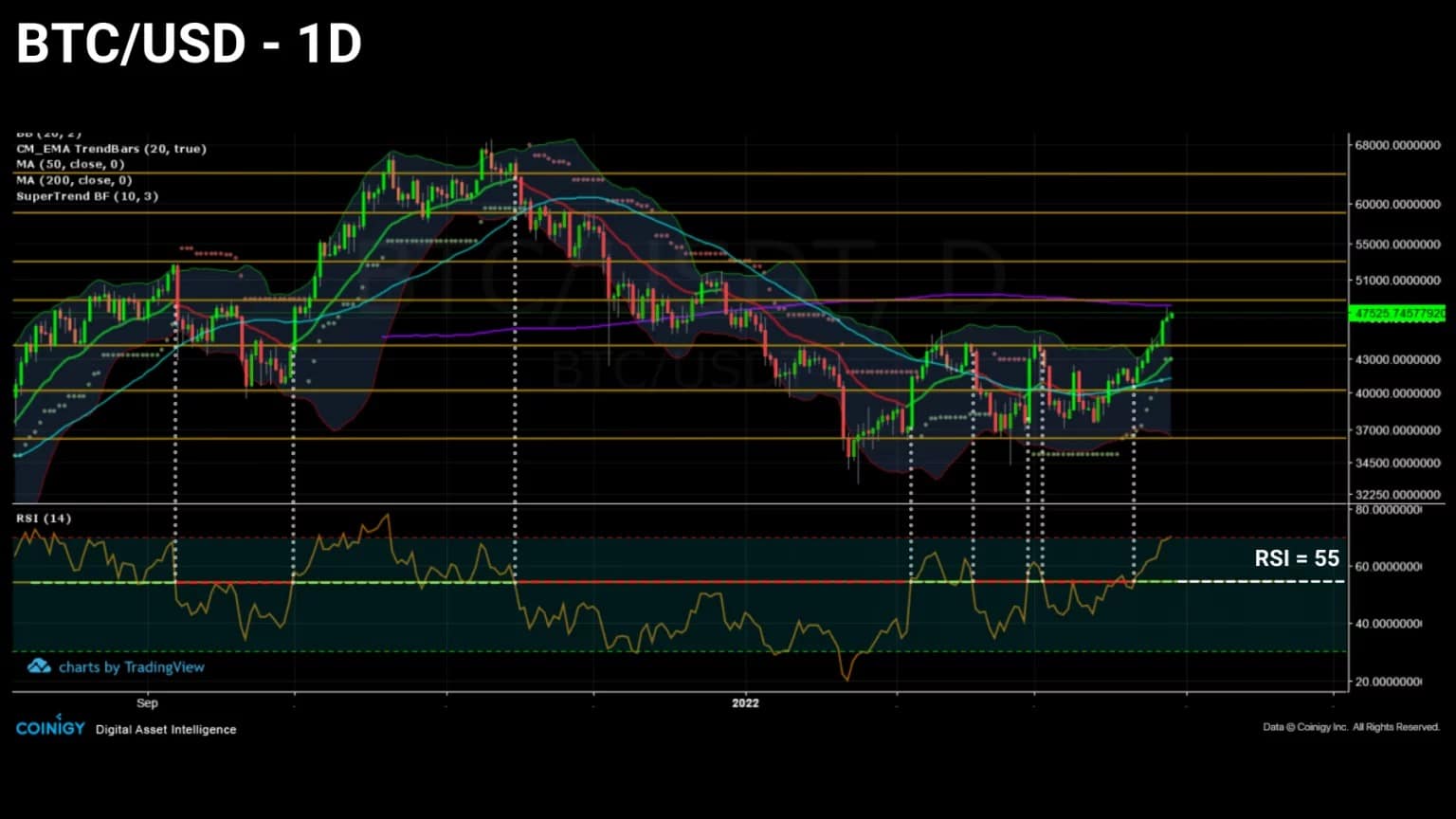

O preço do Bitcoin (BTC) está a mostrar sinais encorajadores de uma inversão de tendência. Após um sexto teste bem sucedido, o BTC está a quebrar a resistência de 44.500 dólares e a dirigir-se para o próximo nível chave: o nível de 50.000 dólares.

Após mais de dois meses de consolidação, o mercado parece estar a retomar uma tendência de crescimento. Resta saber se a actual estrutura de mercado favorece este preconceito e se os participantes estão dispostos a realizar os seus ganhos dentro de uma potencial tendência ascendente.

Figura 1: Preço diário do bitcoin (BTC)

Esta semana, vamos olhar para o mercado de três ângulos diferentes para ver se existem condições para um rally sustentável a retomar:

- A destruição de Token Days (TDs). Ao estudar os gastos ou o comportamento de poupança dos BTC que amadurecem na cadeia de bloqueio, adquiriremos uma visão do compromisso dos investidores a longo prazo (LTH).

- LTH posicionamento. A observação do comportamento de compra/venda dos investidores a longo prazo e do seu nível de rentabilidade permite-nos avaliar a probabilidade de ocorrer uma fase de distribuição em alta.

- Viés do mercado de derivados. A análise da evolução da assunção de riscos e das flutuações do capital atribuído aos derivados financeiros informa-nos sobre o enviesamento psicológico dos especuladores e a durabilidade da tendência na sua elaboração.

Rejuvenescimento insuficiente do BTC

A fim de identificar uma tendência ascendente viável, a observação da taxa de destruição dos Token Days (TDs) fornece-nos informações importantes.

De facto, é comum observar a formação de picos na destruição de JJs crescentes durante fases de forte alta, enquanto as fases de baixa são caracterizadas por episódios fracos de destruição, excepto durante grandes capitulações.

Antes de continuarmos, recordemos rapidamente como funciona o processo de criação / destruição de JJ. Os dias de Token são uma medida da actividade económica do bitcoin, dando importância aos BTC em proporção ao seu estado de dormência e maturação.

De 24 em 24 horas, um UTxO inactivo acumulará um “dia simbólico”. Quando finalmente é gasto, a sua contagem JJ acumulada é reposta a zero, ou “destruída”.

Assim, o número de JJs destruídos num determinado período é função do número de fichas gastas multiplicado pela vida dessas moedas:

- Um UTXO de 2 BTC inactivo durante 100 dias acumula 200 JJ ;

- A UTXO de 0,5 BTC inactivo durante 100 dias acumula 50 D;

Um UTXO de 10 BTC inactivo durante 6 horas (0,25 dias) transporta 2,5 DD.

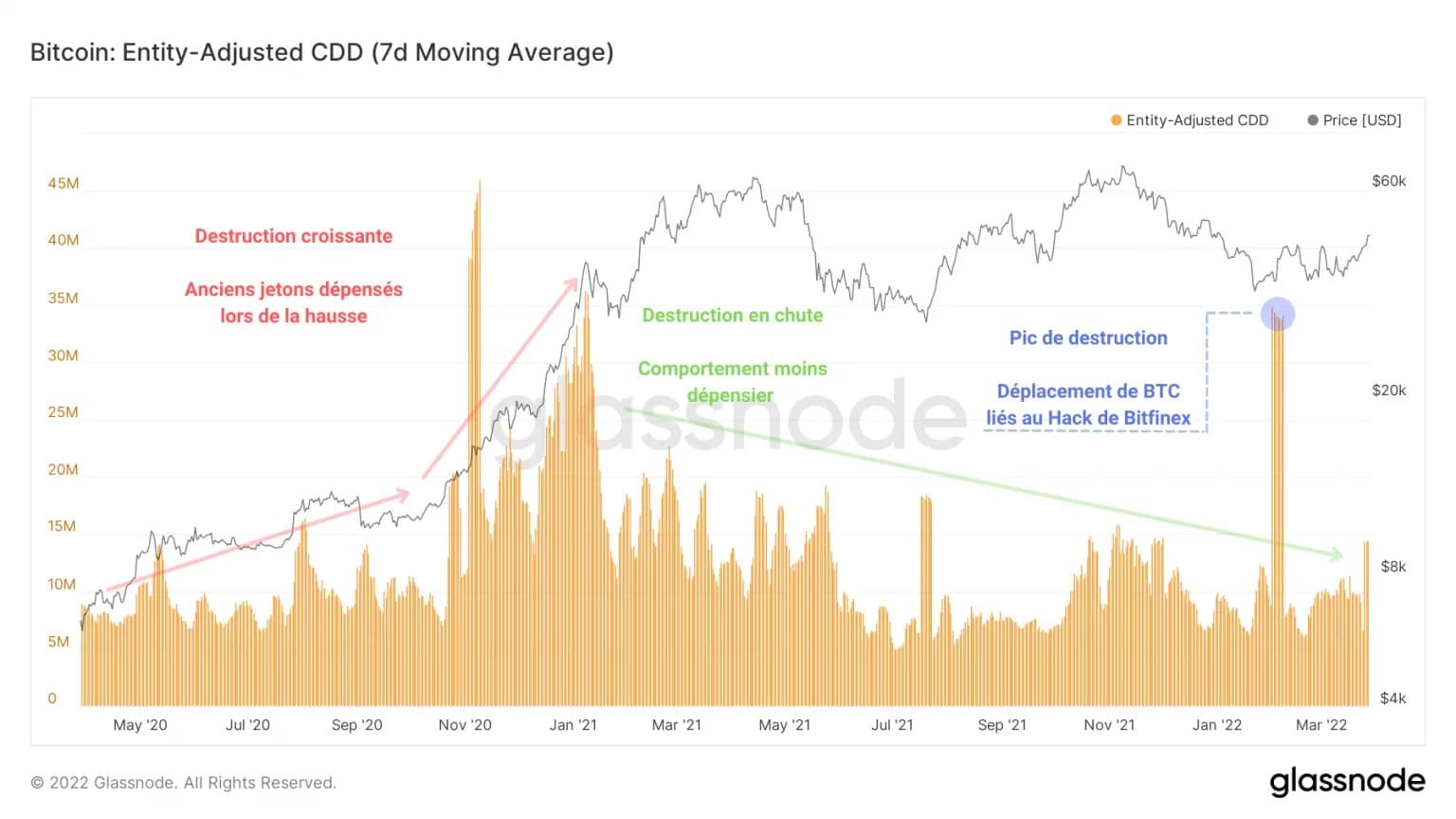

O gráfico abaixo representa os JJs destruídos por não ter em conta as transferências entre endereços da mesma entidade, de modo a não interpretar uma transferência interna como uma venda potencial.

Figura 2: fichas destruídas

Podemos então distinguir duas tendências: um aumento de JJs destruídos em 2020 e início de 2021, seguido de uma diminuição contínua da contagem de JJs destruídos, desde Fevereiro de 2021 até hoje.

Estes dois comportamentos opostos são indicativos de dois paradigmas complementares: gastar ou lucrar (vermelho) durante os booms e poupar, acumular e – em casos raros – tirar perdas (verde) durante as correcções.

Tal como está, não ocorreu nenhum pico de destruição significativo, indicando que investidores experientes, acumulando BTC em antecipação de um poderoso comício, ainda não iniciaram o seu processo de distribuição em alta.

O pico de destruição a 1 de Fevereiro de 2022 foi desencadeado pelo movimento de fundos do hack Bitfinex em 2017 e, embora mostre a eficácia da análise na cadeia em termos de heurística, não pode ser associado ao comportamento observável dos participantes no mercado.

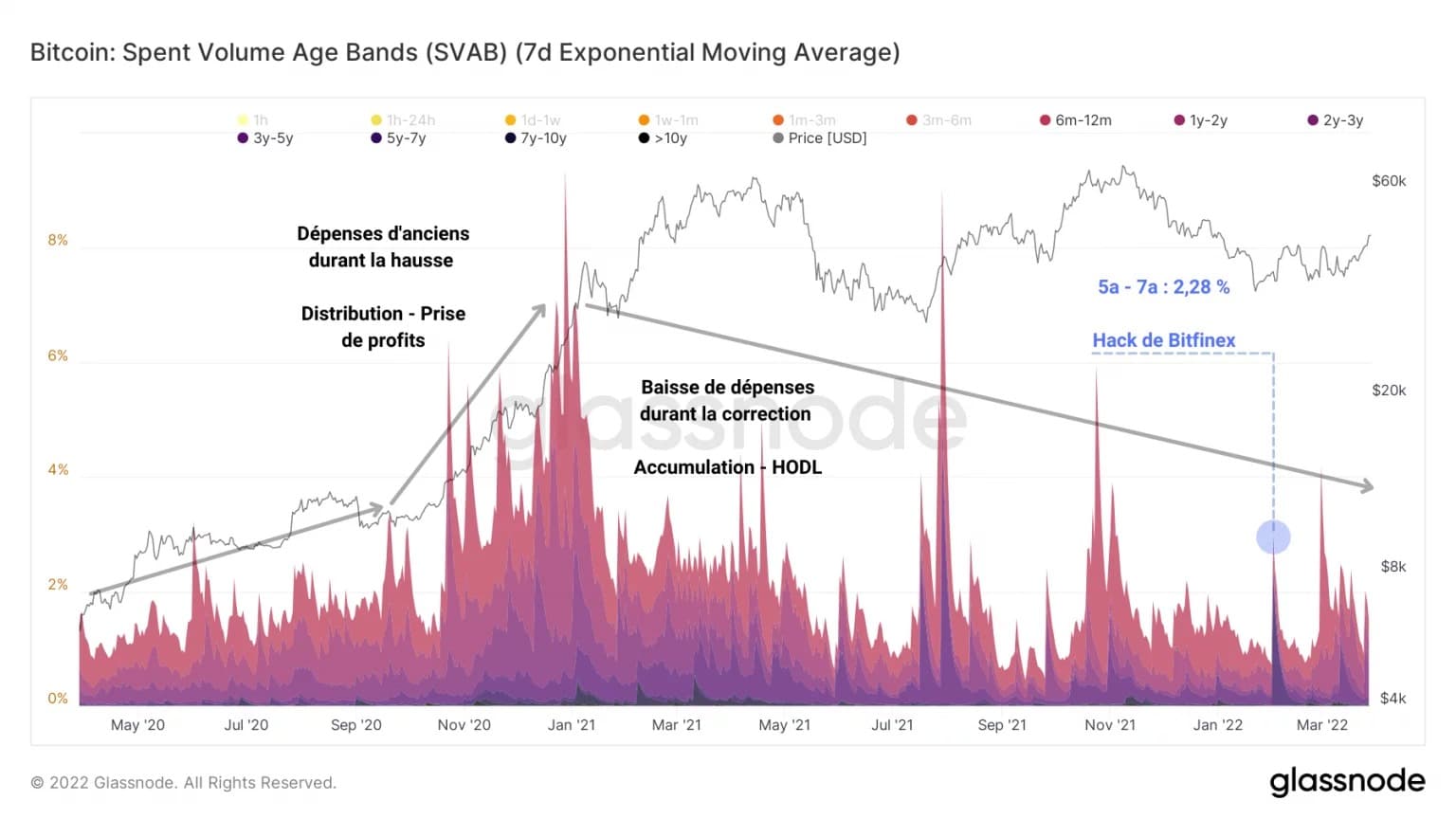

Este segundo grupo gráfico passou BTC em diferentes graus de acordo com a sua idade e representa-os por bandas coloridas como uma proporção do total de fichas movimentadas. Em suma, mede o nível de idade das despesas e a sua quota no volume total das despesas.

Figura 3: Faixa etária do volume de gastos

Podemos ver uma semelhança com o gráfico anterior: tanto em termos de quantidade como de volume, os gastos do antigo BTC estão a abrandar e não mostram quaisquer sinais de mudança de direcção.

Esta observação permite-nos ir mais longe e afirmar que a correcção, de Novembro de 2021 a Março de 2022, terá permitido a queda do número de BTC maduros, mas também que este período deu origem a uma acumulação muito forte.

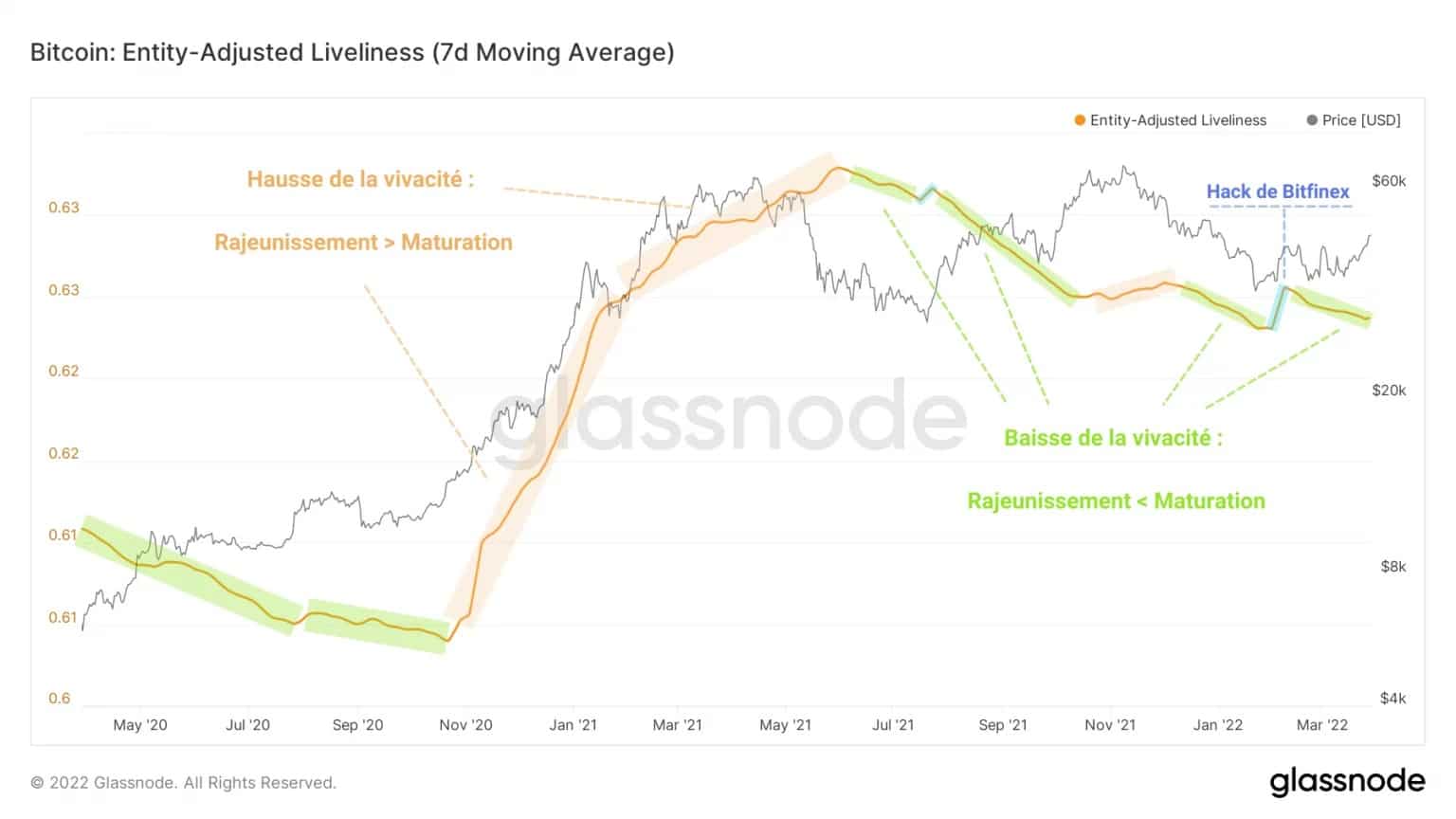

De facto, a vivacidade, uma medida do rejuvenescimento e maturação do BTC, indica um claro domínio da maturação durante este período, tal como aconteceu durante a correcção após a capitulação de Maio.

A vivacidade é calculada como o rácio entre JJs cumulativos destruídos e a soma cumulativa de todos os JJs alguma vez acumulados pela rede e fornece uma visão das mudanças no comportamento do HODLing, ajudando a identificar os padrões de acumulação ou distribuição dos investidores a longo prazo.

Figura 4: Vivacidade

Na verdade, parece da queda gradual da vitalidade que mais BTC estão a entrar num estado maduro do que a ser rejuvenescidos, um sinal de que o enviesamento do mercado ainda não é à custa.

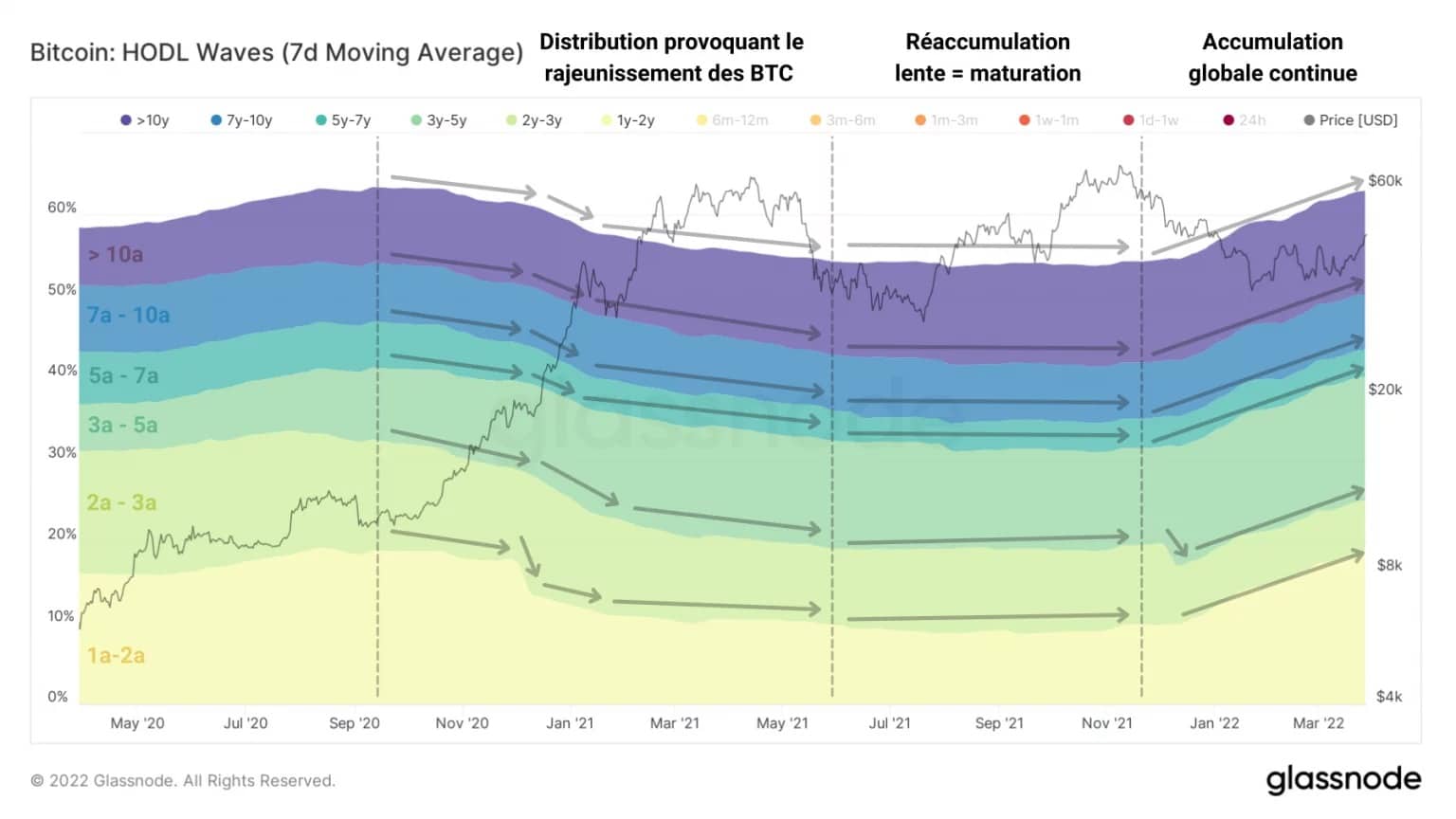

Um último exemplo deste processo de salvar e amadurecer BTC pode ser acedido através do estudo das ondas HODL.

Ao seleccionar as bandas de BTC com pelo menos um ano, surge uma dinâmica global relativamente coordenada que indica uma acumulação bem como uma maturação contínua desde Dezembro de 2021.

Com base nestas observações, parece que o compromisso a longo prazo dos investidores, particularmente através do comportamento dos gastos, é agora insuficiente para desencadear uma distribuição em alta em larga escala.

Figura 5: Ondas HODL de mais de um ano

Falta de coordenação das despesas HODL

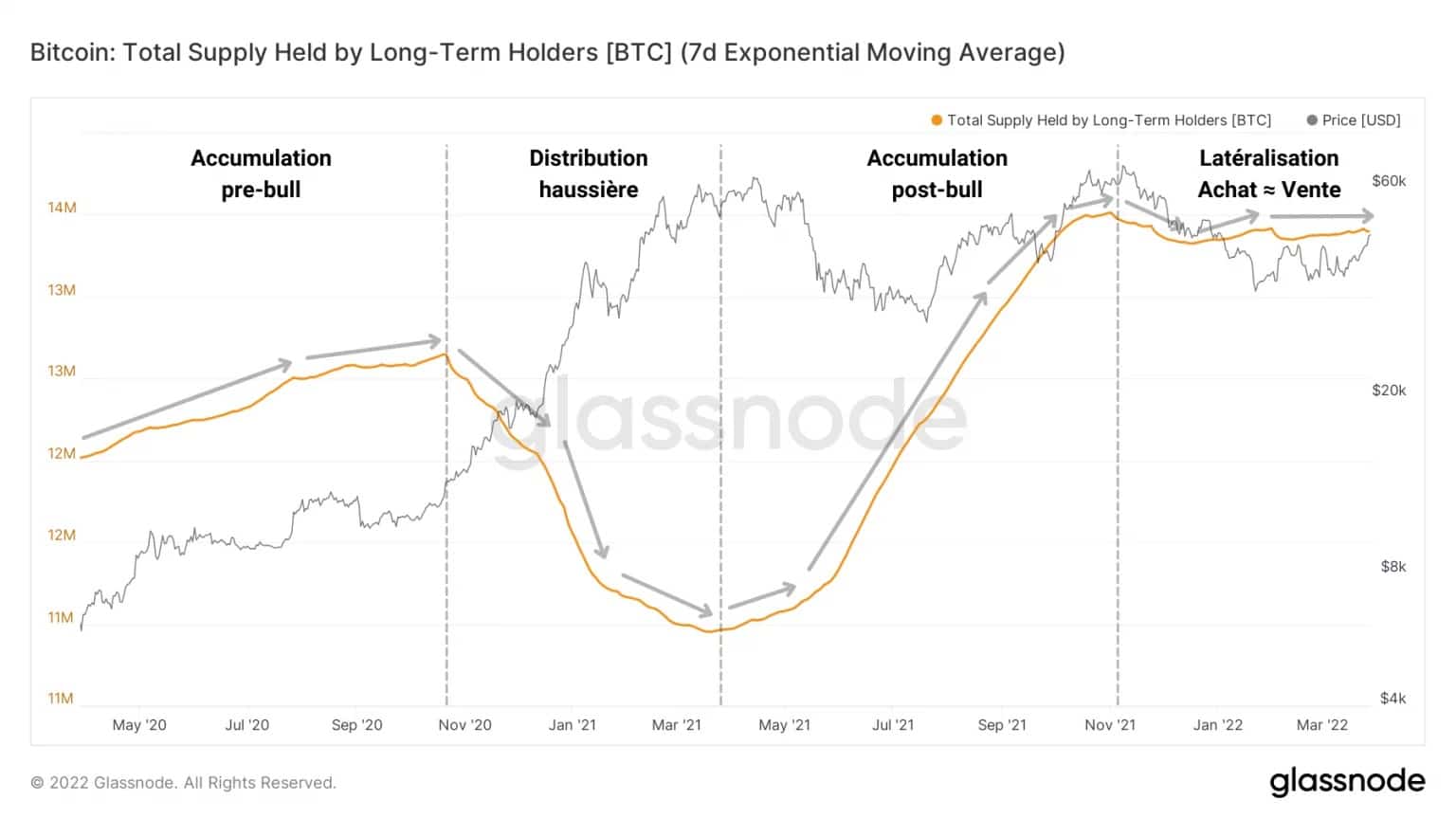

Se se considerar a dinâmica da oferta detida pelos LTH como catalisador do seu comportamento em termos de gastos, a situação faz claramente sentido: acumulando 13,4 milhões de BTC, os activos detidos por esta coorte têm vindo a deslocar-se de lado desde Novembro de 2021.

Figura 6: Fornecimento mantido por investidores a longo prazo

As compras quase perfeitamente equilibradas indicam que estas entidades ainda não entraram numa distribuição coordenada, provavelmente à espera de preços mais elevados a fim de realizar mais lucros.

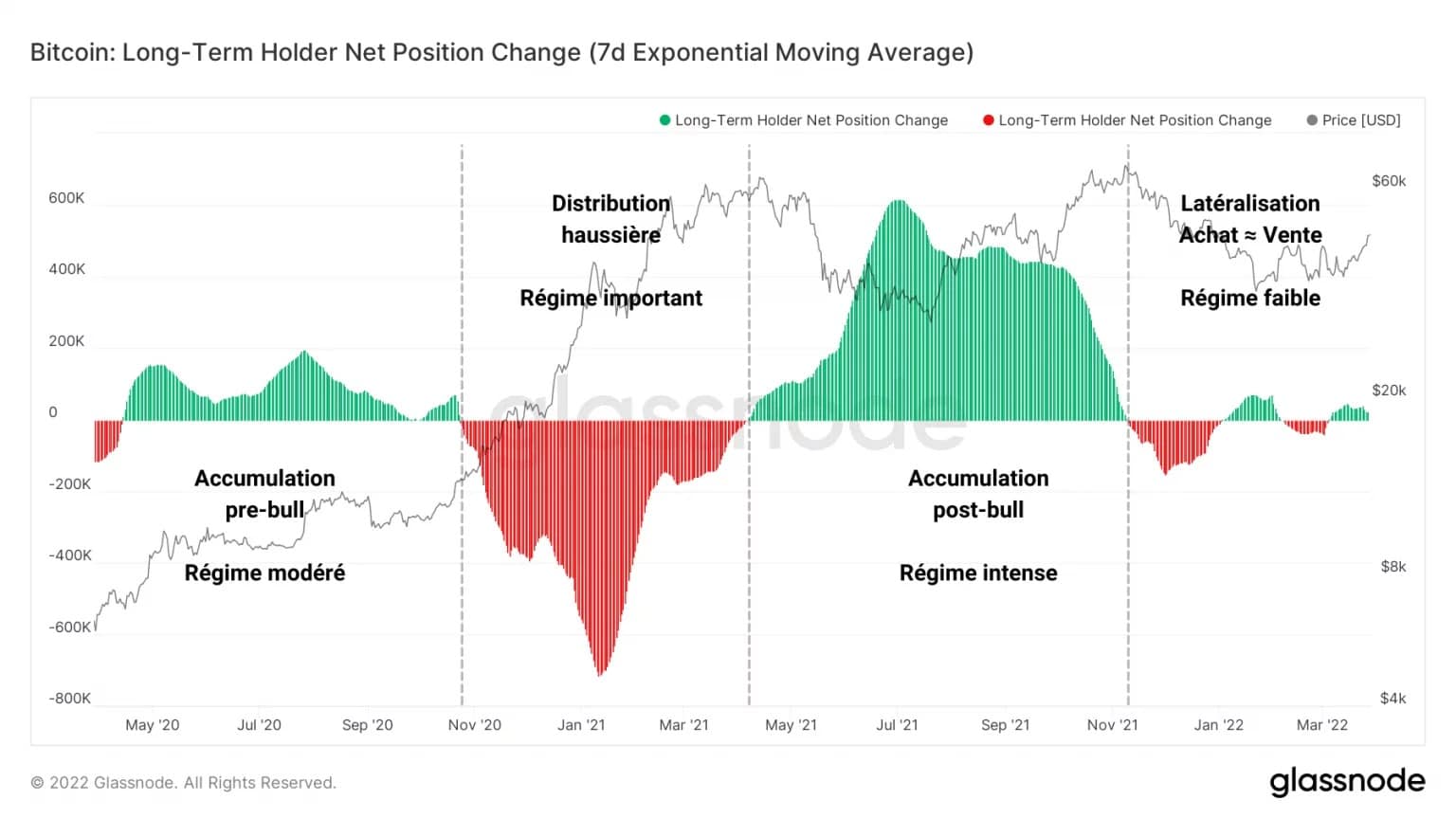

De facto, a mudança na posição líquida dos LTH mostra-nos que, após uma grande distribuição e depois uma acumulação intensa, as variações nos fluxos associados a esta coorte diminuem gradualmente, tendendo para um equilíbrio entre a oferta e a procura.

Parece que os investidores a longo prazo são em parte vendedores e em parte compradores, sem um consenso geral claro sobre se devem guardar ou gastar os seus activos.

Figura 7: Alteração na posição líquida dos investidores a longo prazo

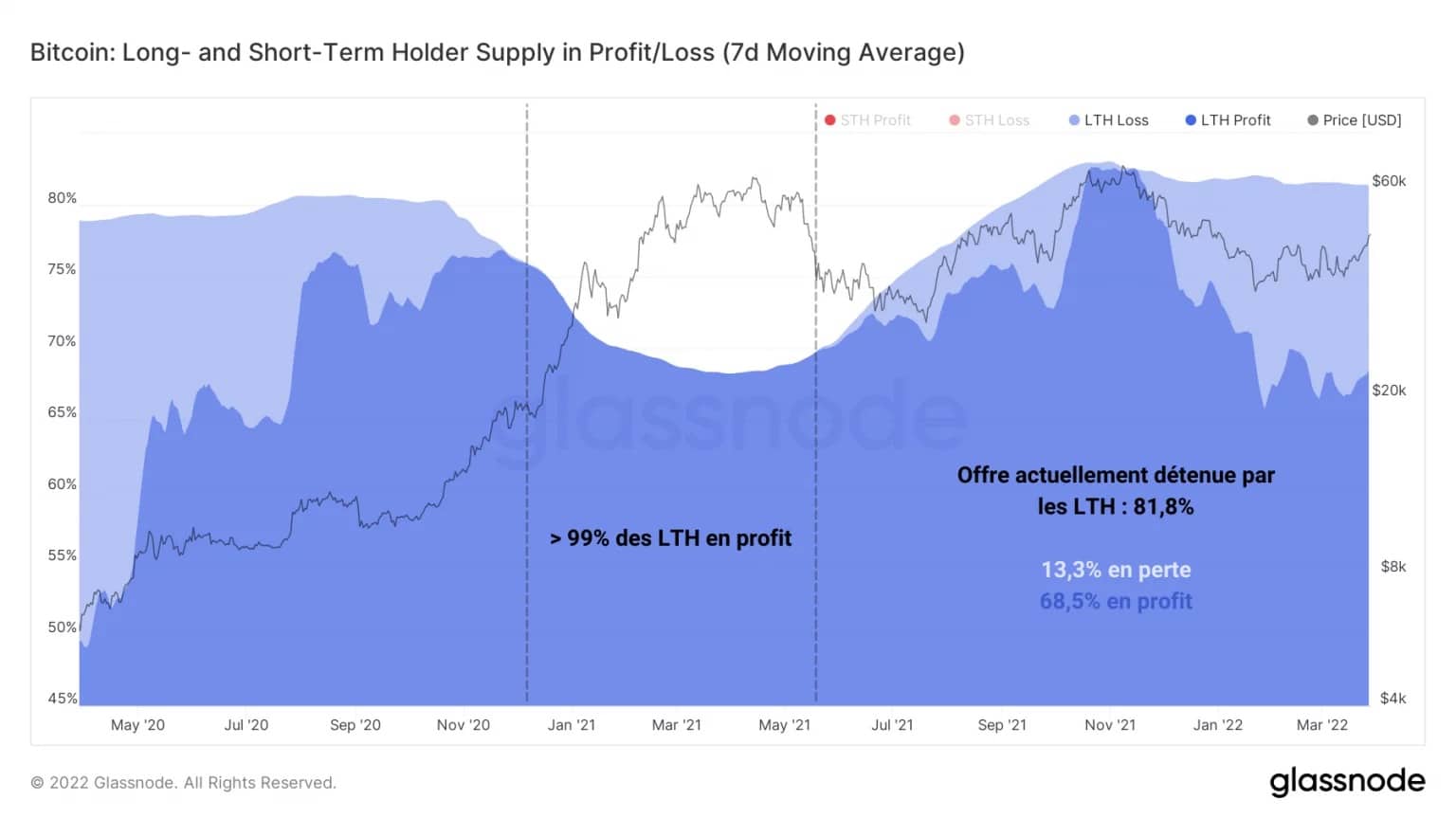

Com 81,8% do fornecimento de BTC pendentes sob o seu guarda-chuva, as LTH estão em grande parte a deter estas fichas com lucro, embora cerca de um quinto delas ainda alberguem perdas latentes.

Dado que os períodos de distribuição em alta que acompanham a valorização dos preços BTC ocorrem quando uma grande maioria dos LTH está em posição de obter lucros, é potencialmente demasiado cedo para ver esta dinâmica começar.

Figura 8: Fornecimento mantido por investidores de longo prazo em posição de lucro/perda

Dado que os períodos de distribuição em alta que acompanham a valorização dos preços BTC ocorrem quando uma grande maioria dos LTH está em posição de obter lucros, é potencialmente demasiado cedo para ver esta dinâmica começar.

Um arrastamento provável para estas entidades no presente é, portanto, a falta de incentivo para vender, quer através de um preço ainda baixo, quer através da pressão de compra absorvida pelos investidores a longo prazo que continuam a registar perdas.

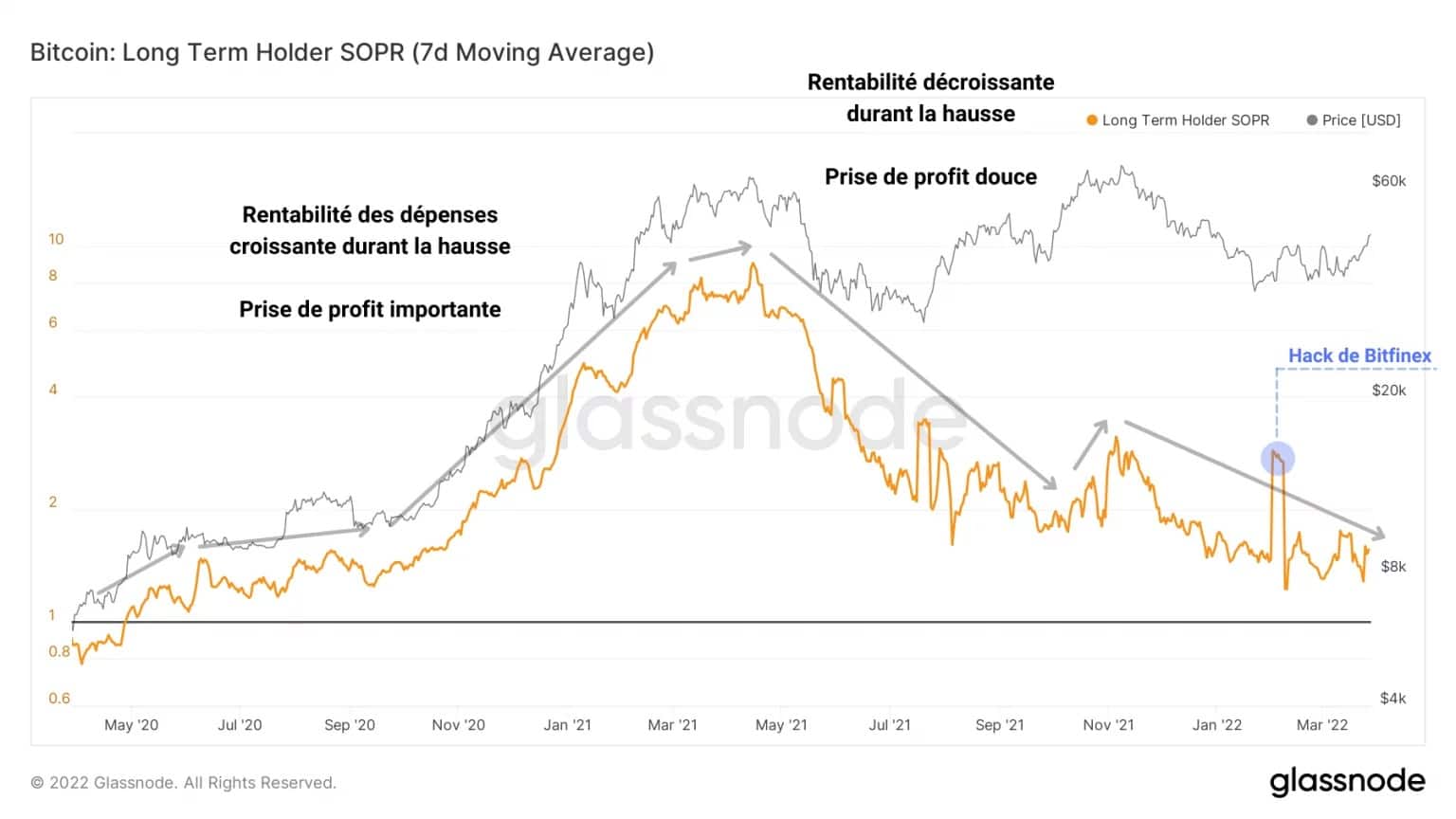

No entanto, a base de custos agregados dos LTH, com pouco menos de 16.000 dólares, é actualmente suficientemente baixa para dar a toda a coorte um lucro latente de mais de 100%.

Embora este coorte não pareça estar actualmente a comportar-se de forma consistente e ordenada no que diz respeito aos seus gastos, este é o gráfico a observar atentamente nos próximos meses para o início de uma distribuição em alta.

Figura 9: LTH SOPR

O LTH SOPR é descrito como a relação entre o preço de compra e o preço de venda de 1 BTC com mais de 155 dias.

Adoptando uma tendência ascendente gradual desde o ponto de equilíbrio (LTH-SOPR = 1) até rácios de rentabilidade superiores a 8, esta métrica acompanha a evolução da rentabilidade dos gastos dos investidores a longo prazo.

Podemos ver claramente uma dinâmica de aumento dos lucros entre Maio de 2020 e Maio de 2021, seguida de uma queda gradual na rentabilidade das despesas devido à queda do preço do BTC.

Assim, a fim de identificar uma nova fase de tomada de lucros dentro de uma tendência ascendente fiável, teremos de observar:

- a queda na percentagem de LTH num estado deficitário;

- a queda nas explorações da coorte LTH, acompanhada de fluxos de saída significativos;

- o aumento das participações de investidores de curto prazo (STH), prontos a comprar as fichas para venda;

- o aumento da rentabilidade das despesas de LTH à medida que o preço BTC atinge novos máximos.

Revolução notável à tomada de risco

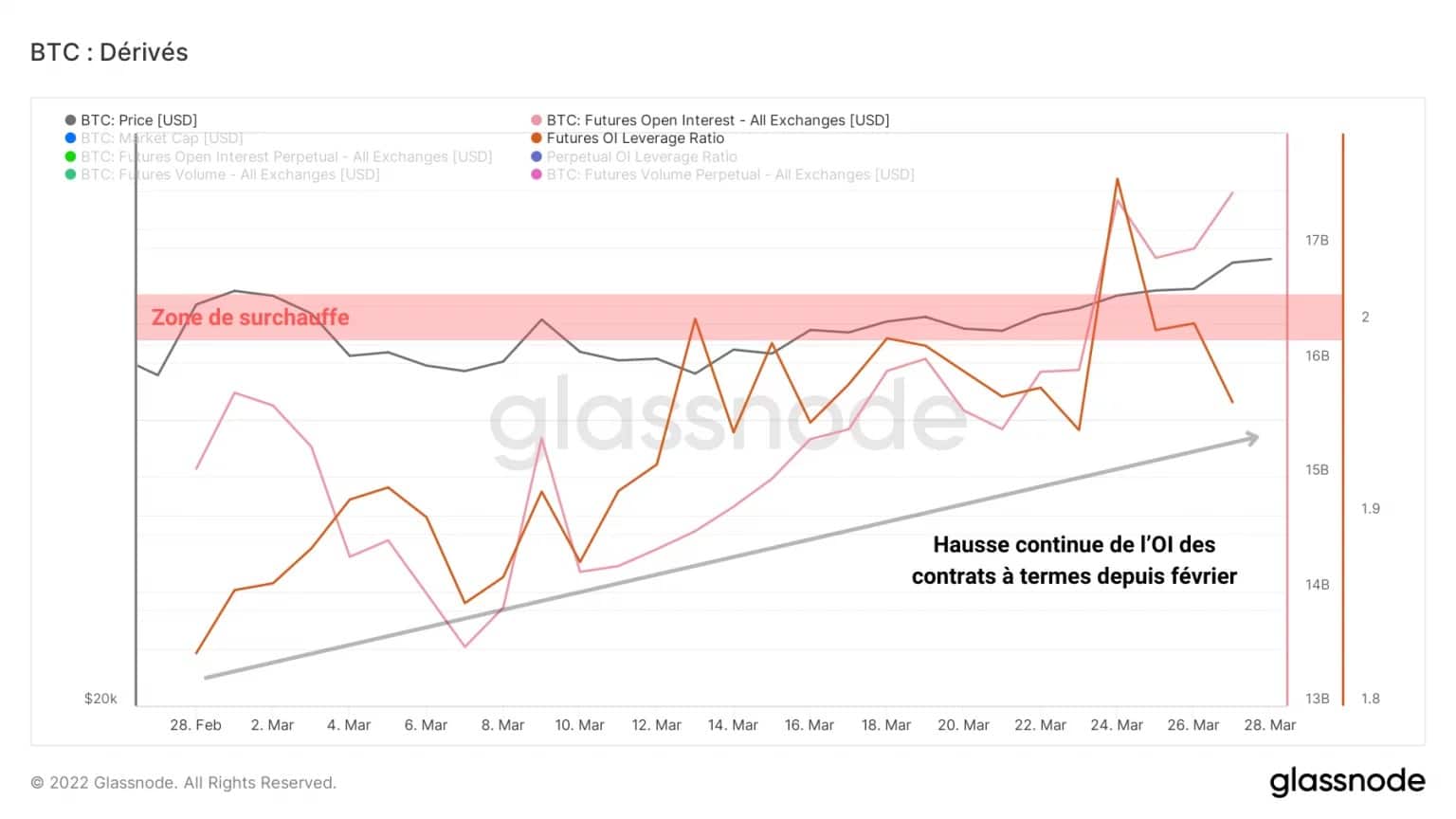

Vamos voltar-nos para os mercados de derivados. As bolsas que oferecem futuros e contratos perpétuos totalizam agora mais de 27 mil milhões de dólares, apesar dos baixos volumes.

Se olharmos para o grau de alavancagem nos mercados de futuros, podemos ver que o interesse aberto está a aumentar constantemente, atingindo 1,94% da capitalização de mercado do bitcoin.

Até 2021, os rácios de alavancagem acima de 2,0% da capitalização de mercado foram historicamente períodos de alto risco, frequentemente seguidos de uma purga violenta (aperto curto ou longo).

Figura 10: Interesse aberto em contratos de futuros

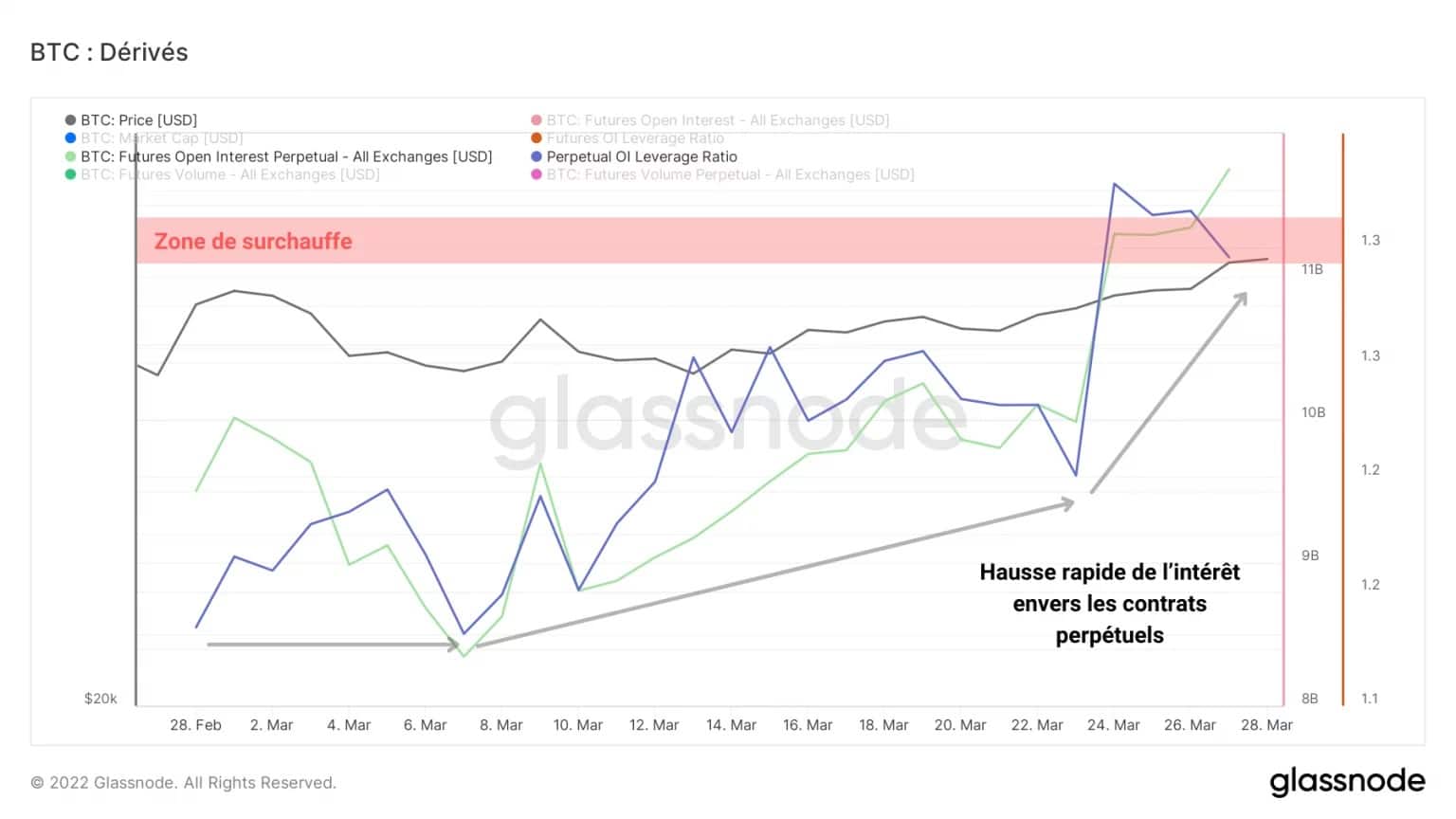

O interesse aberto no mercado de futuros perpétuos representa 1,28% da capitalização de mercado do bitcoin, uma área associada a elevados níveis de risco.

Parece também que o mercado está actualmente a utilizar preferencialmente capital em permutas perpétuas, em vez de contratos de futuros que expiram.

Tais níveis de interesse tornam plausíveis cenários de liquidação em cascata e trazem elevada volatilidade ao mercado, independentemente da direcção.

Figura 11: Interesse aberto para contratos perpétuos

Contrariando esta possibilidade, uma revisão dos volumes de negociação em contratos em dólares indica um declínio constante desde meados de Março.

Embora haja muito capital a ser distribuído pelo sector dos derivados, parece haver pouca actividade neste momento. No entanto, será necessário prestar muita atenção a esta área para detectar quaisquer potenciais grandes movimentos.

Figura 12: Volume de comércio de Futuros e Perpétuos

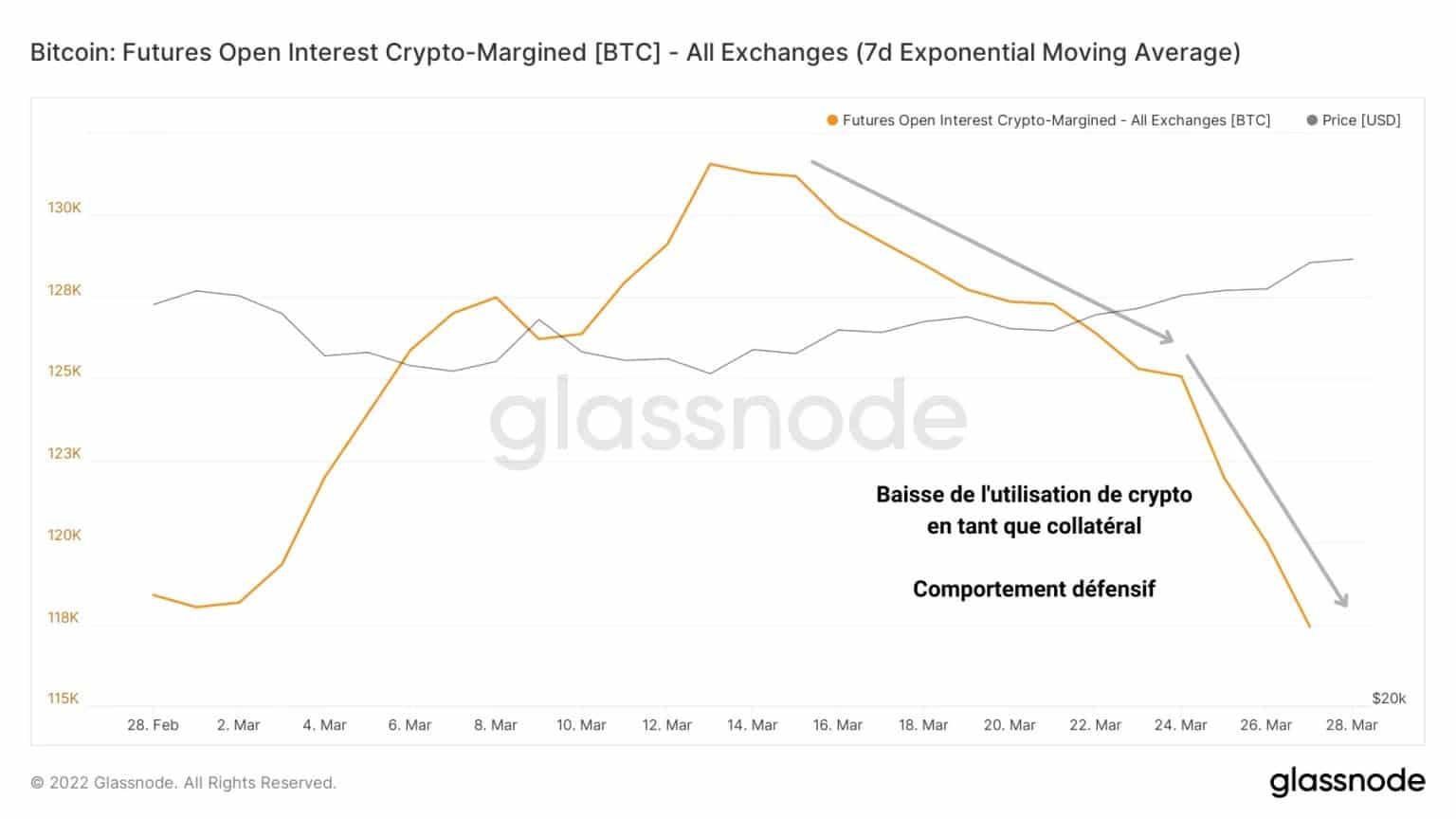

Além disso, o mercado parece estar a reduzir a sua utilização de empréstimos garantidos por empréstimos alavancados ao BTC. Optando por favorecer empréstimos financiados por moedas estáveis, alguns especuladores estão a limitar a exposição ao risco das suas garantias, a fim de evitar o accionamento de margens.

Esta estratégia demonstra um grau de cautela entre os participantes e é potencialmente construtiva para um comício saudável nas próximas semanas.

Figura 13: Juros abertos financiados via cripto colateral

Resumo desta análise na cadeia

Globalmente, parece que o recente aumento de preços é apenas uma lufada de ar fresco por enquanto, não assegurando ainda um aumento sustentável a um nível fundamental. A estrutura do mercado permanece, no entanto, construtiva e torna legítima a esperança após a recente consolidação no BTC.

A falta de um rejuvenescimento significativo do BTC indica que ainda falta um compromisso a longo prazo por parte dos investidores. Idealmente, teremos de esperar que esta coorte inicie uma nova fase de lucros coordenados, assumindo o lado positivo, a fim de ver uma distribuição e rotação de capital em alta de LTH para STH.

Além disso, os especuladores nos mercados de derivados parecem já ter aplicado uma quantidade significativa de capital e estão agora a expor-se a um elevado nível de risco, apesar dos volumes de negociação ainda baixos. A alta volatilidade poderia, portanto, entrar muito rapidamente e levar o mercado a purgar o excesso de alavancagem nas próximas semanas.