— присутствуют ли ингредиенты для устойчивого роста?")

Выйдя из диапазона, установленного в начале года, цена биткоина (BTC) демонстрирует обнадеживающие признаки разворота. Однако не слишком ли рано объявлять победу и считать этот подъем на 100% надежным и устойчивым? Текущая структура рынка, похоже, указывает на то, что не все ингредиенты для плавного разворота присутствуют. Анализ ситуации на цепочке

Биткоин — глоток свежего воздуха

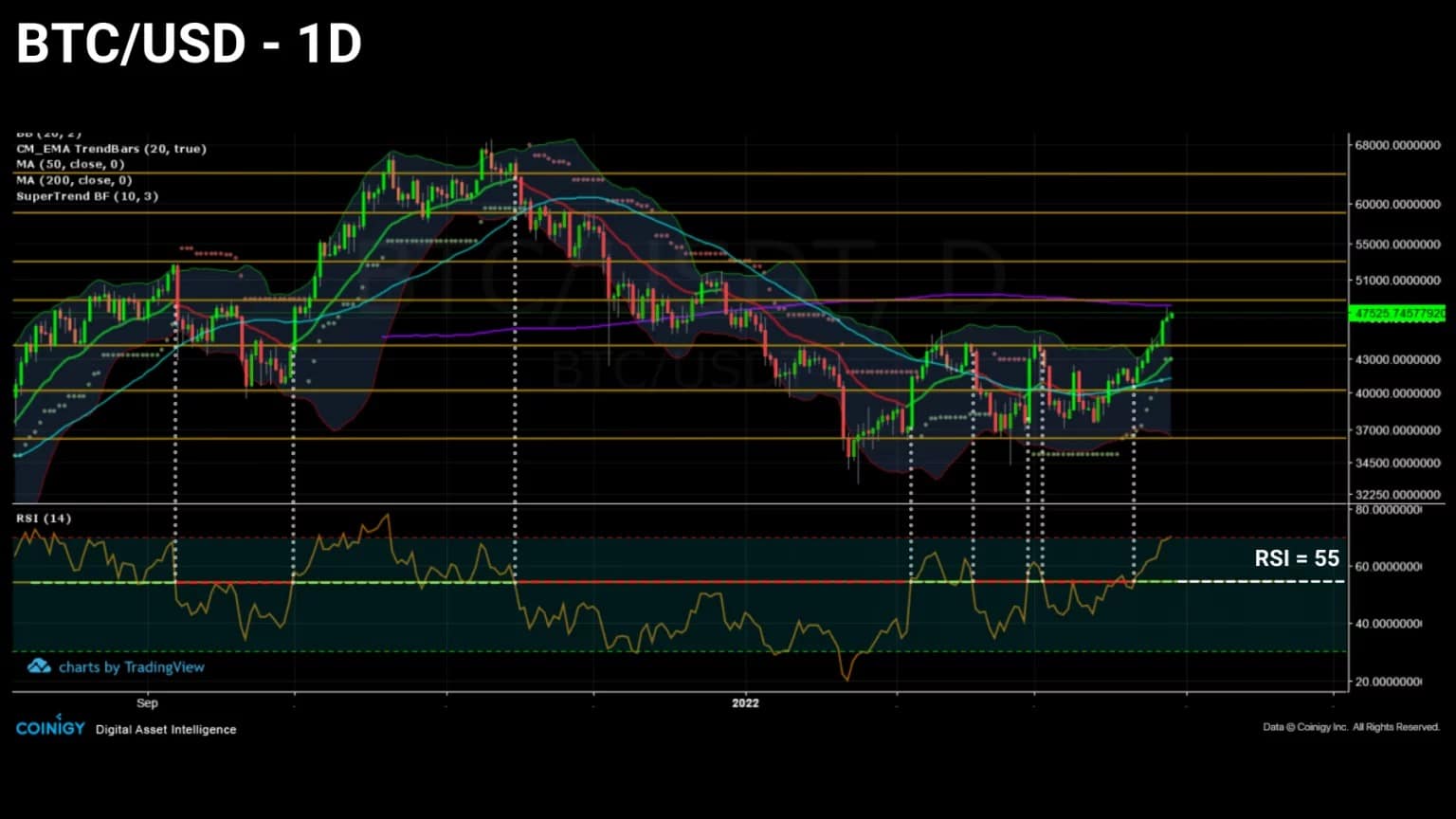

Цена биткоина (BTC) демонстрирует обнадеживающие признаки разворота тренда. После шестого успешного теста BTC преодолевает сопротивление $44 500 и направляется к следующему ключевому уровню: отметке $50 000.

После более чем двухмесячной консолидации рынок, похоже, возобновляет восходящий тренд. Еще предстоит выяснить, благоприятствует ли текущая структура рынка такому настрою и готовы ли участники реализовать свои достижения в рамках потенциального восходящего тренда.

Рисунок 1: Ежедневная цена биткоина (BTC)

На этой неделе мы будем смотреть на рынок с трех разных сторон, чтобы понять, есть ли условия для возобновления устойчивого ралли:

- Уничтожение дней жетонов (TDs). Изучая поведение BTC, созревающих на блокчейне, в отношении трат или сбережений, мы получим представление о приверженности долгосрочных инвесторов (LTH).

- LTH позиционирование. Наблюдение за поведением долгосрочных инвесторов при покупке/продаже и уровнем их доходности позволяет оценить вероятность наступления фазы бычьего распределения.

- Смещение рынка деривативов. Анализ эволюции принятия рисков и колебаний капитала, направляемого на финансовые деривативы, информирует нас о психологической предвзятости спекулянтов и долговечности формирующейся тенденции.

Недостаточное омоложение BTC

Для того чтобы определить жизнеспособный восходящий тренд, наблюдение за скоростью разрушения Token Days (TDs) дает нам важную информацию.

Действительно, обычно наблюдается формирование пиков разрушения растущих JJ во время сильных бычьих фаз, в то время как медвежьи фазы характеризуются слабыми эпизодами разрушения, за исключением капитуляций больших амплитуд.

Прежде чем двигаться дальше, давайте быстро вспомним, как происходит процесс создания/уничтожения JJ. Токен-дни — это показатель экономической активности биткоина, придающий значение BTC пропорционально их состоянию покоя и зрелости.

Каждые 24 часа неработающий UTxO будет накапливать «день жетонов». Когда он окончательно расходуется, его накопленный счетчик JJ обнуляется, или «уничтожается».

Таким образом, количество JJ, уничтоженных за определенный период, зависит от количества потраченных жетонов, умноженного на срок службы этих монет:

- Один UTXO в размере 2 BTC, неактивный в течение 100 дней, накапливает 200 JJ ;

- Неактивный в течение 100 дней UTXO в размере 0,5 BTC накапливает 50 D;

Один UTXO в 10 BTC, неактивный в течение 6 часов (0,25 дня), несет 2,5 DD.

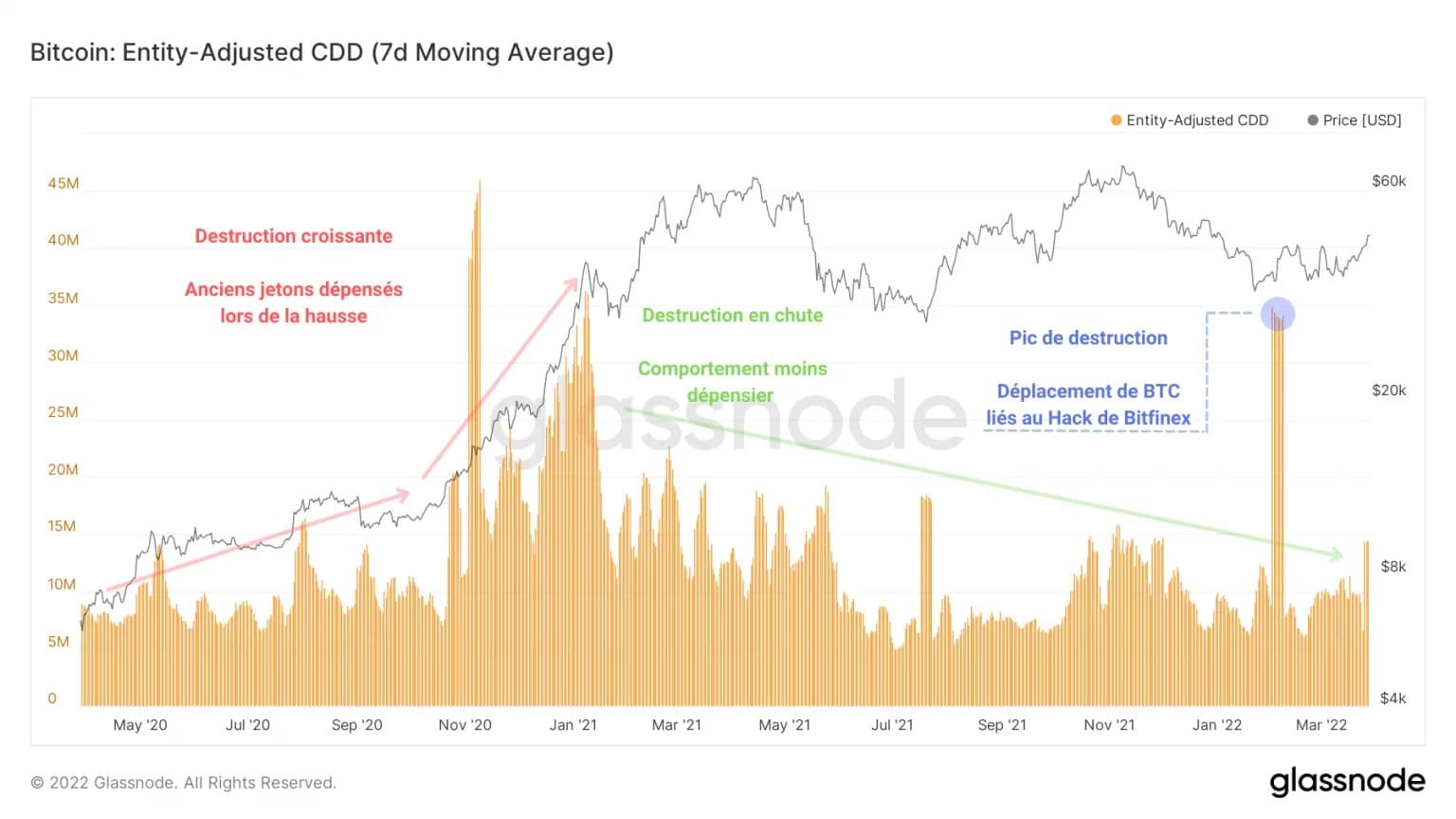

График ниже представляет JJs, разрушенный без учета переводов между адресами одной и той же организации, чтобы не интерпретировать внутренний перевод как потенциальную продажу.

Рисунок 2: Уничтоженные жетоны

Мы можем выделить две тенденции: увеличение количества уничтоженных ДЖ в 2020 и начале 2021 года, а затем непрерывное снижение количества уничтоженных ДЖ с февраля 2021 года до сегодняшнего дня.

Эти две противоположные модели поведения свидетельствуют о двух взаимодополняющих парадигмах: трата или фиксация прибыли (красный цвет) во время бума и сбережение, накопление и — в редких случаях — фиксация убытков (зеленый цвет) во время коррекции.

На данный момент не произошло никакого значительного всплеска разрушения, что указывает на то, что опытные инвесторы, накапливающие BTC в ожидании мощного ралли, еще не начали свой процесс распределения бычьих котировок.

Всплеск разрушений 1 февраля 2022 года был вызван движением средств от взлома Bitfinex в 2017 году и, хотя он показывает эффективность внутрицепочечного анализа с точки зрения эвристики, не может быть связан с наблюдаемым поведением участников рынка.

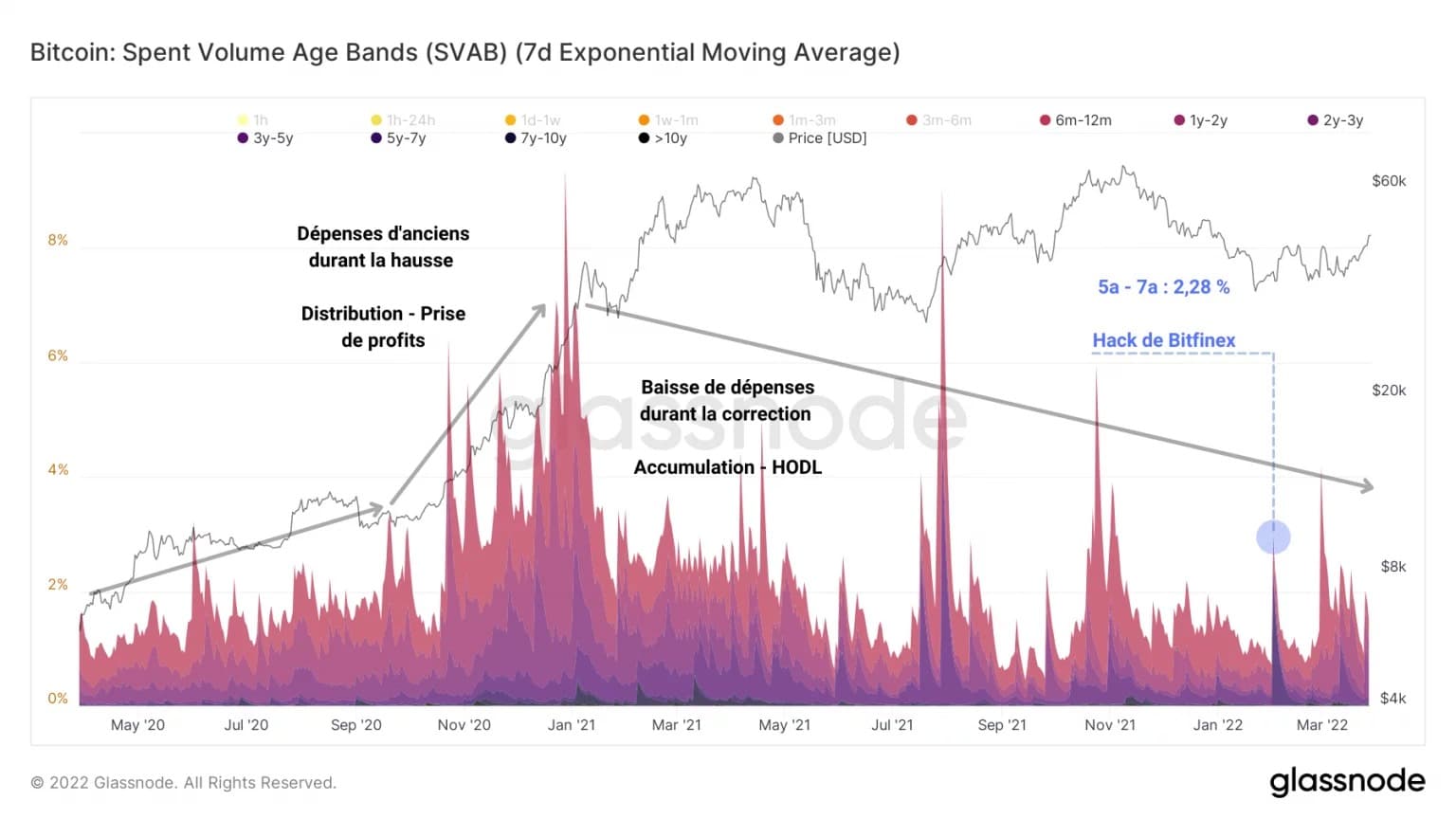

Этот второй график группирует потраченные BTC в различные степени в зависимости от их возраста и представляет их цветными полосами как долю от общего количества перемещенных фишек. Короче говоря, он измеряет уровень возраста расходов и их долю в общем объеме расходов.

Рисунок 3: Возрастной диапазон объема расходов

Мы видим сходство с предыдущим графиком: как по количеству, так и по объему, расходование старых BTC замедляется и не подает признаков разворота.

Это наблюдение позволяет нам пойти дальше и утверждать, что коррекция с ноября 2021 года по март 2022 года привела к падению количества зрелых BTC, но также и к тому, что в этот период произошло очень сильное накопление.

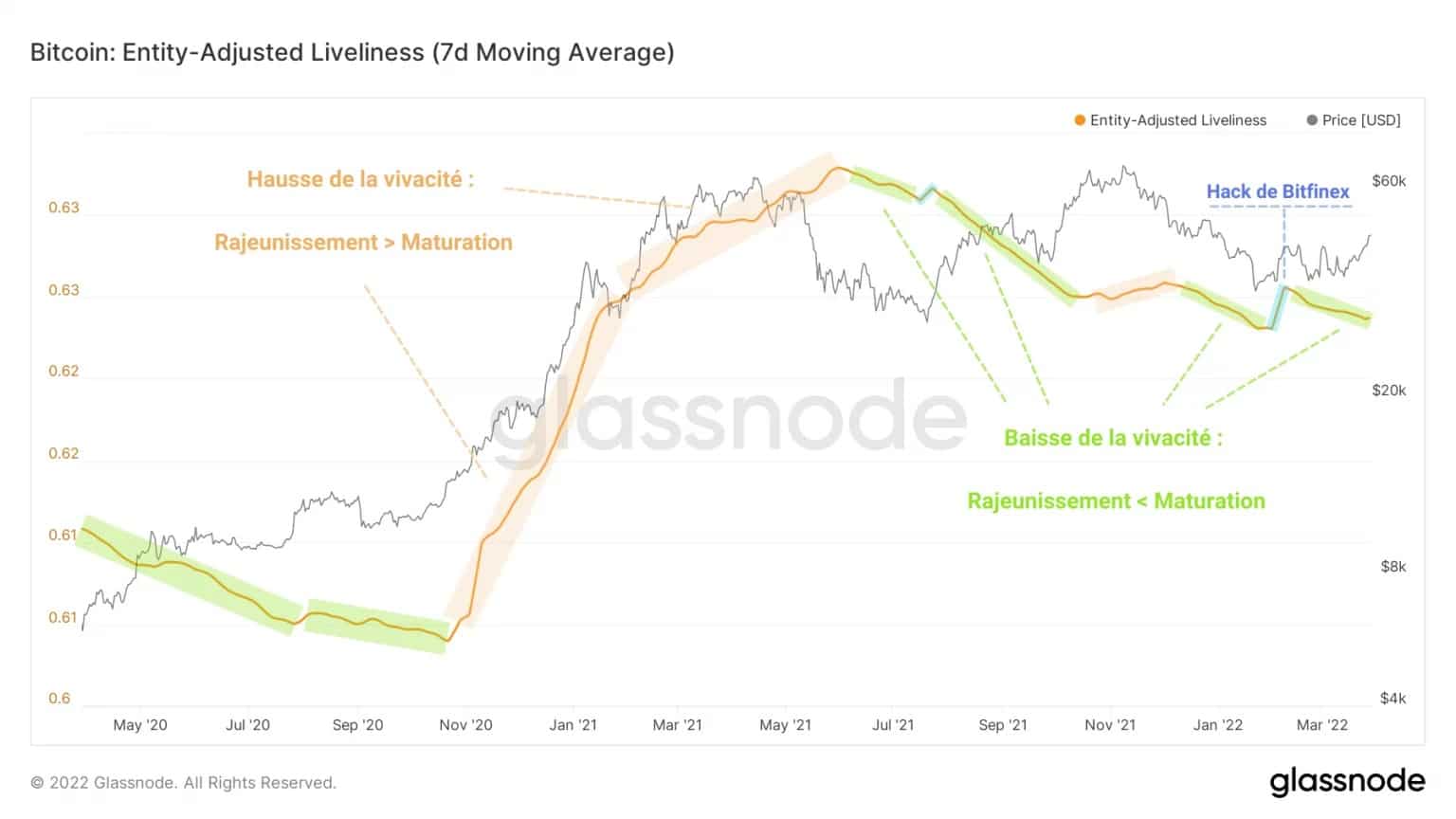

Действительно, живость, показатель омоложения и созревания BTC, указывает на явное преобладание созревания в этот период, как и во время коррекции после майской капитуляции.

Живучесть рассчитывается как отношение кумулятивной суммы уничтоженных JJ к кумулятивной сумме всех JJ, когда-либо накопленных сетью, и дает представление об изменениях в поведении HODLing, помогая выявить модели накопления или распределения долгосрочных инвесторов.

Рисунок 4: Живость

На самом деле, судя по постепенному снижению бодрости, больше BTC переходят в состояние зрелости, чем омолаживаются, что свидетельствует о том, что рынок еще не склонен к расходам.

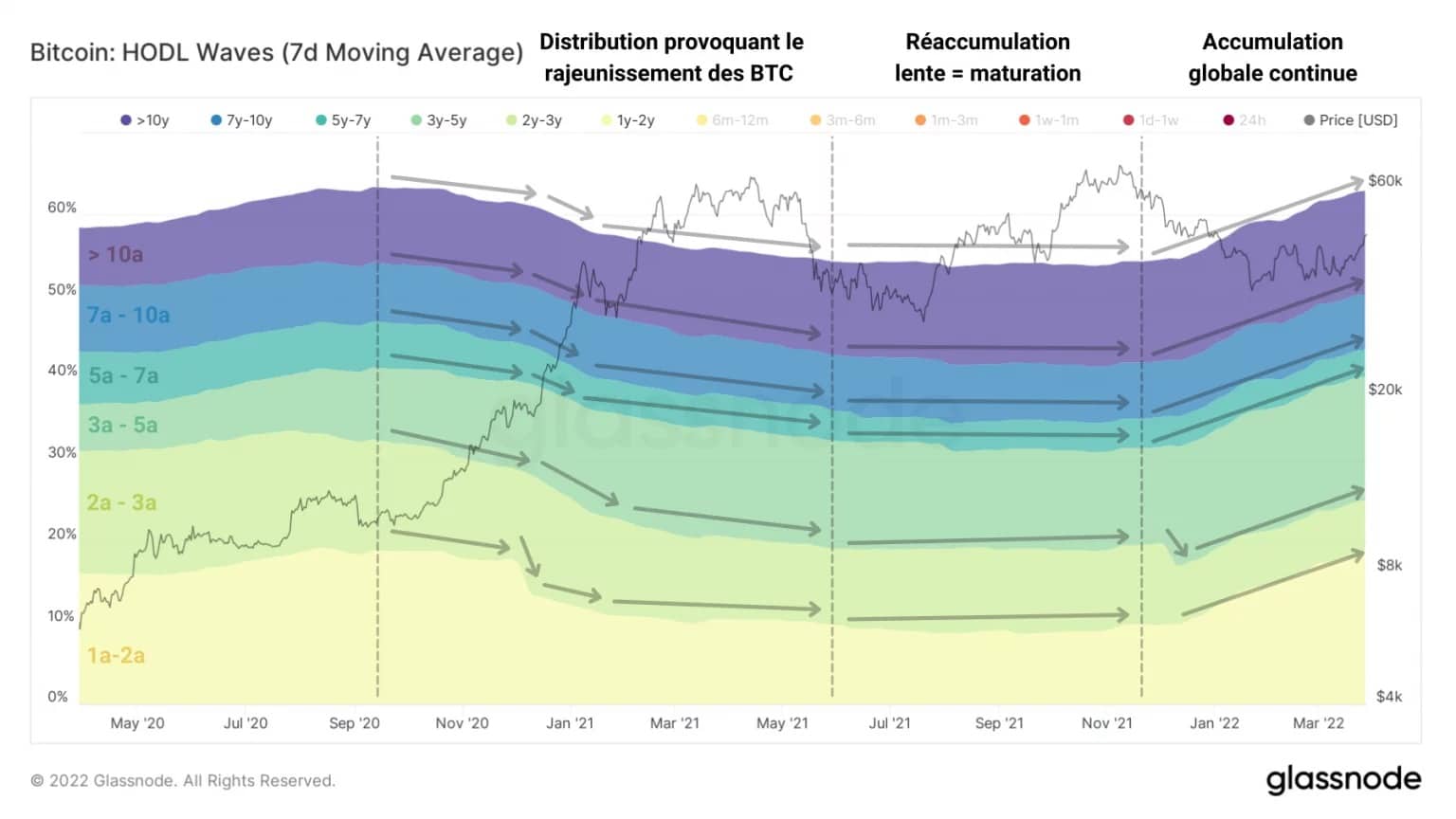

Последний пример этого процесса сохранения и созревания BTC можно получить через изучение волн HODL.

При выборе диапазонов BTC, которым не менее года, возникает относительно согласованная глобальная динамика, которая указывает на накопление и непрерывное созревание с декабря 2021 года.

Исходя из этих наблюдений, кажется, что долгосрочная приверженность инвесторов, особенно через поведение расходов, сейчас недостаточна, чтобы вызвать масштабное бычье распределение.

Рисунок 5: Волны HODL длительностью более одного года

Отсутствие координации расходов на HODL

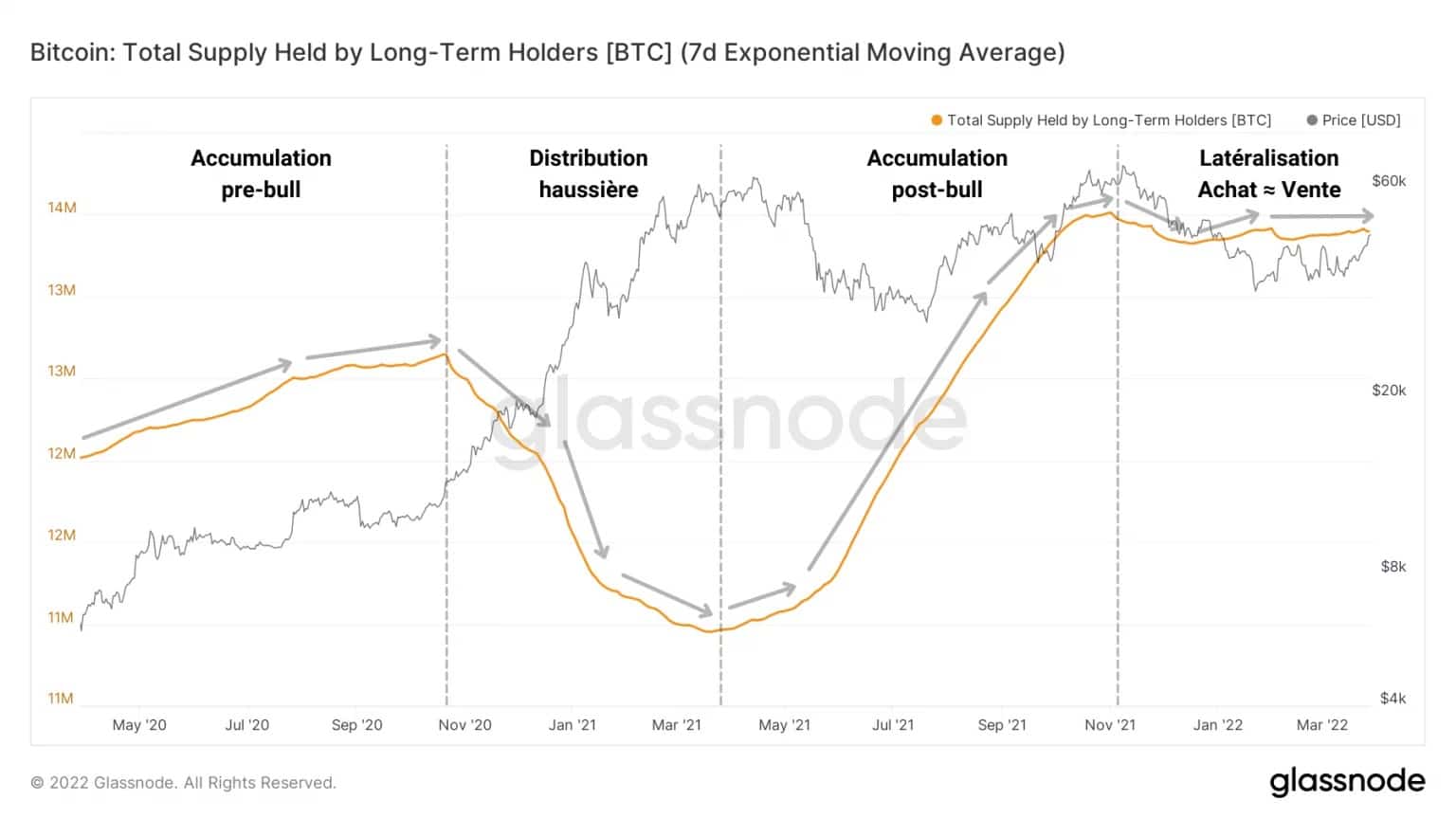

Если рассматривать динамику предложения, которым владеют LTH, как катализатор их расходного поведения, то ситуация приобретает четкий смысл: накопив 13,4 млн BTC, активы, которыми владеет эта когорта, двигались вбок с ноября 2021 г.

Рисунок 6: Предложение, принадлежащее долгосрочным инвесторам

Закупки, почти идеально уравновешивающие продажи, указывают на то, что эти организации еще не вступили в скоординированное распределение, вероятно, ожидая повышения цен для получения дальнейшей прибыли.

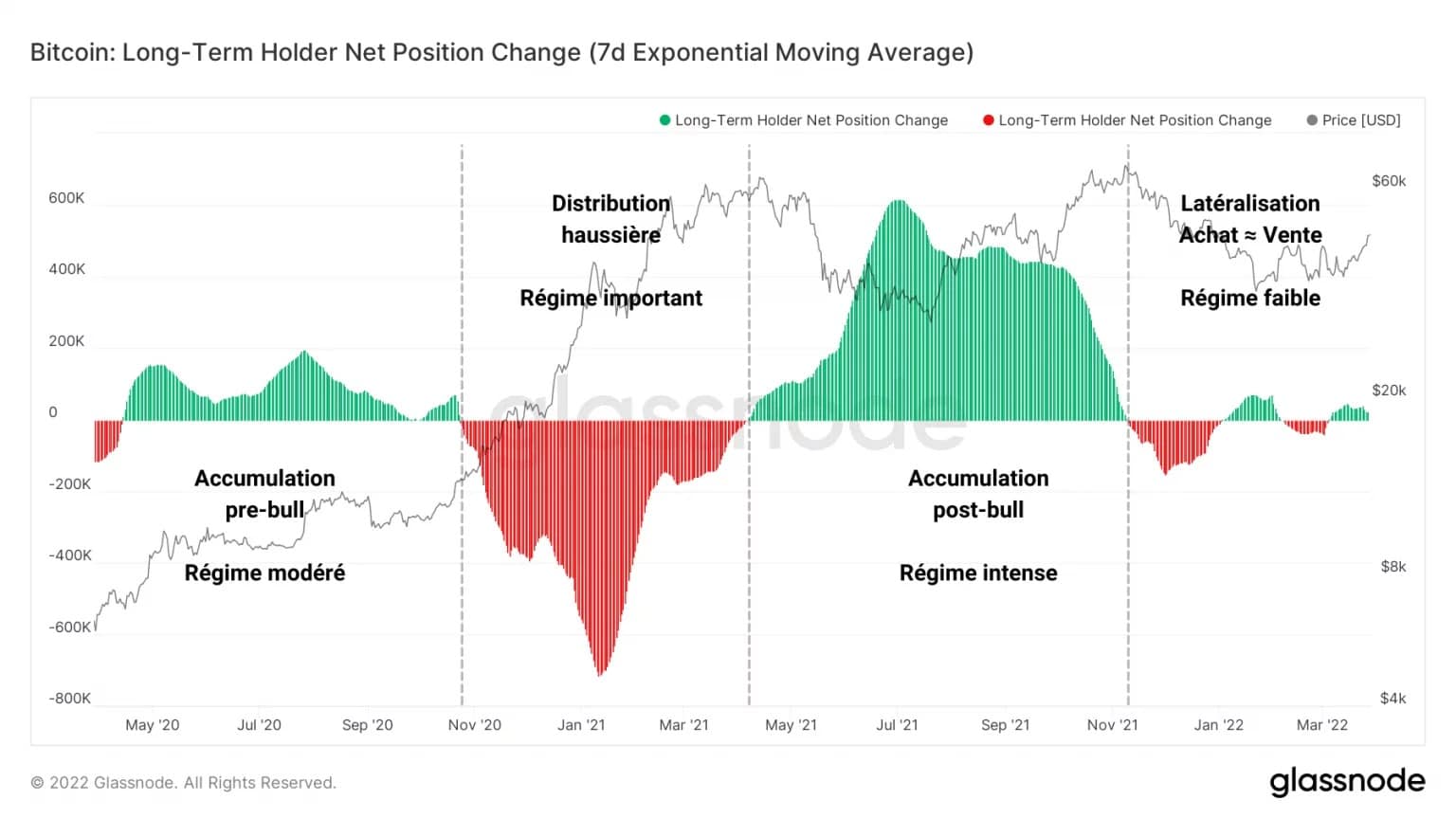

Действительно, изменение чистой позиции LTH показывает нам, что после большого распределения, а затем интенсивного накопления, колебания потоков, связанных с этой когортой, постепенно уменьшаются, стремясь к равновесию между спросом и предложением.

Похоже, что долгосрочные инвесторы частично продают, а частично покупают, не имея четкого общего мнения о том, сберегать или тратить свои активы.

Рисунок 7: Изменение чистой позиции долгосрочных инвесторов

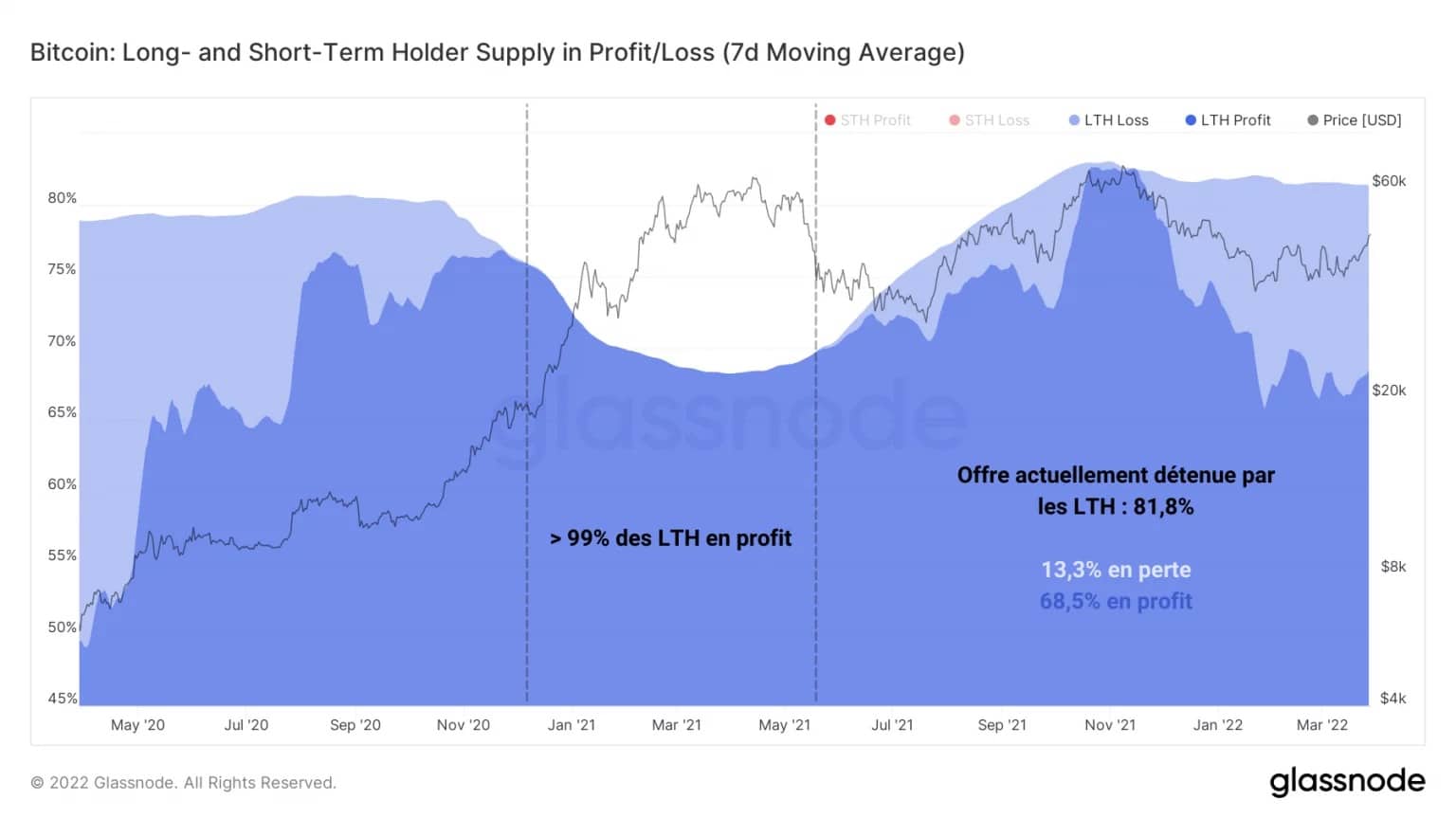

Имея под своим зонтиком 81,8% от общего объема BTC, LTH в основном держат эти токены с прибылью, хотя примерно пятая часть из них все еще несет скрытые убытки.

Учитывая, что периоды бычьего распределения, сопровождающие рост цены BTC, происходят, когда большинство LTH находятся в состоянии фиксации прибыли, потенциально слишком рано наблюдать начало этой динамики.

Рисунок 8: Предложение, удерживаемое долгосрочными инвесторами в позиции прибыль/убыток

Учитывая, что периоды бычьего распределения, сопровождающие рост цены BTC, происходят, когда большинство LTH находятся в состоянии фиксации прибыли, потенциально слишком рано наблюдать начало этой динамики.

Поэтому вероятным фактором, сдерживающим эти компании в настоящее время, является отсутствие стимула для продажи, либо из-за все еще низких цен, либо из-за давления на покупателей, которое оказывают долгосрочные инвесторы, все еще несущие убытки.

Однако совокупная стоимость LTH, составляющая чуть менее $16 000, в настоящее время достаточно низка, чтобы обеспечить всей когорте скрытую прибыль в размере более 100%.

Хотя в настоящее время эта когорта не выглядит последовательной и упорядоченной в отношении своих расходов, это график, за которым следует внимательно следить в течение следующих нескольких месяцев в поисках зачатков бычьего распределения.

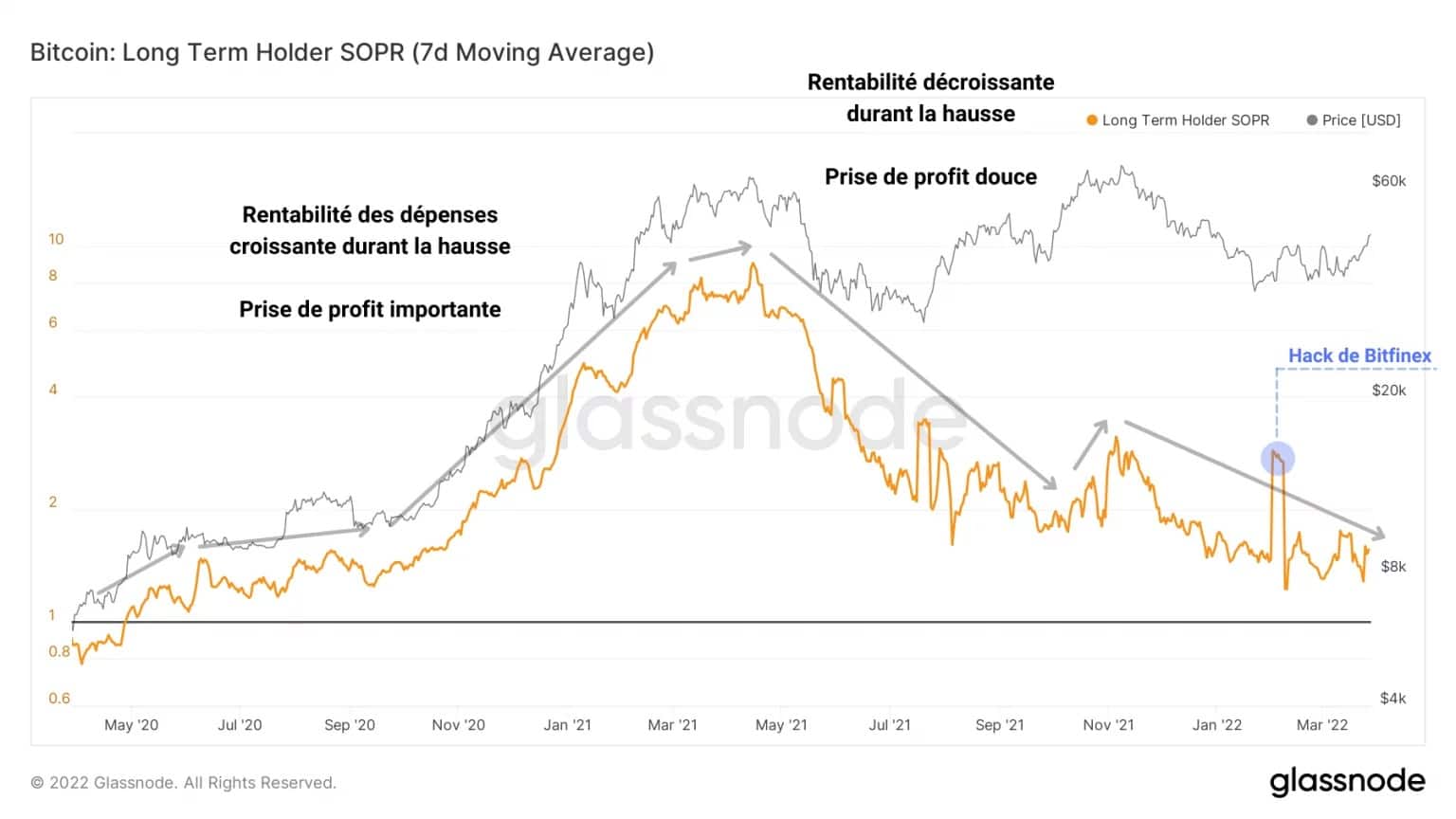

Рисунок 9: LTH SOPR

LTH SOPR описывается как отношение цены покупки к цене продажи 1 BTC старше 155 дней.

Имея постепенную тенденцию к росту от точки безубыточности (LTH-SOPR = 1) до коэффициентов прибыльности, превышающих 8, эта метрика отслеживает эволюцию прибыльности расходов инвесторов в долгосрочной перспективе.

Мы четко видим динамику увеличения фиксации прибыли с мая 2020 года по май 2021 года, за которой следует постепенное снижение прибыльности расходов в связи с падением цены BTC.

Таким образом, для того чтобы определить новую фазу фиксации прибыли в рамках надежного восходящего тренда, нам необходимо наблюдать:

- падение процента LTH в убыточном состоянии;

- падение авуаров когорты LTH, сопровождающееся значительным оттоком средств;

- увеличение авуаров краткосрочных инвесторов (STH), готовых купить выставленные на продажу токены;

- увеличение прибыльности расходов LTH по мере того, как цена BTC достигает новых максимумов.

Заметный возврат к принятию риска

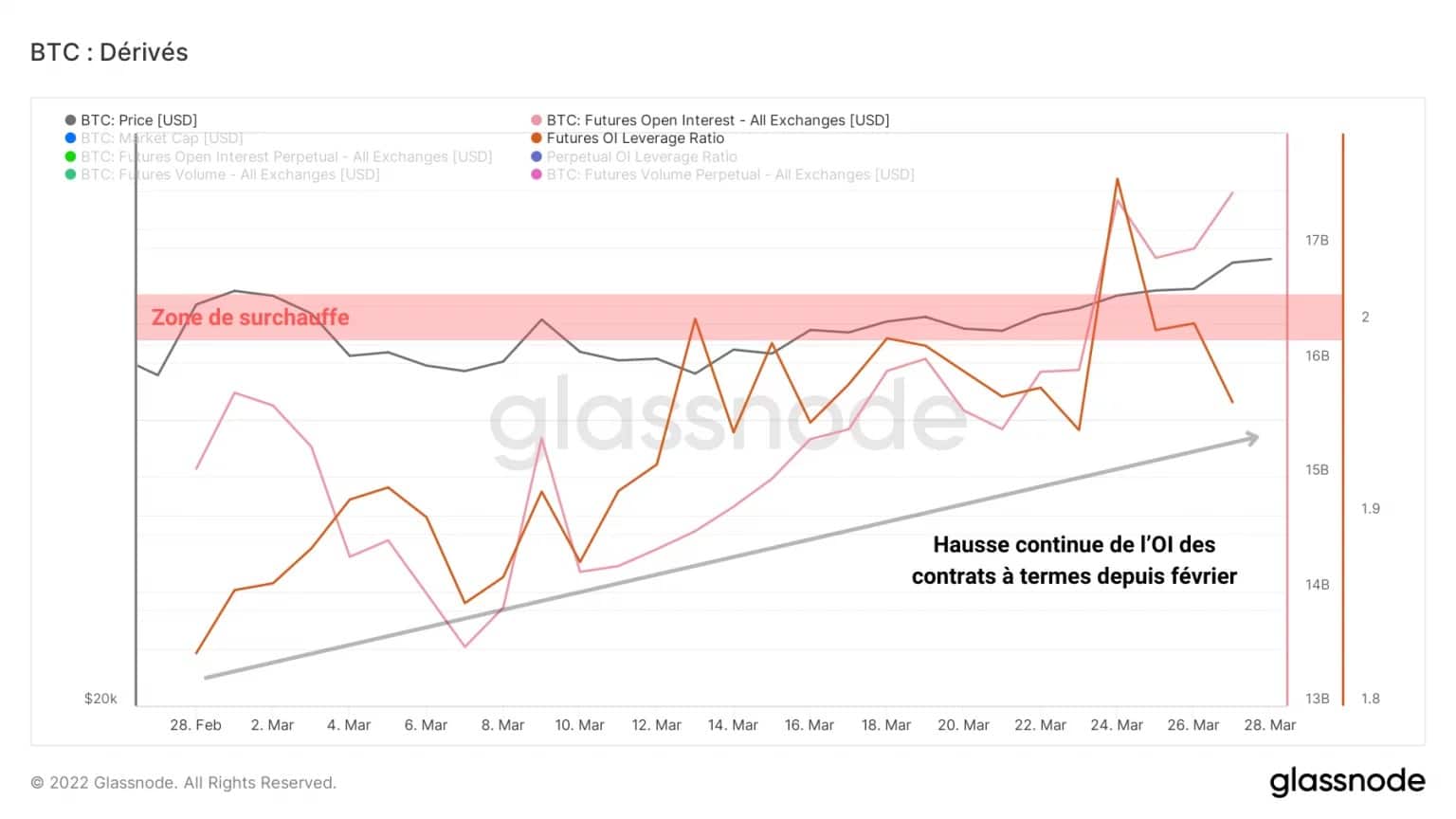

Давайте обратимся к рынкам деривативов. Несмотря на низкие объемы, биржи, предлагающие фьючерсные и бессрочные контракты, в настоящее время располагают более чем 27 миллиардами долларов США.

Если мы посмотрим на степень рычага на фьючерсных рынках, то увидим, что открытый интерес неуклонно растет, достигнув 1,94% от рыночной капитализации биткоина.

До 2021 года коэффициенты левериджа выше 2,0% от рыночной капитализации исторически были периодами высокого риска, за которыми часто следовала жестокая чистка (короткий или длинный сквиз).

Рисунок 10: Открытый интерес во фьючерсных контрактах

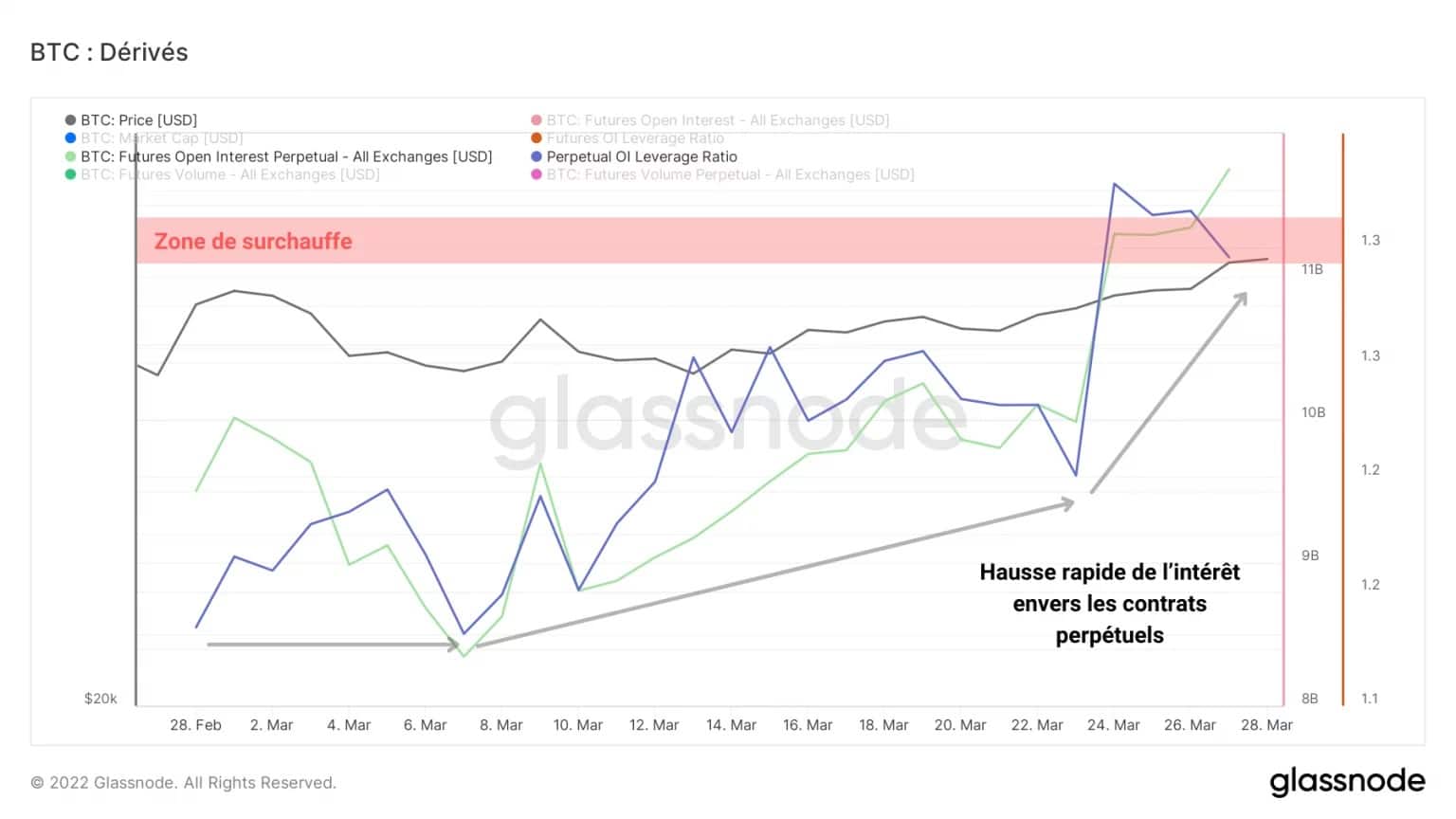

Открытый интерес на рынке бессрочных фьючерсов составляет 1,28% от рыночной капитализации биткоина — область, связанная с высоким уровнем риска.

Также представляется, что в настоящее время рынок предпочитает вкладывать капитал в бессрочные свопы, а не в фьючерсные контракты с истекающим сроком действия.

Такие уровни интереса делают вероятными сценарии каскадной ликвидации и привносят высокую волатильность на рынок, независимо от направления.

Рисунок 11: Открытый интерес к бессрочным контрактам

В противовес этой возможности, обзор объемов торгов долларовыми контрактами указывает на устойчивое снижение с середины марта.

Несмотря на то, что в сектор деривативов вложен большой капитал, в настоящее время активность в нем, по-видимому, невелика. Тем не менее, необходимо уделить пристальное внимание этой области, чтобы обнаружить любые потенциальные крупные перемещения.

Рисунок 12: Объем торгов фьючерсами и бессрочными контрактами

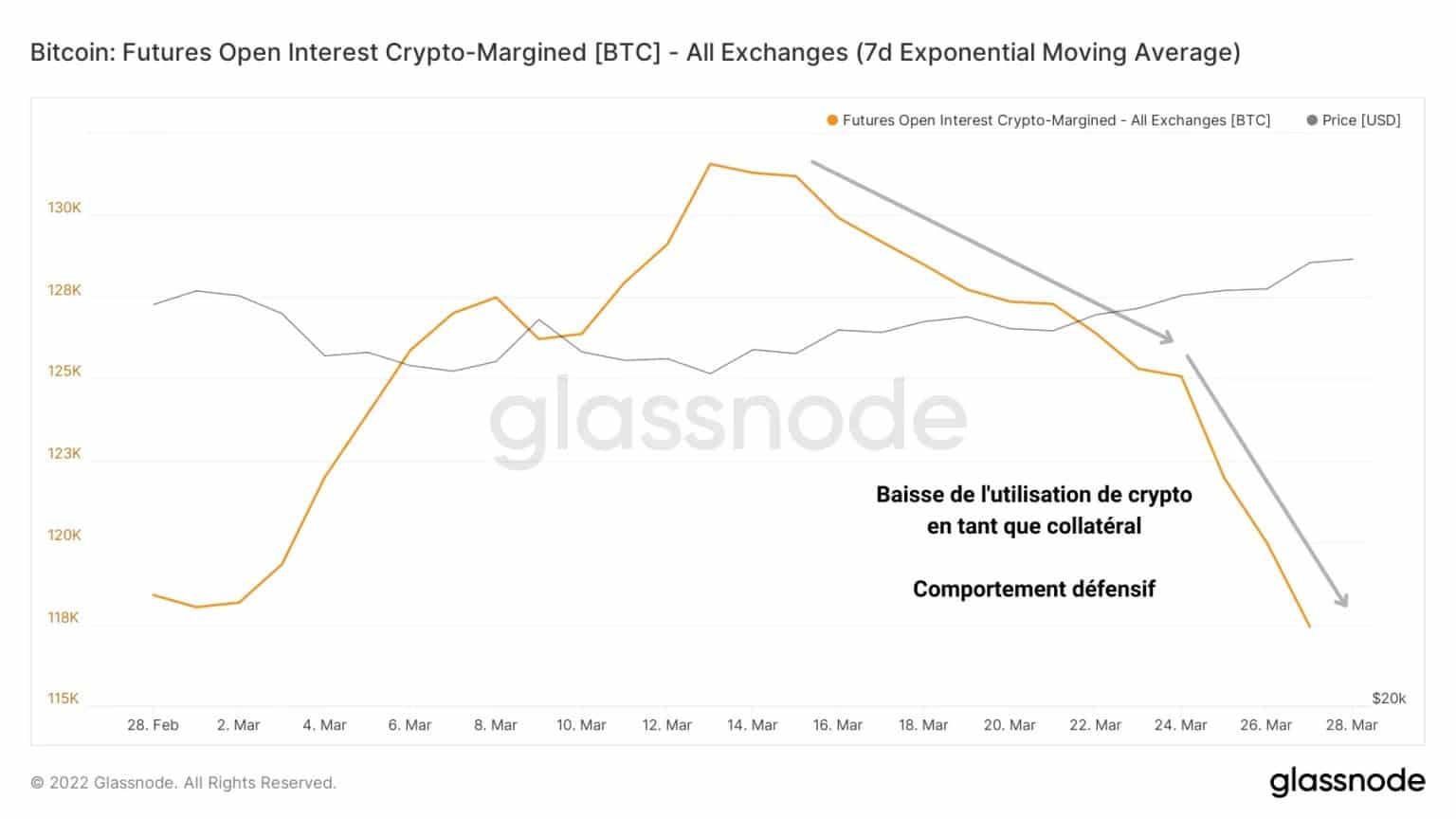

Кроме того, рынок, похоже, сокращает использование заемных средств под залог BTC. Отдавая предпочтение заимствованиям, финансируемым стабильными монетами, некоторые спекулянты ограничивают рискованность своего залога, чтобы избежать маржинальных требований.

Эта стратегия демонстрирует определенную осторожность участников и потенциально конструктивна для здорового ралли в ближайшие недели.

Рисунок 13: Открытый интерес, финансируемый через криптообеспечение

Сводный анализ цепи

В целом, кажется, что недавний рост цен — это лишь глоток свежего воздуха на данный момент, еще не обеспечивающий устойчивого роста на фундаментальном уровне. Однако структура рынка остается конструктивной, что позволяет надеяться на оправданность после недавней консолидации BTC.

Отсутствие значительного омоложения BTC указывает на то, что долгосрочные обязательства инвесторов все еще отсутствуют. В идеале нам нужно дождаться, когда эта когорта начнет новую фазу скоординированной фиксации прибыли в сторону повышения, чтобы увидеть бычье распределение и ротацию капитала из LTH в STH.

Более того, спекулянты на рынках деривативов, похоже, уже вложили значительный капитал и теперь подвергают себя высокому уровню риска, несмотря на все еще низкие объемы торгов. Поэтому высокая волатильность может установиться очень быстро и привести к тому, что в ближайшие недели рынок будет очищаться от избыточного левериджа.