– Czy istnieją warunki do trwałego wzrostu?")

Po wyjściu z przedziału ustanowionego na początku roku cena Bitcoina (BTC) wykazuje zachęcające oznaki odwrócenia trendu. Czy nie jest jednak za wcześnie, by ogłosić zwycięstwo i uznać ten wzrost za w 100% pewny i trwały? Obecna struktura rynku wydaje się wskazywać, że nie wszystkie elementy potrzebne do płynnego odwrócenia trendu są obecne. Analiza sytuacji w łańcuchu dostaw

Bitcoin odetchnął świeżym powietrzem

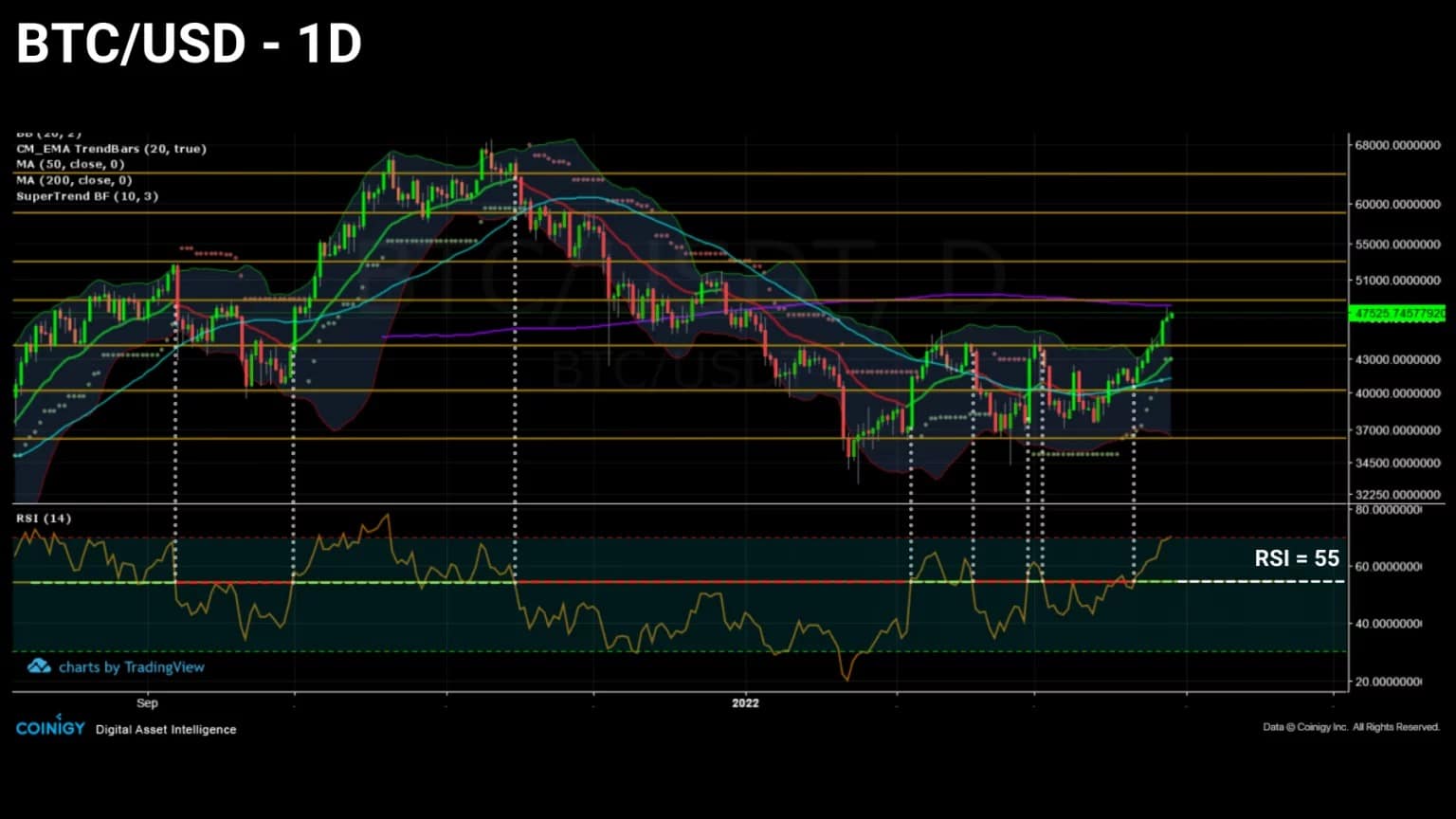

Cena Bitcoina (BTC) wykazuje zachęcające oznaki odwrócenia trendu. Po szóstym udanym teście, BTC przebija opór 44 500 USD i zmierza w kierunku kolejnego kluczowego poziomu: 50 000 USD.

Po ponad dwumiesięcznej konsolidacji rynek wydaje się powracać do trendu wzrostowego. Okaże się, czy obecna struktura rynku sprzyja takiemu podejściu i czy uczestnicy będą chcieli zrealizować swoje zyski w ramach potencjalnego trendu wzrostowego.

Wykres 1: Dzienna cena Bitcoin (BTC)

W tym tygodniu przyjrzymy się rynkowi pod trzema różnymi kątami, aby sprawdzić, czy istnieją warunki do wznowienia trwałego rajdu:

- Zniszczenie dni żetonowych (TD). Badając zachowania związane z wydawaniem i oszczędzaniem BTC o terminie zapadalności na blockchainie, uzyskamy wgląd w zaangażowanie inwestorów długoterminowych (LTH).

- LTH pozycjonowanie. Obserwacja zachowań inwestorów długoterminowych w zakresie kupna/sprzedaży oraz poziomu ich rentowności pozwala nam ocenić prawdopodobieństwo wystąpienia fazy dystrybucji byka.

- Niekorzystna sytuacja na rynku instrumentów pochodnych. Analiza ewolucji podejmowania ryzyka i wahań kapitału przeznaczonego na finansowe instrumenty pochodne informuje nas o psychologicznych uprzedzeniach spekulantów i trwałości tworzącego się trendu.

Niewystarczające odmłodzenie BTC

Aby zidentyfikować realny trend wzrostowy, obserwacja tempa niszczenia dni tokenowych (TD) dostarcza nam ważnych informacji.

Rzeczywiście, podczas silnych faz hossy często obserwuje się powstawanie szczytów destrukcji rosnących JJ, podczas gdy fazy bessy charakteryzują się słabymi epizodami destrukcji, z wyjątkiem dużych kapitulacji.

Zanim przejdziemy dalej, przypomnijmy sobie, jak działa proces tworzenia i niszczenia JJ. Dni tokenów są miarą aktywności gospodarczej bitcoina, nadającą znaczenie BTC proporcjonalnie do ich stanu uśpienia i dojrzewania.

Co 24 godziny uśpione UTxO gromadzi jeden „dzień żetonowy”. Po ostatecznym zużyciu licznik JJ zostaje wyzerowany, czyli „zniszczony”.

Zatem liczba JJ zniszczonych w danym okresie jest funkcją liczby wydanych żetonów pomnożonej przez czas życia tych monet:

- Jeden UTXO o wartości 2 BTC nieaktywny przez 100 dni gromadzi 200 JJ ;

- A UTXO o wartości 0,5 BTC nieaktywne przez 100 dni gromadzi 50 D;

Jeden UTXO o wartości 10 BTC nieaktywny przez 6 godzin (0,25 dnia) niesie ze sobą 2,5 DD.

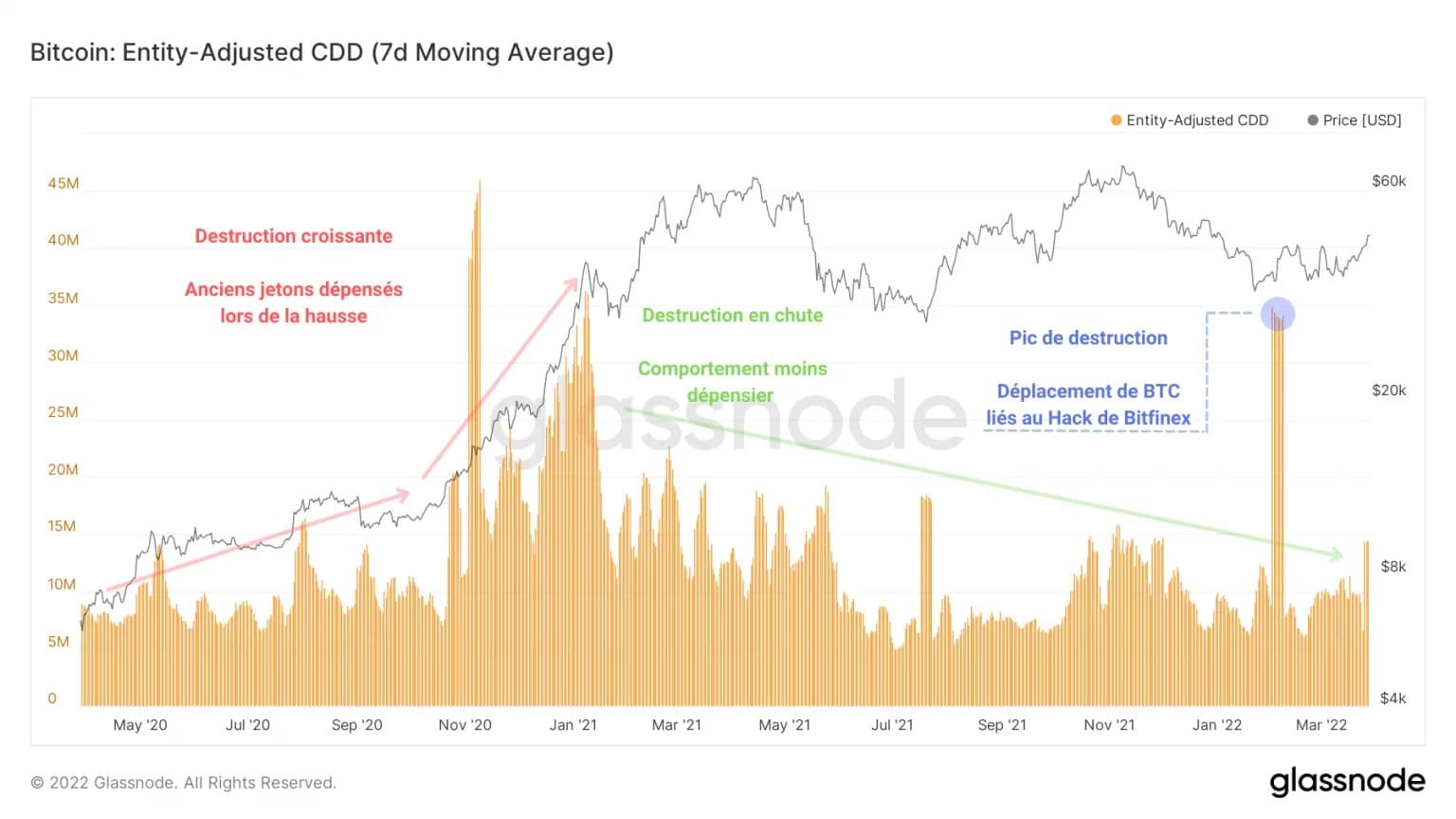

Poniższy wykres przedstawia JJs zniszczone przez nieuwzględnianie transferów między adresami tego samego podmiotu, aby nie interpretować transferu wewnętrznego jako potencjalnej sprzedaży.

Rysunek 2: Zniszczone żetony

Można więc wyróżnić dwie tendencje: wzrost liczby zniszczonych JJ w 2020 i na początku 2021 roku, a następnie ciągły spadek liczby zniszczonych JJ od lutego 2021 do dziś.

Te dwa przeciwstawne zachowania wskazują na istnienie dwóch uzupełniających się paradygmatów: wydawanie lub czerpanie zysków (kolor czerwony) w czasie boomu oraz oszczędzanie, gromadzenie i – w rzadkich przypadkach – ponoszenie strat (kolor zielony) w czasie korekt.

W chwili obecnej nie nastąpił żaden znaczący skok destrukcji, co wskazuje na to, że doświadczeni inwestorzy, gromadzący BTC w oczekiwaniu na silny rajd, nie rozpoczęli jeszcze procesu dystrybucji byków.

Skok zniszczeń w dniu 1 lutego 2022 r. został wywołany przepływem środków pochodzących z włamania do Bitfinex w 2017 r. i choć pokazuje skuteczność analizy on-chain w zakresie heurystyki, nie można go powiązać z możliwym do zaobserwowania zachowaniem uczestników rynku.

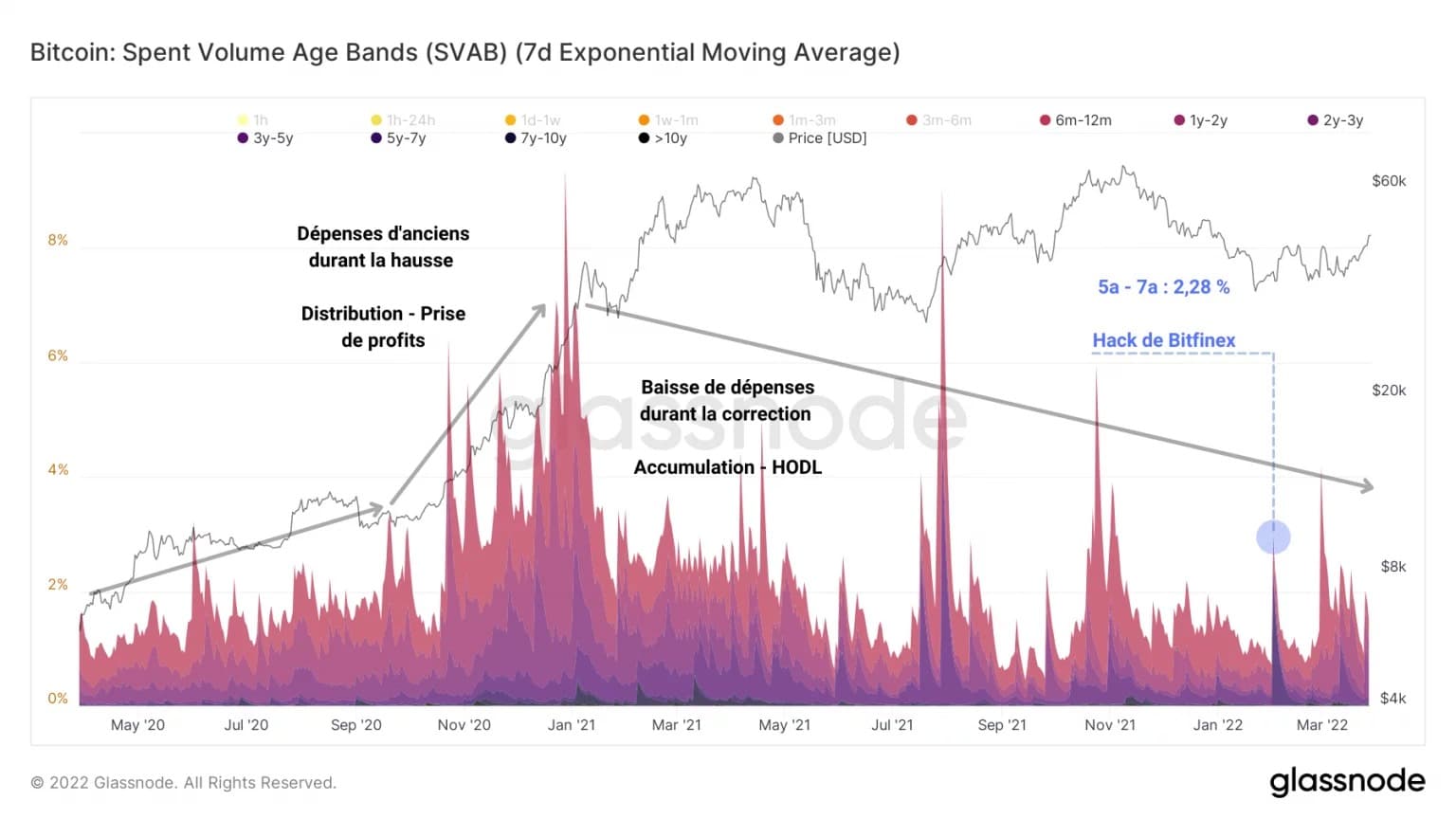

Ten drugi wykres grupuje wydane BTC na różne stopnie w zależności od ich wieku i przedstawia je za pomocą kolorowych pasków jako odsetek wszystkich przeniesionych żetonów. Krótko mówiąc, mierzy on poziom wieku wydatków i ich udział w całości wydatków.

Rysunek 3: Przedział wiekowy wielkości wydatków

Widzimy podobieństwo do poprzedniego wykresu: zarówno pod względem ilości, jak i wolumenu, wydawanie starych BTC zwalnia i nie wykazuje żadnych oznak odwrócenia tendencji.

To spostrzeżenie pozwala nam pójść dalej i stwierdzić, że korekta trwająca od listopada 2021 r. do marca 2022 r. spowodowała spadek liczby dojrzałych BTC, ale również, że w tym okresie nastąpiła bardzo silna akumulacja.

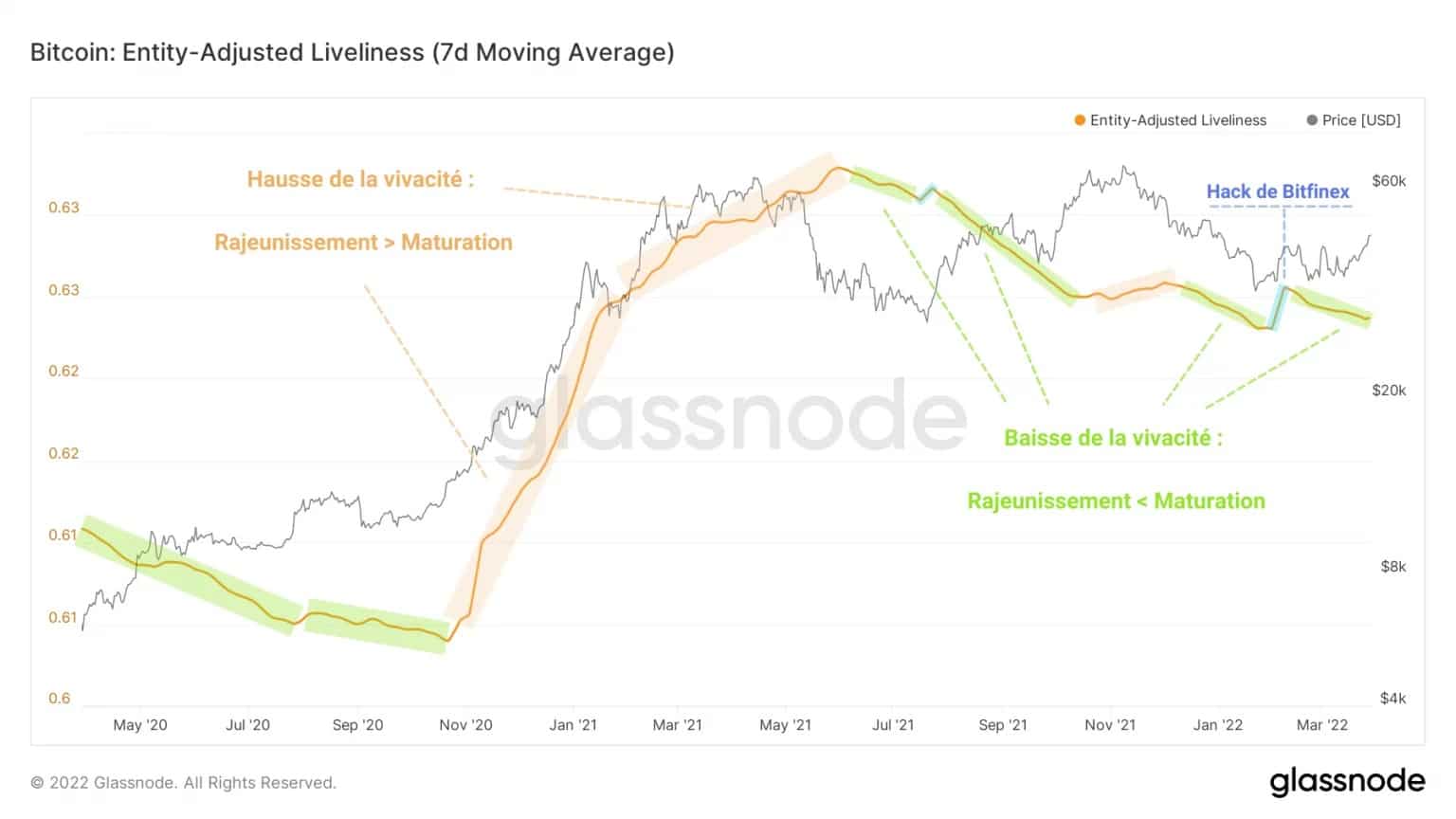

Rzeczywiście, ruchliwość, będąca miarą odmłodzenia i dojrzewania BTC, wskazuje na wyraźną dominację dojrzałości w tym okresie, podobnie jak w czasie korekty po majowej kapitulacji.

Żywotność jest obliczana jako stosunek skumulowanych zniszczonych JJ do skumulowanej sumy wszystkich JJ kiedykolwiek zgromadzonych przez sieć i zapewnia wgląd w zmiany w zachowaniu HODLingu, pomagając zidentyfikować wzorce akumulacji lub dystrybucji długoterminowych inwestorów.

Rysunek 4: Żywotność

W rzeczywistości, ze stopniowego spadku ruchliwości wynika, że więcej BTC wchodzi w stan dojrzały niż jest odmładzanych, co jest oznaką, że rynek nie jest jeszcze nastawiony na wydatki.

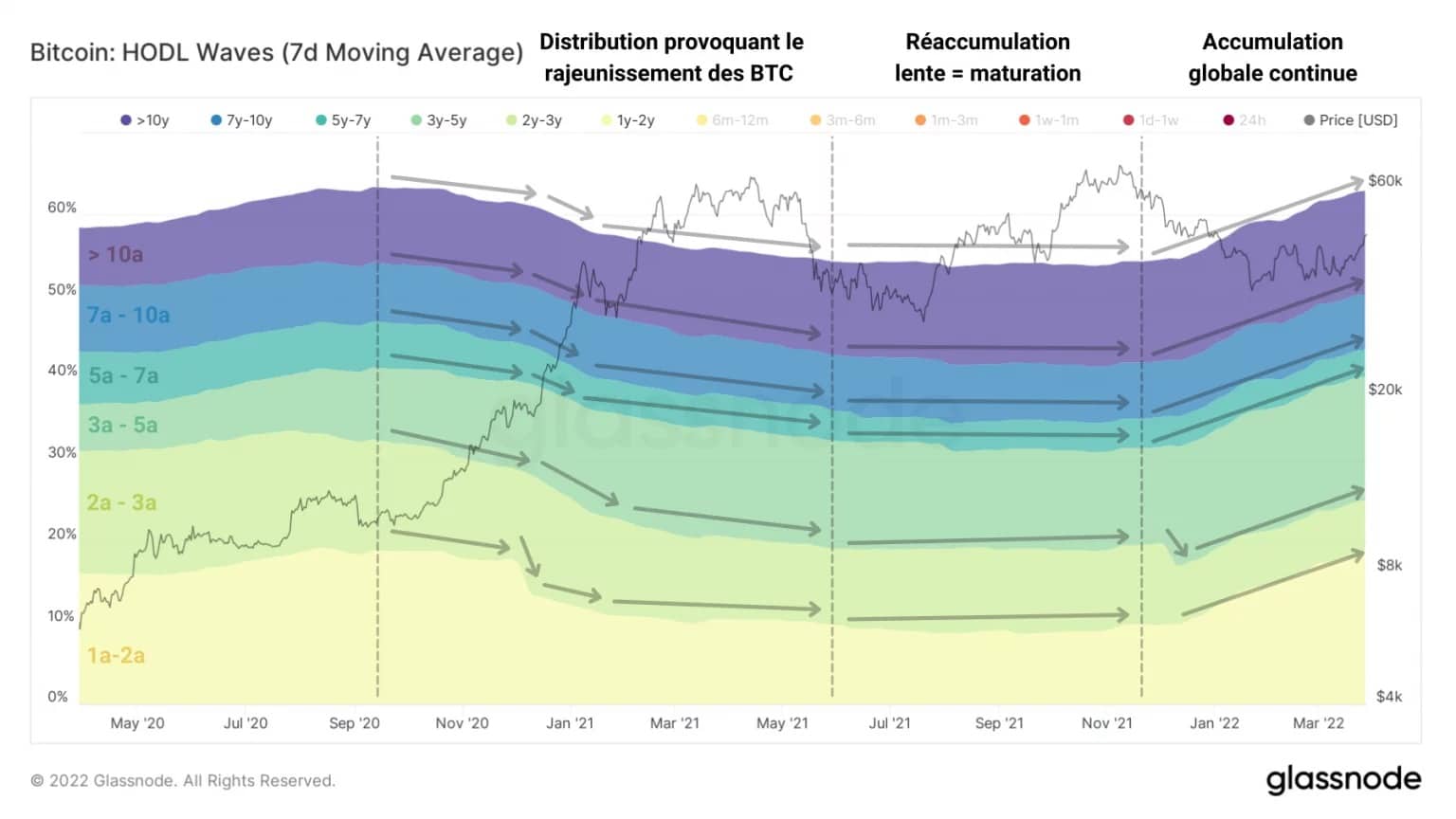

Ostatni przykład tego procesu oszczędzania i dojrzewania BTC można znaleźć w badaniu fal HODL.

Wybierając pasma BTC, które mają co najmniej rok, można zauważyć względnie skoordynowaną globalną dynamikę, która wskazuje na akumulację i ciągłe dojrzewanie od grudnia 2021 r.

Na podstawie tych obserwacji wydaje się, że długoterminowe zaangażowanie inwestorów, szczególnie poprzez zachowania związane z wydatkami, jest obecnie niewystarczające, aby wywołać dystrybucję byków na dużą skalę.

Rysunek 5: Fale HODL trwające dłużej niż jeden rok

Brak koordynacji wydatków HODL

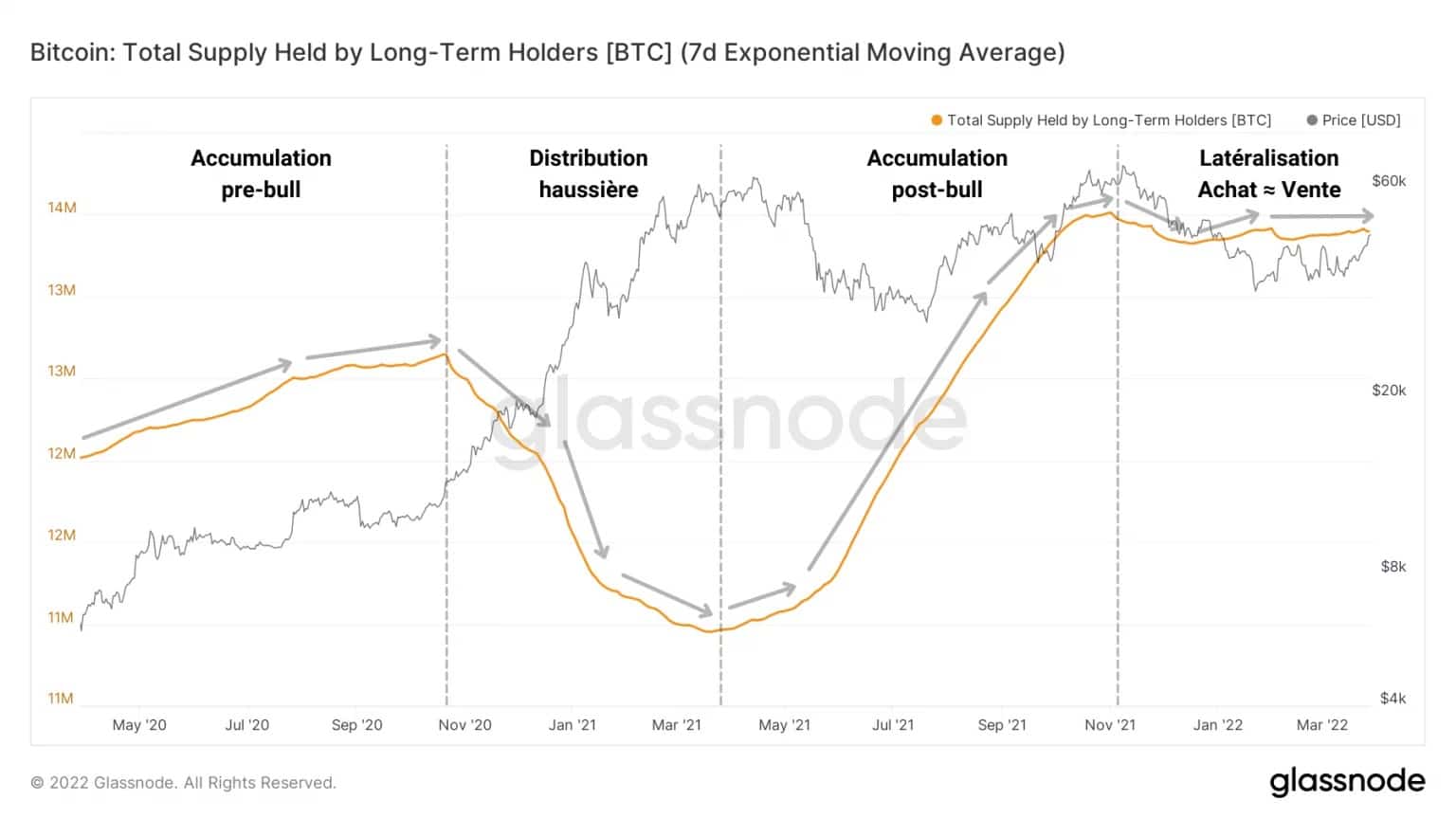

Jeśli weźmiemy pod uwagę dynamikę podaży posiadanej przez LTH jako katalizator ich zachowań wydatkowych, sytuacja nabiera jasnego sensu: gromadząc 13,4 mln BTC, aktywa posiadane przez tę kohortę poruszają się w bok od listopada 2021 r.

Wykres 6: Podaż w posiadaniu inwestorów długoterminowych

Zakupy niemal idealnie równoważące sprzedaż wskazują, że podmioty te nie rozpoczęły jeszcze skoordynowanej dystrybucji, prawdopodobnie czekając na wyższe ceny w celu realizacji dalszych zysków.

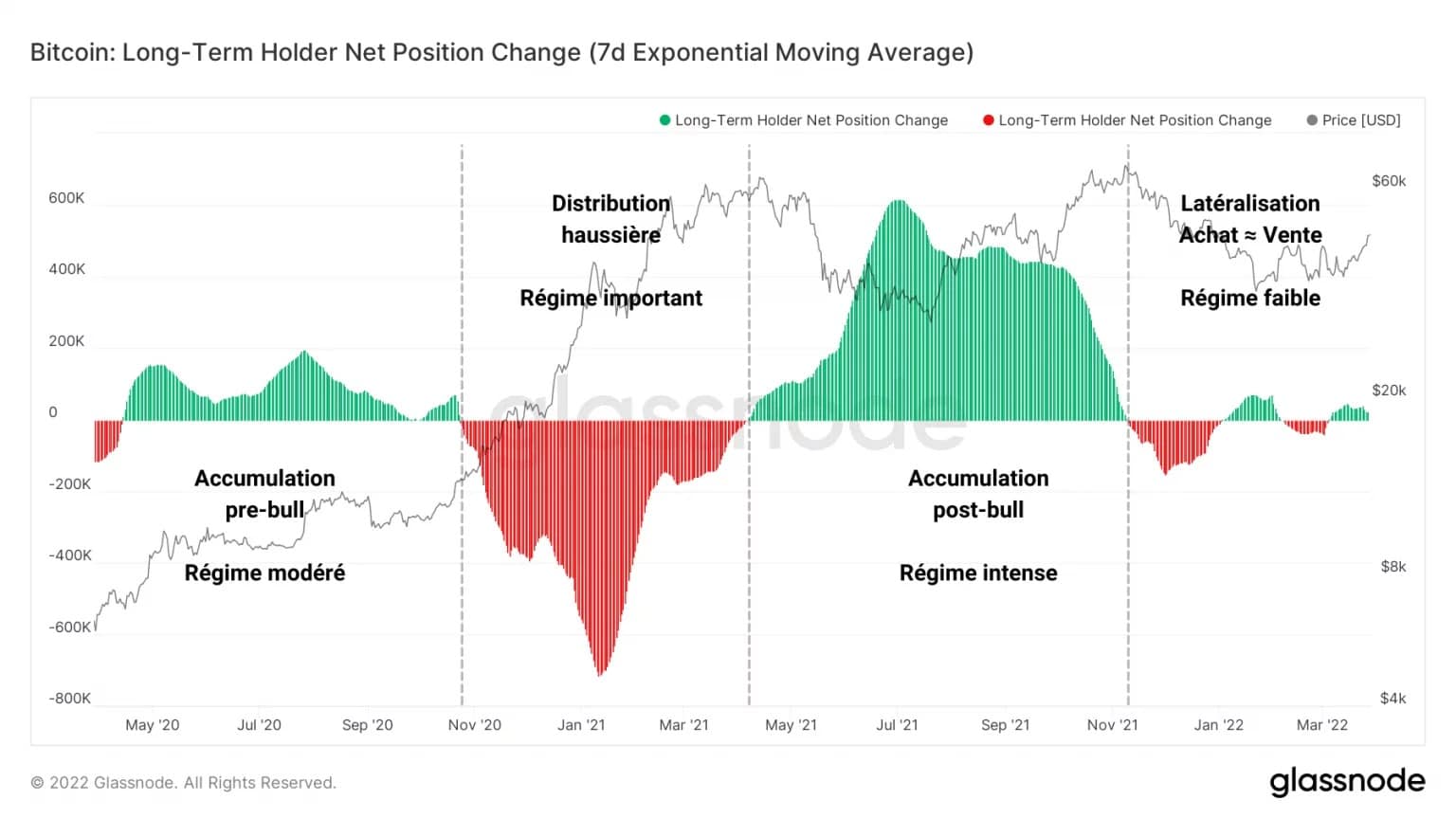

Rzeczywiście, zmiana pozycji netto LTH pokazuje, że po dużej dystrybucji, a następnie intensywnej akumulacji, wahania przepływów związanych z tą kohortą stopniowo się zmniejszają, zmierzając w kierunku równowagi między podażą a popytem.

Wygląda na to, że inwestorzy długoterminowi są częściowo sprzedającymi, a częściowo kupującymi, bez wyraźnego ogólnego konsensusu co do tego, czy oszczędzać, czy wydawać swoje aktywa.

Rysunek 7: Zmiana w pozycji netto inwestorów długoterminowych

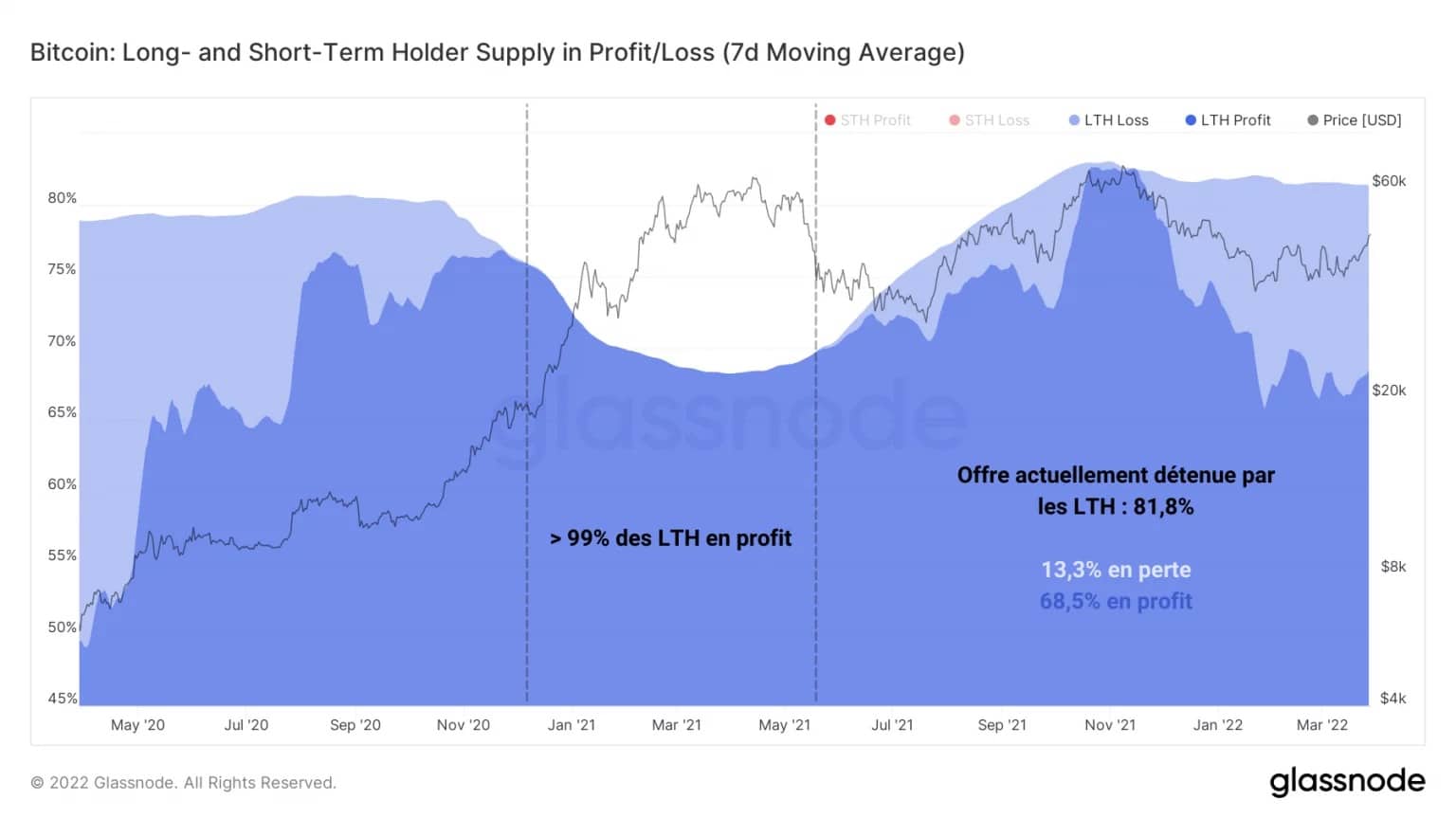

Dzięki temu, że pod ich parasolem znajduje się 81,8% podaży BTC, LTH w dużej mierze utrzymują te tokeny z zyskiem, choć około jedna piąta z nich nadal skrywa ukryte straty.

Biorąc pod uwagę, że okresy byczej dystrybucji towarzyszącej wzrostowi ceny BTC występują, gdy zdecydowana większość LTH jest w stanie realizować zyski, jest potencjalnie za wcześnie, aby ta dynamika się rozpoczęła.

Rysunek 8: Podaż utrzymywana przez inwestorów długoterminowych w pozycji zysku/straty

Biorąc pod uwagę, że okresy byczej dystrybucji towarzyszącej wzrostowi ceny BTC występują, gdy znaczna większość LTH jest w stanie realizować zyski, jest potencjalnie zbyt wcześnie, aby zaobserwować początek tej dynamiki.

Prawdopodobnym czynnikiem hamującym rozwój tych podmiotów jest więc obecnie brak zachęt do sprzedaży, czy to za sprawą wciąż niskich cen, czy też presji zakupowej wywieranej przez inwestorów długoterminowych, którzy wciąż ponoszą straty.

Jednak łączna podstawa kosztów LTH, wynosząca nieco poniżej 16 000 USD, jest obecnie na tyle niska, że cała kohorta osiąga ukryty zysk w wysokości ponad 100%.

Chociaż ta kohorta nie wydaje się obecnie zachowywać w sposób spójny i uporządkowany w odniesieniu do swoich wydatków, jest to wykres, który należy uważnie obserwować w ciągu najbliższych kilku miesięcy w poszukiwaniu początków byczej dystrybucji.

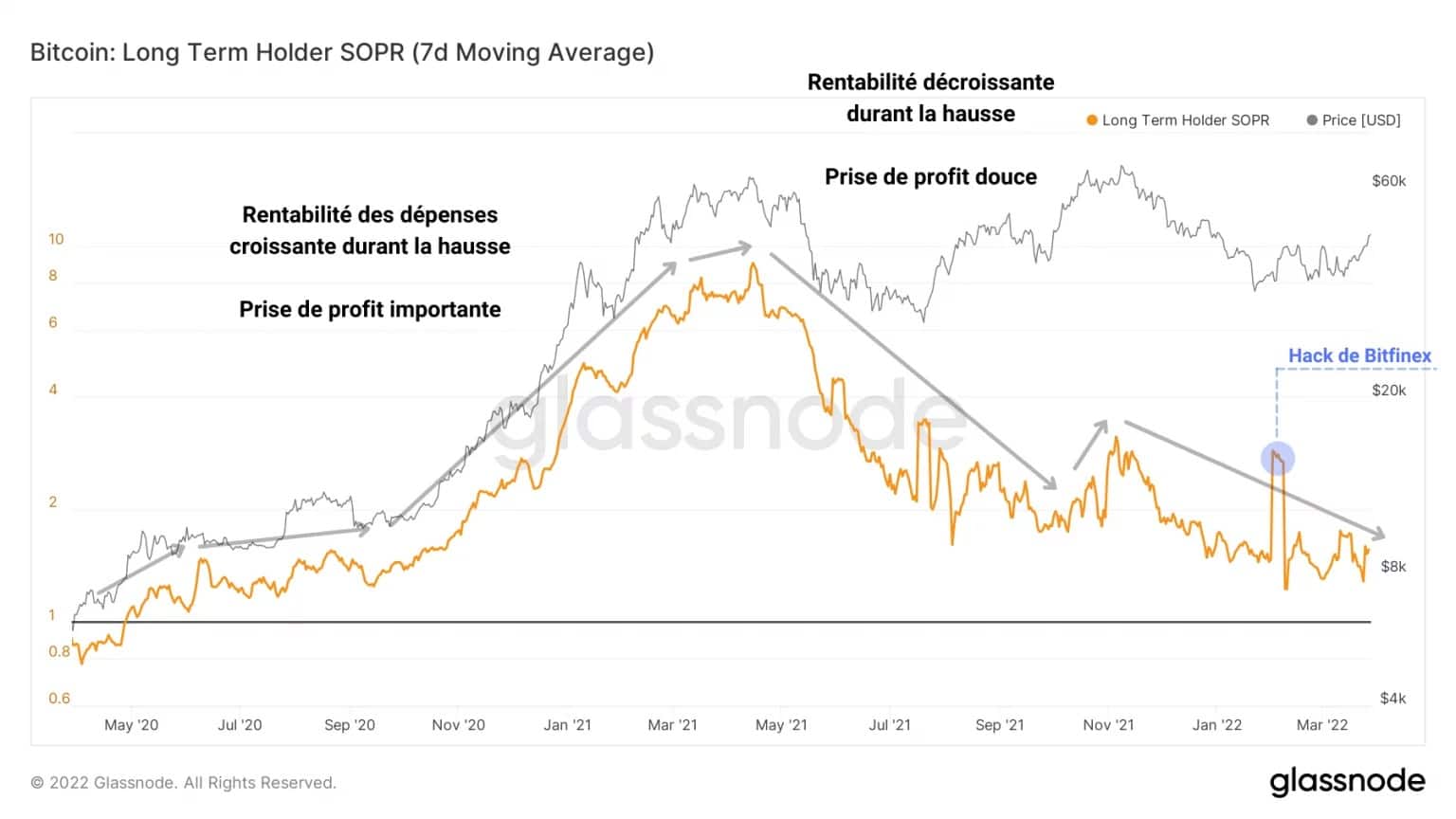

Rysunek 9: LTH SOPR

LTH SOPR jest opisywany jako stosunek ceny zakupu do ceny sprzedaży 1 BTC sprzed 155 dni.

Przyjmując stopniową tendencję wzrostową od progu rentowności (LTH-SOPR = 1) do wskaźników rentowności przekraczających 8, metryka ta śledzi zmiany rentowności wydatków inwestorów w długim okresie.

Wyraźnie widać dynamikę rosnących zysków w okresie od maja 2020 r. do maja 2021 r., po którym następuje stopniowy spadek rentowności wydatków w związku ze spadkiem ceny BTC.

Zatem, aby zidentyfikować nową fazę profit-taking w ramach wiarygodnego trendu wzrostowego, będziemy musieli obserwować:

- spadek odsetka LTH w stanie przynoszącym straty;

- spadek stanu posiadania kohorty LTH, któremu towarzyszyły znaczne odpływy środków;

- wzrost stanu posiadania inwestorów krótkoterminowych (STH), gotowych kupić tokeny na sprzedaż;

- wzrost opłacalności wydatków na LTH, gdy cena BTC osiąga nowe maksima.

Zauważalny powrót do podejmowania ryzyka

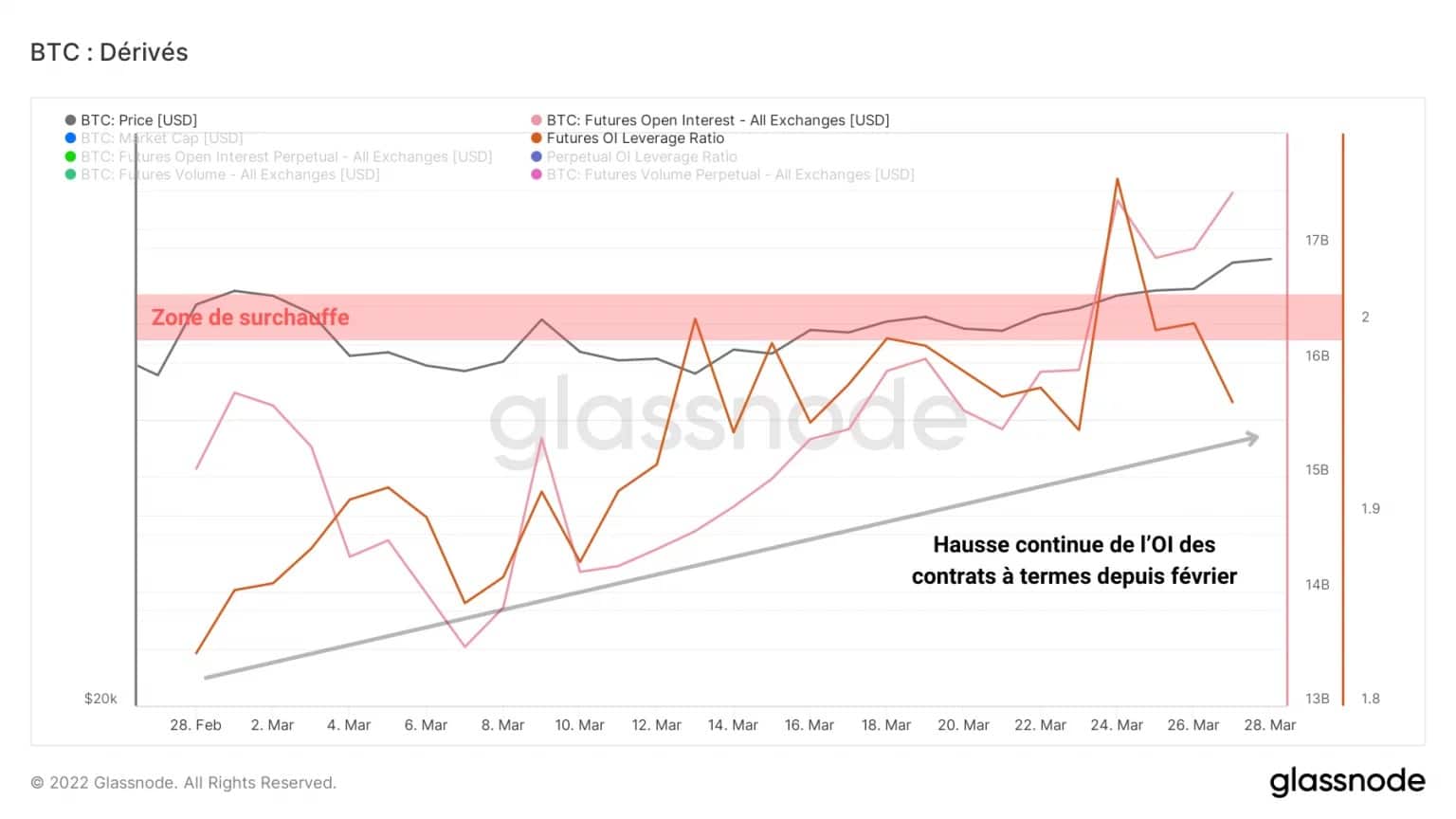

Przejdźmy teraz do rynków instrumentów pochodnych. Giełdy oferujące kontrakty terminowe i bezterminowe mają obecnie łączną wartość ponad 27 mld USD, pomimo niskiego wolumenu.

Jeśli przyjrzymy się poziomowi dźwigni finansowej na rynkach kontraktów terminowych, zauważymy, że otwarte zainteresowanie stale rośnie, osiągając poziom 1,94% kapitalizacji rynkowej bitcoina.

Do 2021 r. wskaźniki dźwigni powyżej 2,0% kapitalizacji rynkowej były historycznie okresami wysokiego ryzyka, po których często następowała gwałtowna czystka (short lub long squeeze).

Rysunek 10: Otwarte odsetki w kontraktach terminowych

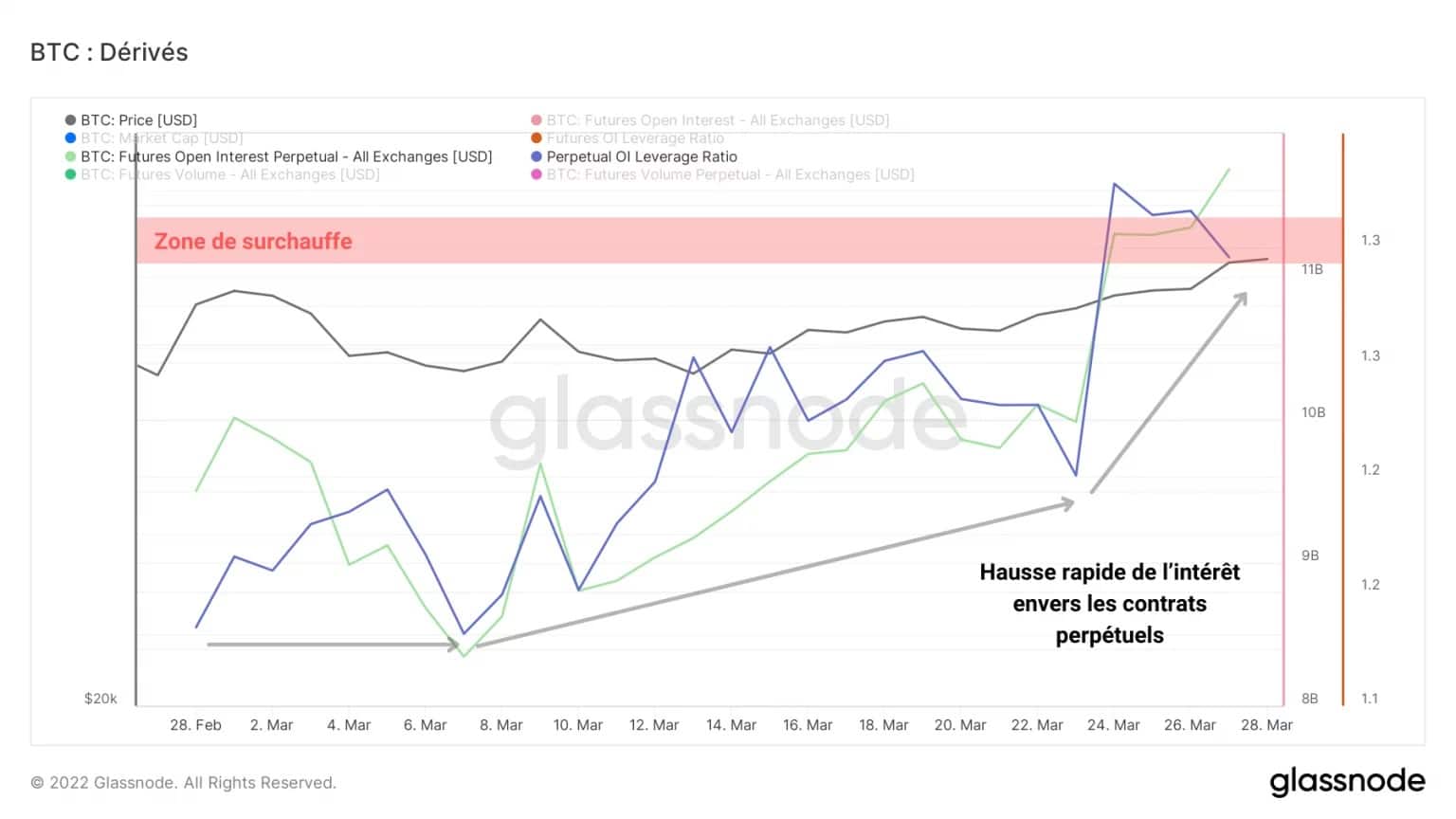

Otwarty interes na rynku kontraktów terminowych typu „perpetual” stanowi 1,28% kapitalizacji rynkowej bitcoina, czyli obszaru związanego z wysokim poziomem ryzyka.

Wydaje się również, że obecnie rynek preferuje lokowanie kapitału w bezterminowe swapy, a nie wygasające kontrakty futures.

Takie poziomy zainteresowania czynią prawdopodobnymi scenariusze kaskadowych likwidacji i wprowadzają dużą zmienność na rynek, niezależnie od kierunku zmian.

Wykres 11: Otwarte zainteresowanie kontraktami wieczystymi

Przeciwko tej możliwości przemawiają dane o wolumenie obrotów kontraktami dolarowymi, które wskazują na stały spadek od połowy marca.

Mimo że w sektorze instrumentów pochodnych inwestuje się dużo kapitału, wydaje się, że obecnie aktywność w tym zakresie jest niewielka. Należy jednak zwrócić baczną uwagę na ten obszar, aby wykryć ewentualne duże ruchy.

Wykres 12: Wolumen obrotu kontraktami terminowymi i perpetuałami

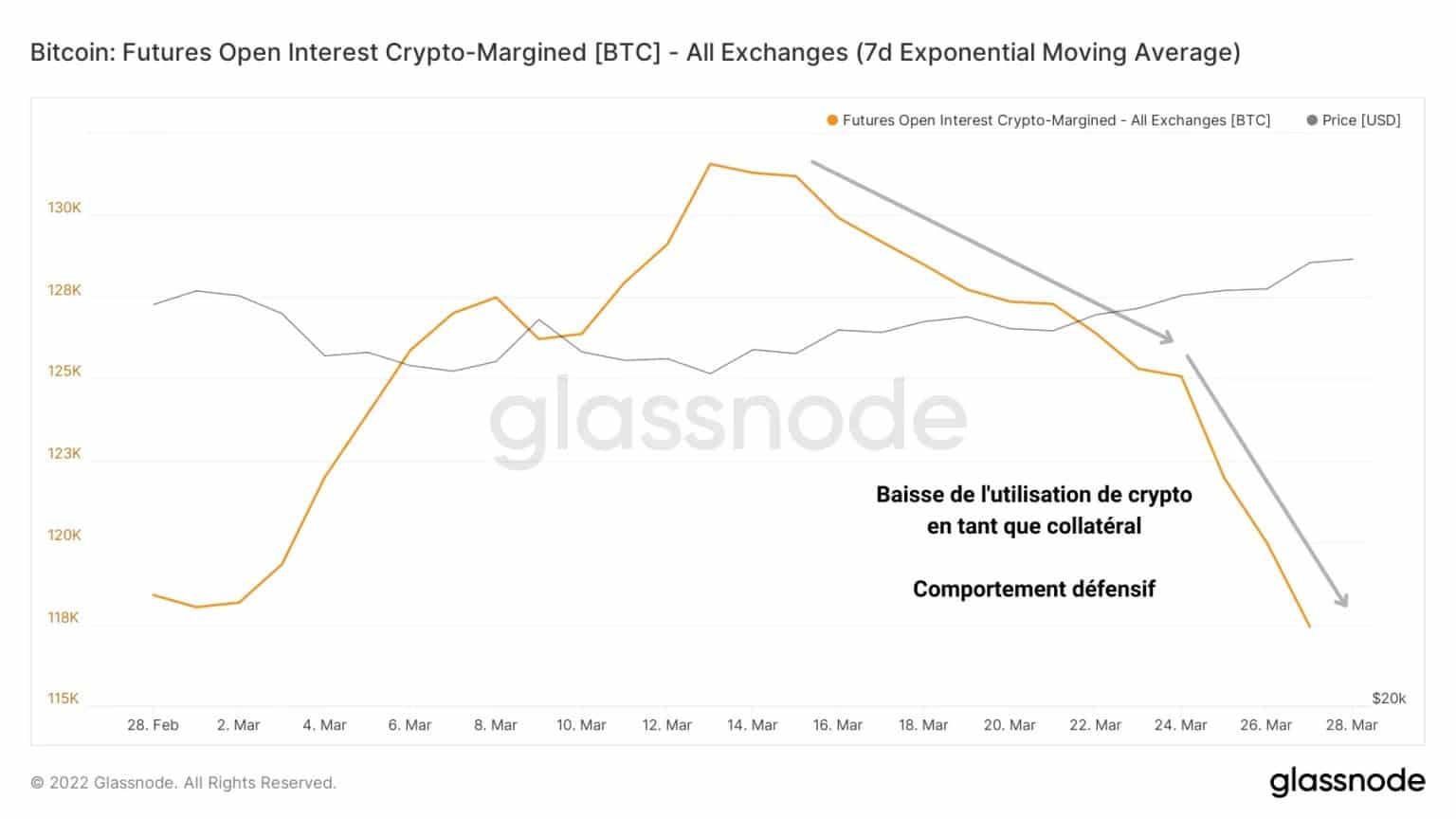

Ponadto wydaje się, że rynek zmniejsza wykorzystanie lewarowanych pożyczek zabezpieczonych BTC. Decydując się na pożyczki finansowane przez stablecoiny, niektórzy spekulanci ograniczają ekspozycję na ryzyko swoich zabezpieczeń, aby uniknąć wezwań do uzupełnienia depozytu zabezpieczającego.

Strategia ta świadczy o pewnej ostrożności uczestników i jest potencjalnie konstruktywna dla zdrowego rajdu w nadchodzących tygodniach.

Rysunek 13: Otwarte odsetki finansowane za pomocą zabezpieczenia kryptowalutowego

Summary of this on-chain analysis

Ogólnie rzecz biorąc, wydaje się, że ostatni wzrost cen to na razie tylko powiew świeżego powietrza, który nie zapewnia jeszcze trwałego wzrostu na poziomie fundamentalnym. Struktura rynku pozostaje jednak konstruktywna, co sprawia, że po niedawnej konsolidacji BTC można mieć nadzieję, że jest ona uzasadniona.

Brak znaczącego odmłodzenia BTC świadczy o tym, że nadal brakuje długoterminowego zaangażowania inwestorów. W idealnej sytuacji będziemy musieli poczekać, aż ta kohorta rozpocznie nową fazę skoordynowanej realizacji zysków, aby zobaczyć byczą dystrybucję i rotację kapitału z LTH do STH.

Ponadto wydaje się, że spekulanci na rynkach instrumentów pochodnych zdążyli już zaangażować znaczną część kapitału i narażają się na wysokie ryzyko, mimo że wolumen obrotów jest nadal niski. Wysoka zmienność może zatem pojawić się bardzo szybko i doprowadzić do tego, że w nadchodzących tygodniach rynek będzie musiał pozbyć się nadmiaru dźwigni finansowej.