– ¿Se dan los ingredientes para una subida sostenible?")

Al salir del rango establecido a principios de año, el precio del Bitcoin (BTC) está mostrando signos alentadores de reversión. Sin embargo, ¿no es demasiado pronto para declarar la victoria y considerar esta subida 100% fiable y sostenible? La estructura actual del mercado parece indicar que no se dan todos los ingredientes para una reversión suave. Análisis en cadena de la situación

Bitcoin toma un soplo de aire fresco

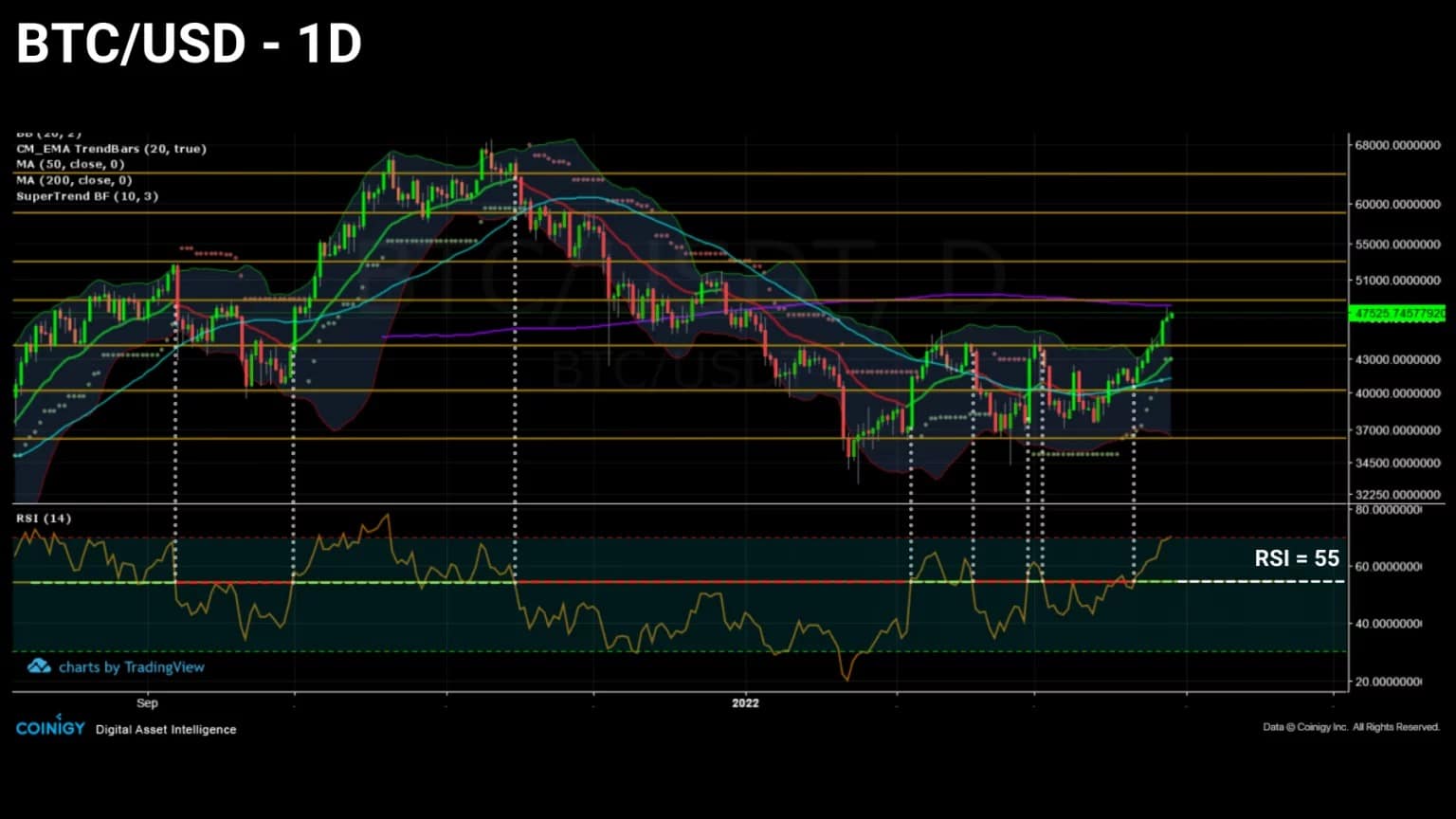

El precio de Bitcoin (BTC) está mostrando signos alentadores de un cambio de tendencia. Tras una sexta prueba exitosa, BTC está rompiendo la resistencia de los 44.500 dólares y se dirige hacia el siguiente nivel clave: el nivel de los 50.000 dólares.

Tras más de dos meses de consolidación, el mercado parece retomar una tendencia alcista. Queda por ver si la estructura actual del mercado favorece este sesgo y si los participantes están dispuestos a realizar sus ganancias dentro de una potencial tendencia alcista.

Figura 1: Precio diario de Bitcoin (BTC)

Esta semana, analizaremos el mercado desde tres ángulos diferentes para ver si se dan las condiciones para que se reanude un rally sostenible:

- La destrucción de los Días Fichas (TD). Al estudiar el comportamiento de gasto o ahorro de BTC que vence en la blockchain, obtendremos información sobre el compromiso de los inversores a largo plazo (LTH).

Posicionamiento - LTH. La observación del comportamiento de compra/venta de los inversores a largo plazo y su nivel de rentabilidad nos permite calibrar la probabilidad de que se produzca una fase de distribución alcista.

- Sesgo del mercado de derivados. El análisis de la evolución de la asunción de riesgos y de las fluctuaciones del capital asignado a los derivados financieros nos informa del sesgo psicológico de los especuladores y de la durabilidad de la tendencia en ciernes.

Rejuvenecimiento insuficiente de BTC

Para identificar una tendencia alcista viable, la observación de la tasa de destrucción de Token Days (TDs) nos proporciona información importante.

En efecto, es habitual observar la formación de picos de destrucción de JJs crecientes durante las fases alcistas fuertes, mientras que las fases bajistas se caracterizan por episodios débiles de destrucción, excepto durante las capitulaciones de gran amplitud.

Antes de continuar, recordemos rápidamente cómo funciona el proceso de creación/destrucción de JJ. Los Token Days son una medida de la actividad económica del bitcoin, dando importancia a los BTC en proporción a su estado de latencia y maduración.

Cada 24 horas, un UTxO inactivo acumulará un «día de ficha». Cuando finalmente se gasta, su cuenta de JJ acumulada se pone a cero, o se «destruye».

Así, el número de JJs destruidos en un periodo determinado es una función del número de fichas gastadas multiplicado por la vida de esas monedas:

- Un UTXO de 2 BTC inactivo durante 100 días acumula 200 JJ ;

- Un UTXO de 0,5 BTC inactivo durante 100 días acumula 50 D;

Un UTXO de 10 BTC inactivo durante 6 horas (0,25 días) conlleva 2,5 DD.

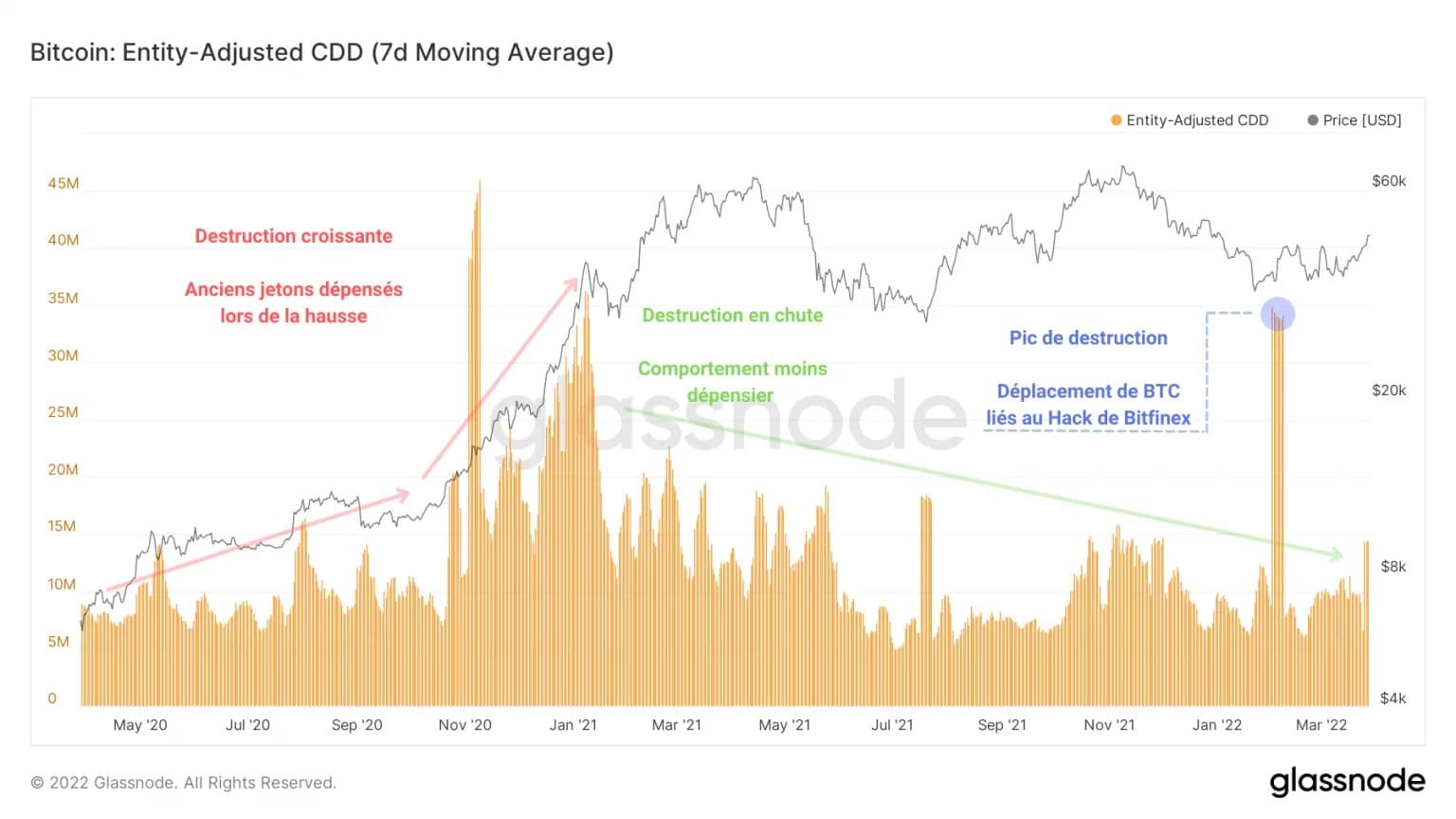

El gráfico siguiente representa los JJ destruidos al no tener en cuenta las transferencias entre direcciones de la misma entidad, para no interpretar una transferencia interna como una posible venta.

Figura 2: Fichas destruidas

Podemos entonces distinguir dos tendencias: un aumento de los JJ destruidos en 2020 y a principios de 2021, seguido de una disminución continua del recuento de JJ destruidos, desde febrero de 2021 hasta hoy.

Estos dos comportamientos opuestos son indicativos de dos paradigmas complementarios: gastar o tomar beneficios (rojo) durante los auges y ahorrar, acumular y -en raros casos- tomar pérdidas (verde) durante las correcciones.

Por el momento, no se ha producido ningún pico de destrucción significativo, lo que indica que los inversores experimentados, que acumulan BTC en previsión de un potente repunte, aún no han comenzado su proceso de distribución alcista.

El pico de destrucción del 1 de febrero de 2022 fue provocado por el movimiento de fondos del hackeo de Bitfinex en 2017 y, aunque muestra la eficacia del análisis en la cadena en términos de heurística, no puede asociarse a un comportamiento observable de los participantes en el mercado.

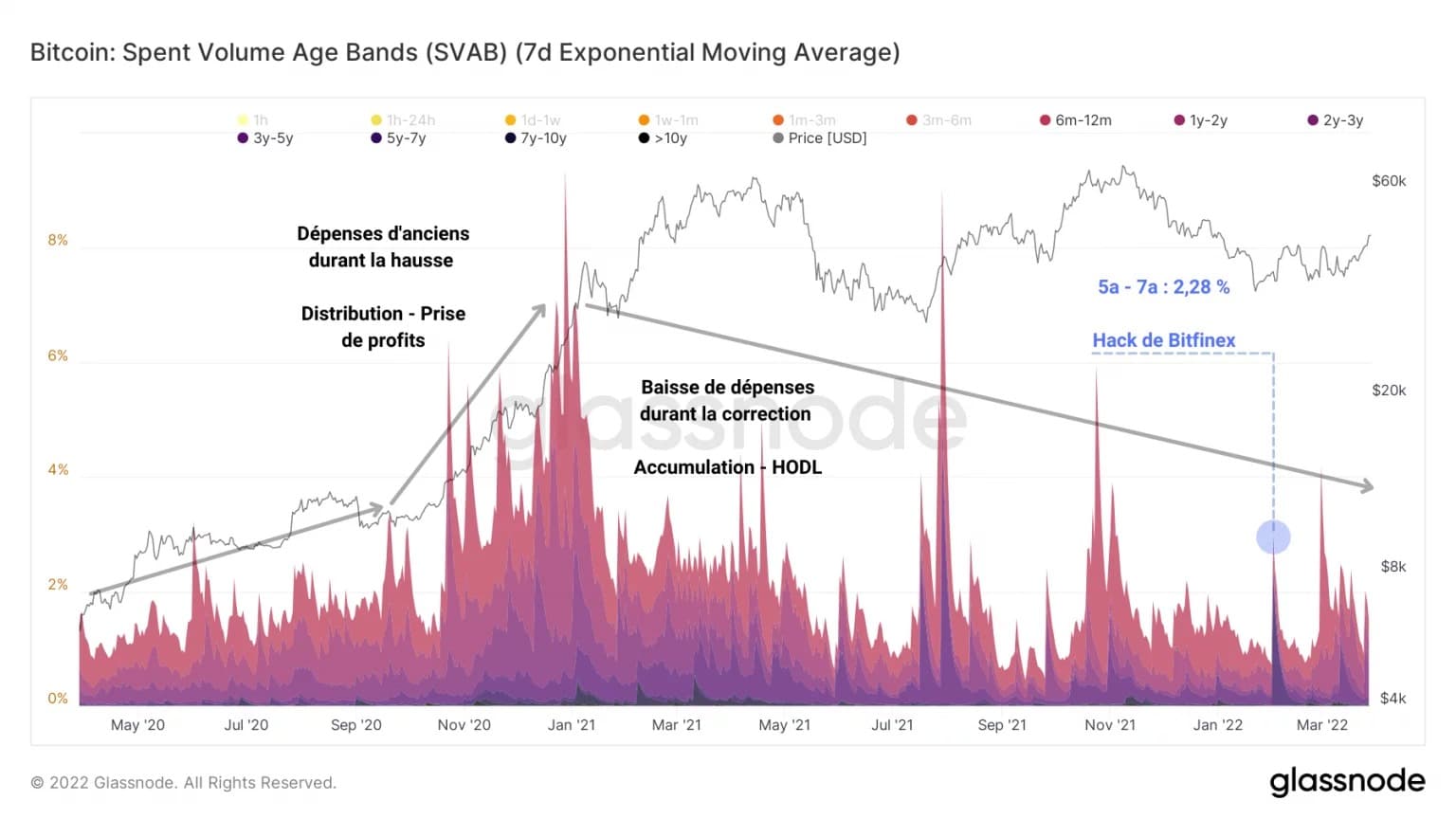

Este segundo gráfico agrupa los BTC gastados en diferentes grados según su antigüedad y los representa por bandas de color como proporción del total de fichas movidas. En definitiva, mide el nivel de antigüedad del gasto y su participación en el volumen total de gasto.

Figura 3: Banda de edad del volumen de gasto

Podemos ver una similitud con el gráfico anterior: tanto en términos de cantidad como de volumen, el gasto de BTC antiguo se está ralentizando y no muestra signos de cambio.

Esta observación nos permite ir más allá y afirmar que la corrección, de noviembre de 2021 a marzo de 2022, habrá permitido que el número de BTC maduros disminuya, pero también que este periodo ha dado lugar a una acumulación muy fuerte.

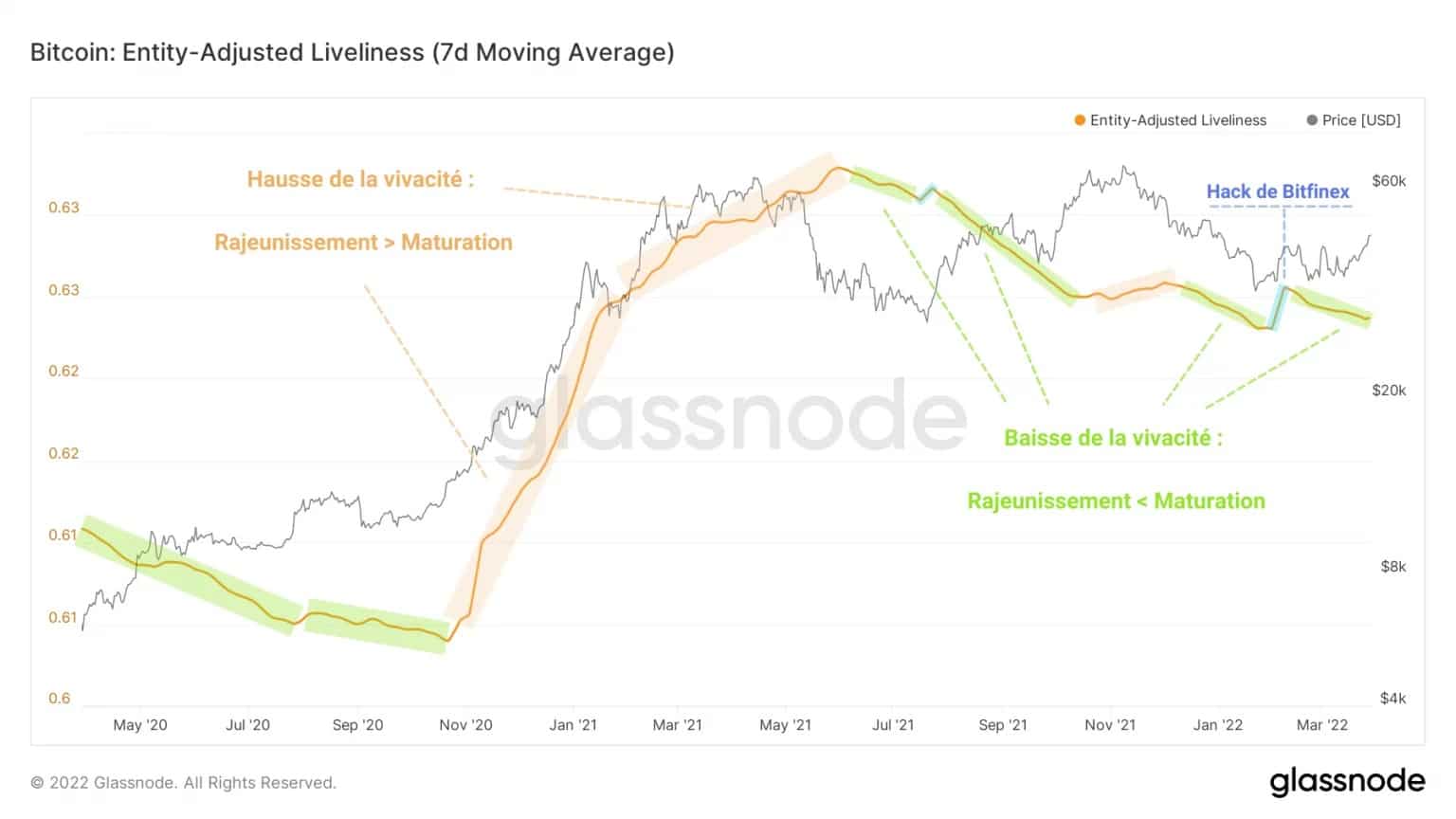

De hecho, la vivacidad, una medida del rejuvenecimiento y la maduración de BTC, indica un claro dominio de la maduración durante este periodo, al igual que durante la corrección que siguió a la capitulación de mayo.

La viveza se calcula como la relación entre los JJs acumulados destruidos y la suma acumulada de todos los JJs acumulados por la red y permite conocer los cambios en el comportamiento de HODLing, ayudando a identificar patrones de acumulación o distribución de inversores a largo plazo.

Figura 4: Vivacidad

De hecho, parece, por la caída gradual de la vivacidad, que son más los BTC que entran en un estado de madurez que los que se rejuvenecen, señal de que el sesgo del mercado aún no es a costa.

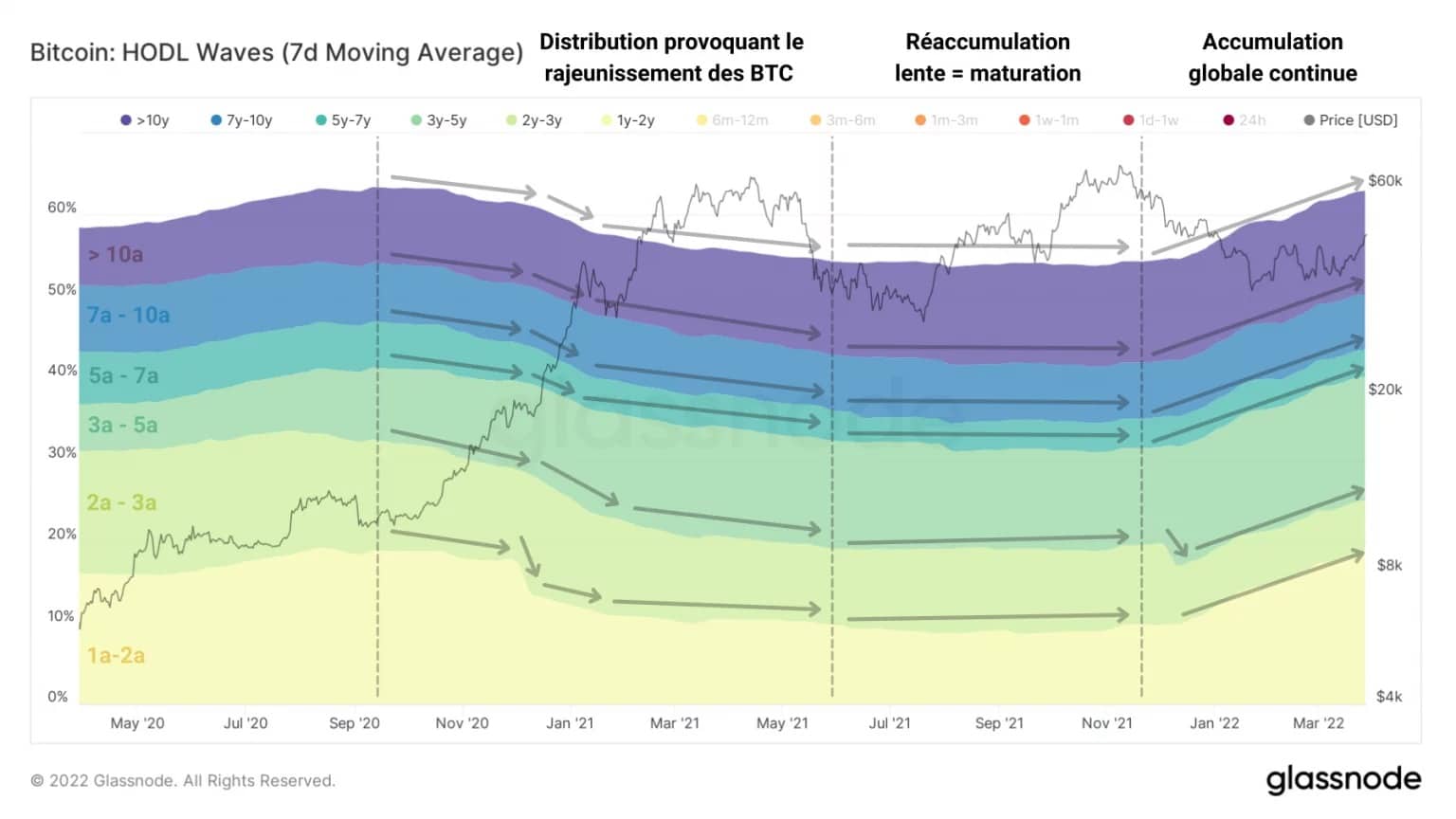

Un último ejemplo de este proceso de ahorro y maduración de BTC puede ser el estudio de las ondas HODL.

Seleccionando las bandas de BTC que tienen al menos un año de antigüedad, surge una dinámica global relativamente coordinada que indica que se está produciendo una acumulación así como una maduración continua desde diciembre de 2021.

A partir de estas observaciones, parece que el compromiso de los inversores a largo plazo, especialmente a través del comportamiento del gasto, es ahora insuficiente para desencadenar una distribución alcista a gran escala.

Figura 5: Ondas HODL de más de un año

Falta de coordinación del gasto en HODL

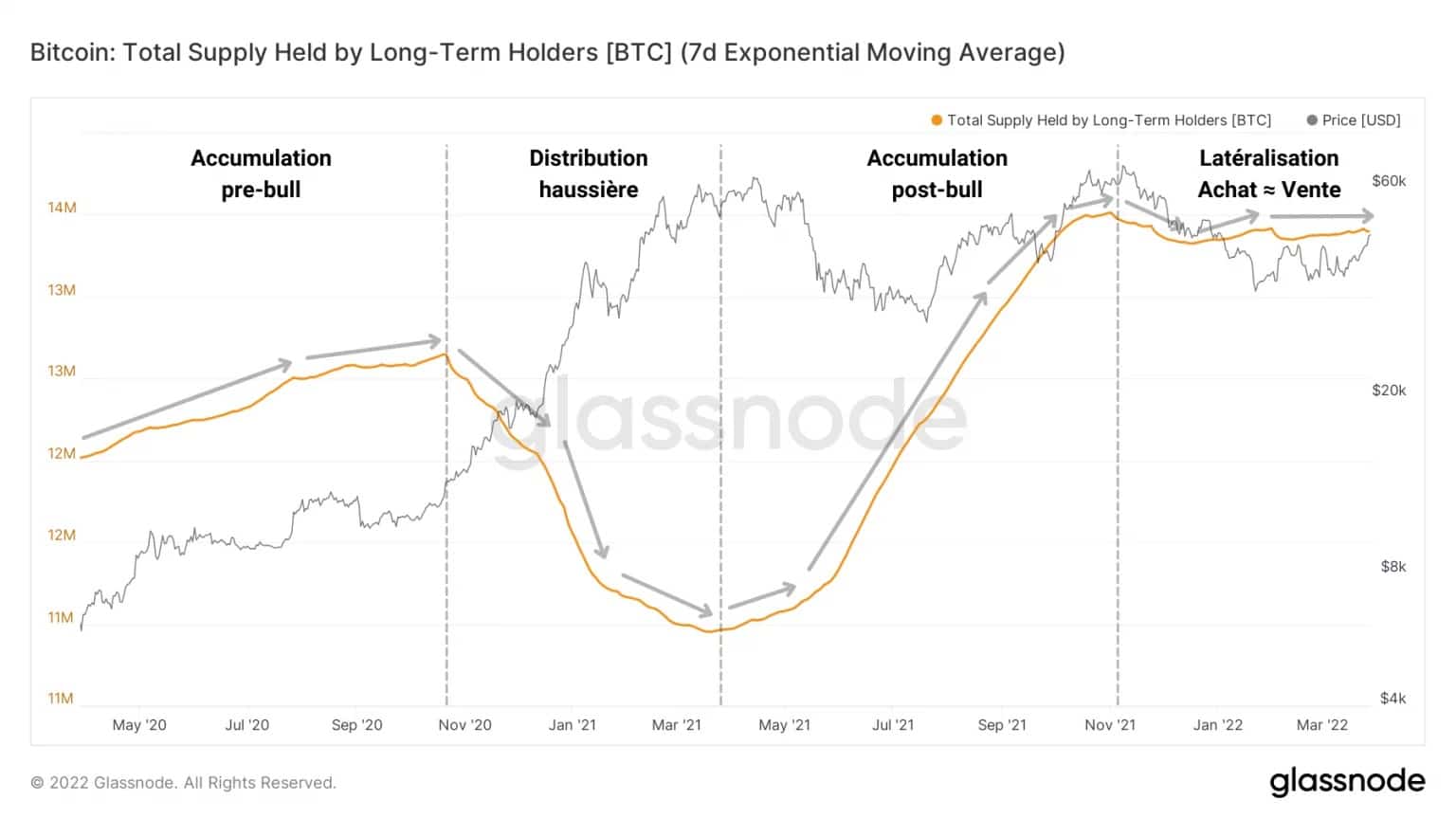

Si se tiene en cuenta la dinámica de la oferta en poder de los LTH como catalizador de su comportamiento de gasto, la situación tiene un claro sentido: acumulando 13,4 millones de BTC, los activos en poder de esta cohorte se han movido lateralmente desde noviembre de 2021.

Figura 6: Oferta de los inversores a largo plazo

Las compras casi equilibran perfectamente las ventas, lo que indica que estas entidades aún no han entrado en una distribución coordinada, probablemente a la espera de precios más altos para obtener más beneficios.

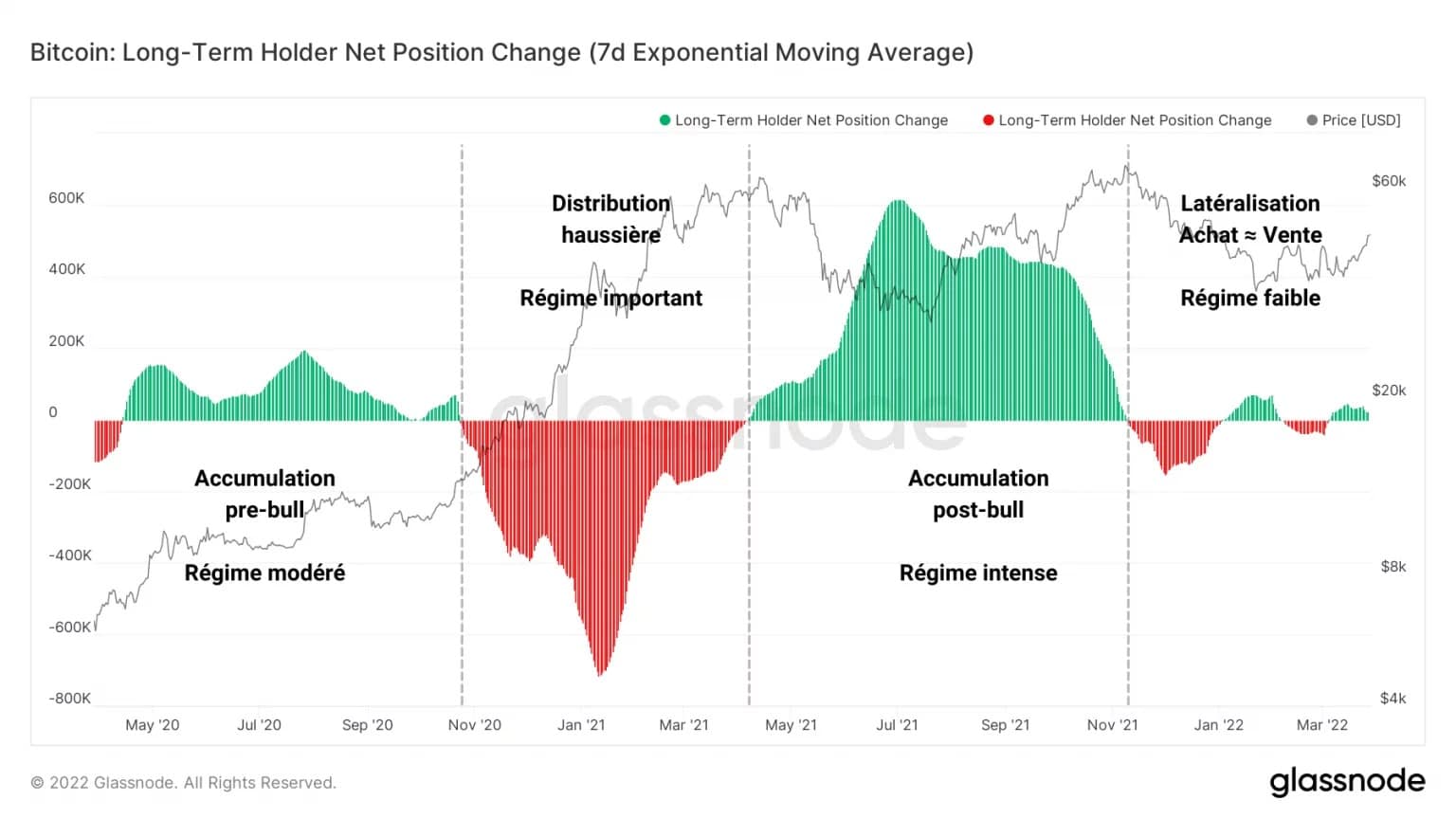

En efecto, la evolución de la posición neta de los HLT nos muestra que, tras una gran distribución y luego una intensa acumulación, las variaciones de los flujos asociados a esta cohorte disminuyen progresivamente, tendiendo a un equilibrio entre la oferta y la demanda.

Parece que los inversores a largo plazo son en parte vendedores y en parte compradores, sin un consenso general claro sobre si ahorrar o gastar sus activos.

Figura 7: Cambio en la posición neta de los inversores a largo plazo

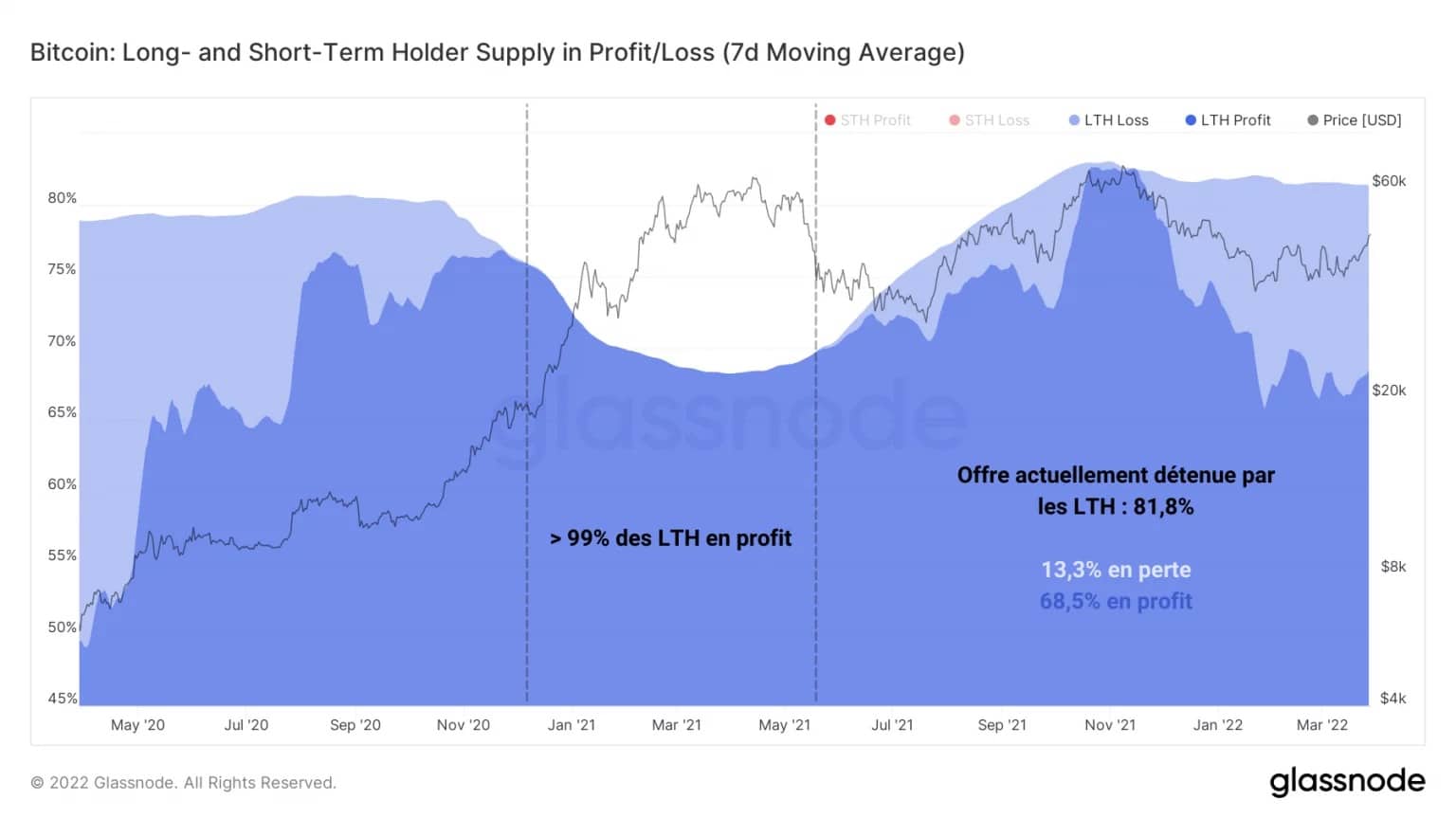

Con el 81,8% de la oferta de BTC en circulación bajo su paraguas, los LTH están manteniendo en gran medida estos tokens con beneficios, aunque alrededor de una quinta parte de ellos todavía albergan pérdidas latentes.

Dado que los periodos de distribución alcista que acompañan a la revalorización del precio del BTC se producen cuando una gran mayoría de LTH está en posición de tomar beneficios, es potencialmente demasiado pronto para ver cómo empieza esta dinámica.

Figura 8: Oferta de los inversores a largo plazo en posición de beneficios/pérdidas

Dado que los periodos de distribución alcista que acompañan a la apreciación del precio del BTC se producen cuando una gran mayoría de LTHs están en posición de tomar beneficios, es potencialmente demasiado pronto para ver el inicio de esta dinámica.

Por lo tanto, un probable lastre para estas entidades en la actualidad es la falta de incentivos para vender, ya sea por un precio todavía bajo o por la presión de compra absorbida por los inversores a largo plazo que todavía tienen pérdidas.

Sin embargo, la base de costes agregada de los LTH, de algo menos de 16.000 dólares, es actualmente lo suficientemente baja como para que toda la cohorte obtenga un beneficio latente de más del 100%.

Aunque actualmente esta cohorte no parece comportarse de forma coherente y ordenada con respecto a su gasto, este es el gráfico que hay que vigilar de cerca en los próximos meses para ver los inicios de una distribución alcista.

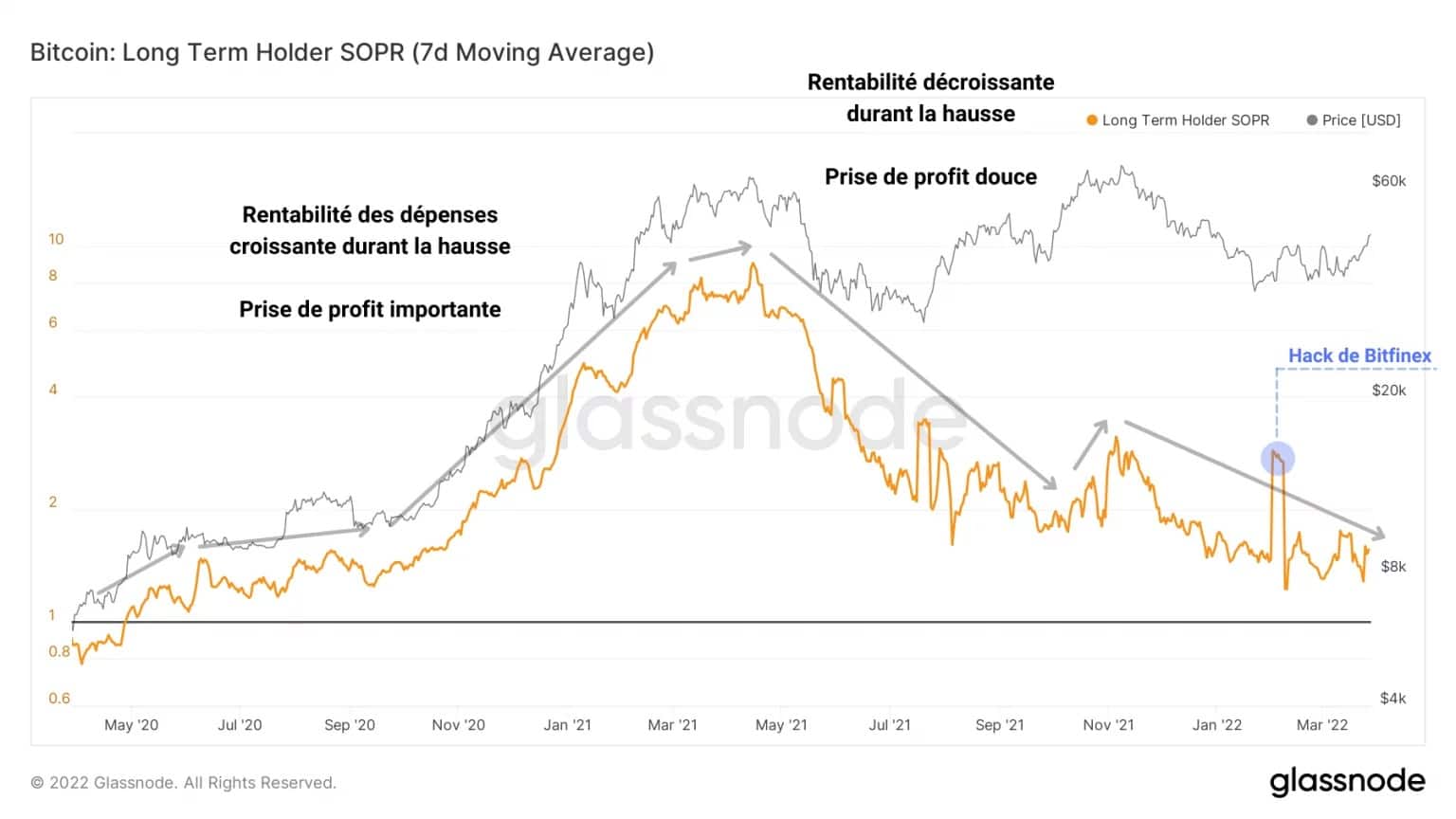

Figura 9: LTH SOPR

El LTH SOPR se describe como la relación entre el precio de compra y el precio de venta de 1 BTC de más de 155 días.

Adoptando una tendencia gradual al alza desde el punto de equilibrio (LTH-SOPR = 1) hasta ratios de rentabilidad superiores a 8, esta métrica sigue la evolución de la rentabilidad del gasto de los inversores a largo plazo.

Podemos ver claramente una dinámica de toma de beneficios creciente desde mayo de 2020 hasta mayo de 2021, seguida de una caída gradual de la rentabilidad del gasto debido a la caída del precio del BTC.

Así, para identificar una nueva fase de recogida de beneficios dentro de una tendencia alcista fiable, tendremos que observar:

- la caída del porcentaje de LTH en estado de pérdidas;

- la caída de las participaciones de la cohorte LTH, acompañada de importantes salidas;

- el aumento de las participaciones de los inversores a corto plazo (STH), dispuestos a comprar los tokens a la venta;

- el aumento de la rentabilidad del gasto en LTH a medida que el precio del BTC alcanza nuevos máximos.

Vuelta al riesgo

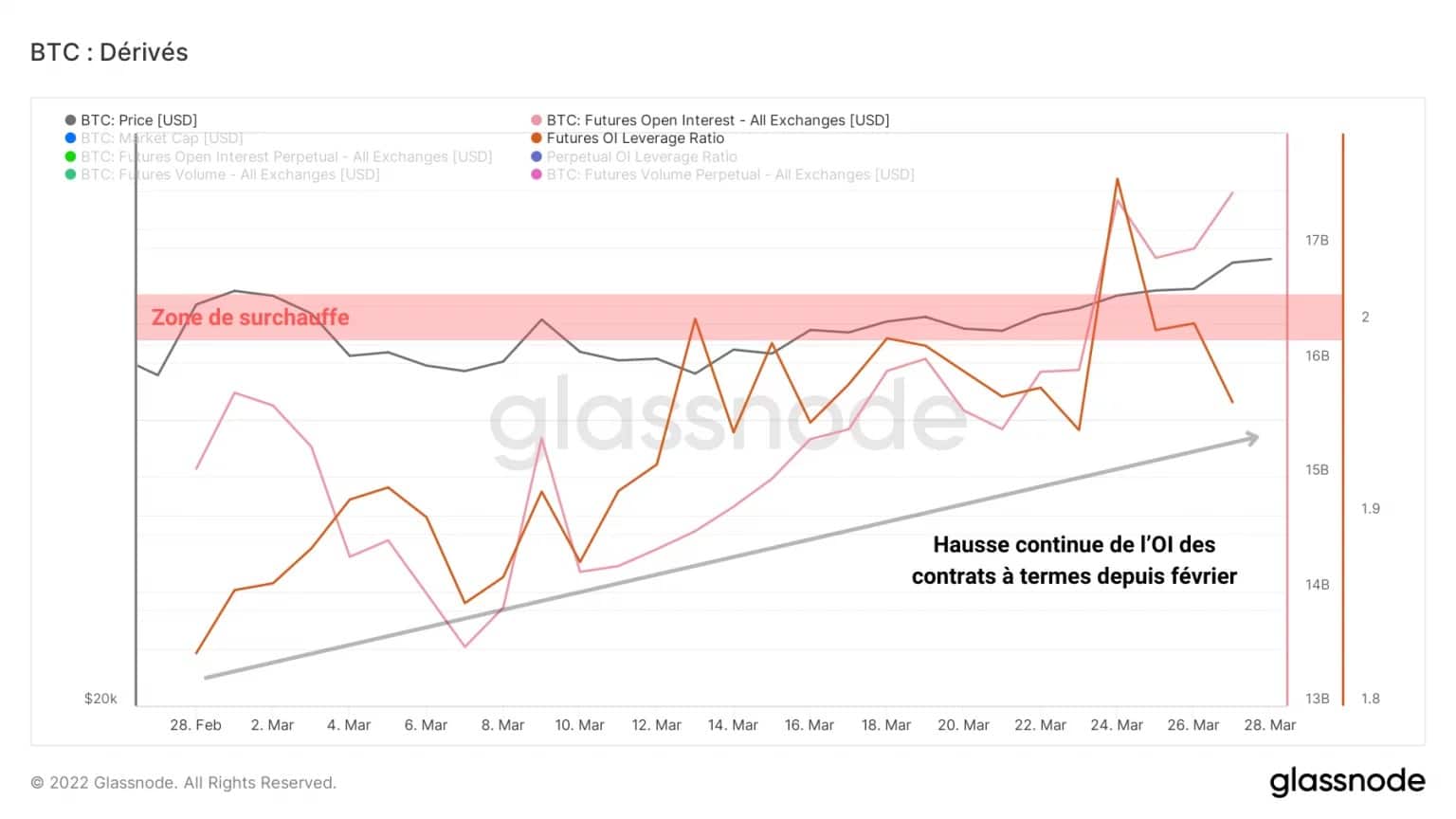

Pasemos a los mercados de derivados. Las bolsas que ofrecen contratos de futuros y perpetuos suman ya más de 27.000 millones de dólares a pesar de los bajos volúmenes.

Si observamos el grado de apalancamiento en los mercados de futuros, podemos ver que el interés abierto aumenta constantemente, alcanzando el 1,94% de la capitalización bursátil del bitcoin.

Hasta 2021, los ratios de apalancamiento superiores al 2,0% de la capitalización bursátil han sido históricamente periodos de alto riesgo, a menudo seguidos de una violenta purga (short o long squeeze).

Figura 10: Interés abierto en los contratos de futuros

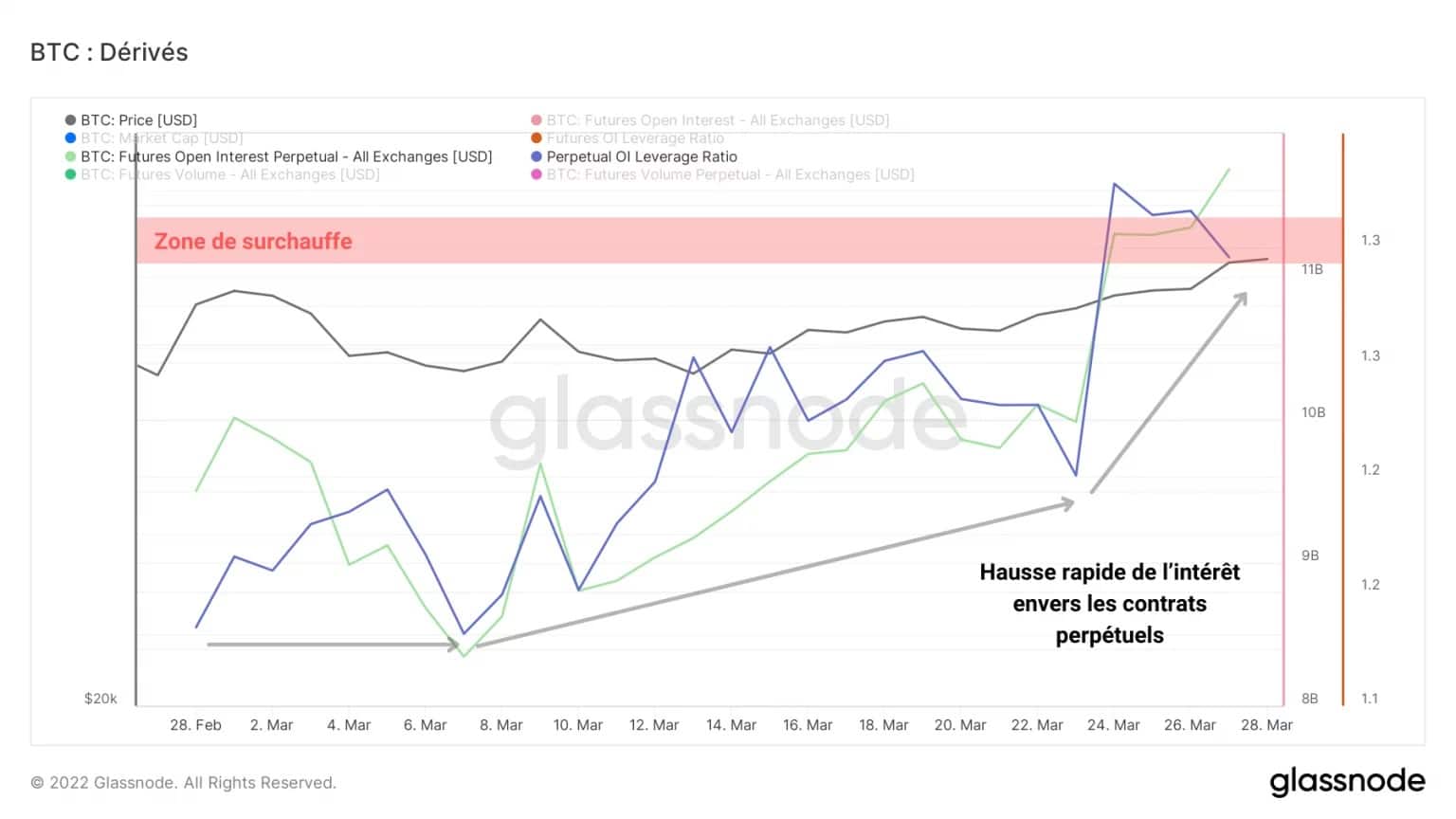

El interés abierto en el mercado de futuros perpetuos representa el 1,28% de la capitalización bursátil de bitcoin, un área asociada a altos niveles de riesgo.

También parece que el mercado está desplegando actualmente el capital preferentemente en swaps perpetuos, en lugar de contratos de futuros con vencimiento.

Estos niveles de interés hacen plausibles los escenarios de liquidación en cascada y aportan una gran volatilidad al mercado, independientemente de la dirección.

Figura 11: Interés abierto hacia los contratos perpetuos

Para contrarrestar esta posibilidad, un examen de los volúmenes de negociación de los contratos en dólares indica un descenso constante desde mediados de marzo.

Aunque hay mucho capital desplegado en el sector de los derivados, parece haber poca actividad por el momento. Sin embargo, habrá que prestar mucha atención a esta zona para detectar posibles movimientos de gran envergadura.

Figura 12: Volumen de negociación de futuros y perpetuos

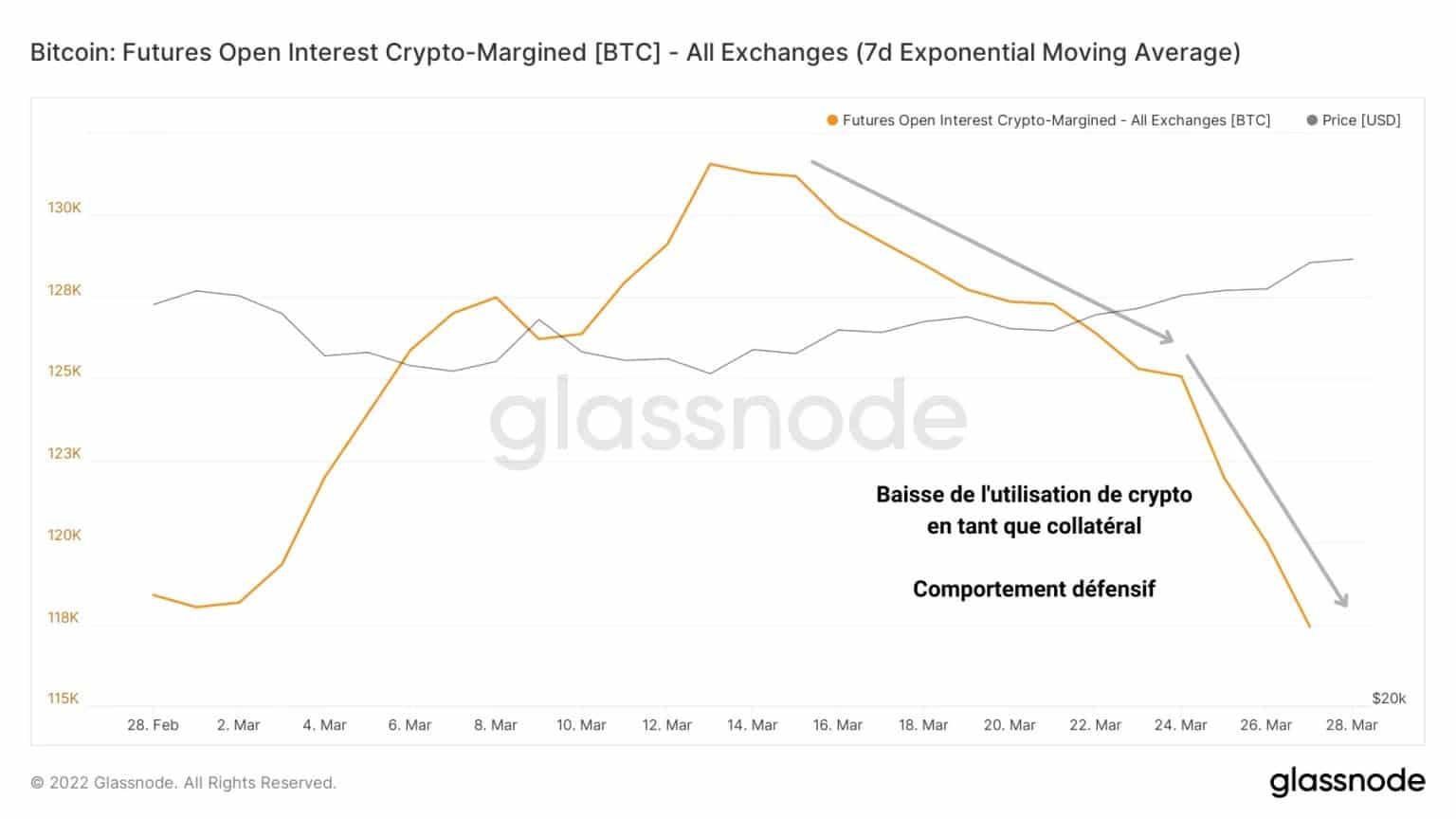

Además, el mercado parece estar reduciendo su uso de préstamos apalancados con garantía de BTC. Al optar por favorecer los préstamos financiados con stablecoins, algunos especuladores están limitando la exposición al riesgo de sus garantías para evitar las peticiones de margen.

Esta estrategia demuestra cierto grado de cautela entre los participantes y es potencialmente constructiva para una saludable subida en las próximas semanas.

Figura 13: Interés abierto financiado a través de criptogarantías

Resumen de este análisis en cadena

En general, parece que la reciente subida de precios es sólo un soplo de aire fresco por el momento, sin asegurar todavía una subida sostenible a nivel fundamental. Sin embargo, la estructura del mercado sigue siendo constructiva y hace que la esperanza sea legítima tras la reciente consolidación del BTC.

La falta de un rejuvenecimiento significativo de BTC indica que aún falta el compromiso de los inversores a largo plazo. En el mejor de los casos, habrá que esperar a que esta cohorte inicie una nueva fase de recogida de beneficios coordinada al alza para ver una distribución alcista y una rotación de capital de LTH a STH.

Además, los especuladores de los mercados de derivados parecen haber desplegado ya una cantidad importante de capital y se exponen ahora a un alto nivel de riesgo, a pesar de que los volúmenes de negociación siguen siendo bajos. Por lo tanto, la alta volatilidad podría instalarse muy rápidamente y llevar al mercado a purgar el exceso de apalancamiento en las próximas semanas.