的链上分析–可持续上涨的要素是否存在?")

随着突破年初建立的区间,比特币(BTC)的价格显示出令人鼓舞的反转迹象。然而,现在就宣布胜利并认为这种上升是100%可靠和可持续的,是不是太早了?目前的市场结构似乎表明,并非所有顺利反转的因素都存在。在链分析情况

比特币呼吸到了新鲜空气

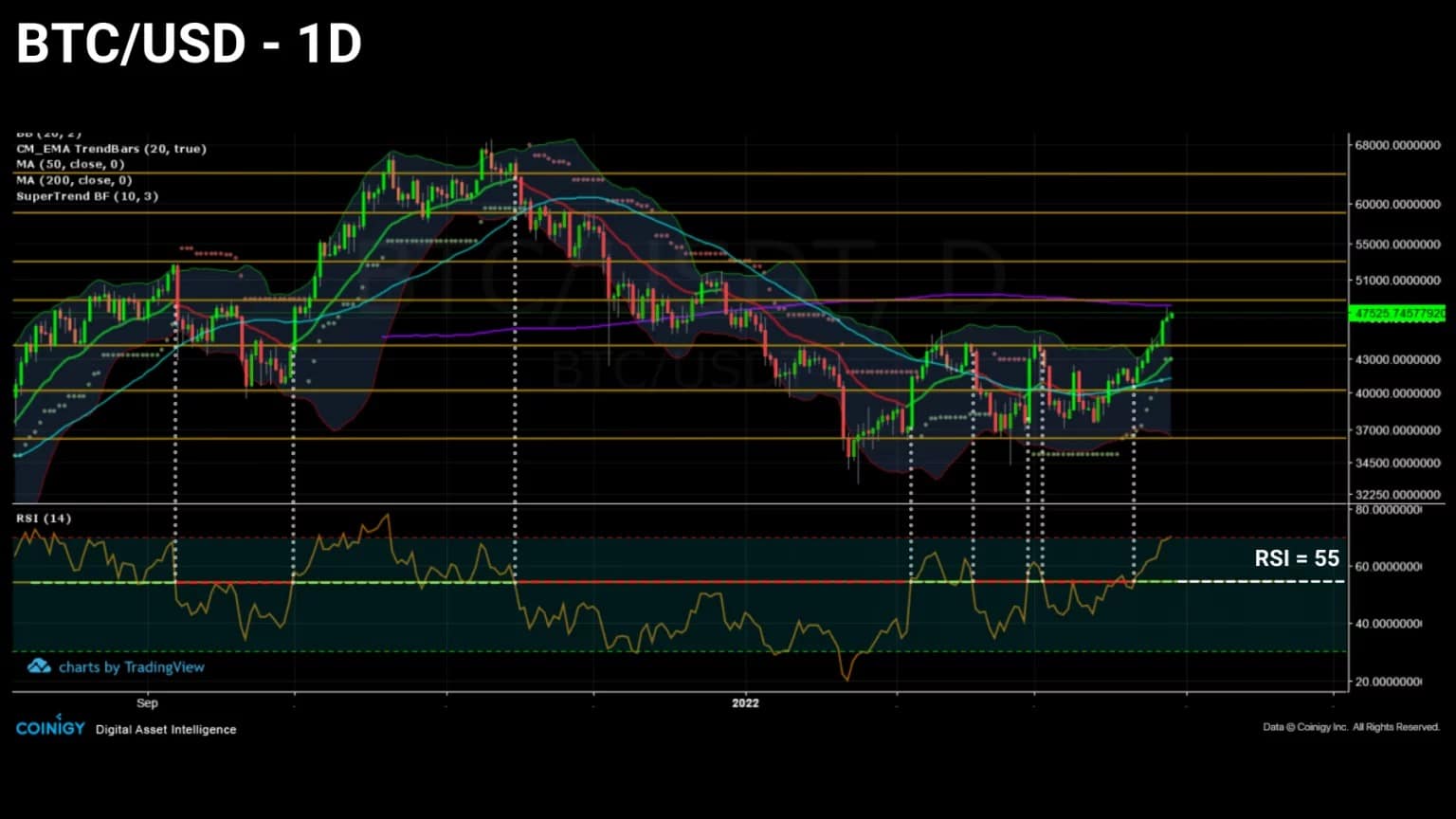

比特币(BTC)的价格正显示出令人鼓舞的趋势逆转迹象。在第六次成功测试之后,BTC正在突破44,500美元的阻力,并走向下一个关键水平:50,000美元水平。

经过两个多月的盘整,市场似乎正在恢复上升趋势。目前的市场结构是否有利于这种倾向,以及参与者是否愿意在潜在的上升趋势中实现其收益,还有待观察。

图1:每日比特币(BTC)价格

本周,我们将从三个不同的角度观察市场,看看是否有条件恢复可持续的反弹:

- 代币日的毁灭(TDs)。通过研究区块链上到期的BTC的消费或储蓄行为,我们将深入了解长期投资者(LTH)的承诺。

- LTH定位。观察长期投资者的买入/卖出行为以及他们的盈利水平,可以让我们衡量看涨分布阶段发生的概率。

- 衍生品市场偏向。分析风险承担的演变和分配给金融衍生品的资本的波动,使我们了解到投机者的心理偏向和正在形成的趋势的持久性。

BTC的年轻化不足

为了确定可行的上升趋势,观察代币日(TD)的破坏率为我们提供了重要信息。

事实上,在强劲的看涨阶段,通常会观察到不断增加的JJ的破坏峰值的形成,而看跌阶段的特点是破坏的微弱事件,除非在大振幅的投降期间。

在进一步讨论之前,让我们快速回顾一下JJ的创建/销毁过程是如何进行的。代币天数是衡量比特币经济活动的一个标准,按照BTC休眠和成熟状态的比例给予其重要性。

每隔24小时,休眠中的UTxO会积累一个 “代币日”。当它最终耗尽时,其累积的JJ计数被重置为零,或 “销毁”。

因此,在某一时期销毁的JJ数量是花费的代币数量乘以这些硬币的寿命的函数:

。

- 一个2 BTC的UTXO在100天内不活动,可积累200 JJ。

- 一个0.5 BTC的UTXO在100天内不活动,可累积50D。

一个10BTC的UTXO在6小时(0.25天)内不活动,会带来2.5个DD。

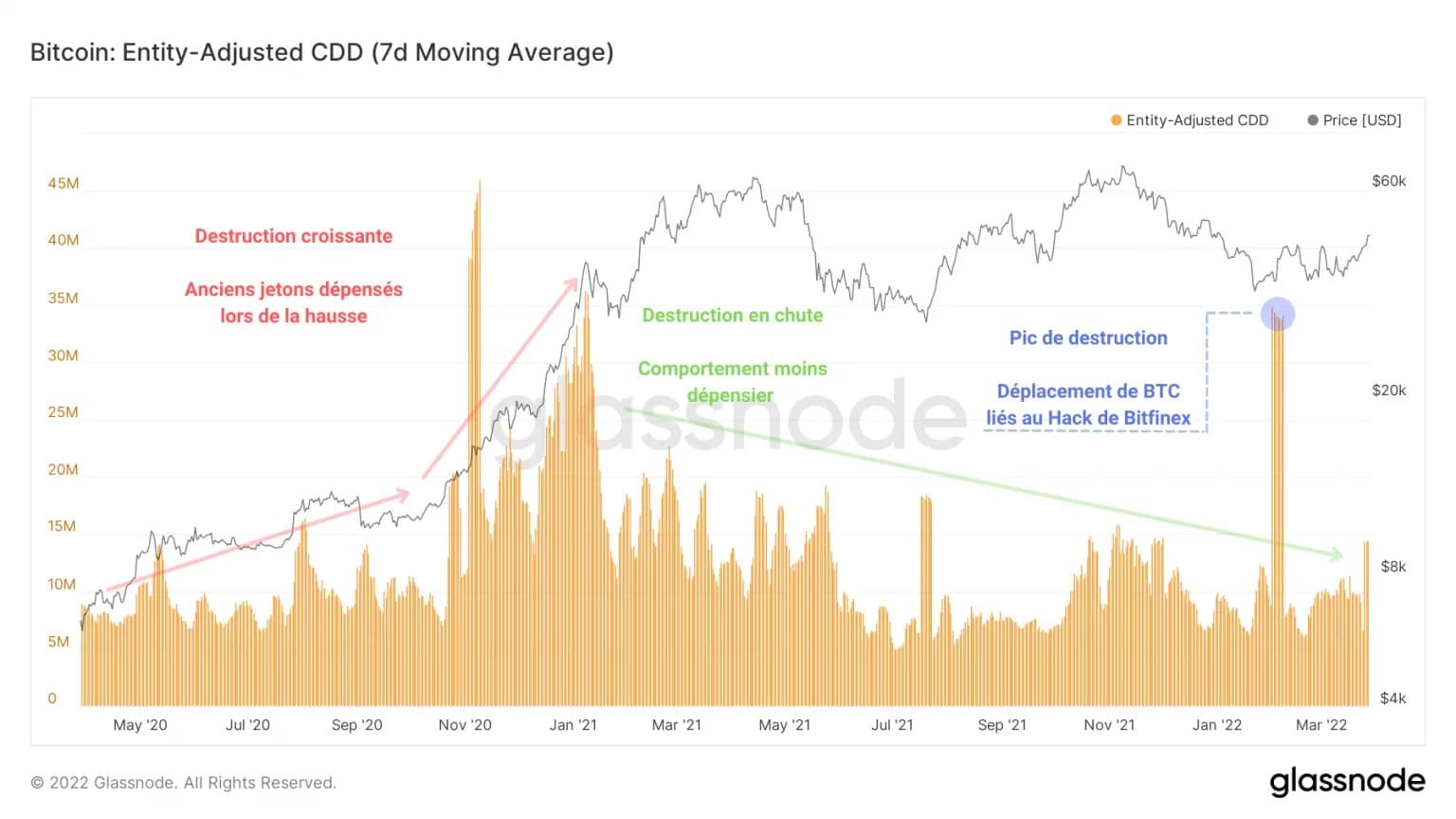

下图表示,不考虑同一实体的地址之间的转让,以免将内部转让解释为潜在的销售,从而破坏了JJs。

图2:被摧毁的代币

然后我们可以区分两个趋势:2020年和2021年初,被销毁的JJ增加,随后从2021年2月到今天,被销毁的JJ数量持续减少。

这两种对立的行为表明了两种互补的范式:在经济繁荣时消费或获利(红色),在经济调整时储蓄、积累和–在极少数情况下–承受损失(绿色)。

从目前的情况来看,还没有出现明显的破坏高峰,表明经验丰富的投资者,在预期强大的反弹中积累了BTC,还没有开始他们的看涨分配过程。

2022年2月1日的破坏峰值是由2017年Bitfinex黑客事件的资金流动引发的,虽然它显示了链上分析在启发式方法方面的有效性,但不能与可观察到的市场参与者行为联系起来。

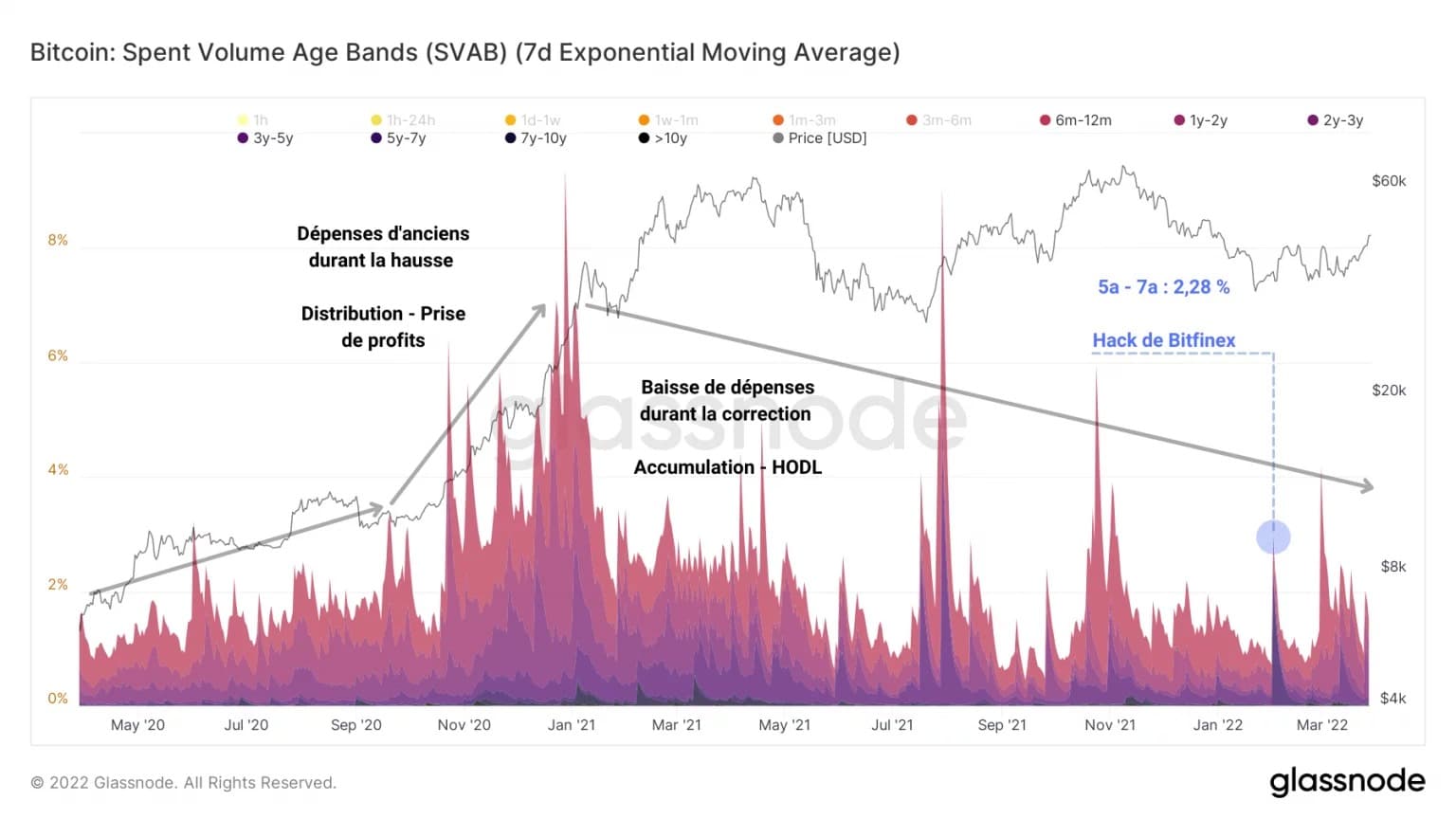

这第二张图表将花费的BTC根据其年龄分为不同的程度,并以彩色带表示它们占总移动芯片的比例。简而言之,它衡量支出的年龄水平及其在总支出量中的份额。

图3:消费额的年龄段

我们可以看到与前一张图表的相似之处:无论是在数量上还是成交量上,旧BTC的消费都在放缓,并没有出现任何转机的迹象。

这一观察使我们可以进一步指出,从2021年11月到2022年3月的修正,将使成熟的BTC数量下降,但也使这一时期产生了非常强大的积累。

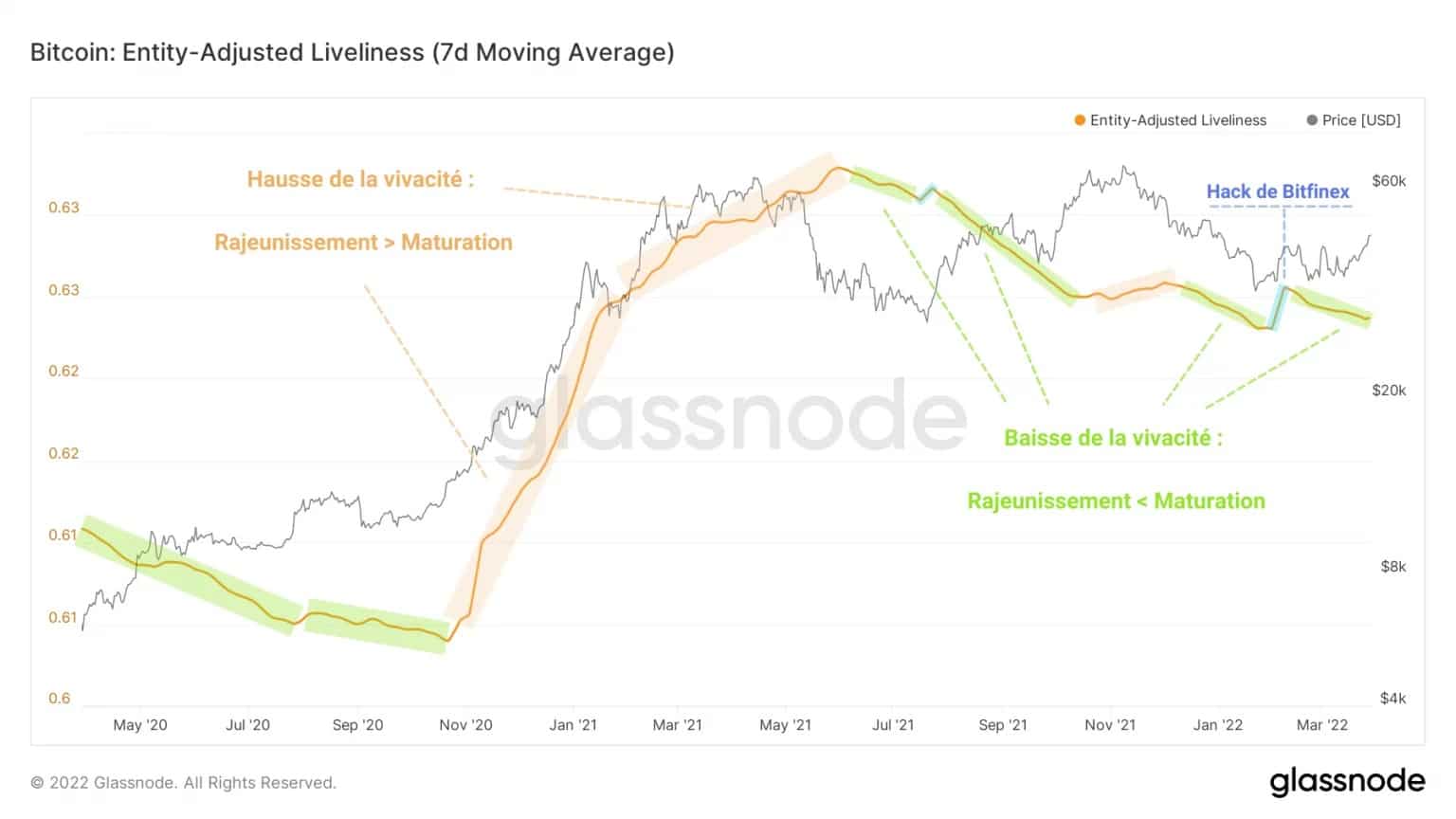

事实上,作为衡量BTC年轻化和成熟化的标准,活力表明在这一时期成熟化明显占主导地位,就像在5月投降后的修正中一样。

活跃度被计算为被破坏的累计JJ与网络曾经积累的所有JJ的累计总和的比率,并提供对HODLing行为变化的洞察力,帮助识别长期投资者的积累或分布模式。

图4:活力

事实上,从活力逐渐下降的情况来看,进入成熟状态的BTC比正在恢复活力的BTC要多,这表明市场的偏向性还没有到牺牲的程度。

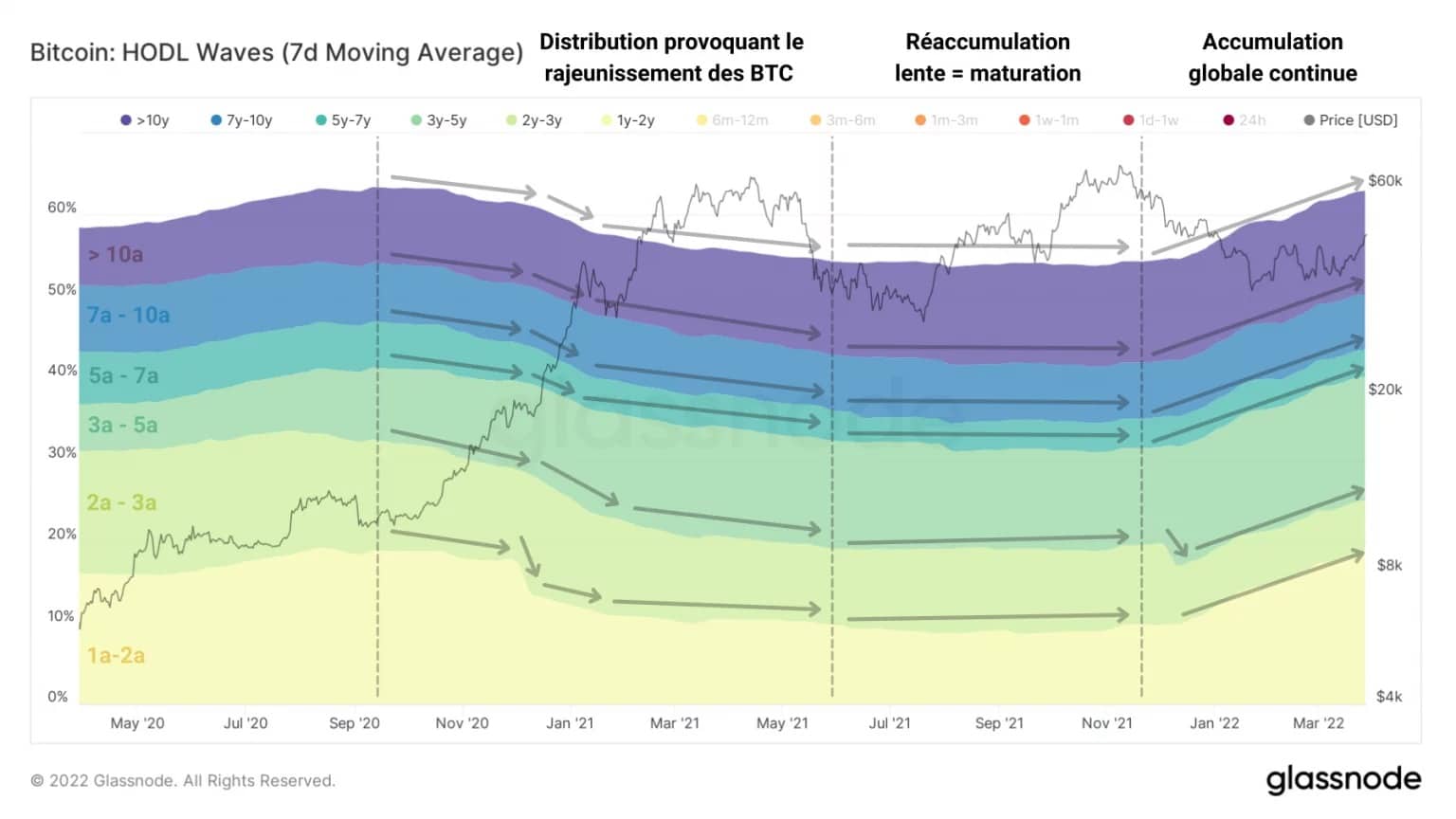

这种储蓄和成熟BTC过程的最后一个例子可以通过对HODL波的研究获得。

通过选择至少一年以上的BTC波段,出现了一个相对协调的全球动态,表明自2021年12月以来,正在进行积累以及持续的成熟。

基于这些观察,似乎长期的投资者承诺,特别是通过消费行为,现在还不足以触发大规模的看涨分布。

图5:一年以上的HODL波

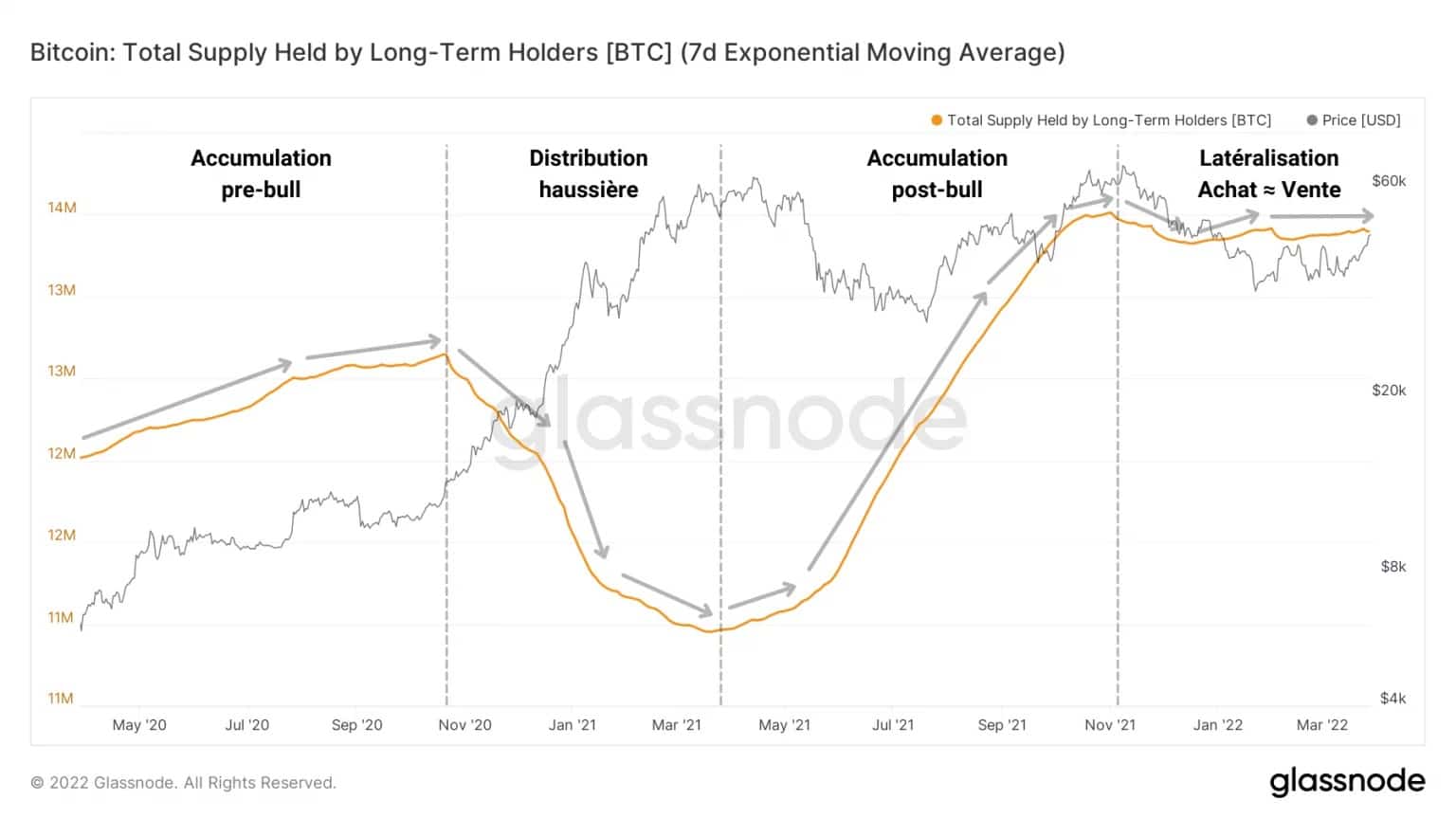

缺乏对HODL支出的协调

如果考虑到LTH持有的供应动态是他们消费行为的催化剂,情况就很明显了:积累了1340万个BTC,这个群组持有的资产自2021年11月以来一直在横向移动。

图6:长期投资者持有的供给

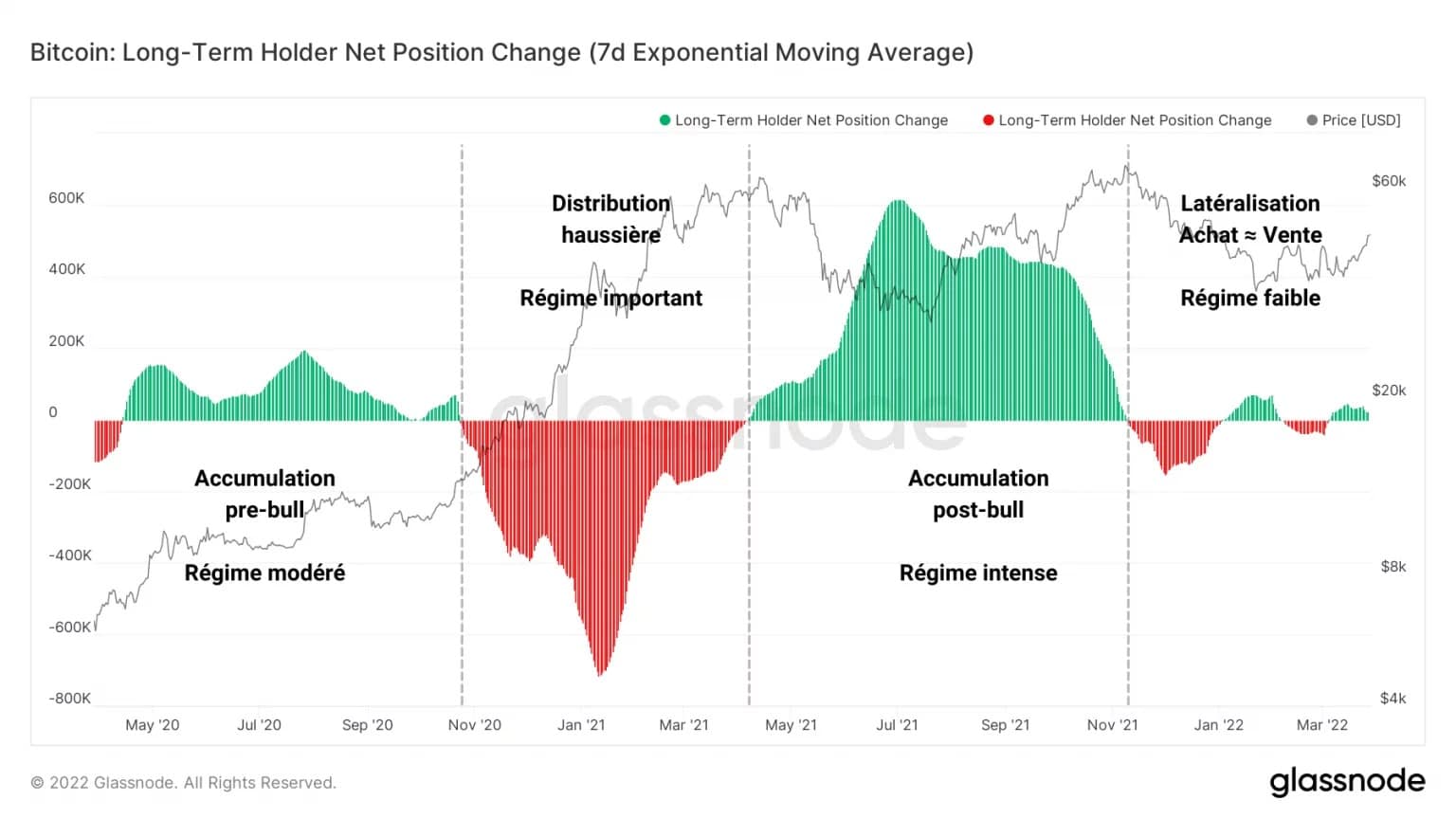

购买量几乎与销售量完全平衡,表明这些实体尚未进入协调分配,可能在等待更高的价格,以实现进一步的利润。

事实上,长租公寓净头寸的变化向我们表明,在经历了大量的分配和密集的积累之后,与这批人相关的流量变化逐渐减少,趋向于供需平衡。

看来,长期投资者部分是卖家,部分是买家,对于是储蓄还是花掉他们的资产,没有明确的整体共识。

图7:长期投资者的净头寸变化

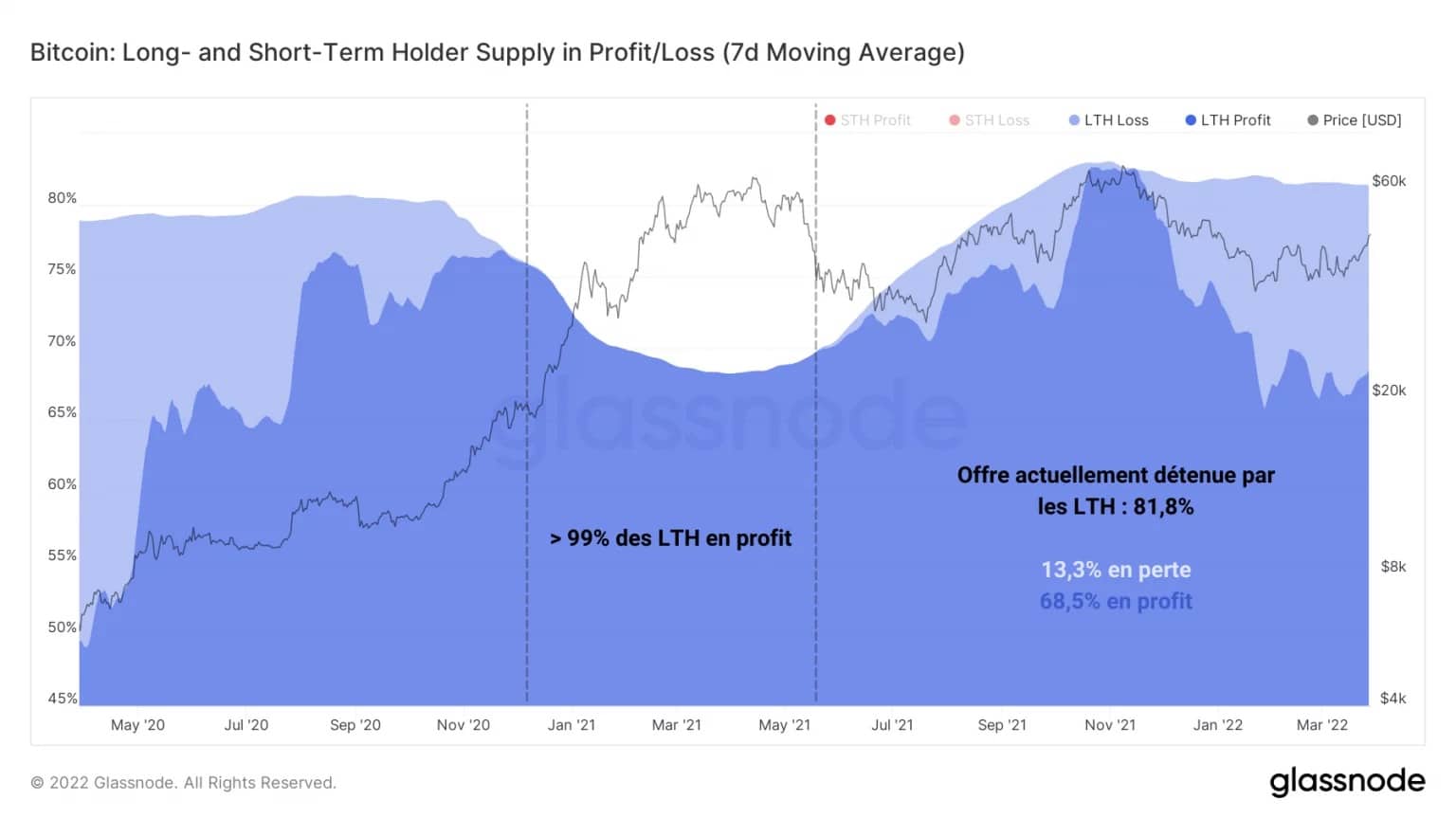

他们旗下有81.8%的未偿还BTC供应量,LTHs在很大程度上持有这些代币是盈利的,尽管其中约有五分之一的人仍然潜藏着损失。

鉴于伴随着BTC价格升值的看涨分布时期发生在大部分长租公寓处于获利状态时,看到这种动态开始可能还为时过早。

图8:长期投资者在盈亏状况下持有的供应量

鉴于伴随着BTC价格升值的看涨分布期是在大部分LTH处于获利状态时发生的,现在看到这种动态开始可能还为时过早。

因此,目前对这些实体的一个可能的拖累是缺乏卖出的动力,要么是通过仍然很低的价格,要么是由仍然在亏损的长期投资者所吸收的购买压力。

然而,LTH的总成本基数略低于16,000美元,目前低到足以使整个群体的潜在利润超过100%。

虽然这批人目前在支出方面似乎没有表现出一致和有序的方式,但这是在未来几个月要密切关注的图表,以寻找看涨分布的苗头。

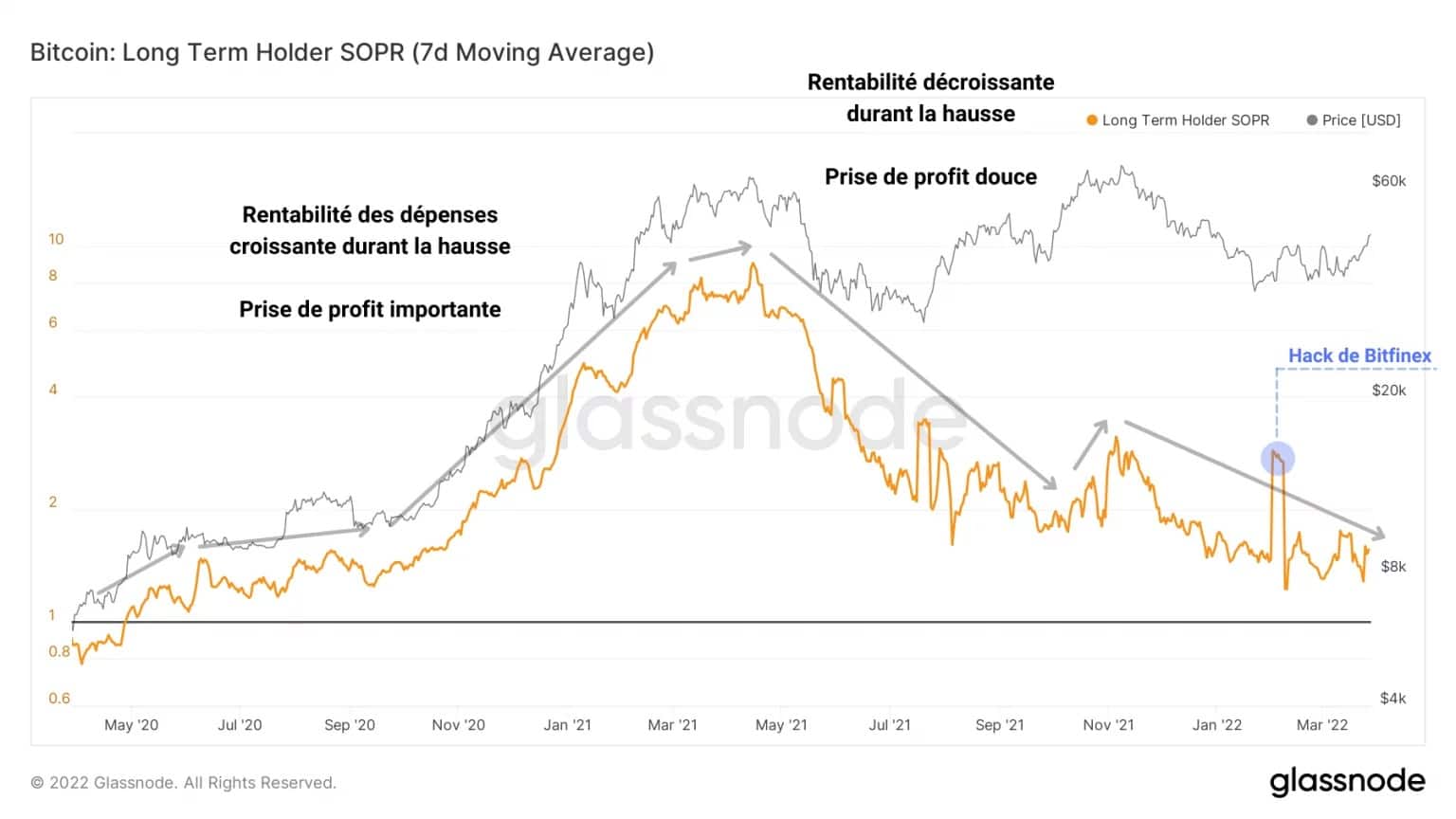

图9:LTH SOPR

LTH SOPR被描述为超过155天的1个BTC的购买价格与销售价格的比率。

采用从收支平衡点(LTH-SOPR=1)到盈利比率超过8的逐渐上升趋势,这个指标跟踪了投资者支出的盈利能力在长期内的演变。

我们可以清楚地看到,从2020年5月到2021年5月,出现了获利增加的动态,随后由于BTC价格的下跌,支出利润率逐渐下降。

因此,为了在一个可靠的上升趋势中确定一个新的获利阶段,我们需要观察:

- 处于亏损状态的LTH的比例下降。

- LTH组群的持股量下降,同时有大量资金流出。

- 短期投资者(STH)的持有量增加,准备购买代币进行销售。

- 随着BTC价格达到新高,LTH支出的利润率增加。

注意到对风险承担的回归

。

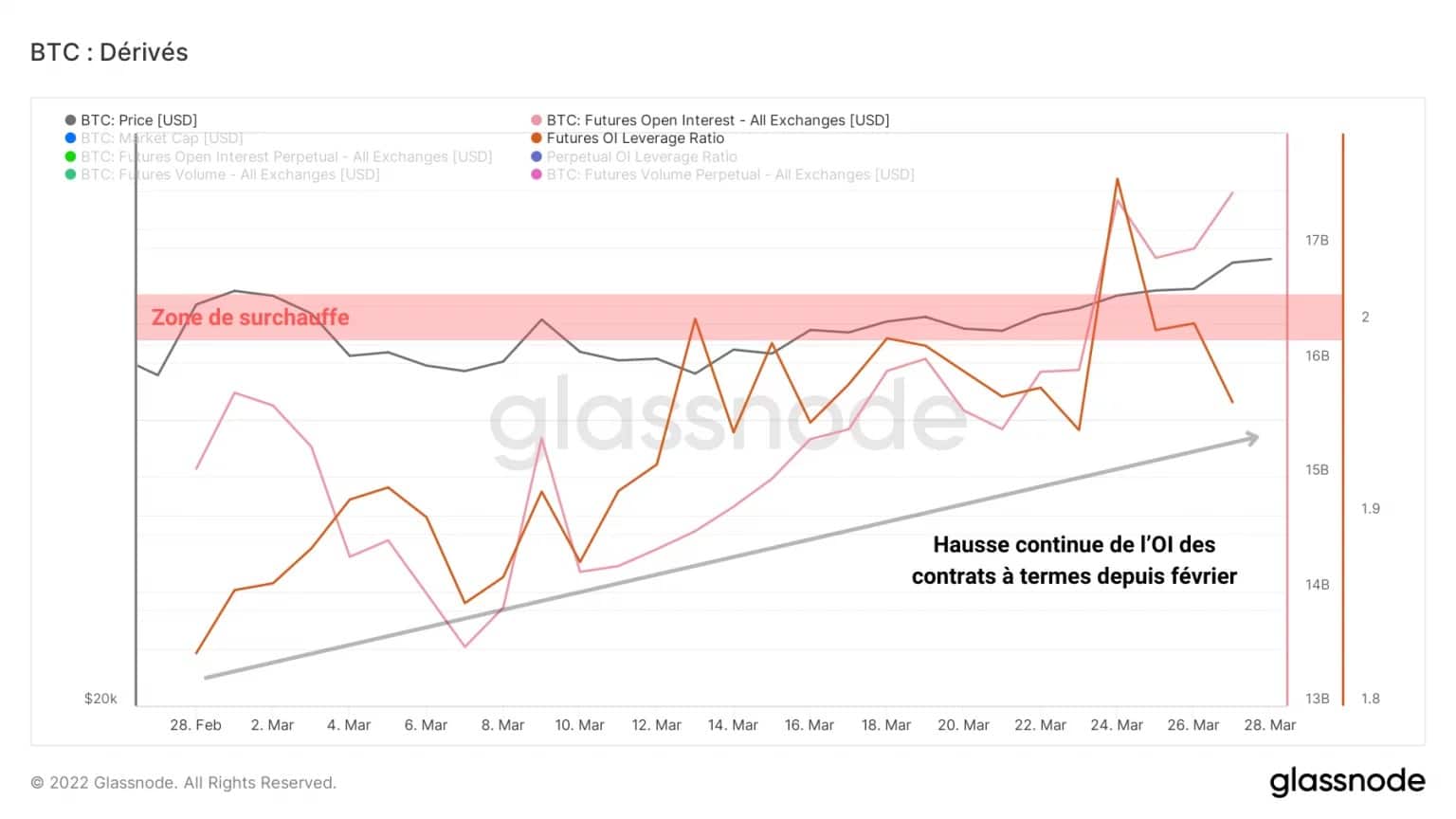

让我们来看看衍生品市场。提供期货和永续合约的交易所现在总额超过270亿美元,尽管交易量低。

如果我们看一下期货市场的杠杆程度,我们可以看到未平仓合约正在稳步增加,达到比特币市值的1.94%。

直到2021年,杠杆率超过市值的2.0%,在历史上是高风险时期,往往会出现剧烈的清洗(空头或多头挤压)。

图10:期货合约的未平仓利息

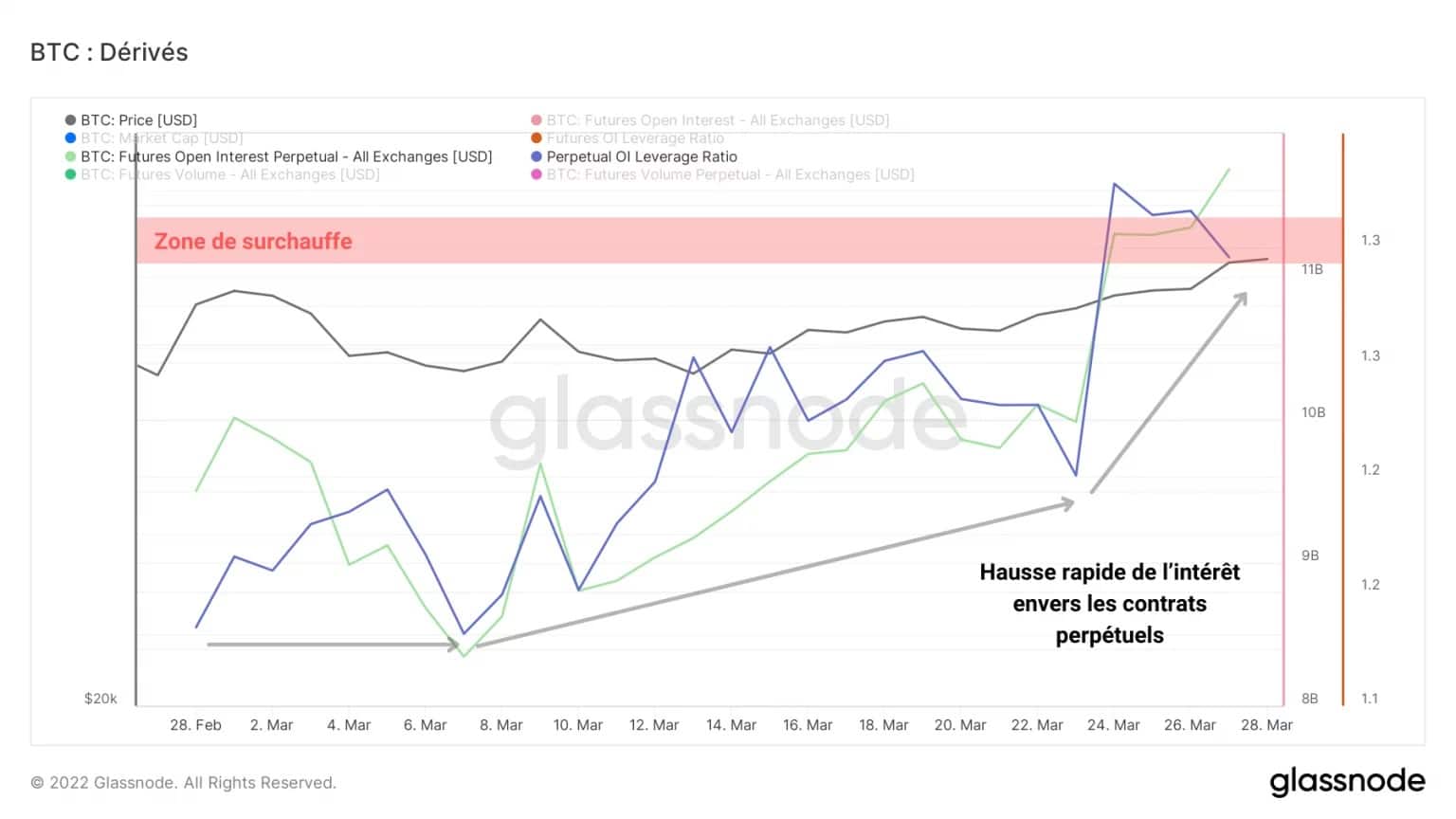

永久期货市场的未平仓合约占比特币市值的1.28%,这是一个与高风险水平相关的领域。

另外,目前市场似乎更倾向于将资本部署到永久掉期中,而不是到期的期货合约。

这样的利益水平使得连环清算的情况变得可信,并给市场带来了高波动性,无论方向如何。

图11:对永久合约的未平仓利息

反驳了这种可能性,对美元合约交易量的审查表明,自3月中旬以来,交易量稳步下降。

虽然整个衍生品行业有很多资本在部署,但目前似乎没有什么活动。然而,需要密切关注这一地区,以发现任何潜在的大型运动。

图12:期货和永续股交易量

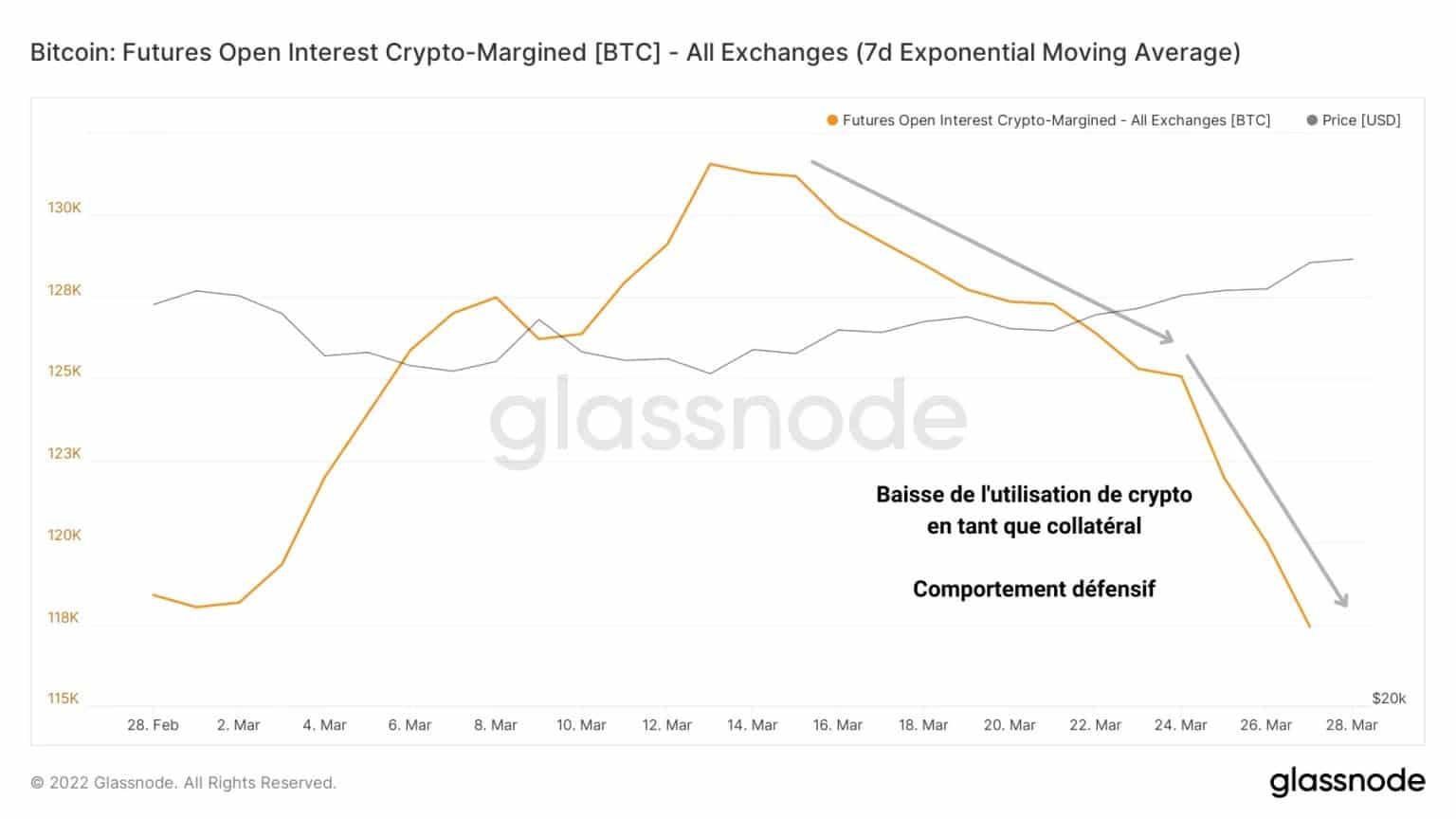

此外,市场似乎正在减少使用以BTC为抵押的杠杆借贷。选择倾向于由稳定币融资的借款,一些投机者正在限制他们的抵押品的风险,以避免保证金追缴。

这种策略显示了参与者的谨慎程度,对未来几周的健康反弹有潜在的建设性意义。

图13:通过加密货币抵押品融资的未偿利息

本期链上分析概要

。

总的来说,最近的价格上涨似乎只是暂时的新鲜空气,还不能确保基本面上的持续上涨。然而,市场结构仍然是建设性的,在BTC最近的整合之后,使希望合法化。

BTC缺乏显著的年轻化,表明仍然缺乏长期的投资者承诺。理想情况下,我们需要等待这批人开始新阶段的协调获利上行,以便看到看涨的分布和资本从LTH到STH的旋转。

此外,衍生品市场的投机者似乎已经部署了大量的资本,尽管交易量仍然很低,但他们现在正将自己暴露在高水平的风险中。因此,高波动性可能很快就会出现,并导致市场在未来几周内清除多余的杠杆。