のオンチェーン分析 – 持続的な上昇のための材料は存在するか?")

年初に築いたレンジを抜け、ビットコイン(BTC)の価格は反転の兆しを見せている。しかし、この上昇を100%信頼できる、持続可能なものだと勝利宣言するのは早計ではないだろうか。現在の市場構造は、スムーズな反転のための材料がすべて揃っていないことを示唆しているように思います。オンチェーンによる状況分析

ビットコインに新風を吹き込む

。

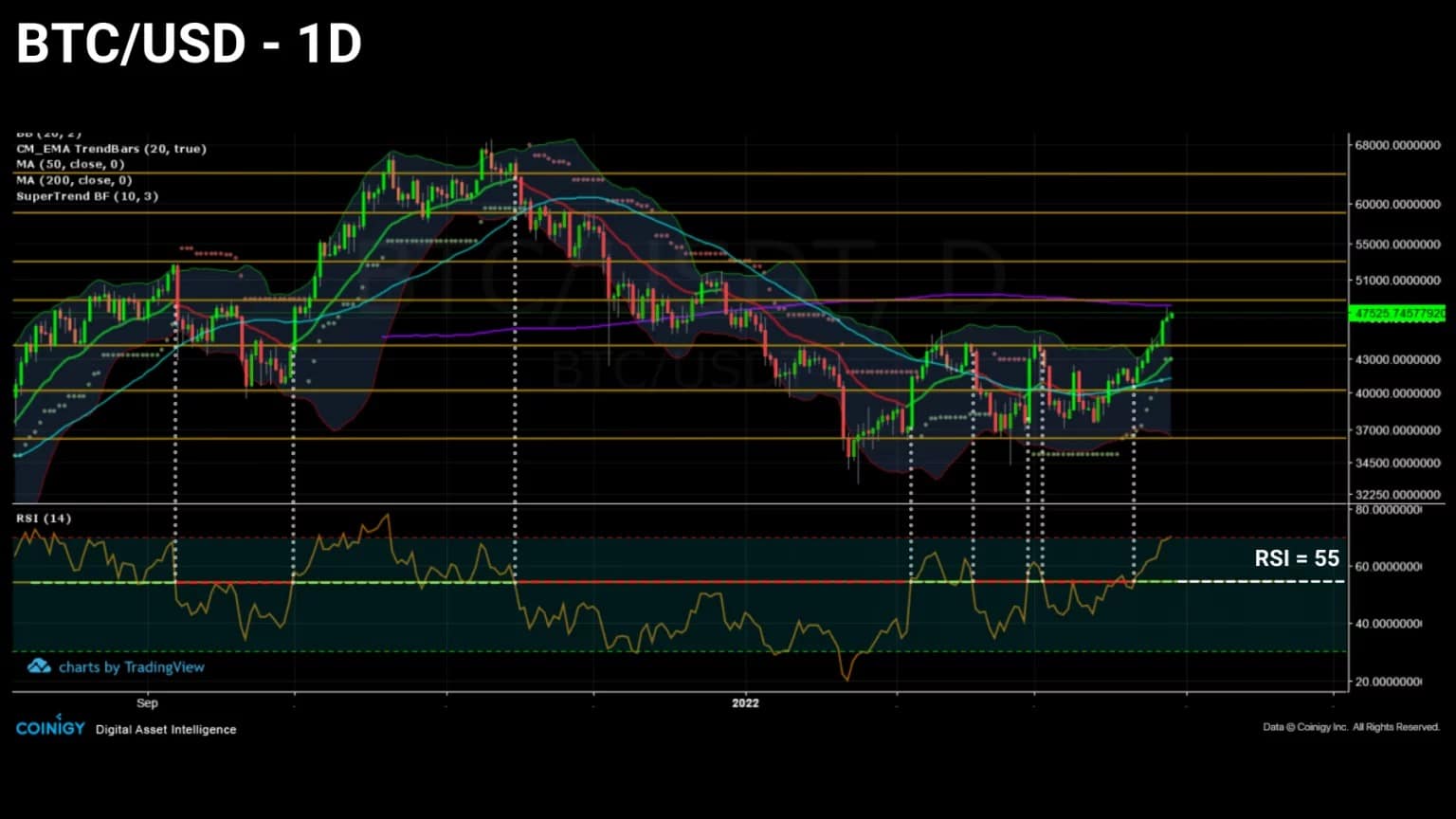

ビットコイン(BTC)価格は、トレンド転換の心強い兆しを見せています。6回目のテストに成功したBTCは、44,500ドルの抵抗を突破し、次の重要なレベルである50,000ドルに向かっています。

2ヶ月以上にわたる統合の後、市場は上昇トレンドを再開しているように見えます。現在の市場構造がこのバイアスを好むかどうか、また、参加者が潜在的な上昇トレンドの中で利益を実現しようとするかどうかは、まだわからない。

図1:ビットコイン(BTC)の日次価格

今週は、持続的な上昇を再開する条件が整っているかどうか、3つの角度から市場を観察していきます:

- トークン・デイズ(TD)の破壊。ブロックチェーン上で成熟したBTCの消費または貯蓄行動を研究することで、長期投資家(LTH)のコミットメントを知ることができる。

- LTHの位置決め。長期投資家の買い/売り行動とその収益性を観察することで、強気の分配局面が発生する確率を計ることができます。

- デリバティブ市場の偏り。リスクテイクの進化と金融派生商品への資本配分の変動を分析することで、投機家の心理的偏りやトレンドの持続性について知ることができる。

。

BTCの若返りが不十分

。

上昇トレンドを見極めるには、TD(Token Days)の破壊率を観察することが重要な情報となります。

実際、強気な局面では、上昇するJJの破壊のピークが形成されることがよくあり、弱気な局面では、大きな振幅のキャピタレーションを除いて、弱い破壊のエピソードが特徴的である。

その前に、JJの生成・消滅の仕組みを簡単に思い出してみましょう。トークン日数は、ビットコインの経済活動の指標であり、休眠状態と成熟状態に比例してBTCに重要性を与えている。

24時間ごとに休眠状態のUTxOは「トークン・デー」を蓄積していきます。最終的に使い切ると、蓄積されたJJのカウントはゼロにリセットされ、つまり「破壊」される。

したがって、ある期間に破壊されたJJの数は、消費されたトークンの数とそのコインの寿命を掛け合わせた関数となります。

- 2BTCのUTXOが100日間アクティブでないと、200JJが蓄積されます。

- 0.5BTCのUTXOを100日間不活性にすると50Dが蓄積されます。

6時間(0.25日)アクティブでない10BTCの1UTXOは、2.5DDを運びます。

」。

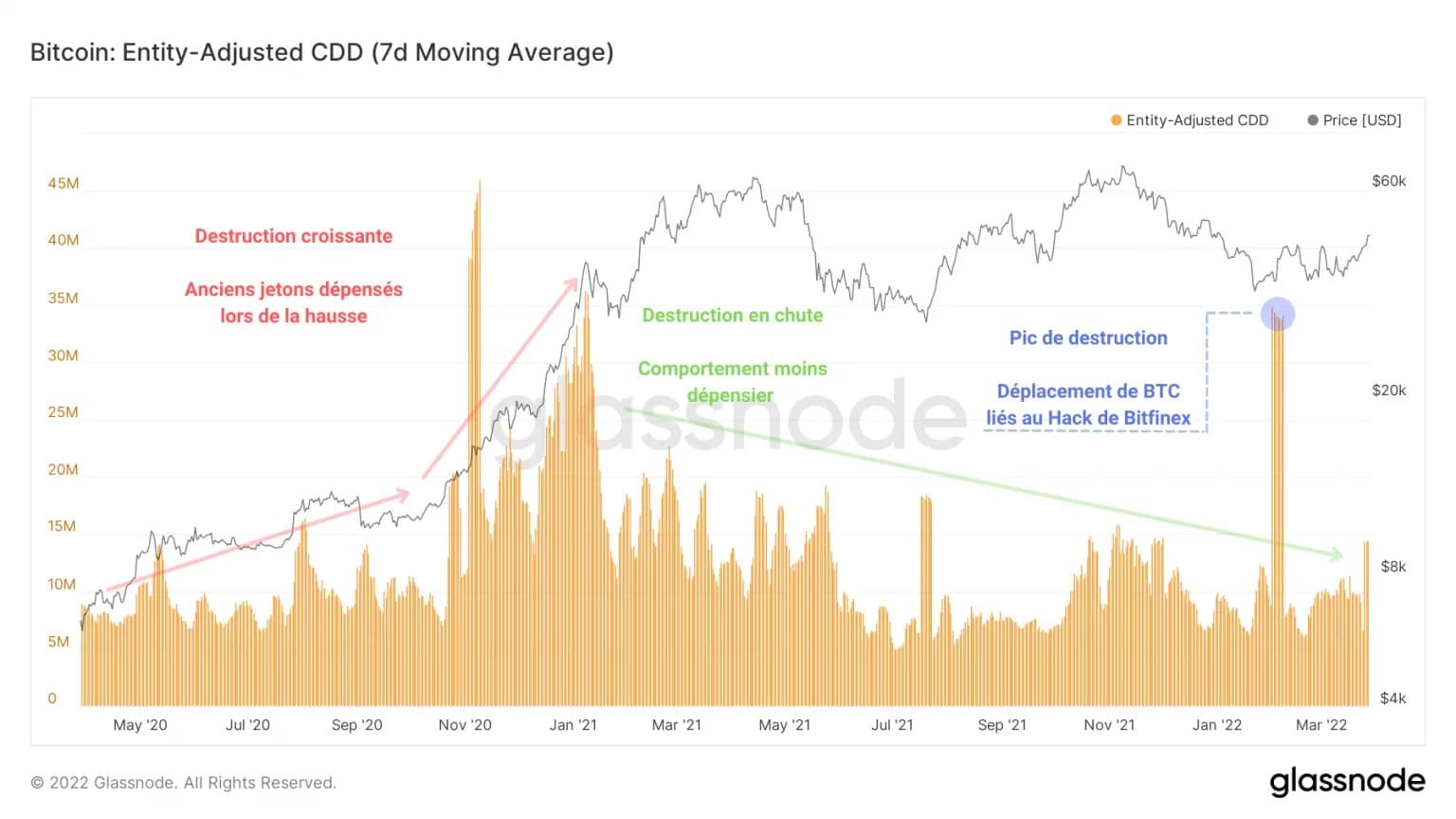

下のグラフは、同一法人内の住所間の移動を考慮しないことで、内部移動を売却の可能性と解釈しないことで破壊されたJJを表しています

。

図2:破壊されたトークン

その後、2020年から2021年初頭にかけて破壊されたJJが増加し、その後、2021年2月から今日まで、破壊されたJJの数が継続的に減少するという2つの傾向を区別することができます。

この2つの相反する行動は、好況時には支出または利益確定(赤)、調整時には節約、蓄積、まれに損失確定(緑)という、2つの補完的なパラダイムを示している。

現状では、大きな破壊のスパイクは発生しておらず、強力な上昇を期待してBTCを蓄積している熟練投資家が、まだ強気の分配プロセスを開始していないことを示しています。

2022年2月1日の破壊スパイクは、2017年のBitfinexのハッキングによる資金の移動が引き金となり、オンチェーン分析の有効性をヒューリスティックに示しているものの、観測可能な市場参加者の行動と関連づけることはできない。

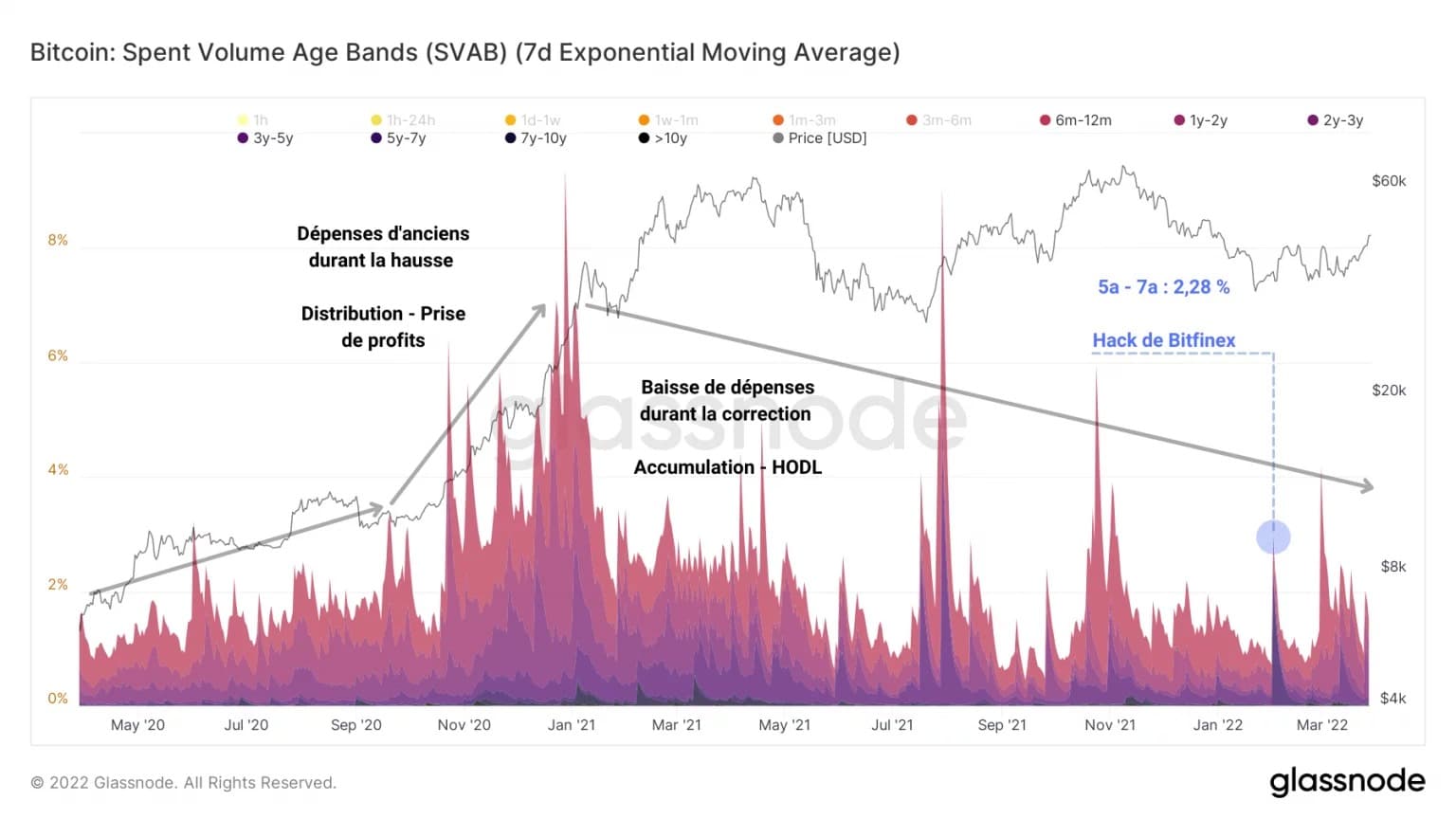

この2つ目のグラフは、使用されたBTCを年代別にグループ分けし、移動したチップの総量に占める割合を色帯で表したものである。つまり、支出の年齢水準と総支出量に占める割合を測定しています。

図3:支出額の年齢帯

前のチャートと似ているところがあります。量的にも質的にも、古いBTCの消費は鈍化しており、好転する兆しは見られません。

この観察から、さらに踏み込んで、2021年11月から2022年3月までの補正によって、成熟したBTCの数は減少したが、この期間には非常に強い蓄積が生じたと述べることができます。

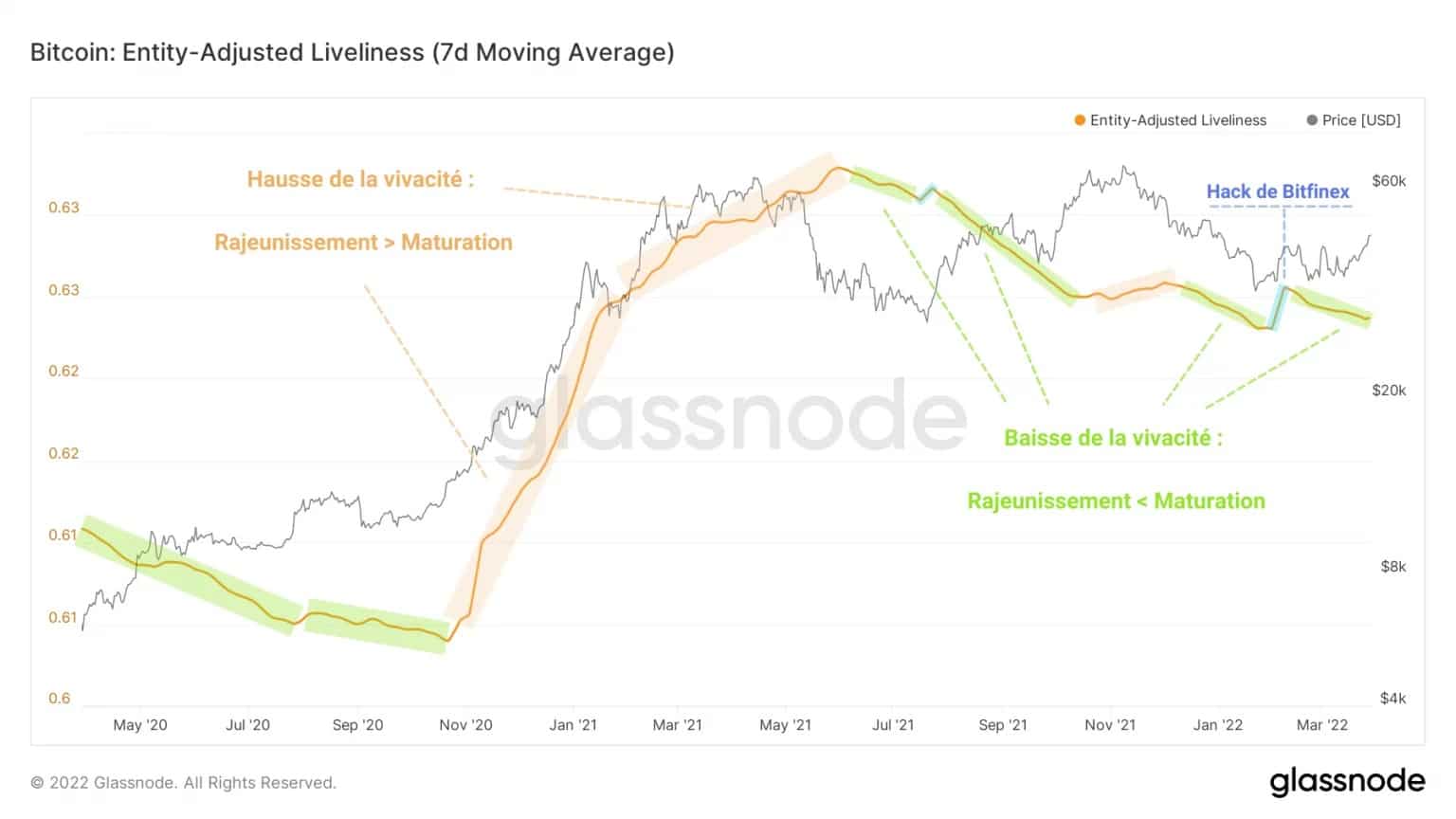

実際、BTCの若返りと成熟の指標である活況度は、5月のキャピタルの後の調整期と同様に、この期間も明らかに成熟が優位であることを示している。

Livelinessは、ネットワークがこれまでに蓄積したすべてのJJの累積和に対する破壊されたJJの累積和の比率として計算され、HODLingの行動の変化を知ることができ、長期投資家の蓄積または分配パターンの特定に役立ちます。

図4:ライブ感

実際、活気が徐々に落ちていることから、若返るBTCよりも成熟状態に入るBTCの方が多いように見え、市場のバイアスがまだかかっていないことの表れだと思います。

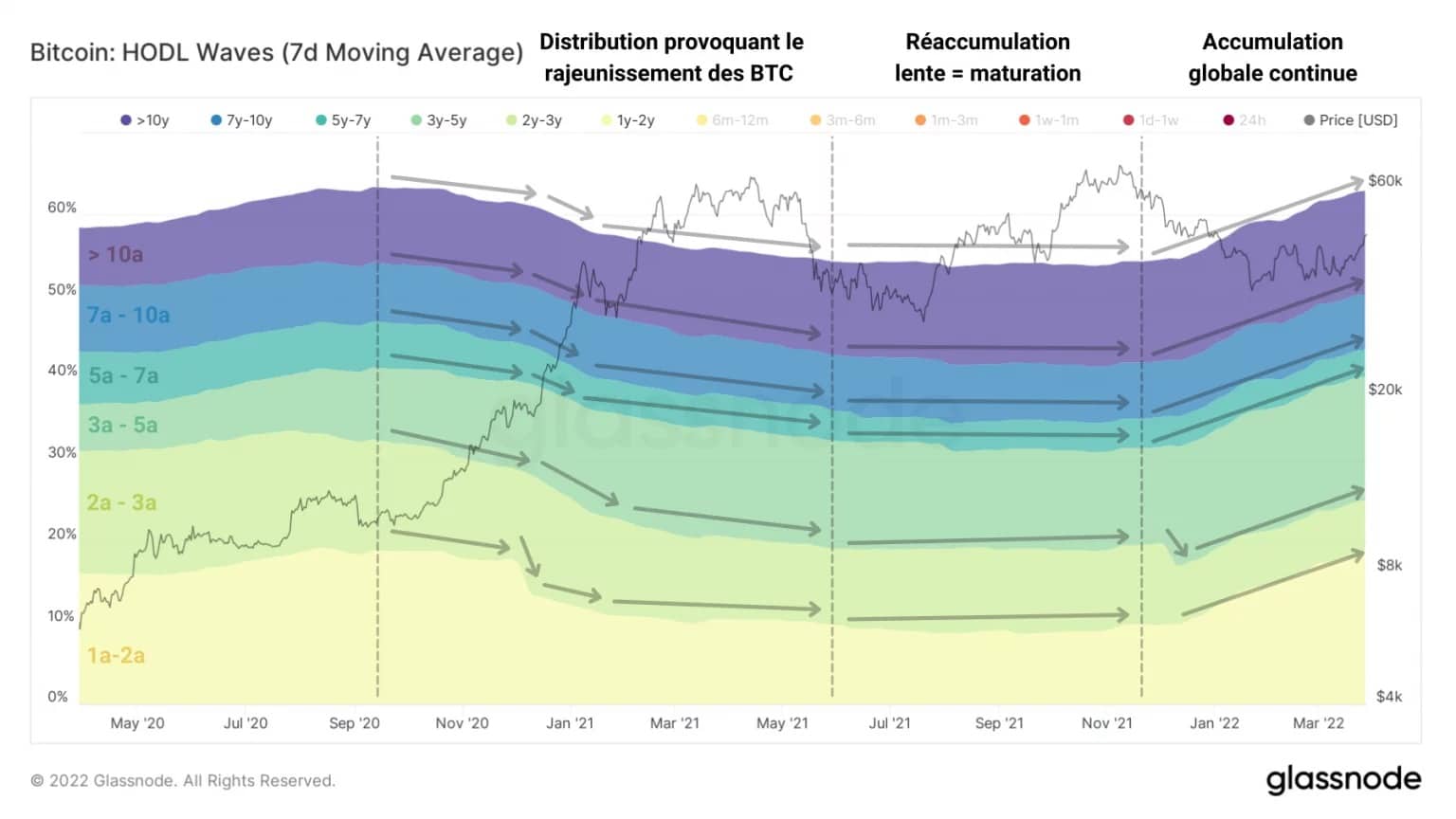

このようなBTCの貯蓄と成熟の過程を示す最後の例として、HODL波の研究を挙げることができる。

1年以上経過したBTCのバンドを選択することで、2021年12月以降、蓄積と同時に継続的な成熟が進行していることを示す、比較的協調的な世界のダイナミクスが浮かび上がります。

これらの観測の結果、長期的な投資家のコミットメント、特に消費行動を通じては、大規模な強気分配を引き起こすには現在不十分であると思われる

。

図5:1年以上のHODL波

HODL支出の調整不足

。

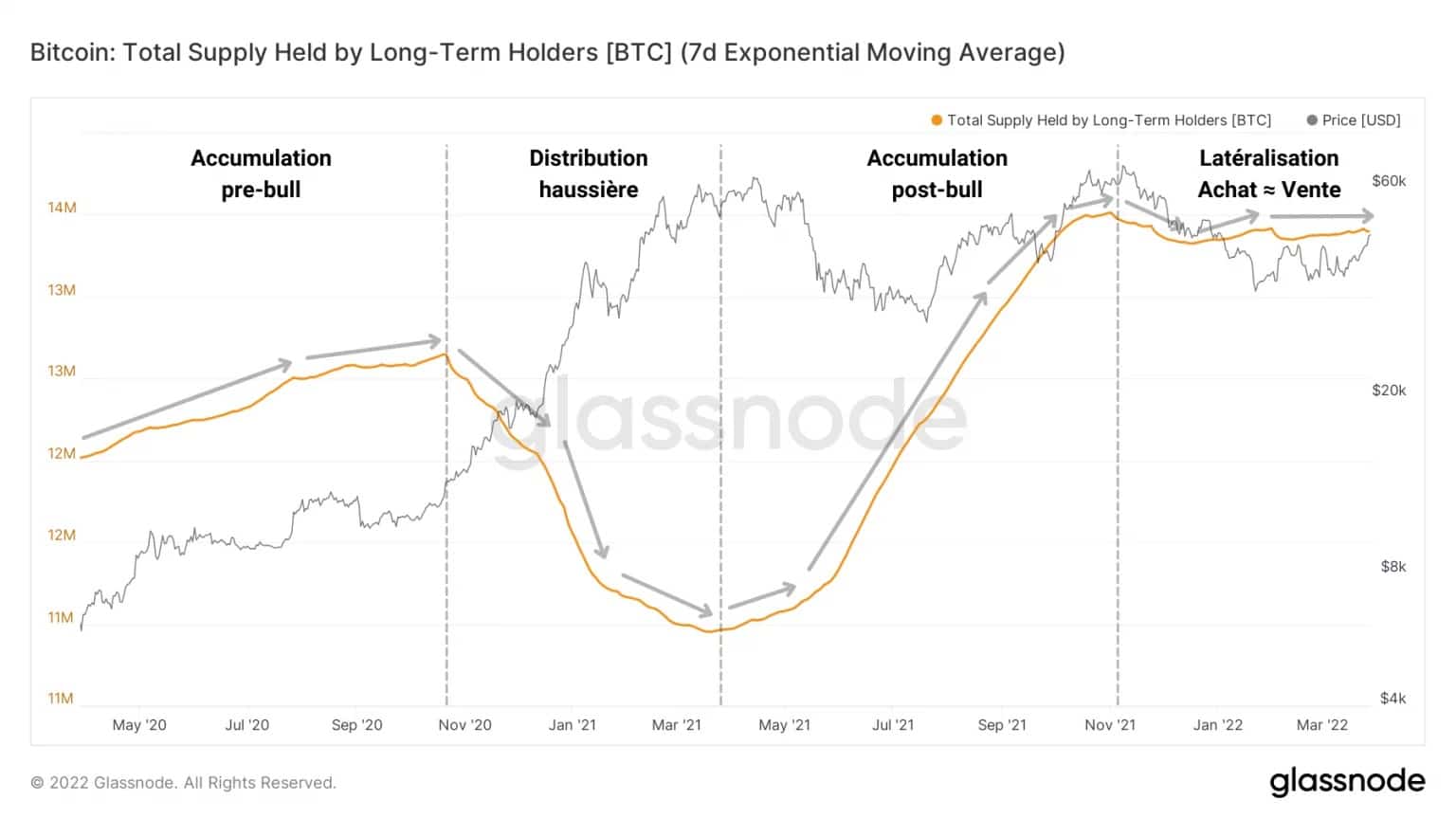

LTHが保有する供給量の動態を彼らの消費行動の触媒として考えれば、状況は明確に理解できる:1340万BTCを蓄積し、このコホートが保有する資産は2021年11月以降横ばいで推移している

..。

図6:長期投資家が保有する供給量

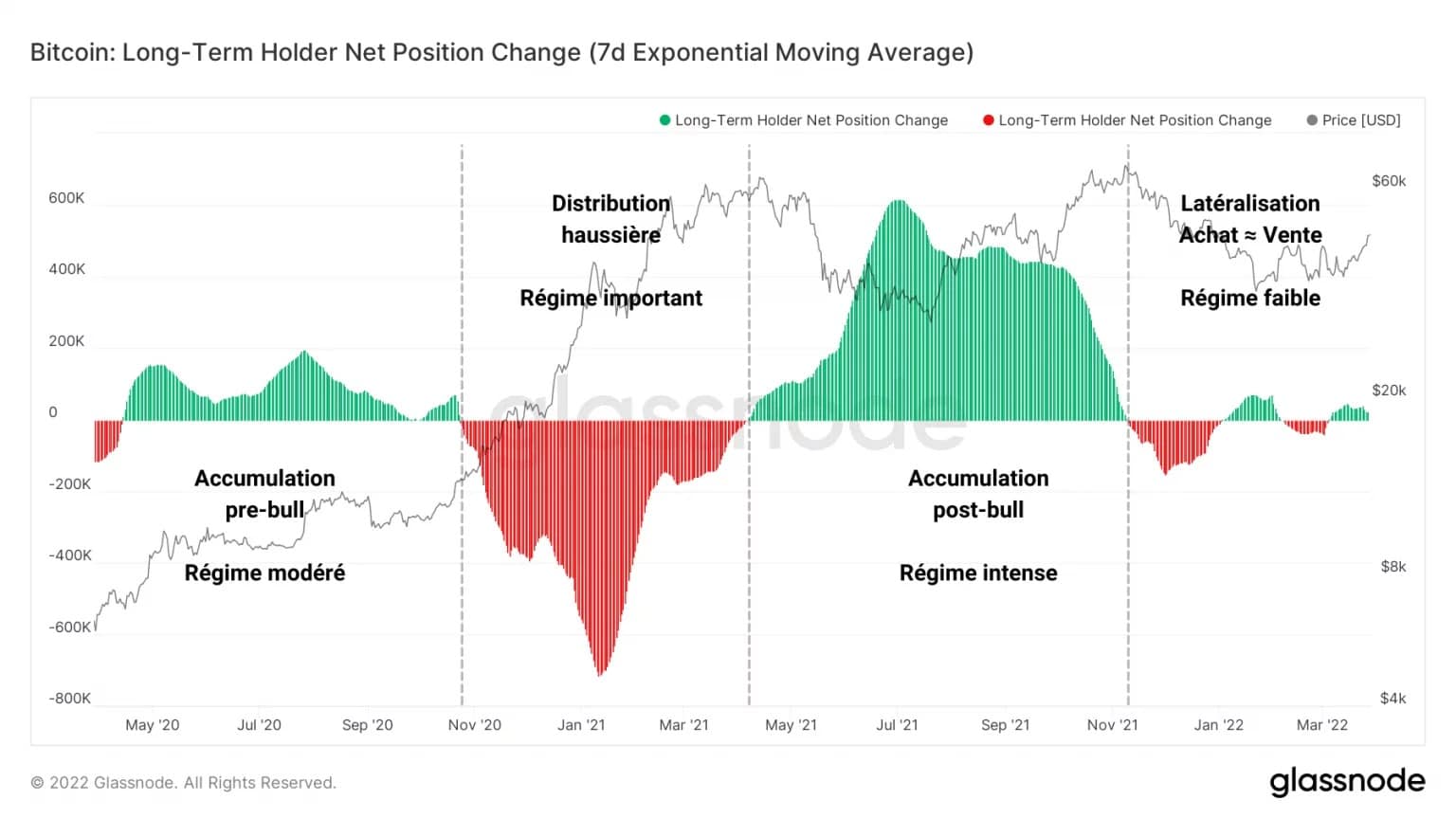

購入と売却がほぼ完全に一致していることから、これらの事業体はまだ協調的な流通に参入しておらず、おそらくさらなる利益を実現するために価格の上昇を待っているのだと思われる。

実際、LTHのネットポジションの変化を見ると、このコホートに関するフローの変動は、大量分配と激しい蓄積の後、徐々に減少し、需要と供給の間の均衡に向かう傾向があることがわかる。

長期投資家は、資産を貯めるか使うかについて、全体として明確なコンセンサスがなく、一部は売り手、一部は買い手となっているようだ

。

図7:長期投資家のネットポジションの推移

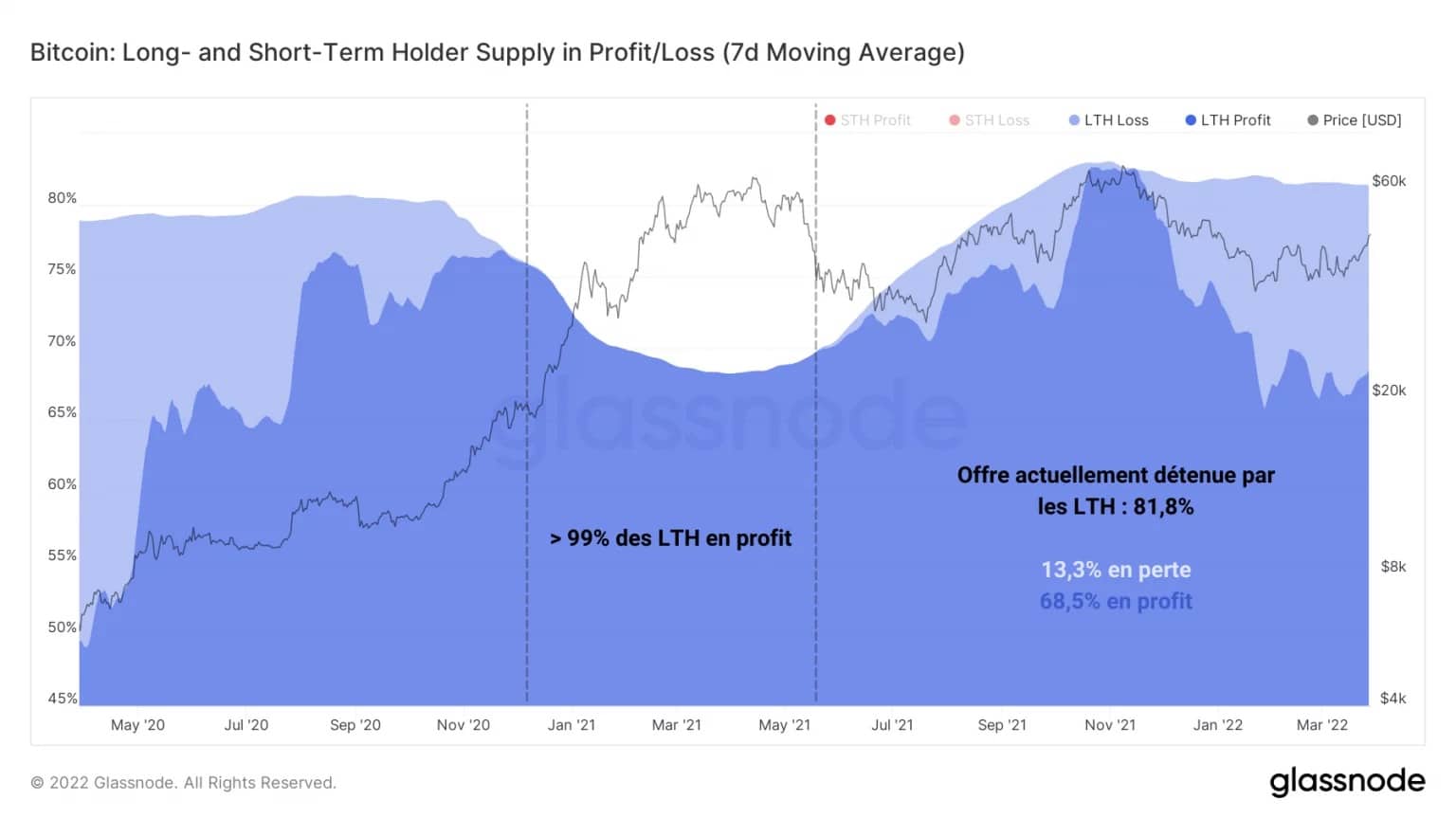

BTCの供給量の81.8%を傘下に収め、LTHはこれらのトークンをほぼ利益で保有しているが、約5分の1がまだ潜在的な損失を抱えている。

BTC価格上昇に伴う強気配信の時期は、大多数のLTHが利益を得る立場にあるときに発生することを考えると、このダイナミズムが始まるのは早すぎる可能性がある

。

図8:長期投資家が保有する損益ポジションの供給量

BTC価格上昇に伴う強気配信の時期は、大多数のLTHが利益確定するタイミングで発生することを考えると、この動きが始まるのは早すぎる可能性があります。

そのため、現在、これらの企業の足かせとなっているのは、価格がまだ低いことや、損失を出している長期投資家が買い圧力を吸収することによって、売却意欲が湧かないことだと思われる。

しかし、LTHの総コストベースは16,000ドル弱と、現状ではコホート全体で100%を超える潜在的な利益をもたらすのに十分な低さである。

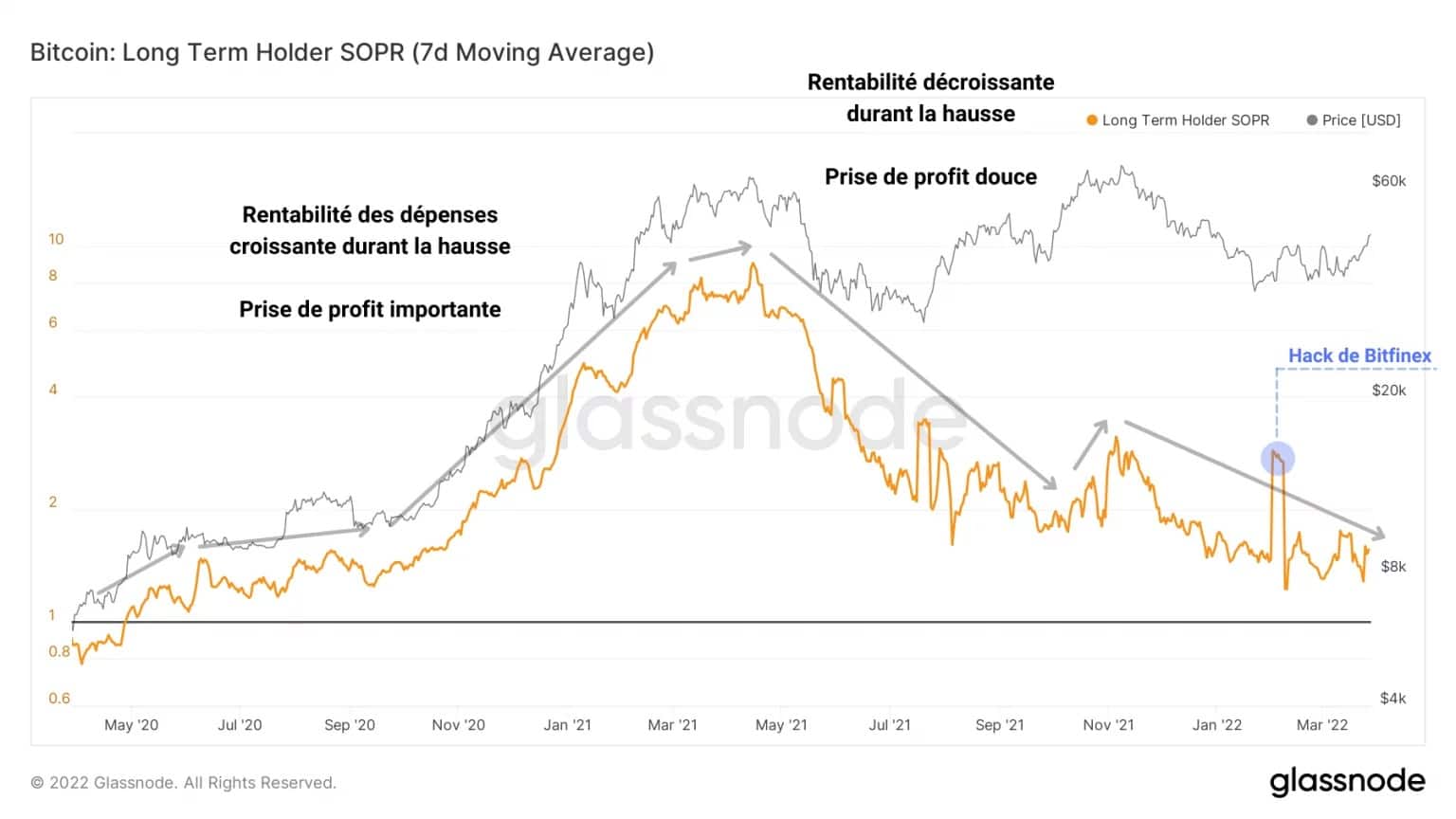

このコーホートは現在、消費に関して一貫した秩序ある行動をとっているようには見えませんが、今後数ヶ月間、強気な分布の始まりとして注視すべきチャートと言えます。

図9:LTH SOPR

LTH SOPRは、155日以上経過した1BTCの購入価格と売却価格の比率として記述されています。

損益分岐点(LTH-SOPR=1)から収益率が8を超えるまで緩やかな上昇トレンドを採用し、投資家の支出の収益性が長期的にどのように推移するかを示す指標。

2020年5月から2021年5月にかけて利益確定が進み、その後、BTC価格の下落により支出収益性が徐々に低下していくという動きがはっきりと見て取れるのです。

したがって、信頼できる上昇トレンドの中で新たな利益確定局面を見極めるには、

を観察する必要があります。

- は、赤字状態のLTHの割合が低下したこと。

- LTHコホートの保有量の減少に伴い、大幅な資金流出が発生しました。

- 販売用トークンを購入する準備ができている短期投資家(STH)の保有数が増加したことです。

- BTC価格が最高値を更新した際のLTH支出の収益性向上について。

」。

リスクテイクへの回帰が顕著に

。

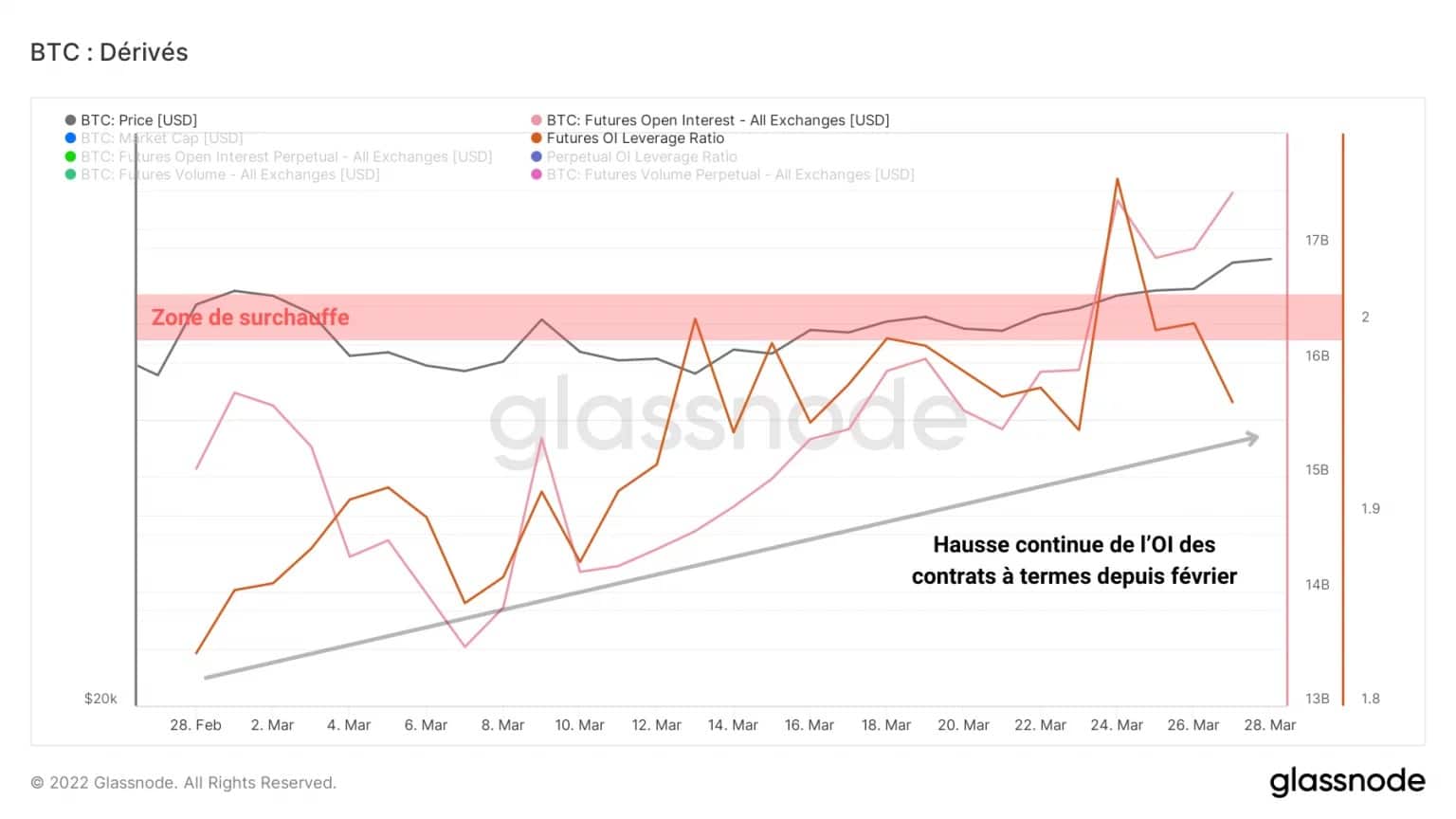

次に、デリバティブ市場に目を向けてみましょう。先物および永久契約の取引所は、取引量が少ないにもかかわらず、現在、総額270億ドル以上となっています。

先物市場のレバレッジの度合いを見てみると、建玉は着実に増えており、ビットコインの時価総額の1.94%に達していることがわかる。

2021年までは、時価総額の2.0%を超えるレバレッジ比率は歴史的にハイリスクな時期であり、しばしば激しいパージ(ショートまたはロングのスクイーズ)が続く。

図10:先物取引の建玉残高

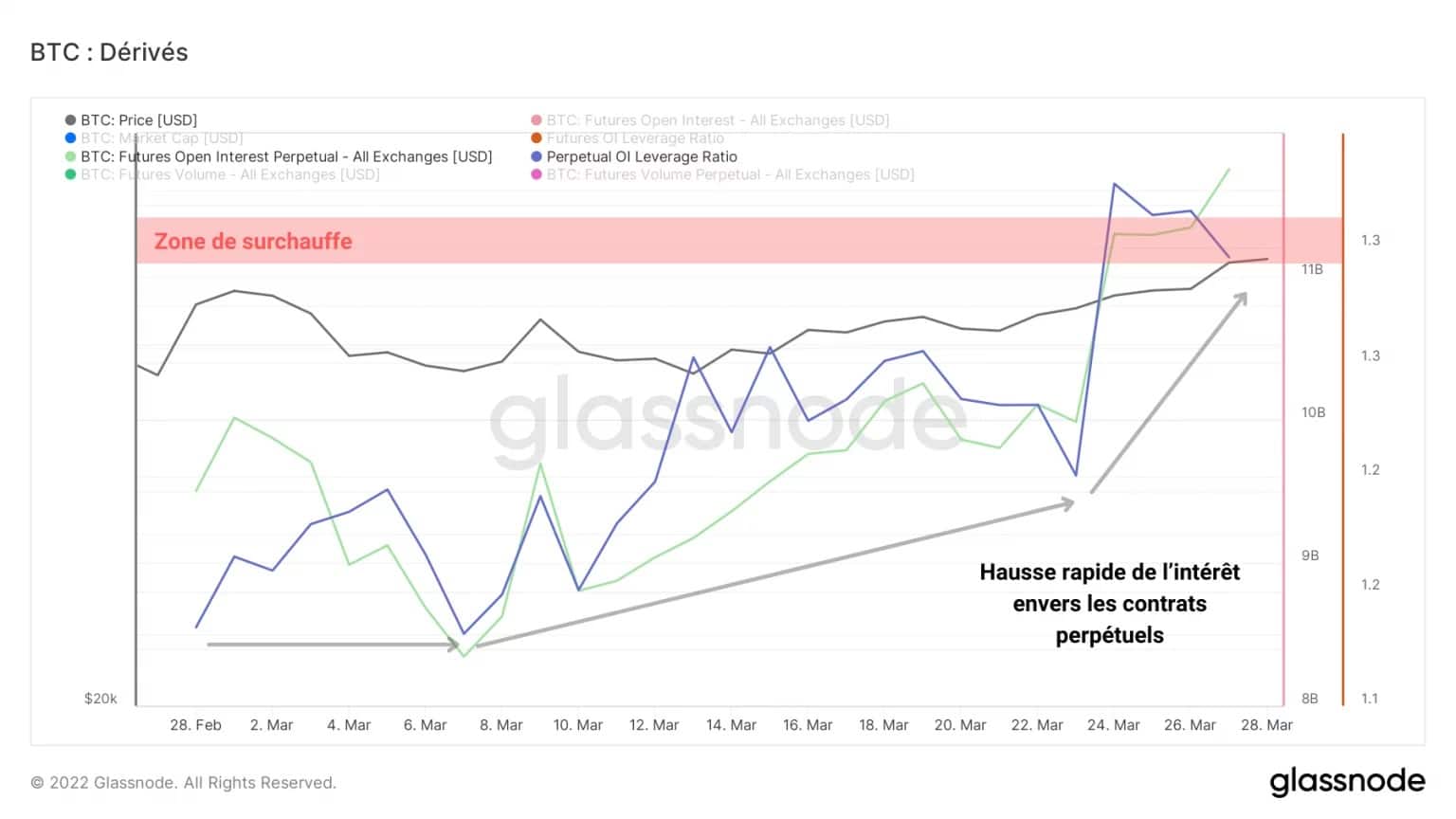

永久先物市場の建玉はビットコインの時価総額の1.28%に相当し、高いレベルのリスクと関連する分野である。

また、現在、市場は期限付き先物契約よりも、永久スワップに優先的に資金を投入しているようだ。

このような金利水準では、清算の連鎖が起こりやすく、方向性に関係なく、市場に高いボラティリティをもたらす。

図11:永久契約に対する建玉

この可能性に反して、ドル建ての取引量を確認すると、3月中旬以降、着実に減少していることがわかる。

デリバティブの分野では多くの資本が投入されていますが、今のところあまり活発ではないようです。ただし、このエリアは大きな動きがある可能性があるため、細心の注意を払う必要があります。

Figure 12: Futures and Perpetuals Trading Volume

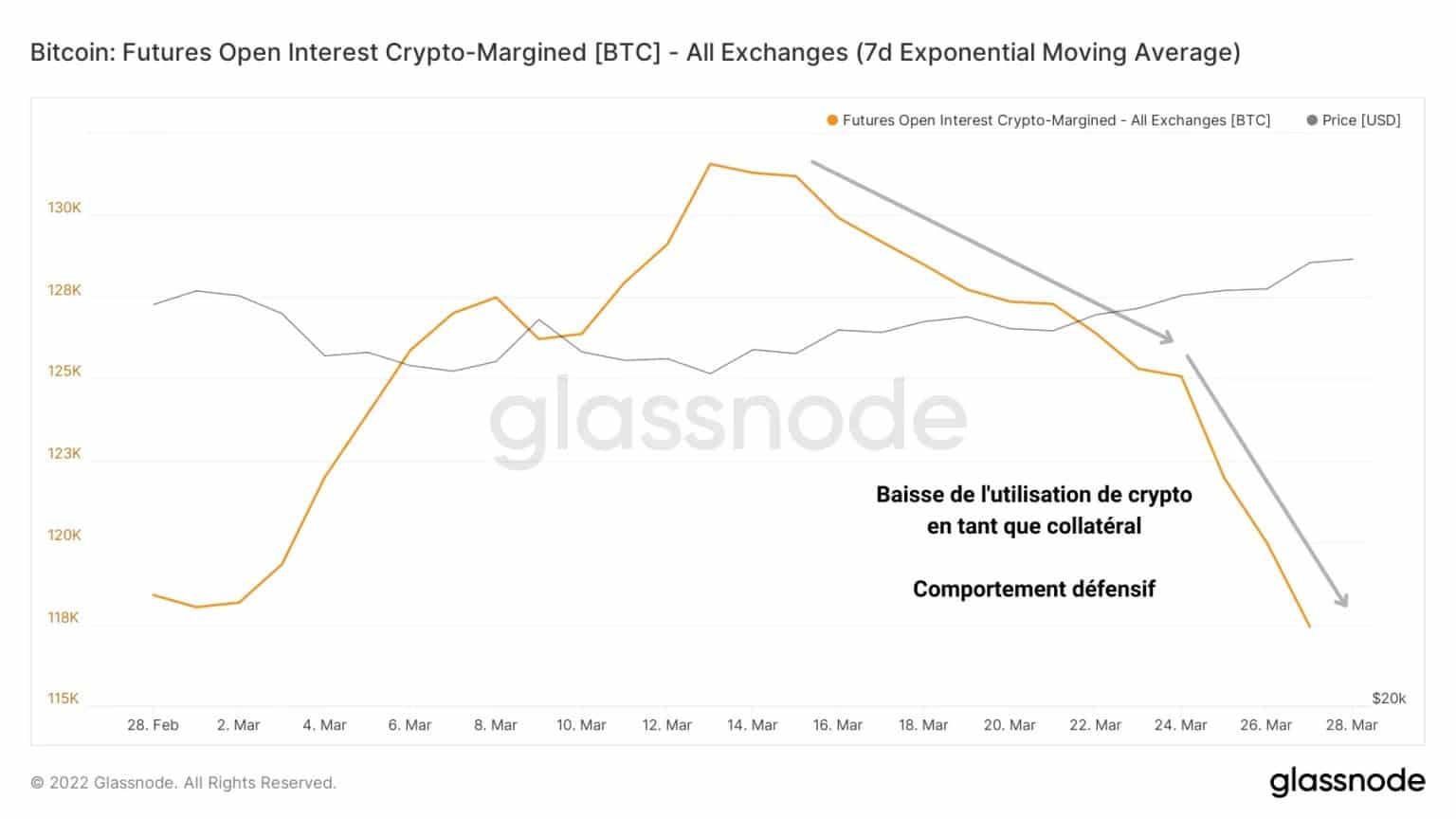

さらに、市場ではBTCを担保としたレバレッジ借入の利用が減少しているようです。安定したコインで資金を調達することを選択した投機家の中には、マージンコールを避けるために、担保のリスクエクスポージャーを制限している人もいます。

この戦略は、参加者の慎重さを示しており、今後数週間の健全な上昇のために建設的である可能性がある

。

Figure 13: Open interest funded via crypto collateral

今回のオンチェーン解析のまとめ

。

全体として、最近の価格上昇はひとまずの息抜き程度で、ファンダメンタルレベルでの持続的な上昇はまだ確保されていないようです。しかし、市場構造は建設的であり、BTCの最近の統合を受け、希望を正当化します。

BTCが大きく再生されないのは、長期的な投資家のコミットメントがまだ不足していることを示しています。理想的には、LTHからSTHへの資本の回転と強気の分配を見るために、このコホートが上方で協調して利益確定を行う新しい段階を開始するのを待つ必要があります。

さらに、デリバティブ市場の投機家は、まだ取引量が少ないにもかかわらず、すでに相当量の資本を投入し、高いリスクにさらされているようだ。そのため、ボラティリティが非常に高くなり、今後数週間のうちに過剰なレバレッジを解消する可能性があります。