– Zijn de ingrediënten voor een duurzame stijging aanwezig?")

Nu het uit de bandbreedte breekt die aan het begin van het jaar werd vastgesteld, vertoont de prijs van Bitcoin (BTC) bemoedigende tekenen van een ommekeer. Is het echter niet te vroeg om de overwinning uit te roepen en deze stijging als 100% betrouwbaar en duurzaam te beschouwen? De huidige marktstructuur lijkt erop te wijzen dat niet alle ingrediënten voor een vlotte ommekeer aanwezig zijn. On-chain analyse van de situatie

Bitcoin neemt een adem van verse lucht

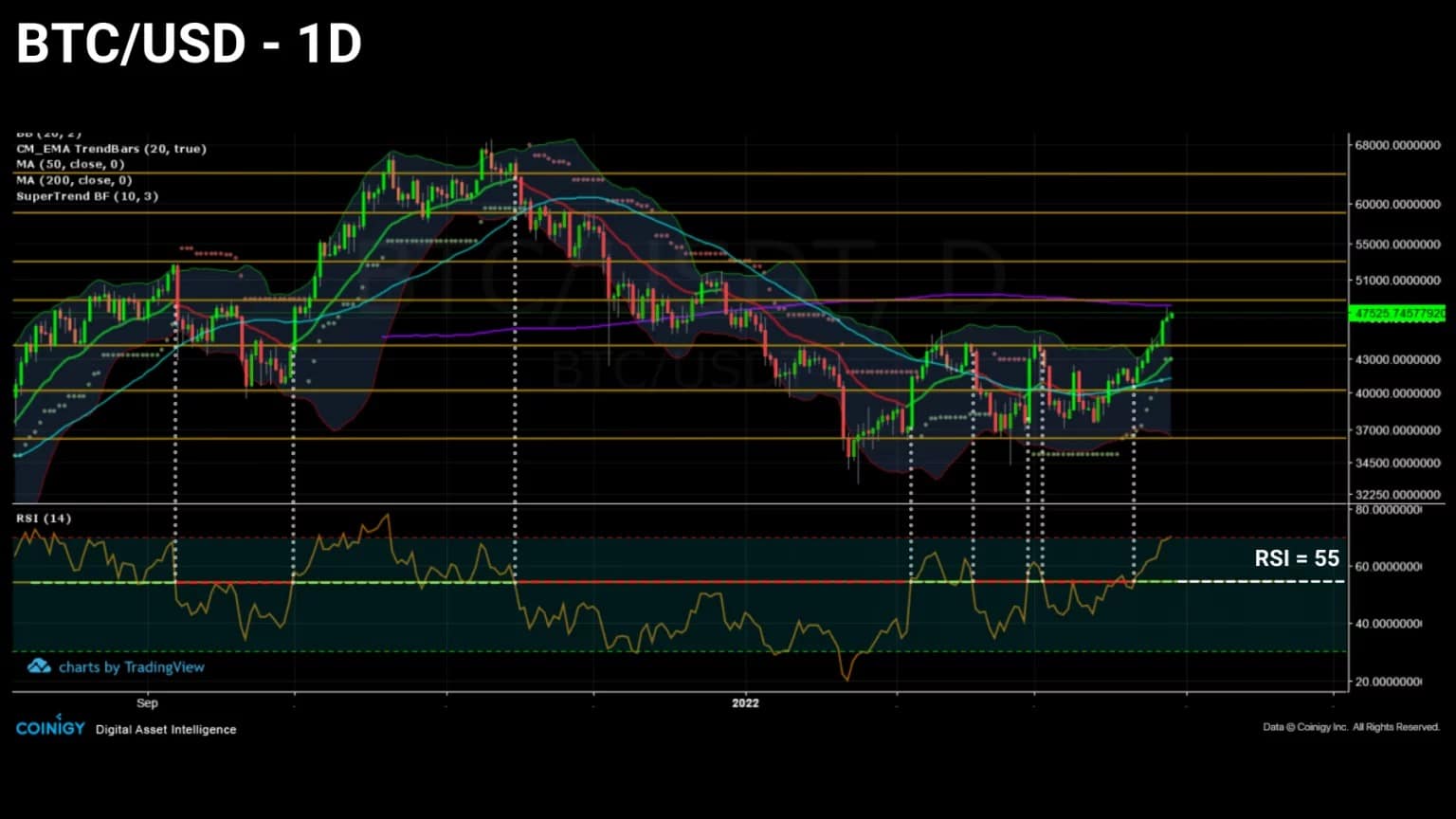

De prijs van Bitcoin (BTC) vertoont bemoedigende tekenen van een trendomkeer. Na een zesde succesvolle test, breekt BTC door de $44.500 weerstand en is op weg naar het volgende belangrijke niveau: het $50.000 niveau.

Na meer dan twee maanden van consolidatie lijkt de markt een opgaande trend te hervatten. Het valt nog te bezien of de huidige marktstructuur deze tendens in de hand werkt en of deelnemers bereid zijn hun winsten binnen een potentiële uptrend te realiseren.

Figuur 1: Dagelijkse Bitcoin (BTC) prijs

Deze week bekijken we de markt vanuit drie verschillende hoeken om te zien of de voorwaarden aanwezig zijn om een duurzame rally te hervatten.

- De vernietiging van Token Days (TDs). Door het bestuderen van het uitgaven- of spaargedrag van BTC die op de blockchain vervallen, zullen we inzicht krijgen in het engagement van investeerders op lange termijn (LTH).

- LTH positionering. Aan de hand van het koop-/verkoopgedrag van langetermijnbeleggers en hun rentabiliteitsniveau kunnen wij de waarschijnlijkheid van een bullish distributiefase inschatten.

- Derivatenmarkt vooringenomenheid. De analyse van de evolutie van het nemen van risico’s en van de schommelingen van het kapitaal dat aan de financiële derivaten wordt besteed, geeft ons informatie over de psychologische vooringenomenheid van de speculanten en over de duurzaamheid van de tendens in wording.

Onvoldoende verjonging van BTC

Om een levensvatbare uptrend te identificeren, geeft het observeren van de vernietigingsgraad van Token Days (TDs) ons belangrijke informatie.

Het is inderdaad gebruikelijk om de vorming van pieken in de vernietiging van stijgende JJ’s waar te nemen tijdens sterke bullish fases, terwijl bearish fases worden gekenmerkt door zwakke episodes van vernietiging, behalve tijdens capitulaties van grote amplitudes.

Laten we, voor we verder gaan, even in herinnering brengen hoe het JJ creatie / vernietiging proces werkt. Token days zijn een maatstaf voor de economische activiteit van de bitcoin, waarbij aan BTC’s belang wordt gehecht in verhouding tot hun staat van sluimering en rijping.

Elke 24 uur zal een slapende UTxO een “token dag” verzamelen. Wanneer het uiteindelijk opgebruikt is, wordt de opgebouwde JJ-telling op nul gezet, of “vernietigd”.

Het aantal JJ’s dat in een bepaalde periode wordt vernietigd, is dus een functie van het aantal uitgegeven munten vermenigvuldigd met de levensduur van die munten:

- Een UTXO van 2 BTC inactief voor 100 dagen accumuleert 200 JJ ;

- Een UTXO van 0,5 BTC die 100 dagen inactief is, accumuleert 50 D;

Een UTXO van 10 BTC inactief voor 6 uur (0,25 dagen) draagt 2,5 DD.

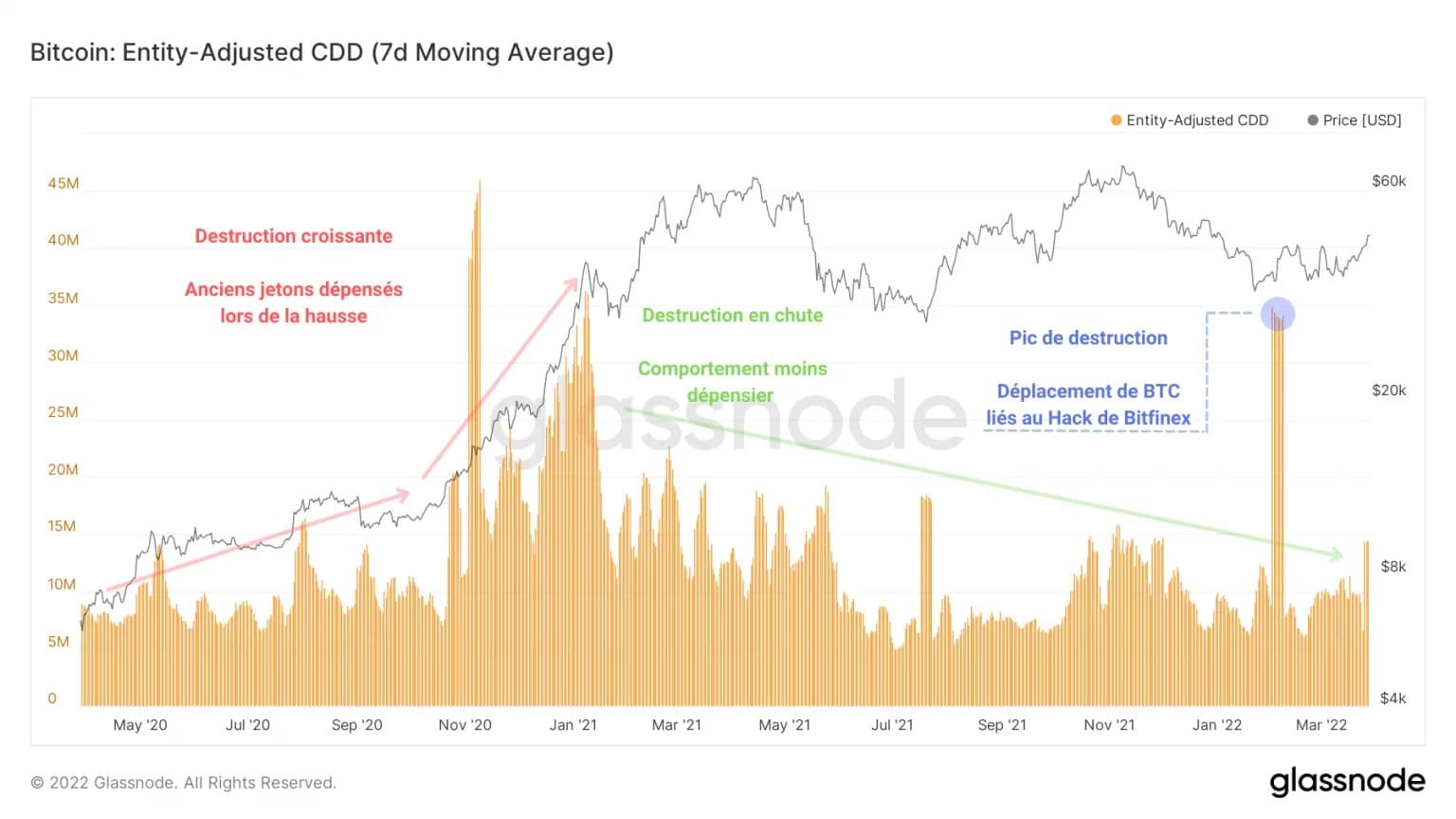

Onderstaande grafiek geeft de JJ’s weer die worden vernietigd door geen rekening te houden met overdrachten tussen adressen van dezelfde entiteit, om een interne overdracht niet als een potentiële verkoop te interpreteren.

Figuur 2: Vernietigde lopers

We kunnen dan twee trends onderscheiden: een toename van het aantal vernietigde JJ’s in 2020 en begin 2021, gevolgd door een voortdurende afname van het aantal vernietigde JJ’s, vanaf februari 2021 tot vandaag.

Deze twee tegengestelde gedragingen wijzen op twee complementaire paradigma’s: uitgeven of winst nemen (rood) tijdens hausses en sparen, accumuleren en – in zeldzame gevallen – verlies nemen (groen) tijdens correcties.

Op dit moment heeft er nog geen significante vernietigingspiek plaatsgevonden, wat aangeeft dat doorgewinterde investeerders, die BTC accumuleren in afwachting van een krachtige rally, nog niet begonnen zijn met hun bullish distributieproces.

De vernietigingspiek op 1 februari 2022 werd veroorzaakt door de verplaatsing van fondsen van de Bitfinex hack in 2017 en kan, hoewel het de effectiviteit van on-chain analyse in termen van heuristiek aantoont, niet in verband worden gebracht met waarneembaar gedrag van marktdeelnemers.

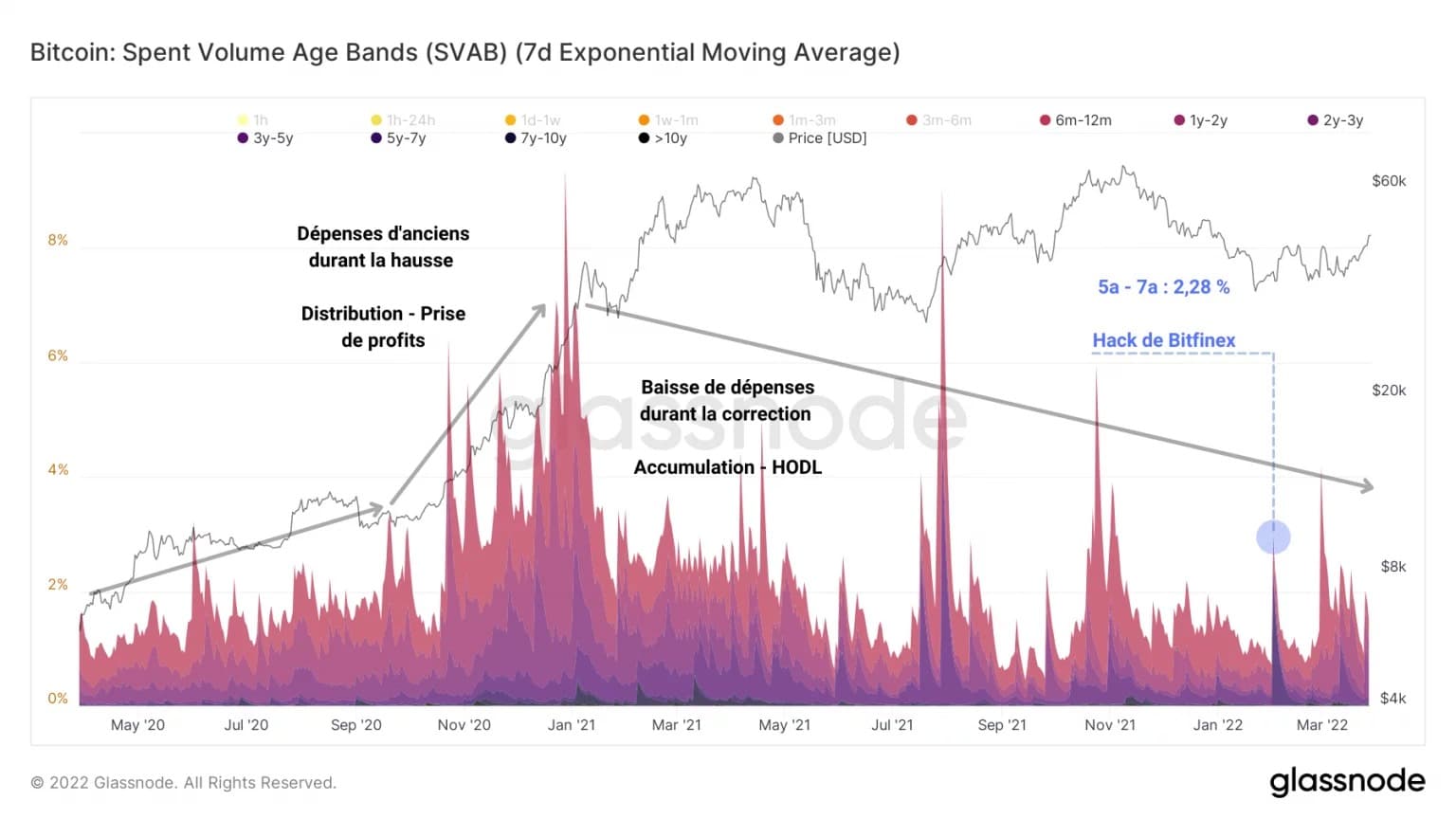

Deze tweede grafiek groepeert de uitgegeven BTC in verschillende gradaties volgens hun leeftijd en geeft ze weer door gekleurde banden in verhouding tot het totaal aantal verplaatste fiches. Kortom, het meet het niveau van de leeftijd van de uitgaven en het aandeel ervan in het totale uitgavenvolume.

Figuur 3: Leeftijdsgroep van bestedingsvolume

We zien een gelijkenis met de vorige grafiek: zowel in hoeveelheid als in volume vertraagt de besteding van oude BTC en vertoont geen tekenen van ommekeer.

Deze vaststelling laat ons toe verder te gaan en te stellen dat de correctie, van november 2021 tot maart 2022, het aantal rijpe BTC heeft doen dalen, maar ook dat deze periode aanleiding heeft gegeven tot een zeer sterke accumulatie.

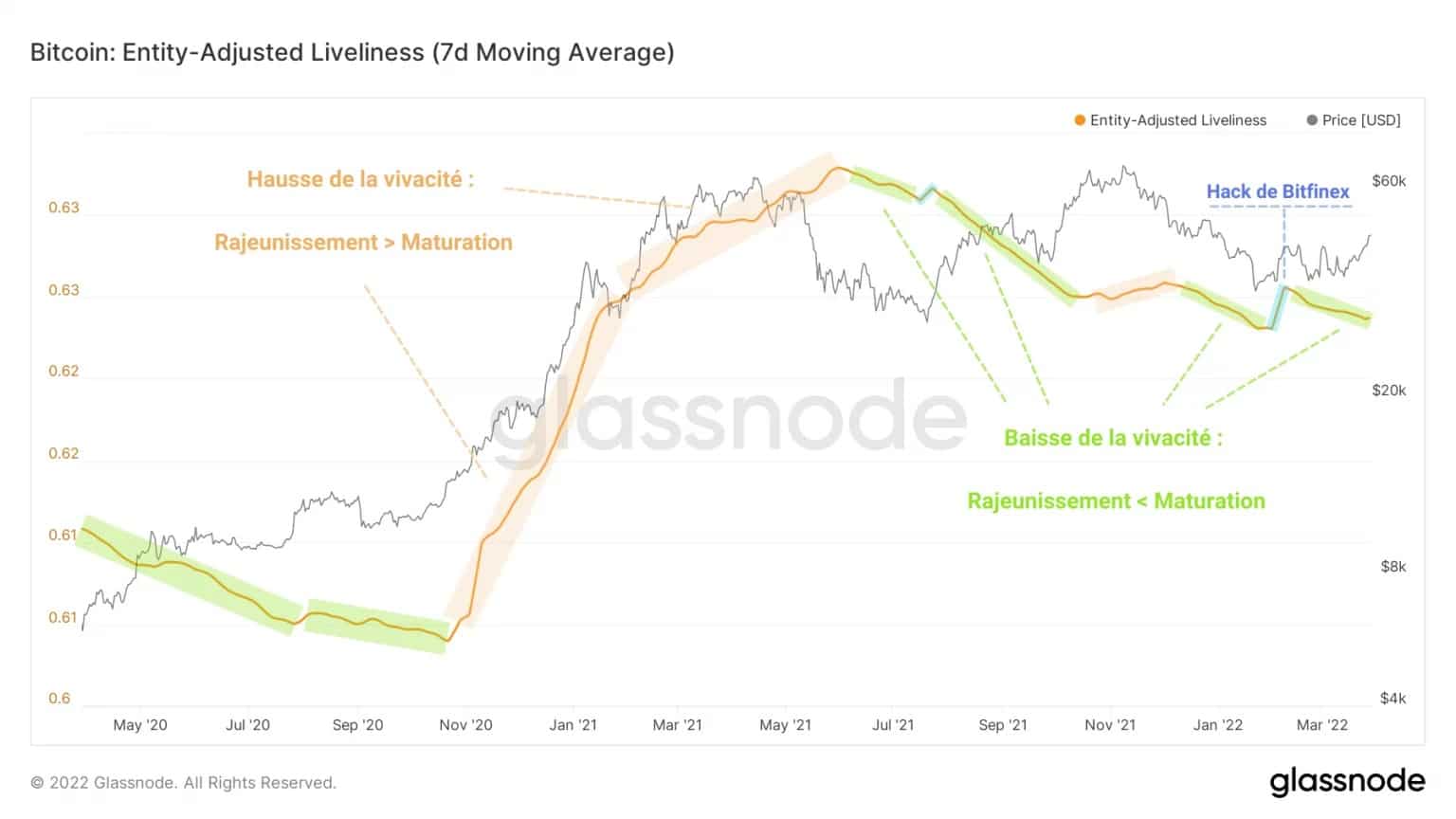

De levendigheid, een maatstaf voor de verjonging en de rijping van BTC, wijst inderdaad op een duidelijk overwicht van de rijping tijdens deze periode, net als tijdens de correctie na de capitulatie in mei.

De levendigheid wordt berekend als de verhouding tussen de cumulatieve JJ’s die zijn vernietigd en de cumulatieve som van alle JJ’s die ooit door het netwerk zijn geaccumuleerd, en biedt inzicht in veranderingen in het gedrag van HODLing, wat helpt om accumulatie- of distributiepatronen van langetermijninvesteerders te identificeren.

Figuur 4: Levendigheid

In feite lijkt het uit de geleidelijke daling van de levendigheid dat meer BTC een volwassen staat binnengaan dan worden verjongd, een teken dat de markt bias nog niet ten koste gaat.

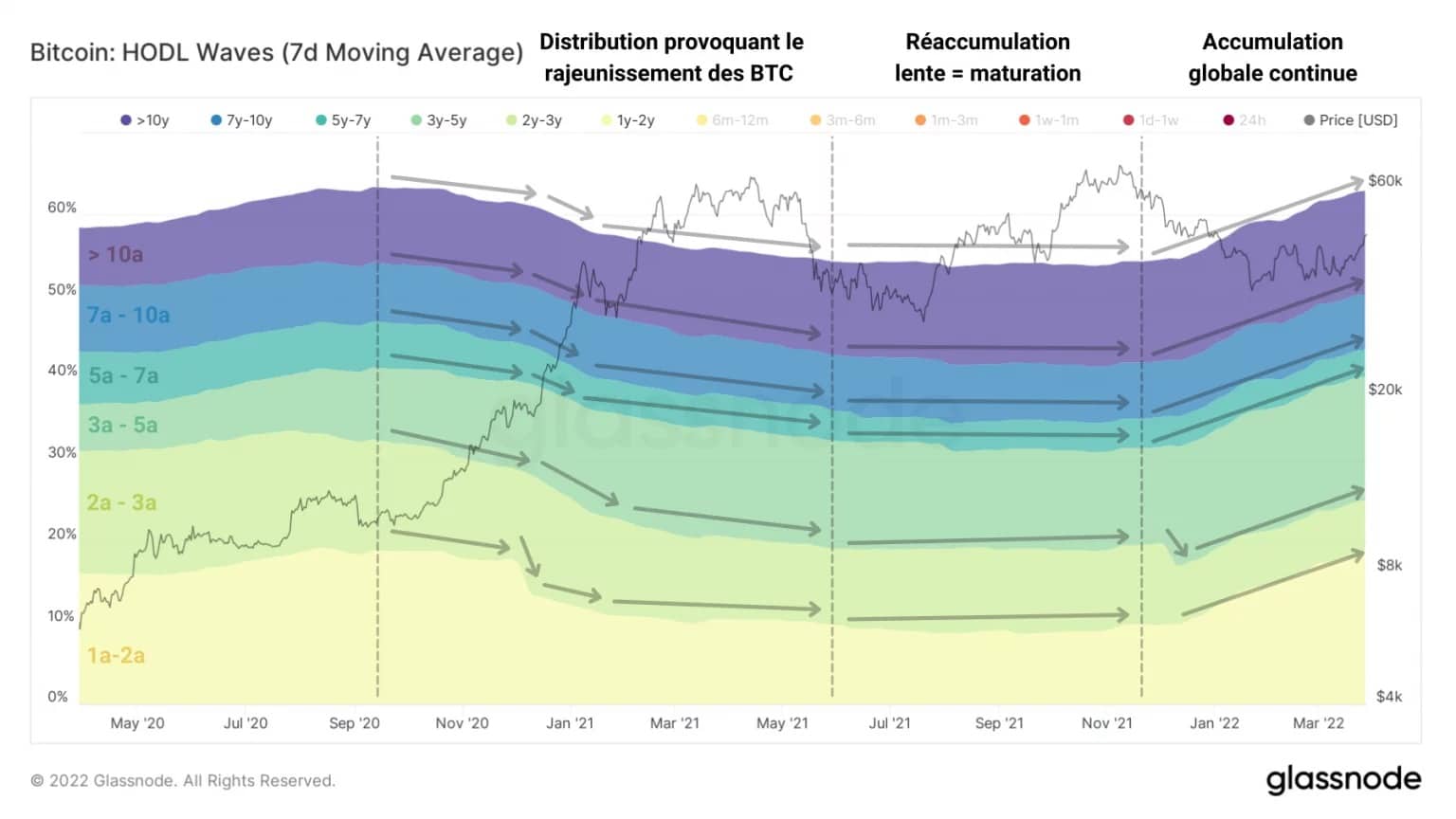

Een laatste voorbeeld van dit proces van sparen en rijpen van BTC kan worden bereikt via de studie van HODL-golven.

Door de banden van BTC te selecteren die ten minste één jaar oud zijn, komt een relatief gecoördineerde wereldwijde dynamiek naar voren die wijst op een accumulatie en een voortdurende rijping die sinds december 2021 aan de gang zijn.

Op basis van deze waarnemingen lijkt het erop dat de betrokkenheid van beleggers op de lange termijn, met name door hun bestedingsgedrag, nu onvoldoende is om een grootschalige bullish distributie op gang te brengen.

Figuur 5: HODL-golven van meer dan een jaar

Een gebrek aan coördinatie van HODL uitgaven

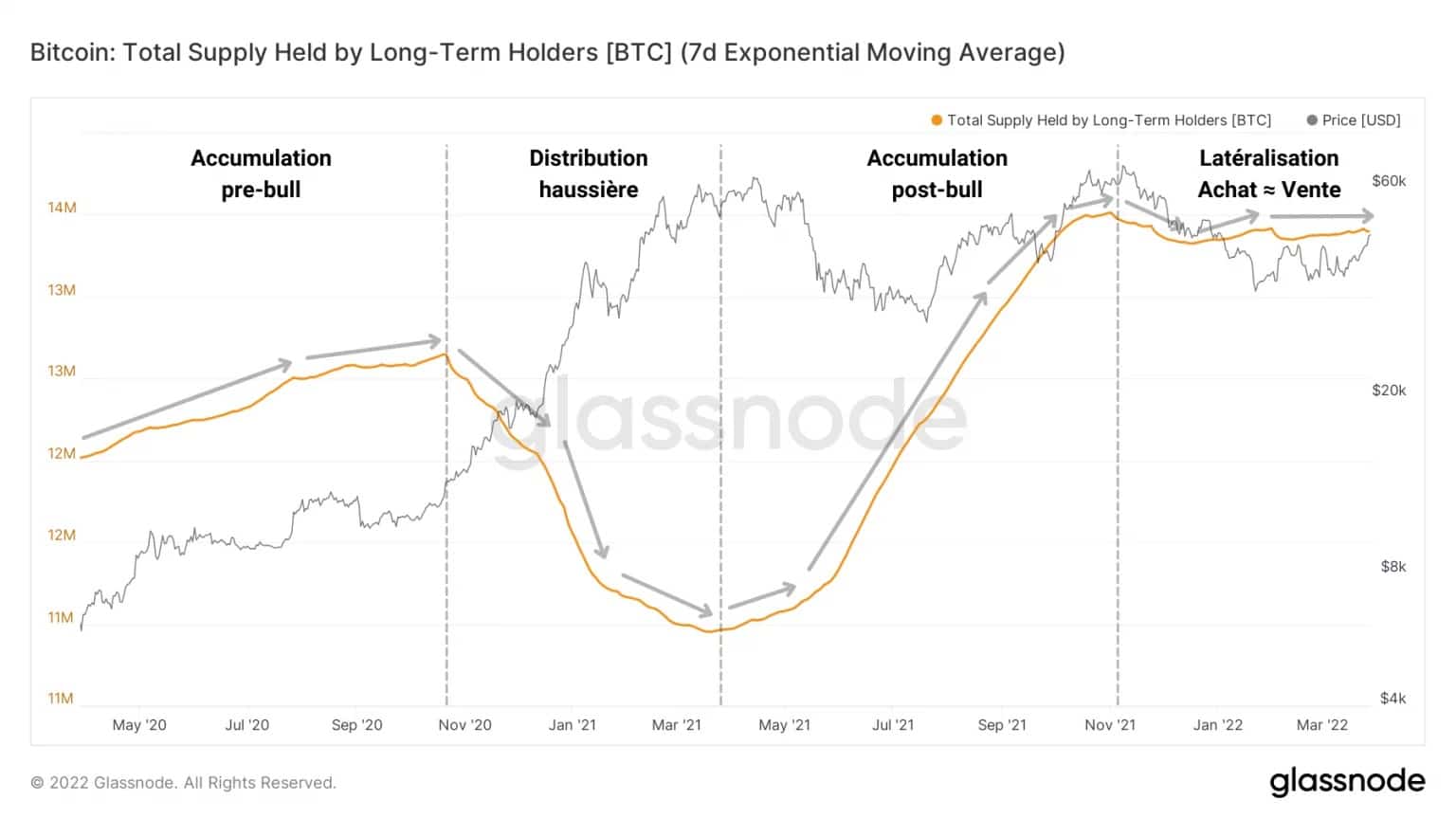

Als men de dynamiek van het aanbod in het bezit van LTH’s beschouwt als een katalysator voor hun uitgavengedrag, is de situatie duidelijk: met een accumulatie van 13,4 miljoen BTC, bewegen de activa in het bezit van dit cohort zijwaarts sinds november 2021.

Figuur 6: Aanbod in handen van langetermijnbeleggers

Aankopen die de verkopen bijna perfect in evenwicht houden, wijzen erop dat deze entiteiten nog geen gecoördineerde distributie zijn aangegaan en waarschijnlijk wachten op hogere prijzen om verdere winsten te realiseren.

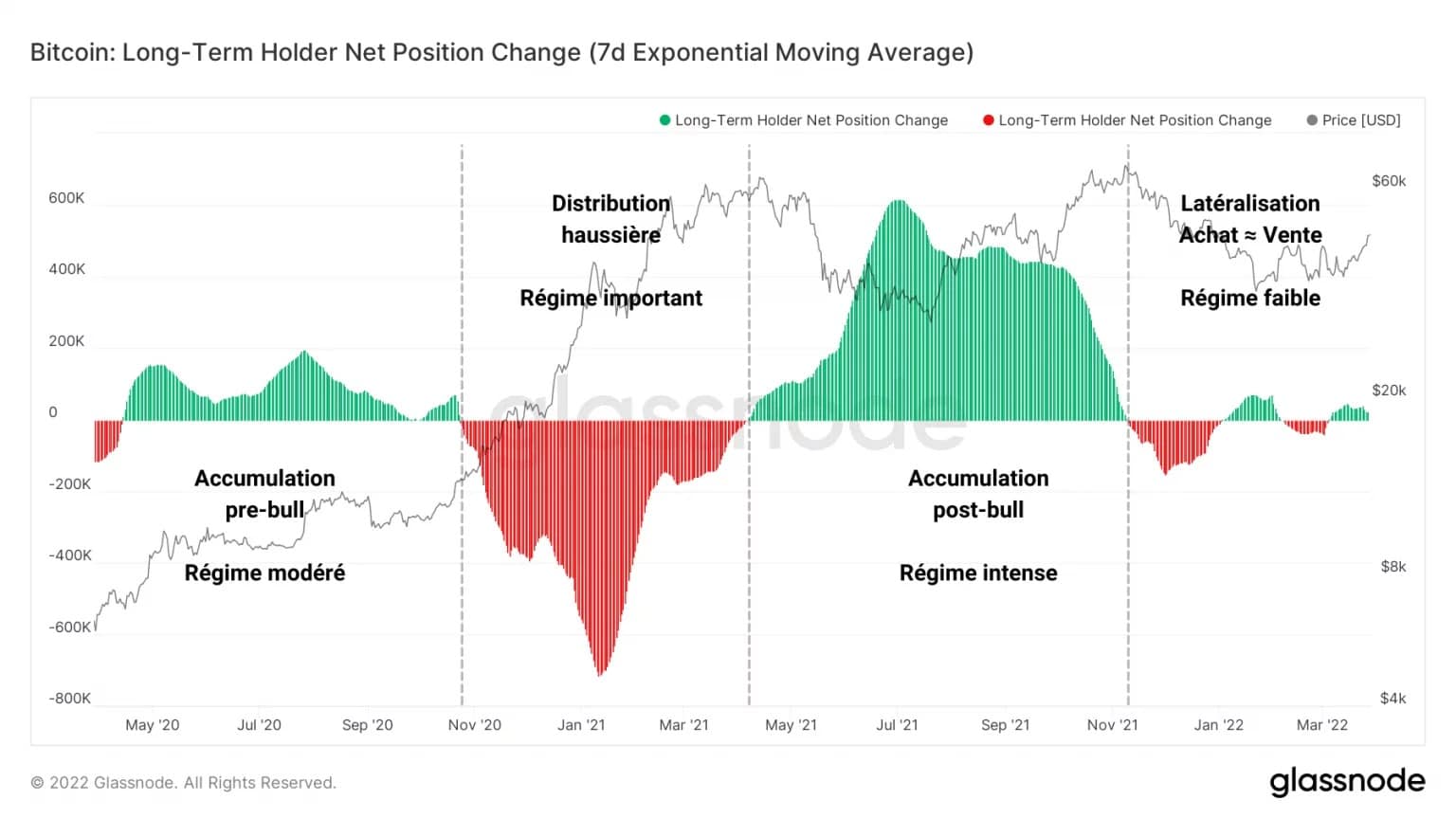

Uit de ontwikkeling van de nettopositie van LTH’s blijkt namelijk dat na een grote spreiding en vervolgens een sterke accumulatie, de met deze cohort samenhangende fluctuaties in de stromen geleidelijk afnemen, zodat er een evenwicht tussen vraag en aanbod ontstaat.

Het lijkt erop dat langetermijnbeleggers deels verkopers en deels kopers zijn, zonder dat er een duidelijke algemene consensus bestaat over de vraag of zij hun vermogen moeten sparen of uitgeven.

Figuur 7: Verandering in nettopositie van langetermijnbeleggers

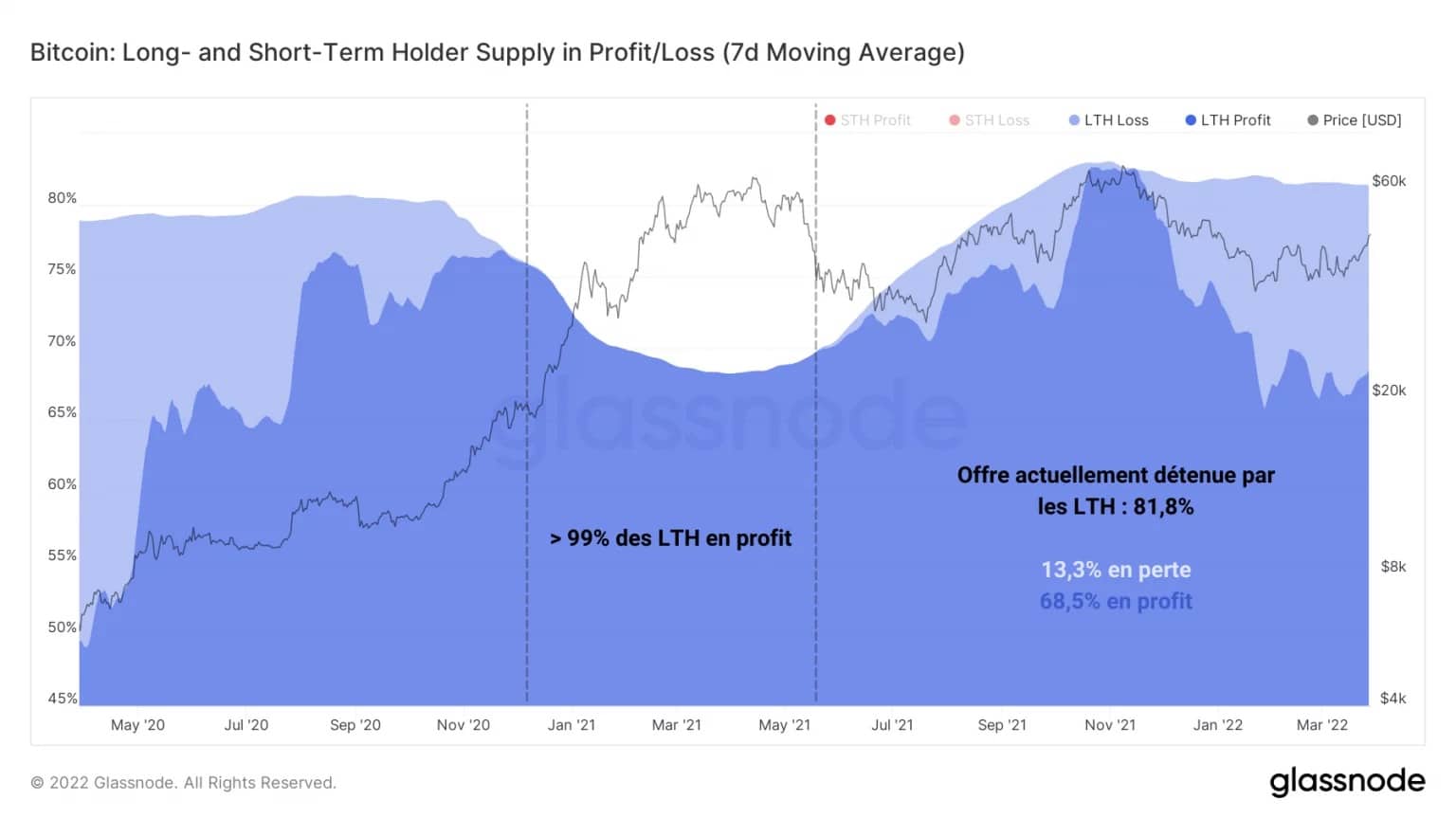

Met 81,8% van de uitstaande BTC voorraad onder hun paraplu, houden LTHs deze tokens grotendeels aan met winst, hoewel ongeveer een vijfde van hen nog steeds latente verliezen heeft.

Aangezien periodes van bullish distributie die de BTC prijsstijging begeleiden zich voordoen wanneer een grote meerderheid van de LTH’s in een positie zijn om winst te nemen, is het mogelijk te vroeg om deze dynamiek te zien beginnen.

Figuur 8: Aanbod aangehouden door langetermijnbeleggers in winst/verlies-positie

Aangezien periodes van bullish distributie die de BTC prijsstijging begeleiden zich voordoen wanneer een grote meerderheid van de LTH’s in een positie zijn om winst te nemen, is het mogelijk te vroeg om deze dynamiek te zien beginnen.

Een waarschijnlijke rem op deze entiteiten is momenteel dan ook het gebrek aan stimulans om te verkopen, hetzij door een nog steeds lage prijs, hetzij door de koopdruk die wordt opgevangen door langetermijnbeleggers die nog steeds verlies maken.

Toch is de totale kostenbasis van LTH’s, iets minder dan 16.000 dollar, momenteel laag genoeg om het hele cohort een latente winst van meer dan 100% te geven.

Hoewel dit cohort zich momenteel niet op een consistente en ordelijke manier lijkt te gedragen met betrekking tot hun uitgaven, is dit de grafiek om in de komende maanden nauwlettend in de gaten te houden voor het begin van een bullish distributie.

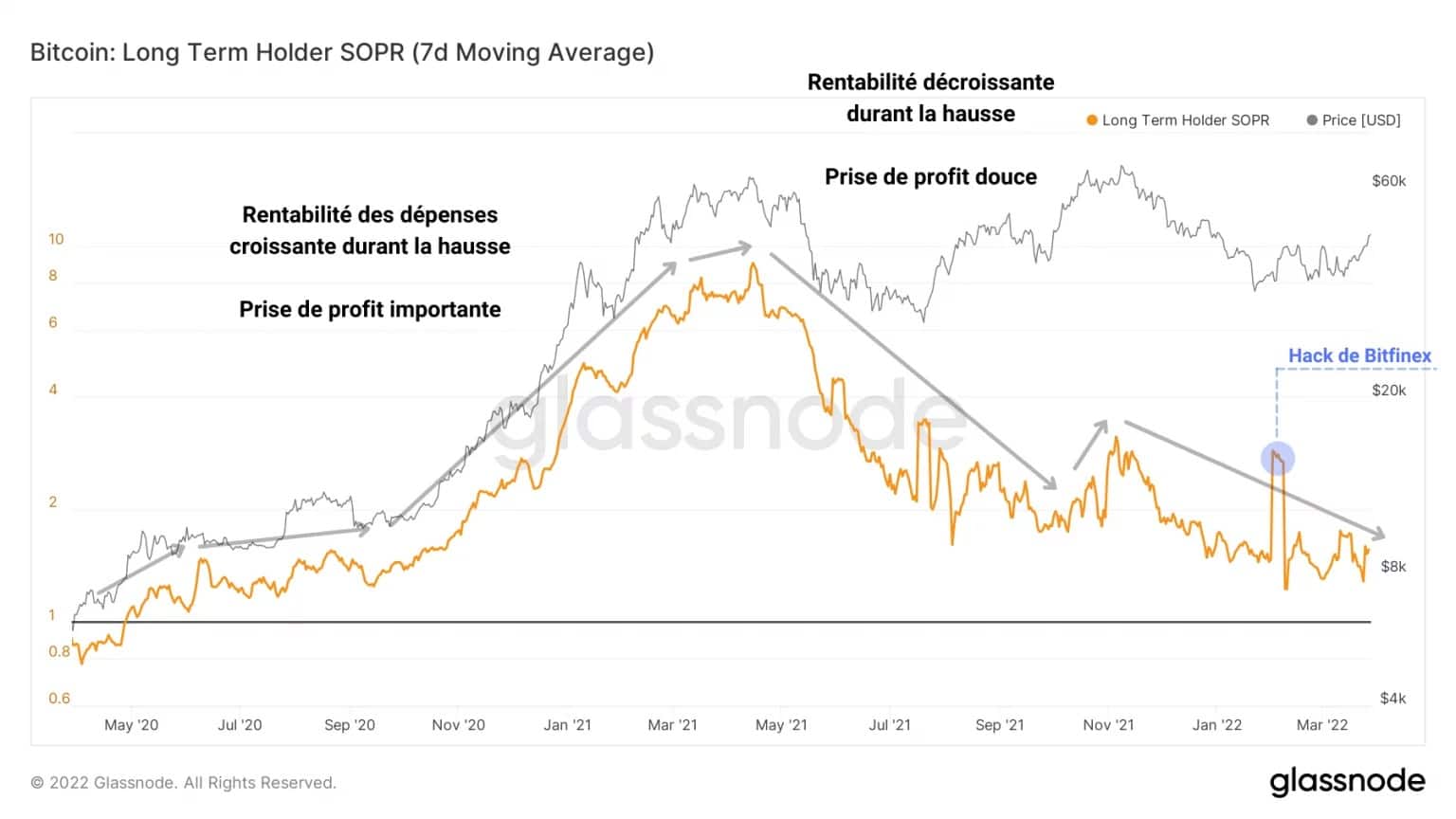

Figuur 9: LTH SOPR

De LTH SOPR wordt beschreven als de verhouding van de aankoopprijs tot de verkoopprijs van 1 BTC meer dan 155 dagen oud.

Aan de hand van een geleidelijke opwaartse trend vanaf het break-even-punt (LTH-SOPR = 1) tot rentabiliteitsratio’s van meer dan 8, volgt deze metriek de ontwikkeling van de rentabiliteit van de uitgaven van de investeerders op lange termijn.

We zien duidelijk een dynamiek van toenemende winstnemingen van mei 2020 tot mei 2021, gevolgd door een geleidelijke daling van de winstgevendheid van de uitgaven als gevolg van de daling van de BTC-prijs.

Dus, om een nieuwe winstnemingen binnen een betrouwbare uptrend te identificeren, zullen wij moeten observeren:

- de daling van het percentage van LTH in een verlieslatende staat;

- de daling van de deelnemingen van het LTH-cohort, die gepaard ging met aanzienlijke uitstroom;

- de toename van het bezit van korte-termijn beleggers (STH), klaar om de tokens te kopen voor de verkoop;

- de toename van de winstgevendheid van LTH uitgaven als de BTC prijs nieuwe hoogtepunten bereikt.

Noteable return to risk taking

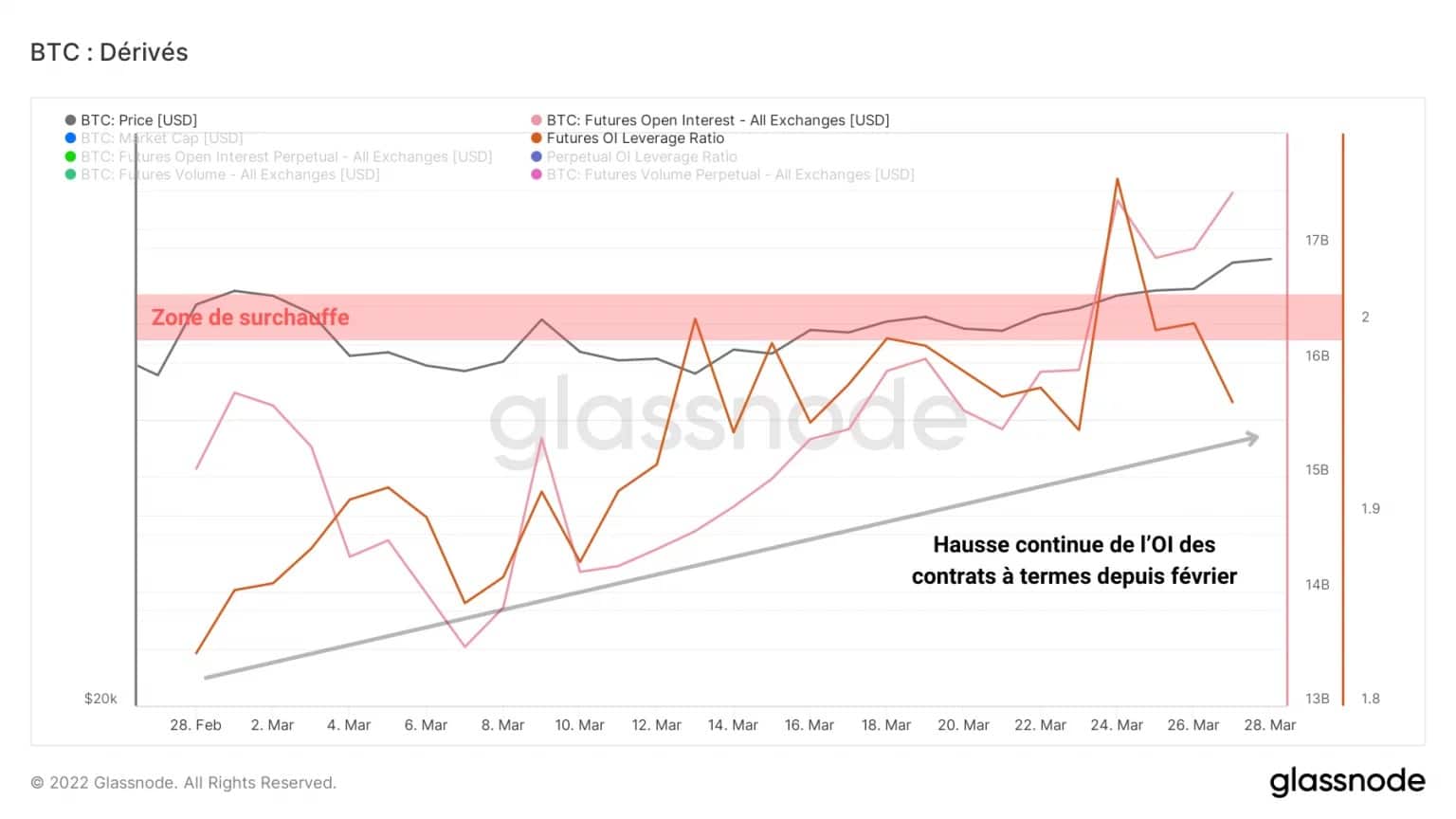

Laten we naar de derivatenmarkten gaan. De beurzen die futures en perpetuele contracten aanbieden, hebben nu ondanks lage volumes een totaal van meer dan 27 miljard dollar.

Als we kijken naar de mate van hefboomwerking op de futuresmarkten, zien we dat de open rente gestaag toeneemt, tot 1,94% van de marktkapitalisatie van bitcoin.

Tot 2021 waren hefboomratio’s van meer dan 2,0% van de marktkapitalisatie historisch gezien perioden met een hoog risico, vaak gevolgd door een gewelddadige zuivering (short of long squeeze).

Figuur 10: Open rente in futures-contracten

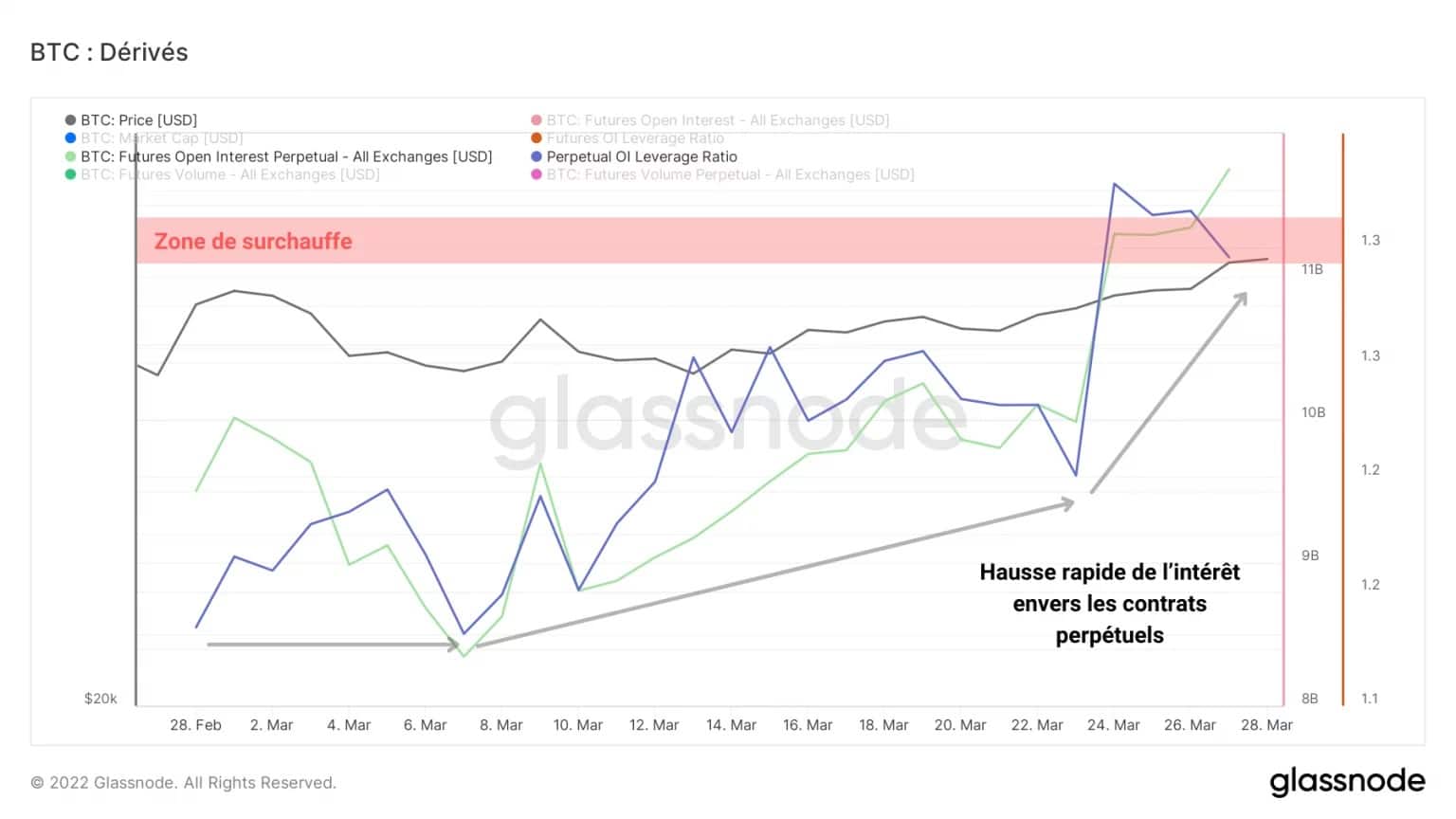

Open rente in de eeuwigdurende termijnmarkt vertegenwoordigt 1,28% van de marktkapitalisatie van bitcoin, een gebied dat wordt geassocieerd met hoge risiconiveaus.

Ook lijkt het erop dat de markt momenteel bij voorkeur kapitaal investeert in eeuwigdurende swaps, in plaats van in futurescontracten die aflopen.

Dergelijke renteniveaus maken cascade-liquidatiescenario’s aannemelijk en brengen een hoge volatiliteit op de markt, ongeacht de richting.

Figuur 11: Open rente naar perpetuele contracten

Een onderzoek van de handelsvolumes in dollarcontracten wijst op een gestage daling sinds medio maart.

Hoewel er in de derivatensector veel kapitaal wordt gestoken, lijkt er op dit moment weinig activiteit te zijn. Dit gebied moet echter goed in de gaten worden gehouden om eventuele grote bewegingen op te sporen.

Figuur 12: Futures en Perpetuals handelsvolume

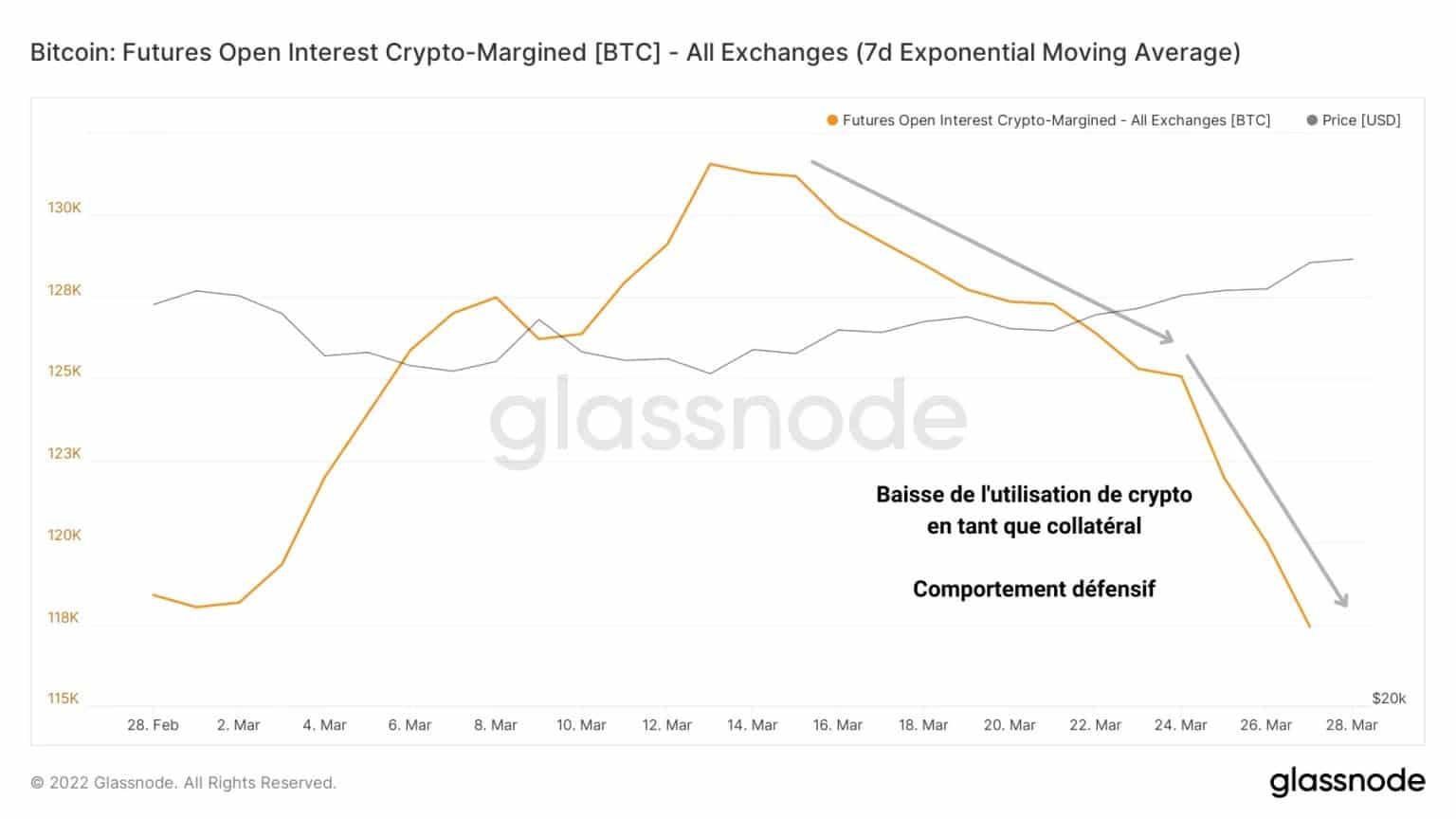

Verder lijkt de markt minder gebruik te maken van leningen met hefboomwerking tegen BTC als onderpand. Sommige speculanten kiezen ervoor om met stablecoins gefinancierde leningen aan te gaan en beperken de risicoblootstelling van hun onderpand om margin calls te vermijden.

Deze strategie getuigt van een zekere voorzichtigheid bij de deelnemers en is mogelijk constructief voor een gezonde rally in de komende weken.

Figuur 13: Open rente gefinancierd via crypto onderpand

Samenvatting van deze on-chain analyse

Over het geheel genomen lijkt het erop dat de recente prijsstijging voorlopig slechts een frisse wind is, die nog niet zorgt voor een duurzame stijging op een fundamenteel niveau. De marktstructuur blijft echter constructief, en maakt hoop legitiem na de recente consolidatie in BTC.

Het uitblijven van een significante verjonging van BTC wijst erop dat het investeerders nog ontbreekt aan engagement op lange termijn. Idealiter moeten wij wachten tot dit cohort een nieuwe fase van gecoördineerde winstnemingen opwaarts ingaat om een bullish verdeling en rotatie van kapitaal van LTH naar STH te zien.

Bovendien lijken speculanten op de derivatenmarkten al een aanzienlijke hoeveelheid kapitaal te hebben ingezet en stellen zij zich nu bloot aan een hoog risiconiveau, ondanks de nog steeds lage handelsvolumes. Een hoge volatiliteit zou dus zeer snel kunnen toeslaan en de markt ertoe kunnen aanzetten om in de komende weken overtollige hefboomfinanciering af te bouwen.