– Jsou přítomny ingredience pro udržitelný růst?")

Cena Bitcoinu (BTC) vystupuje z pásma, které se vytvořilo na začátku roku, a vykazuje povzbudivé známky obratu. Není však příliš brzy na to, abychom vyhlásili vítězství a považovali tento nárůst za stoprocentně spolehlivý a udržitelný? Zdá se, že současná struktura trhu naznačuje, že nejsou přítomny všechny složky pro hladký zvrat. Analýza situace v řetězci

Bitcoin se nadechuje čerstvého vzduchu

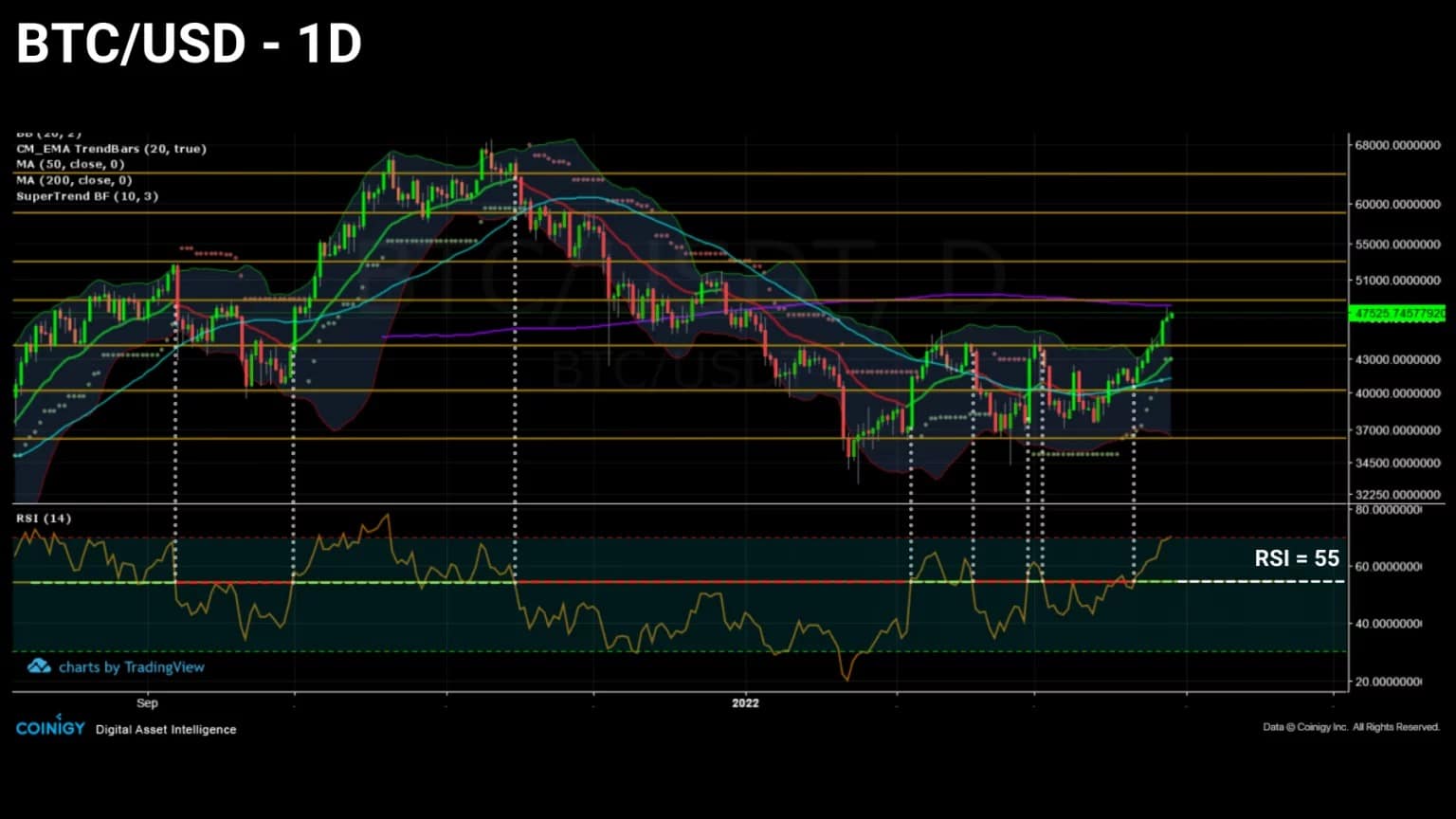

Cena Bitcoinu (BTC) vykazuje povzbudivé známky obratu trendu. Po šestém úspěšném testu BTC překonává rezistenci 44 500 USD a míří k další klíčové úrovni: 50 000 USD.

Po více než dvou měsících konsolidace se zdá, že trh obnovuje růstový trend. Uvidíme, zda současná struktura trhu tento trend podporuje a zda jsou účastníci ochotni realizovat své zisky v rámci potenciálního vzestupného trendu.

Obrázek 1: Denní cena Bitcoinu (BTC)

Tento týden se podíváme na trh ze tří různých úhlů pohledu, abychom zjistili, zda jsou podmínky pro obnovení udržitelné rally:

- Ničení žetonových dnů (TD). Studiem chování BTC při utrácení nebo spoření se splatností v blockchainu získáme vhled do angažovanosti dlouhodobých investorů (LTH).

- LTH polohování. Pozorování nákupního/prodejního chování dlouhodobých investorů a úrovně jejich ziskovosti nám umožňuje odhadnout pravděpodobnost výskytu býčí distribuční fáze.

- Zkreslení trhu s deriváty. Analýza vývoje podstupování rizika a výkyvů kapitálu alokovaného do finančních derivátů nás informuje o psychologických sklonech spekulantů a o trvanlivosti trendu, který se vytváří.

Nedostatečné omlazení BTC

Pro identifikaci životaschopného vzestupného trendu nám důležitou informaci poskytuje sledování míry destrukce dnů s žetony (TD).

Ve skutečnosti je běžné pozorovat tvorbu vrcholů destrukce rostoucích JJ během silných býčích fází, zatímco medvědí fáze jsou charakterizovány slabými epizodami destrukce, s výjimkou kapitulací velkých amplitud.

Než budeme pokračovat, připomeňme si, jak proces vytváření a ničení JJ funguje. Token days jsou měřítkem ekonomické aktivity bitcoinu, které dává BTC význam úměrný jejich stavu spánku a zralosti.

Každých 24 hodin získá neaktivní UTxO „žetonový den“. Když je konečně vyčerpán, jeho kumulovaný počet JJ se vynuluje neboli „zničí“.

Počet JJ zničených v daném období je tedy funkcí počtu utracených žetonů vynásobeného životností těchto mincí:

- Jeden UTXO o hodnotě 2 BTC neaktivní po dobu 100 dní akumuluje 200 JJ ;

- A UTXO 0,5 BTC neaktivní po dobu 100 dní akumuluje 50 D;

Jeden UTXO o hodnotě 10 BTC neaktivní po dobu 6 hodin (0,25 dne) nese 2,5 DD.

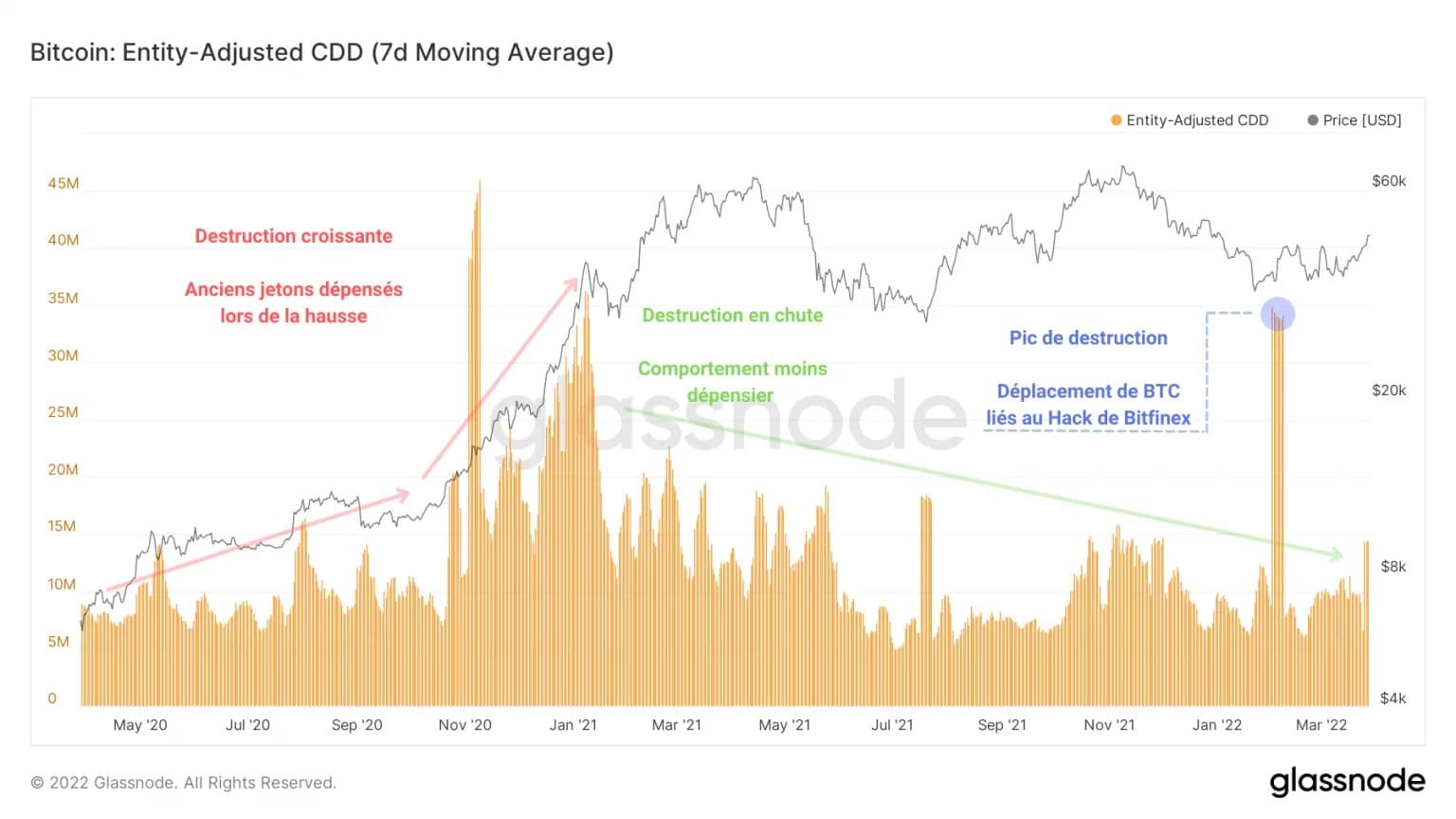

Níže uvedený graf znázorňuje JJ zničené tím, že nezohledňuje převody mezi adresami téhož subjektu, aby nebyl interní převod interpretován jako potenciální prodej.

Obrázek 2: Zničené žetony

Pak můžeme rozlišit dva trendy: nárůst zničených JJ v roce 2020 a na začátku roku 2021, následovaný kontinuálním poklesem počtu zničených JJ od února 2021 až do současnosti.

Tyto dva protichůdné způsoby chování svědčí o dvou vzájemně se doplňujících paradigmatech: utrácení nebo vybírání zisků (červená barva) během konjunktury a spoření, hromadění a – ve vzácných případech – přijímání ztrát (zelená barva) během korekcí.

Za současného stavu nedošlo k žádnému výraznému destrukčnímu skoku, což naznačuje, že zkušení investoři, kteří hromadí BTC v očekávání silné rally, ještě nezačali s býčí distribucí.

Destrukční skok z 1. února 2022 byl vyvolán přesunem finančních prostředků z hackerského útoku na Bitfinex v roce 2017, a přestože ukazuje účinnost analýzy na řetězci z hlediska heuristiky, nelze jej spojovat s pozorovatelným chováním účastníků trhu.

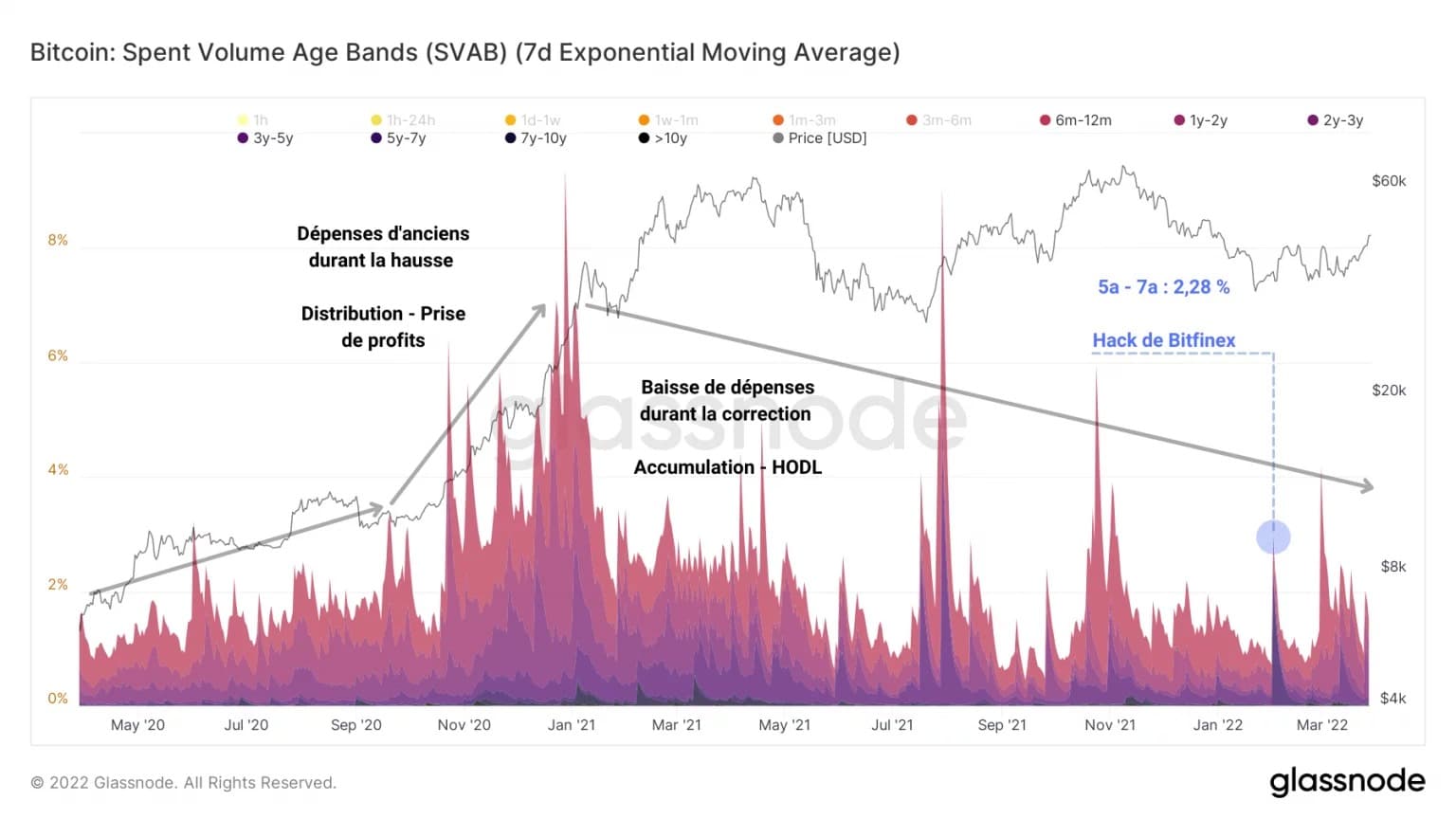

Tento druhý graf rozděluje utracené BTC do různých stupňů podle jejich stáří a znázorňuje je barevnými pásy jako podíl na celkovém počtu přesunutých žetonů. Stručně řečeno, měří úroveň stáří výdajů a jejich podíl na celkovém objemu výdajů.

Obrázek 3: Věkové pásmo objemu výdajů

Vidíme podobnost s předchozím grafem: jak z hlediska množství, tak objemu utrácení starých BTC zpomaluje a nevykazuje žádné známky obratu.

Toto pozorování nám umožňuje jít dále a konstatovat, že korekce od listopadu 2021 do března 2022 umožní pokles počtu zralých BTC, ale také že toto období dalo vzniknout velmi silné akumulaci.

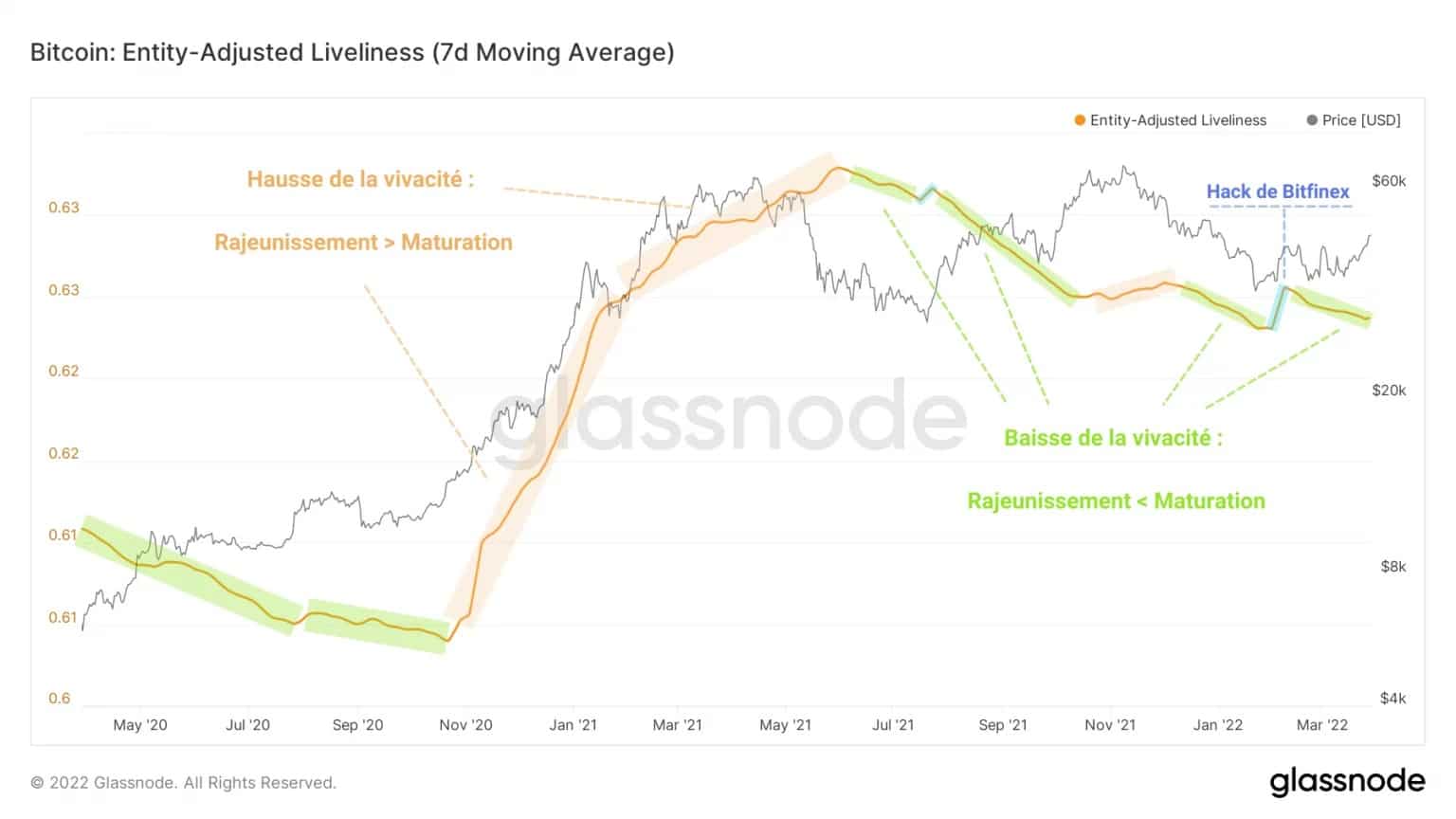

Živost, která je měřítkem omlazení a zrání BTC, totiž v tomto období, stejně jako během korekce po květnové kapitulaci, ukazuje jasnou převahu zrání.

Životaschopnost se počítá jako poměr kumulativních zničených JJ ke kumulativnímu součtu všech JJ, které kdy síť nashromáždila, a umožňuje nahlédnout do změn v chování HODLingu, což pomáhá identifikovat vzorce akumulace nebo distribuce dlouhodobých investorů.

Obrázek 4: Živost

Ve skutečnosti se z postupného poklesu živosti zdá, že více BTC se dostává do zralého stavu než se omlazuje, což je známka toho, že tržní tendence ještě není na úkor.

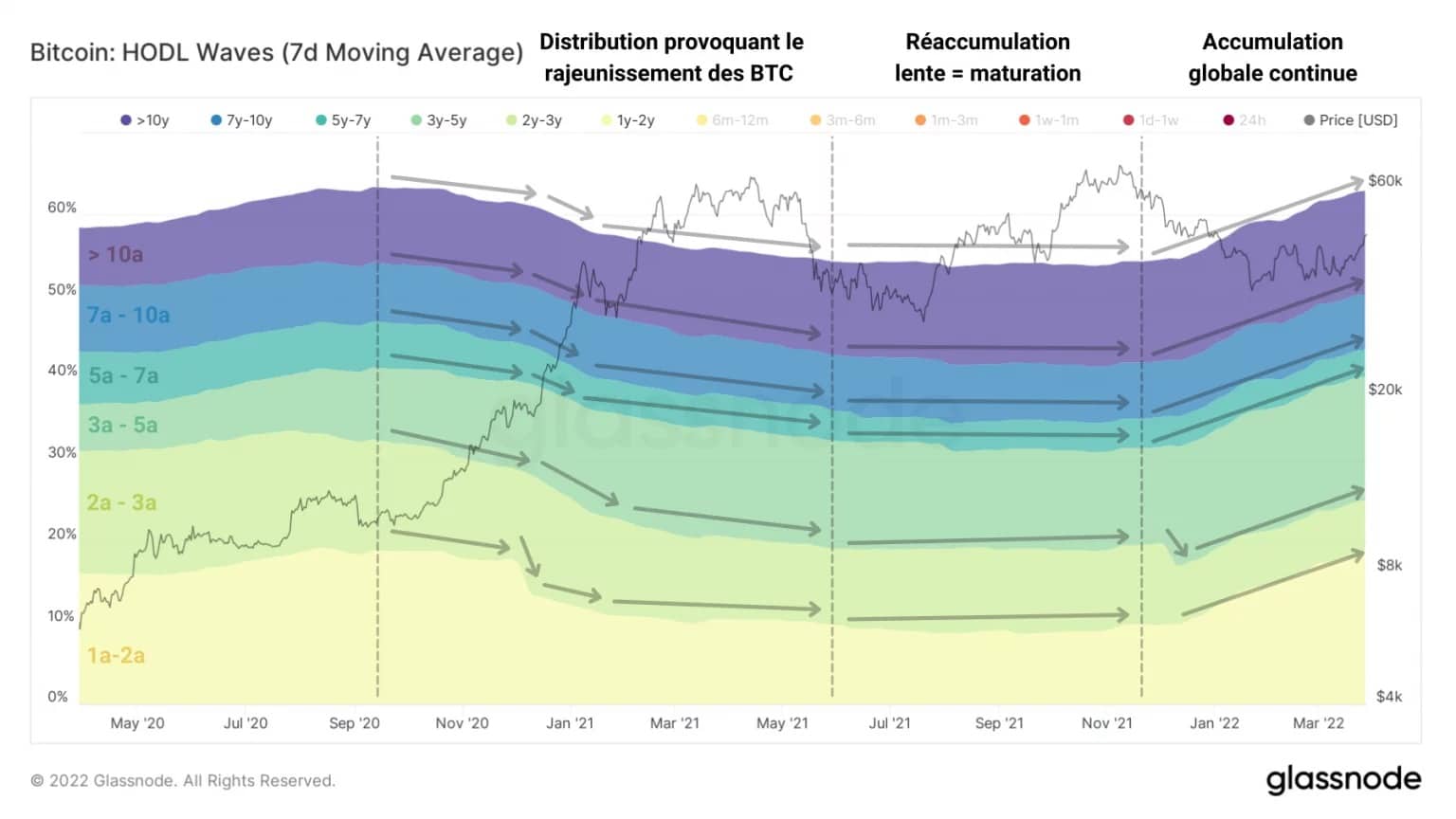

Posledním příkladem tohoto procesu ukládání a zrání BTC může být studium vln HODL.

Výběrem pásem BTC starých alespoň jeden rok vzniká relativně koordinovaná globální dynamika, která naznačuje, že od prosince 2021 probíhá akumulace i průběžné dozrávání.

Na základě těchto pozorování se zdá, že dlouhodobý závazek investorů, zejména prostřednictvím výdajového chování, nyní nestačí k tomu, aby vyvolal rozsáhlou býčí distribuci.

Obrázek 5: Vlny HODL delší než jeden rok

Nedostatečná koordinace výdajů na HODL

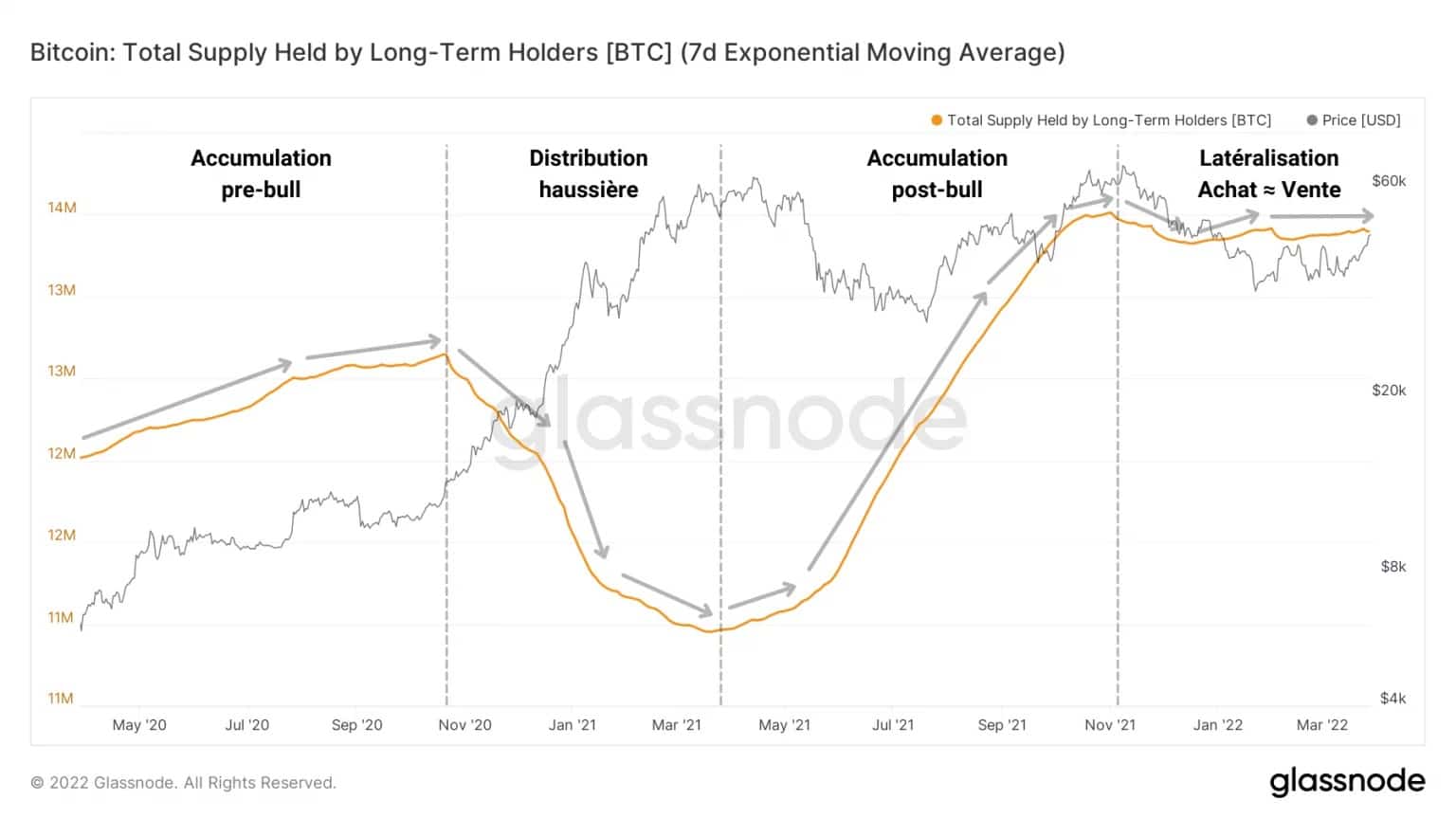

Považujeme-li dynamiku nabídky v držení LTH za katalyzátor jejich výdajového chování, dává situace jasný smysl: aktiva v držení této kohorty, která nashromáždila 13,4 milionu BTC, se od listopadu 2021 pohybují do strany.

Obrázek 6: Nabídka v držení dlouhodobých investorů

Nákupy téměř dokonale vyrovnávají prodeje, což naznačuje, že tyto subjekty zatím nezačaly s koordinovanou distribucí a pravděpodobně čekají na vyšší ceny, aby mohly realizovat další zisky.

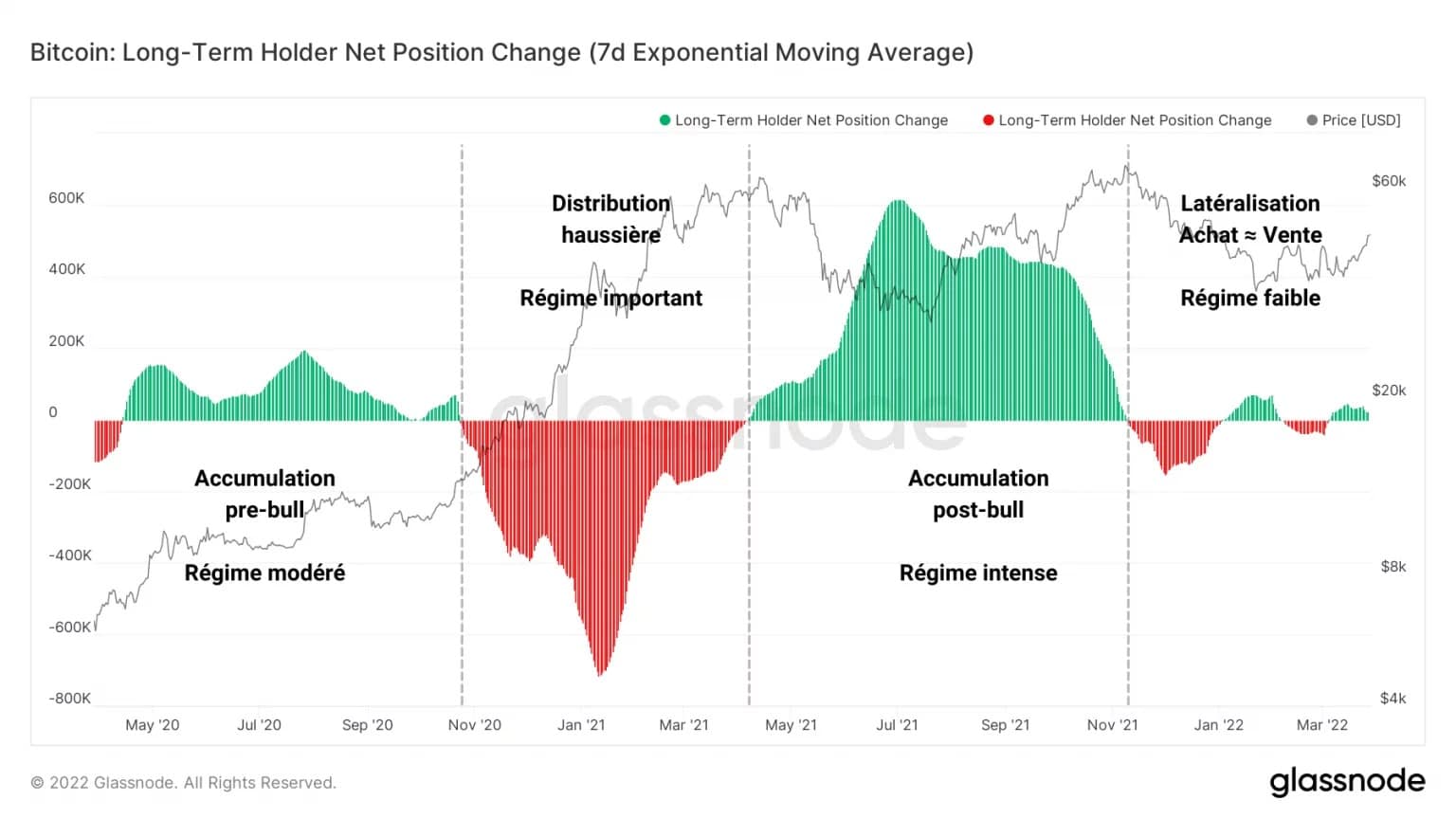

Změna čisté pozice dlouhodobých rezidentů nám totiž ukazuje, že po velkém rozdělení a následné intenzivní akumulaci se výkyvy v tocích spojených s touto kohortou postupně snižují a směřují k rovnováze mezi nabídkou a poptávkou.

Zdá se, že dlouhodobí investoři jsou částečně prodávající a částečně kupující, přičemž neexistuje jasná celková shoda na tom, zda svá aktiva spořit, nebo utrácet.

Obrázek 7: Změna čisté pozice dlouhodobých investorů

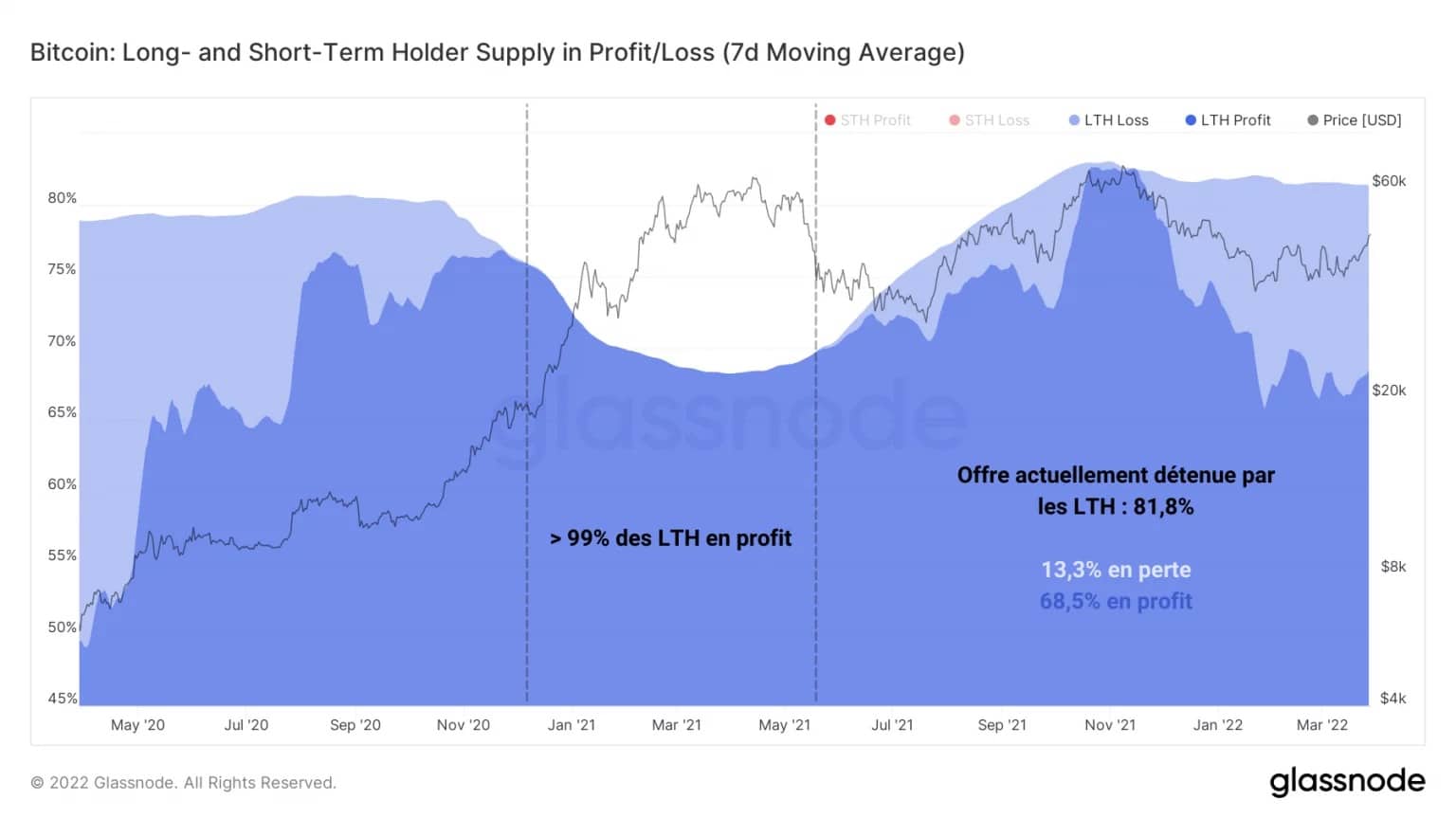

S 81,8 % nabídky BTC v oběhu pod svou záštitou drží LTH tyto tokeny převážně se ziskem, ačkoli přibližně pětina z nich stále skrývá skryté ztráty.

Vzhledem k tomu, že období býčí distribuce doprovázející růst ceny BTC nastávají v době, kdy je velká většina LTH v pozici, kdy může vybírat zisky, je potenciálně příliš brzy na to, aby tato dynamika začala

Obrázek 8: Nabídka držená dlouhodobými investory v pozici zisk/ztráta

Vzhledem k tomu, že období býčí distribuce doprovázející růst ceny BTC nastávají v době, kdy je velká většina LTH v pozici, kdy může vybírat zisky, je potenciálně příliš brzy na to, aby tato dynamika začala.

Pravděpodobnou brzdou pro tyto subjekty je proto v současné době nedostatek pobídek k prodeji, ať už v důsledku stále nízké ceny, nebo nákupního tlaku, který absorbují dlouhodobí investoři, kteří jsou stále ve ztrátě.

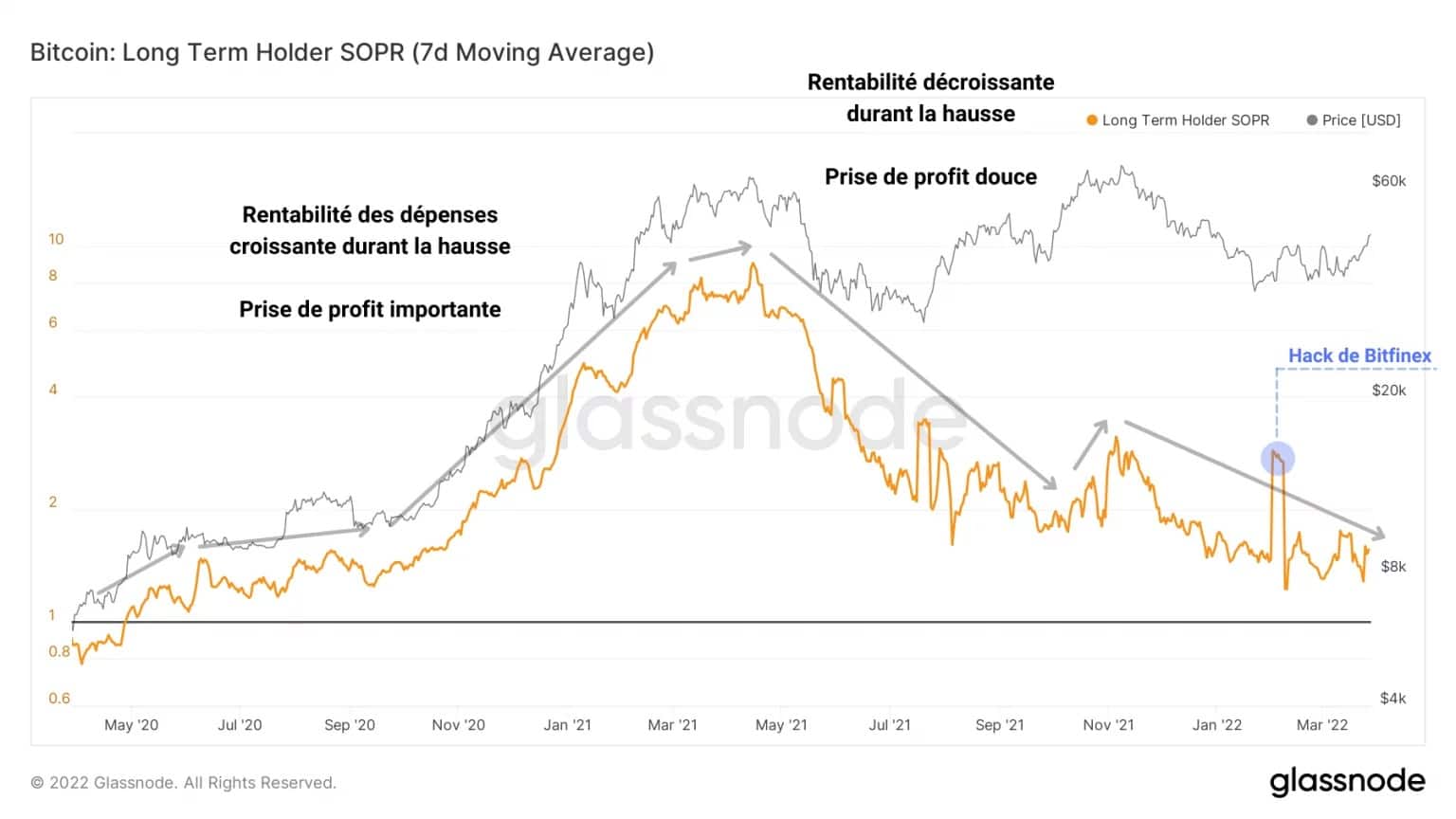

Přesto jsou celkové náklady na LTH, které činí necelých 16 000 USD, v současné době dostatečně nízké na to, aby celá skupina měla latentní zisk přes 100 %.

Ačkoli se v současné době nezdá, že by se tato kohorta chovala konzistentně a spořádaně, pokud jde o jejich výdaje, jedná se o graf, který je třeba v příštích několika měsících pečlivě sledovat kvůli počátkům býčí distribuce.

Obrázek 9: LTH SOPR

LTH SOPR se popisuje jako poměr nákupní ceny a prodejní ceny 1 BTC staršího 155 dní.

Tato metrika sleduje postupný vzestupný trend od bodu zlomu (LTH-SOPR = 1) k ukazatelům ziskovosti přesahujícím 8 a sleduje vývoj ziskovosti výdajů investorů v dlouhodobém horizontu.

Jasně vidíme dynamiku rostoucího výběru zisku od května 2020 do května 2021, po kterém bude následovat postupný pokles ziskovosti výdajů v důsledku poklesu ceny BTC.

Abychom tedy mohli identifikovat novou fázi vybírání zisků v rámci spolehlivého rostoucího trendu, budeme muset sledovat:

- pokles procenta LTH ve ztrátovém stavu;

- pokles držby LTH kohorty doprovázený výraznými odtoky;

- nárůst držby krátkodobých investorů (STH), kteří jsou připraveni koupit tokeny na prodej;

- zvýšení ziskovosti výdajů na LTH, když cena BTC dosahuje nových maxim.

Znatelný návrat k riskování

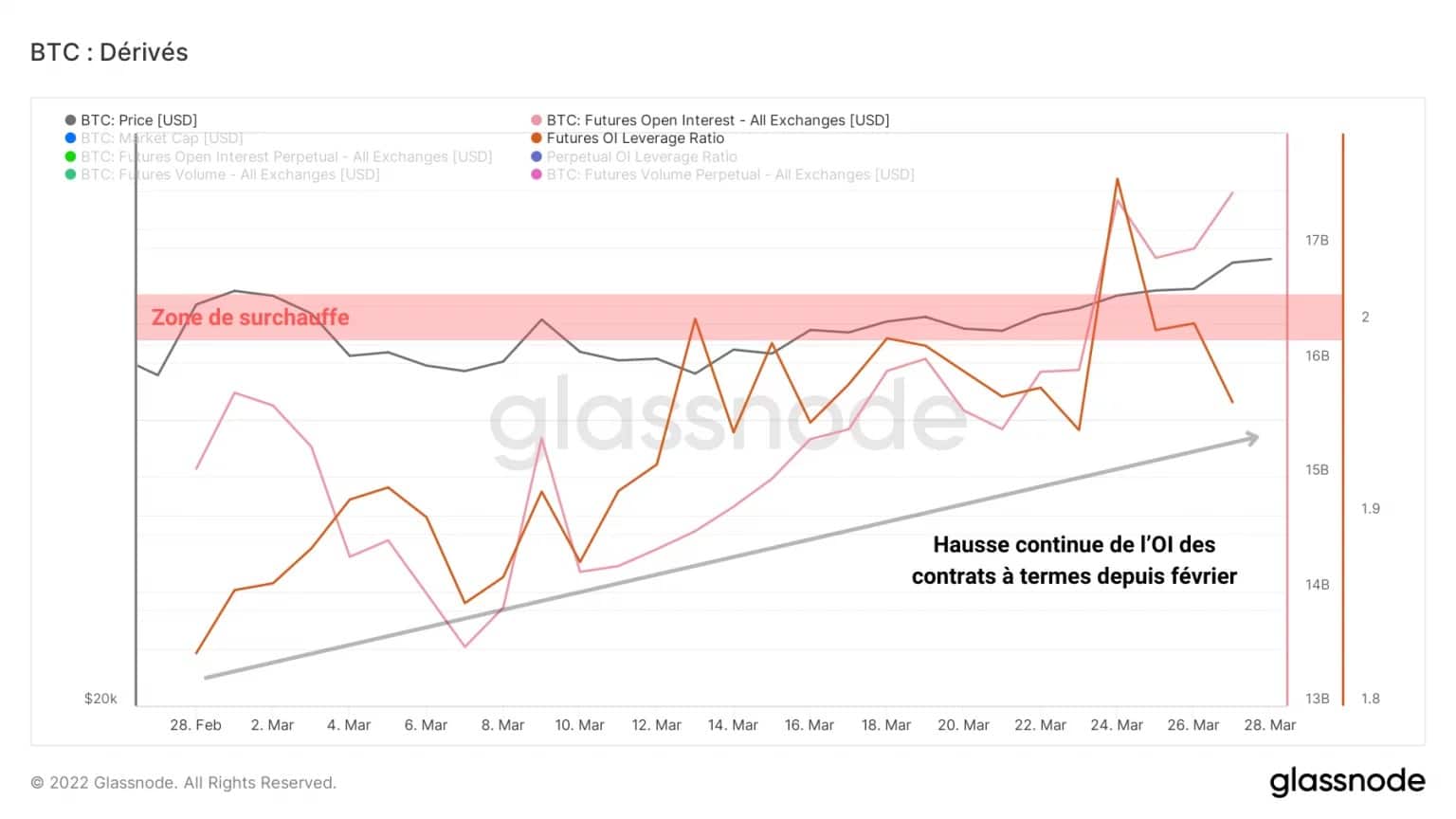

Přejděme k trhům s deriváty. Burzy nabízející futures a trvalé kontrakty nyní navzdory nízkým objemům nabízejí celkem více než 27 miliard dolarů.

Pokud se podíváme na míru pákového efektu na trzích s futures, zjistíme, že otevřený zájem neustále roste a dosahuje 1,94 % tržní kapitalizace bitcoinu.

Až do roku 2021 představovaly poměry pákového efektu nad 2,0 % tržní kapitalizace historicky vysoce riziková období, po nichž často následovala prudká očista (short nebo long squeeze).

Obrázek 10: Otevřený zájem o futures kontrakty

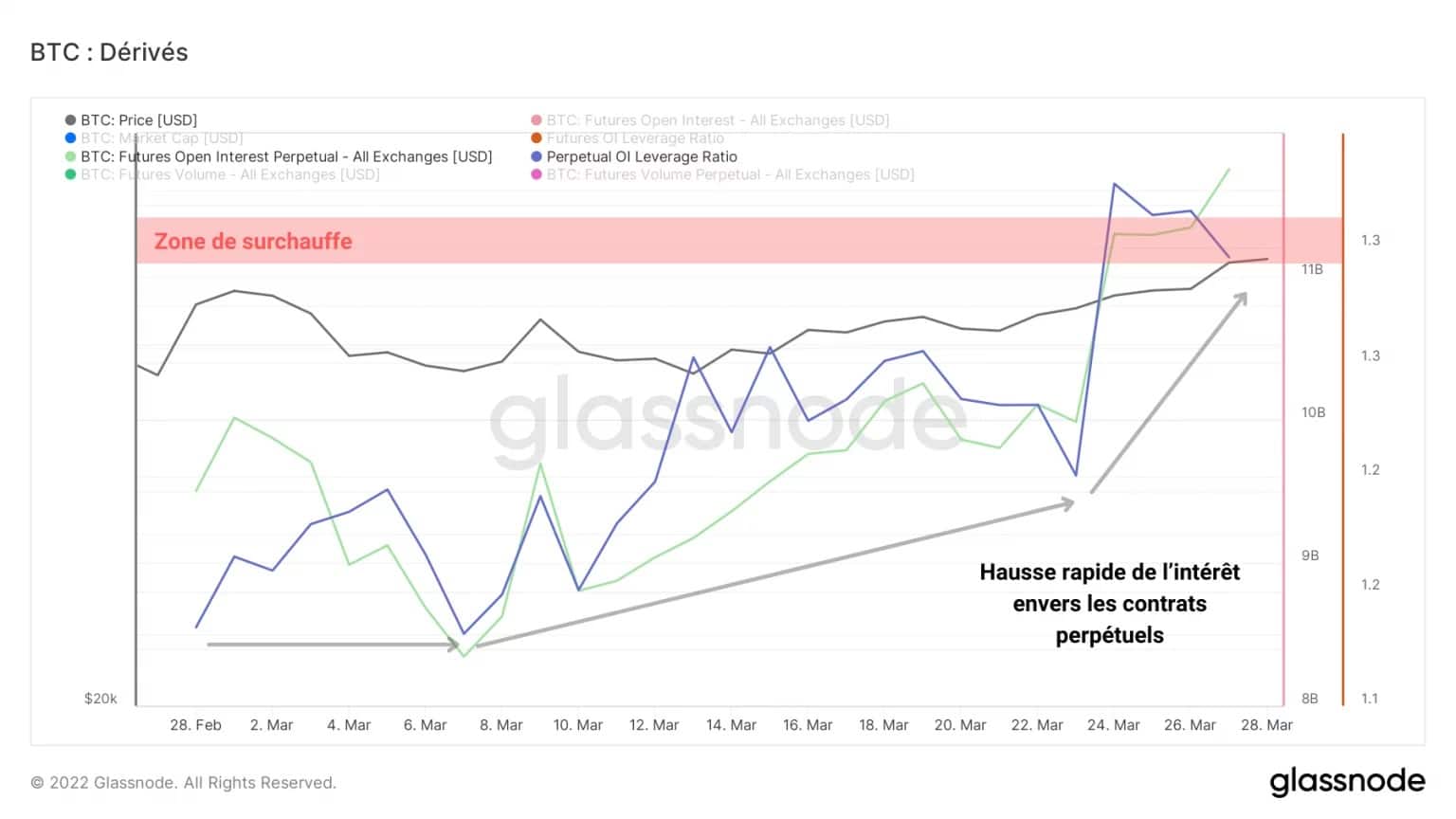

Otevřený zájem na trhu věčných futures představuje 1,28 % tržní kapitalizace bitcoinu, což je oblast spojená s vysokou mírou rizika.

Zdá se také, že trh v současné době přednostně vkládá kapitál do trvalých swapů před expirujícími futures kontrakty.

Taková úroveň zájmu činí scénáře kaskádové likvidace pravděpodobnými a přináší na trh vysokou volatilitu bez ohledu na směr.

Obrázek 11: Otevřený zájem o věčné kontrakty

Proti této možnosti svědčí přehled objemů obchodů s dolarovými kontrakty, které od poloviny března trvale klesají.

Přestože je v sektoru derivátů nasazeno velké množství kapitálu, zdá se, že aktivita je v současné době malá. Této oblasti je však třeba věnovat zvýšenou pozornost, aby bylo možné odhalit případné velké pohyby.

Obrázek 12: Objem obchodů s futures a perpetuálními nástroji

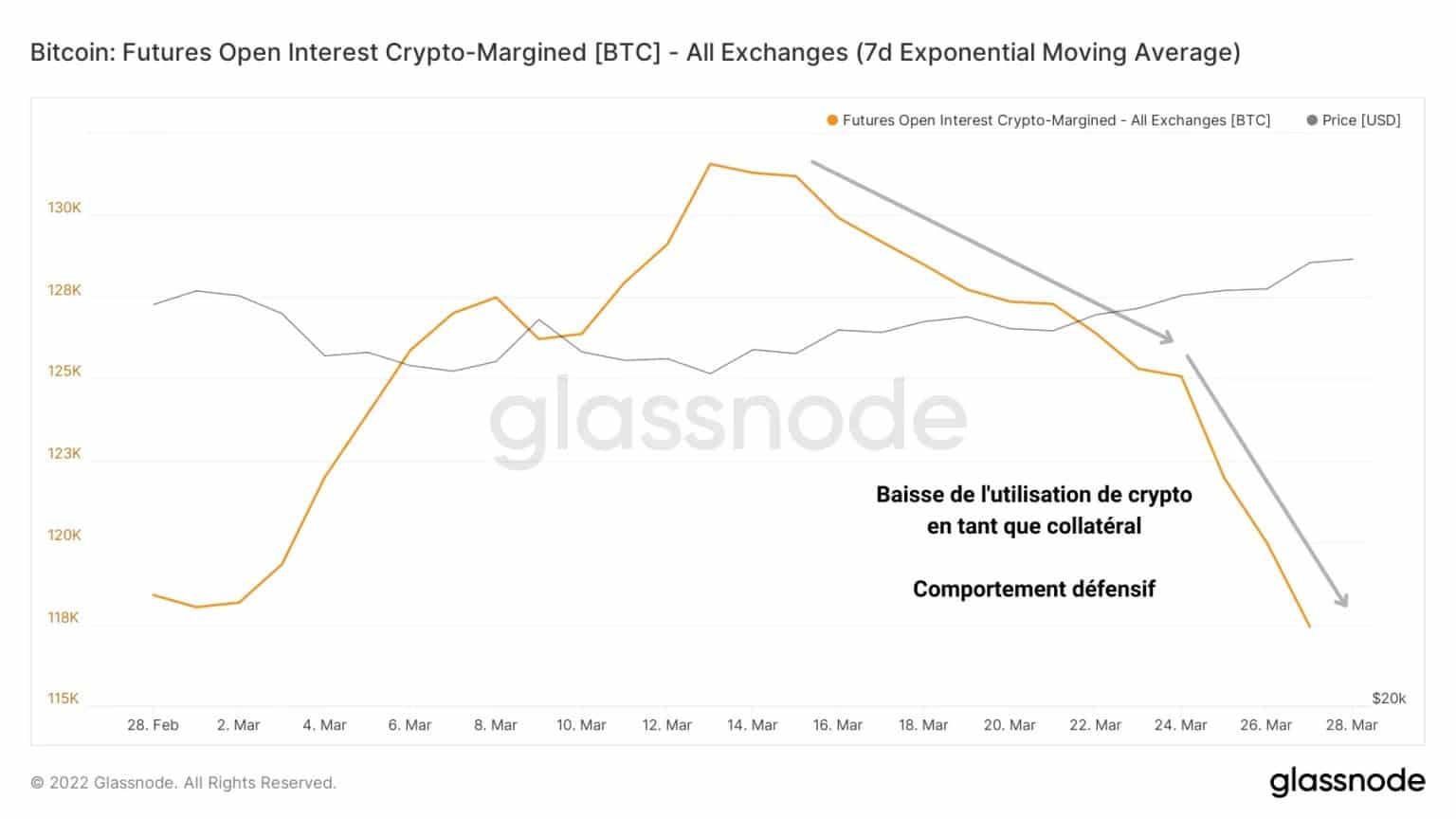

Kromě toho se zdá, že trh snižuje využívání pákových úvěrů zajištěných na BTC. Někteří spekulanti se rozhodli upřednostnit půjčky financované stablecoiny a omezují rizikovost svého kolaterálu, aby se vyhnuli výzvám k úhradě marže.

Tato strategie svědčí o určité opatrnosti účastníků a je potenciálně konstruktivní pro zdravou rally v nadcházejících týdnech.

Obrázek 13: Otevřené úroky financované prostřednictvím kryptografického kolaterálu

Shrnutí této analýzy na řetězci

Celkově se zdá, že nedávný růst cen je zatím jen závanem čerstvého vzduchu, který ještě nezajišťuje udržitelný růst na fundamentální úrovni. Struktura trhu však zůstává konstruktivní a po nedávné konsolidaci BTC dává naději na oprávněnost.

Nedostatek výrazného omlazení BTC naznačuje, že stále chybí dlouhodobý zájem investorů. V ideálním případě budeme muset počkat, až tato kohorta zahájí novou fázi koordinovaného vybírání zisků směrem vzhůru, abychom se dočkali býčí distribuce a rotace kapitálu z LTH do STH.

Navíc se zdá, že spekulanti na trzích s deriváty již nasadili značné množství kapitálu a nyní se vystavují vysoké míře rizika, přestože objemy obchodů jsou stále nízké. Vysoká volatilita by se proto mohla projevit velmi rychle a vést k tomu, že se trh v příštích týdnech zbaví přebytečného pákového efektu.