– налице ли са съставките за устойчиво покачване?")

С излизането си от диапазона, установен в началото на годината, цената на Bitcoin (BTC) показва окуражаващи признаци на обръщане. Въпреки това не е ли твърде рано да се обяви победа и да се смята, че това покачване е 100% надеждно и устойчиво? Настоящата пазарна структура изглежда показва, че не всички съставки за плавно обръщане са налице. Анализ на ситуацията във веригата

Биткойнът поема глътка свеж въздух

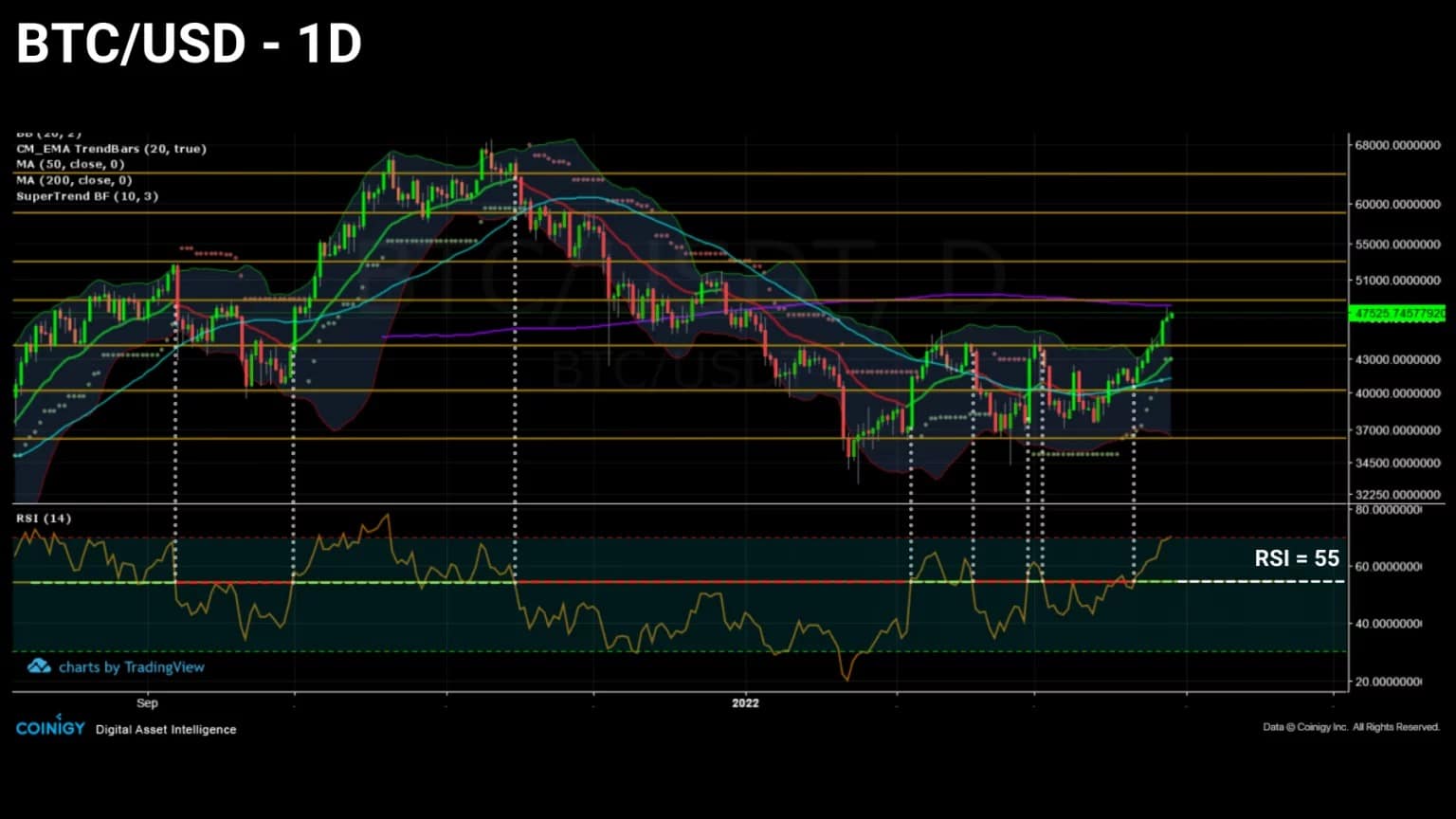

Цената на Bitcoin (BTC) показва окуражаващи признаци на обръщане на тенденцията. След шестия успешен тест BTC проби съпротивата от 44 500 долара и се насочва към следващото ключово ниво: 50 000 долара.

След повече от два месеца на консолидация пазарът изглежда възобновява възходящия си тренд. Остава да видим дали настоящата пазарна структура благоприятства тази тенденция и дали участниците са готови да реализират печалбите си в рамките на потенциален възходящ тренд.

Фигура 1: Дневна цена на Bitcoin (BTC)

Тази седмица ще разгледаме пазара от три различни гледни точки, за да видим дали има условия за възобновяване на устойчиво рали:

- Унищожаването на дните с жетони (TDs). Като изучаваме поведението на харчене или спестяване на BTC с настъпил падеж в блокчейна, ще придобием представа за ангажираността на дългосрочните инвеститори (LTH).

- LTH позициониране. Наблюдението на поведението на дългосрочните инвеститори при покупко-продажба и нивото на тяхната рентабилност ни позволява да преценим вероятността за настъпване на бича фаза на разпределение.

- Деривативни пазарни пристрастия. Анализът на еволюцията на поемането на риск и на колебанията на капитала, разпределен за финансови деривати, ни дава информация за психологическите пристрастия на спекулантите и за устойчивостта на тенденцията, която се формира.

Недостатъчно подмладяване на БТК

За да идентифицираме жизнеспособна възходяща тенденция, наблюдението на степента на унищожаване на дните с токени (TDs) ни предоставя важна информация.

Действително, често се наблюдава формиране на върхове в разрушаването на нарастващите JJ по време на силни бичи фази, докато мечите фази се характеризират със слаби епизоди на разрушаване, освен по време на големи капитализации.

Преди да продължим нататък, нека набързо да си припомним как работи процесът на създаване/разрушаване на JJ. Дните на токените са измерител на икономическата активност на биткойн, който придава значение на BTC пропорционално на състоянието им на покой и зрялост.

На всеки 24 часа неактивната UTxO натрупва „ден на жетона“. Когато той бъде окончателно изразходван, броят на натрупаните JJ се нулира или се „унищожава“.

По този начин броят на унищожените JJ за даден период е функция на броя на похарчените жетони, умножен по живота на тези монети:

- Едно UTXO от 2 BTC, неактивно в продължение на 100 дни, натрупва 200 JJ ;

- A UTXO от 0,5 BTC, неактивен в продължение на 100 дни, натрупва 50 D;

Един UTXO от 10 BTC, неактивен в продължение на 6 часа (0,25 дни), носи 2,5 DD.

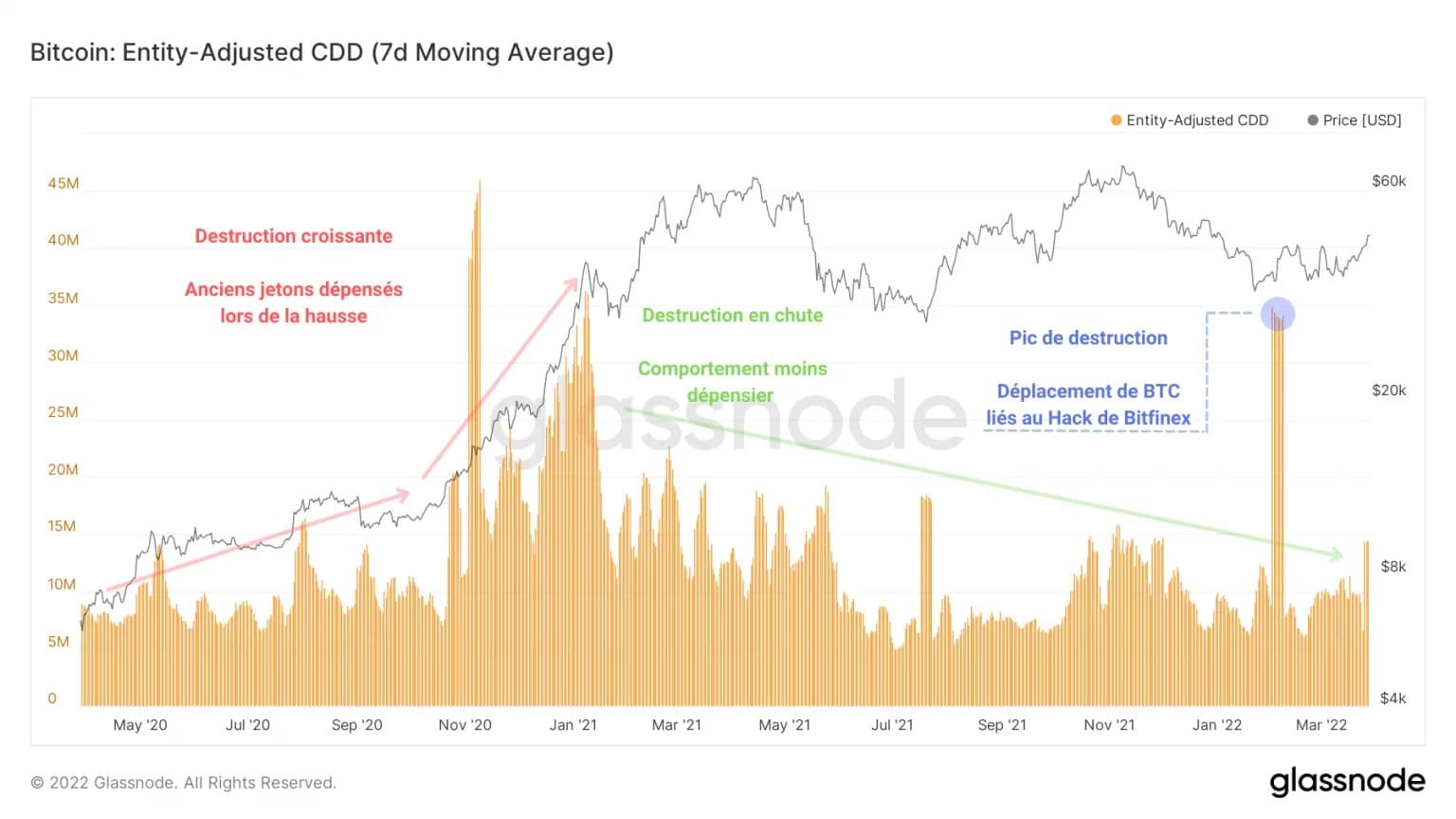

Графиката по-долу представя унищожените JJs, като не се вземат предвид прехвърлянията между адресите на една и съща организация, за да не се тълкува вътрешно прехвърляне като потенциална продажба.

Фигура 2: Унищожени жетони

След това можем да разграничим две тенденции: увеличаване на броя на унищожените JJ през 2020 г. и началото на 2021 г., последвано от непрекъснато намаляване на броя на унищожените JJ от февруари 2021 г. до днес.

Тези две противоположни поведения са показателни за две допълващи се парадигми: харчене или привличане на печалби (червено) по време на подем и спестяване, натрупване и – в редки случаи – поемане на загуби (зелено) по време на корекции.

Към момента не е настъпил значителен скок на разрушението, което показва, че опитните инвеститори, които натрупват BTC в очакване на мощно рали, все още не са започнали процеса на бичо разпределение.

Скокът на разрушението на 1 февруари 2022 г. е предизвикан от движението на средства от хакерската атака срещу Bitfinex през 2017 г. и макар да показва ефективността на анализа на веригата от гледна точка на евристиката, не може да се свърже с наблюдаемото поведение на участниците на пазара.

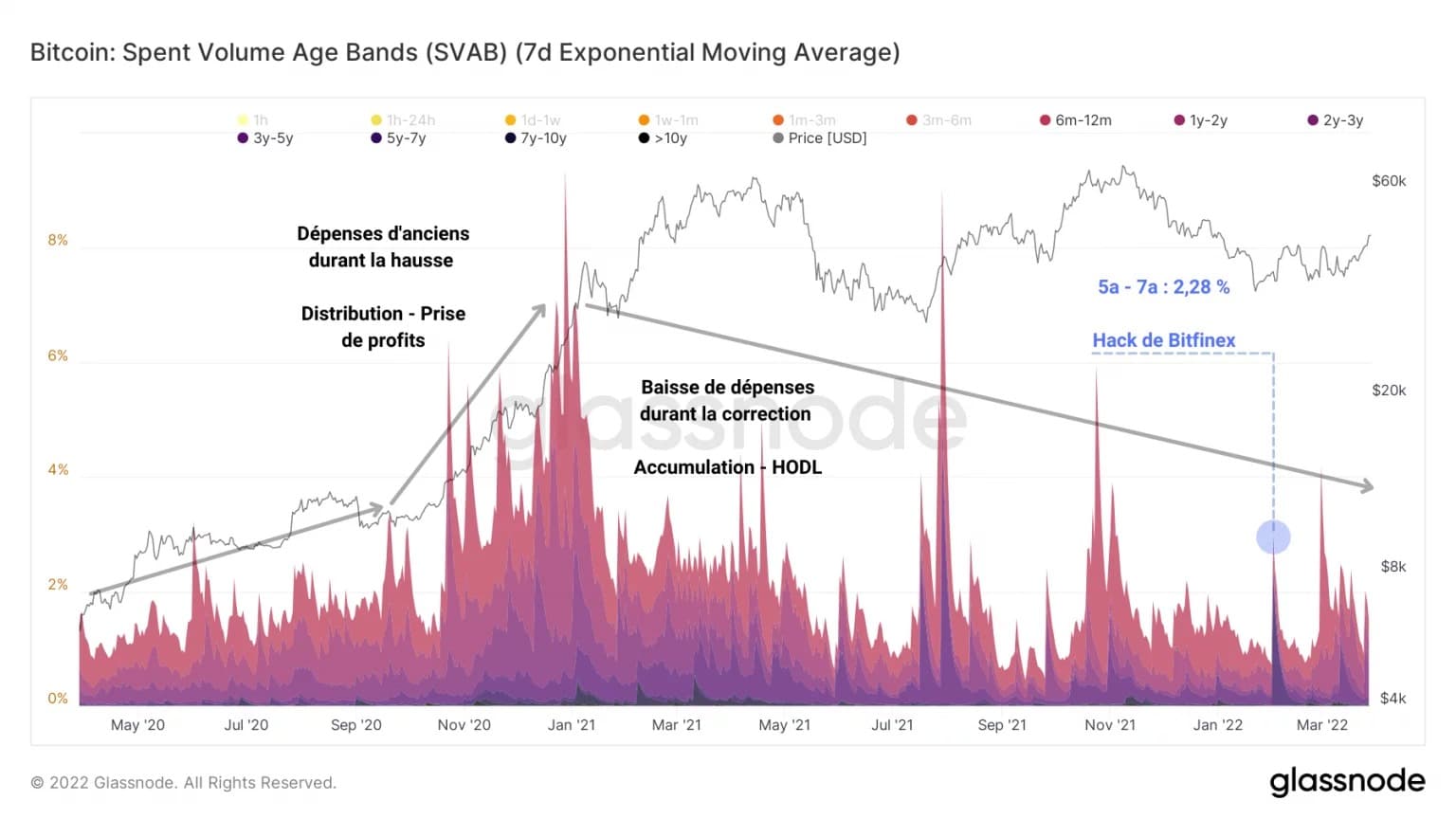

Тази втора графика групира похарчените BTC в различни степени според възрастта им и ги представя чрез цветни ленти като дял от общия брой преместени чипове. Накратко, той измерва нивото на възрастовите разходи и техния дял в общия обем на разходите.

Фигура 3: Възрастова група на обема на разходите

Можем да видим сходство с предишната графика: както по отношение на количеството, така и на обема, харченето на стари BTC се забавя и не показва никакви признаци на обрат.

Това наблюдение ни позволява да отидем по-далеч и да заявим, че корекцията от ноември 2021 г. до март 2022 г. ще позволи на броя на зрелите BTC да спадне, но също така, че този период е довел до много силно натрупване.

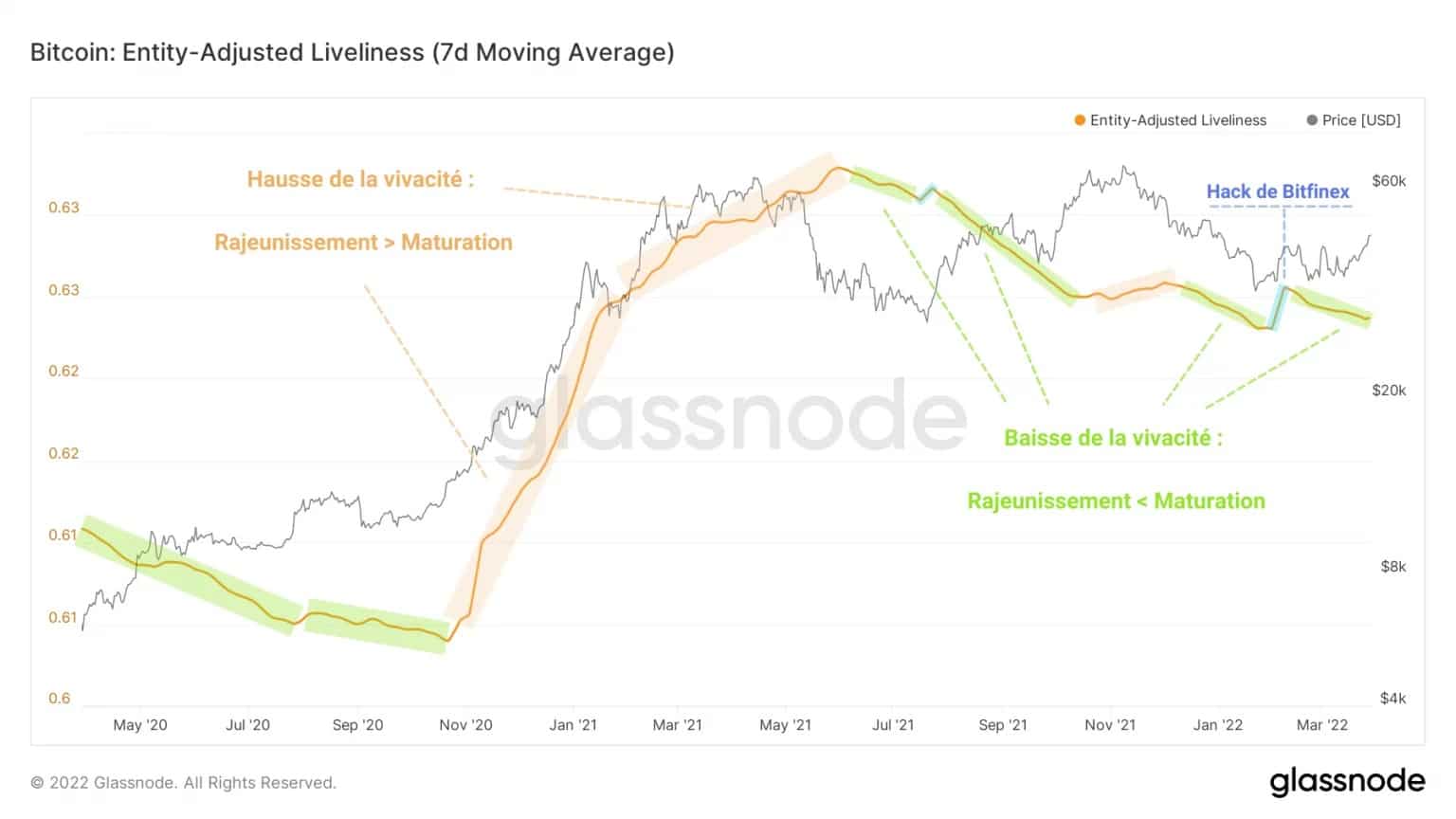

Всъщност жизнеността, която е мярка за подмладяването и съзряването на БТК, показва ясен превес на съзряването през този период, както и по време на корекцията след майската капитулация.

Жизнеността се изчислява като съотношение на кумулативните унищожени JJ към кумулативната сума на всички JJ, които някога са били натрупани от мрежата, и дава представа за промените в поведението на HODLing, като помага да се идентифицират модели на натрупване или разпределение на дългосрочни инвеститори.

Фигура 4: Жизненост

Всъщност, от постепенния спад на оживлението изглежда, че повече BTC навлизат в зряло състояние, отколкото се подмладяват, което е знак, че пазарните пристрастия все още не са за сметка на това.

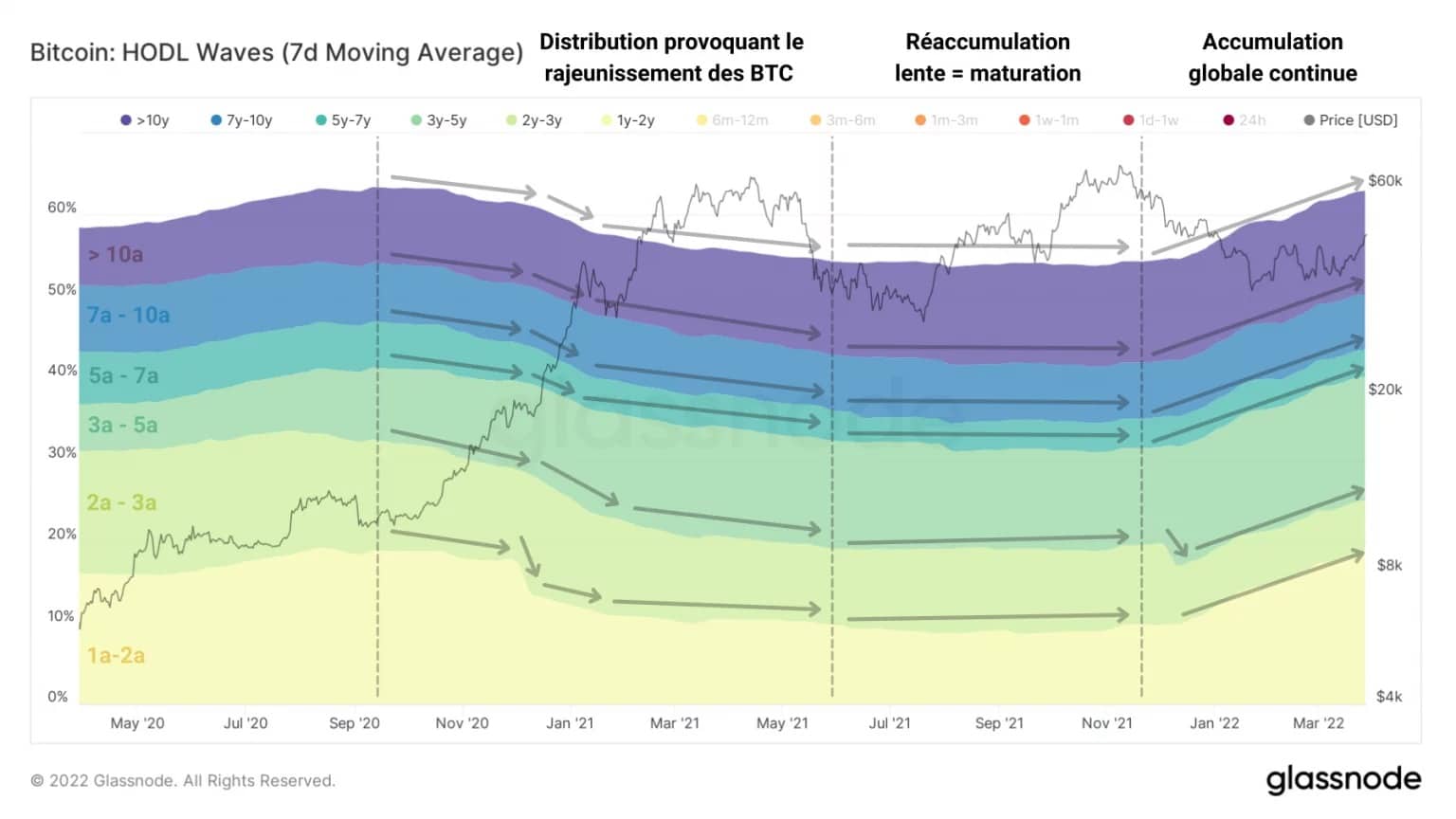

Последен пример за този процес на запазване и съзряване на БТД може да се намери в изследването на вълните HODL.

При избора на диапазоните на БТК, които са на възраст от поне една година, се очертава относително координирана глобална динамика, която показва, че от декември 2021 г. насам се извършва натрупване, както и непрекъснато съзряване.

Въз основа на тези наблюдения изглежда, че дългосрочната ангажираност на инвеститорите, особено чрез поведението им по отношение на разходите, сега е недостатъчна, за да предизвика широкомащабно бичо разпределение.

Фигура 5: Вълни на HODL с продължителност повече от една година

Липса на координация на разходите за HODL

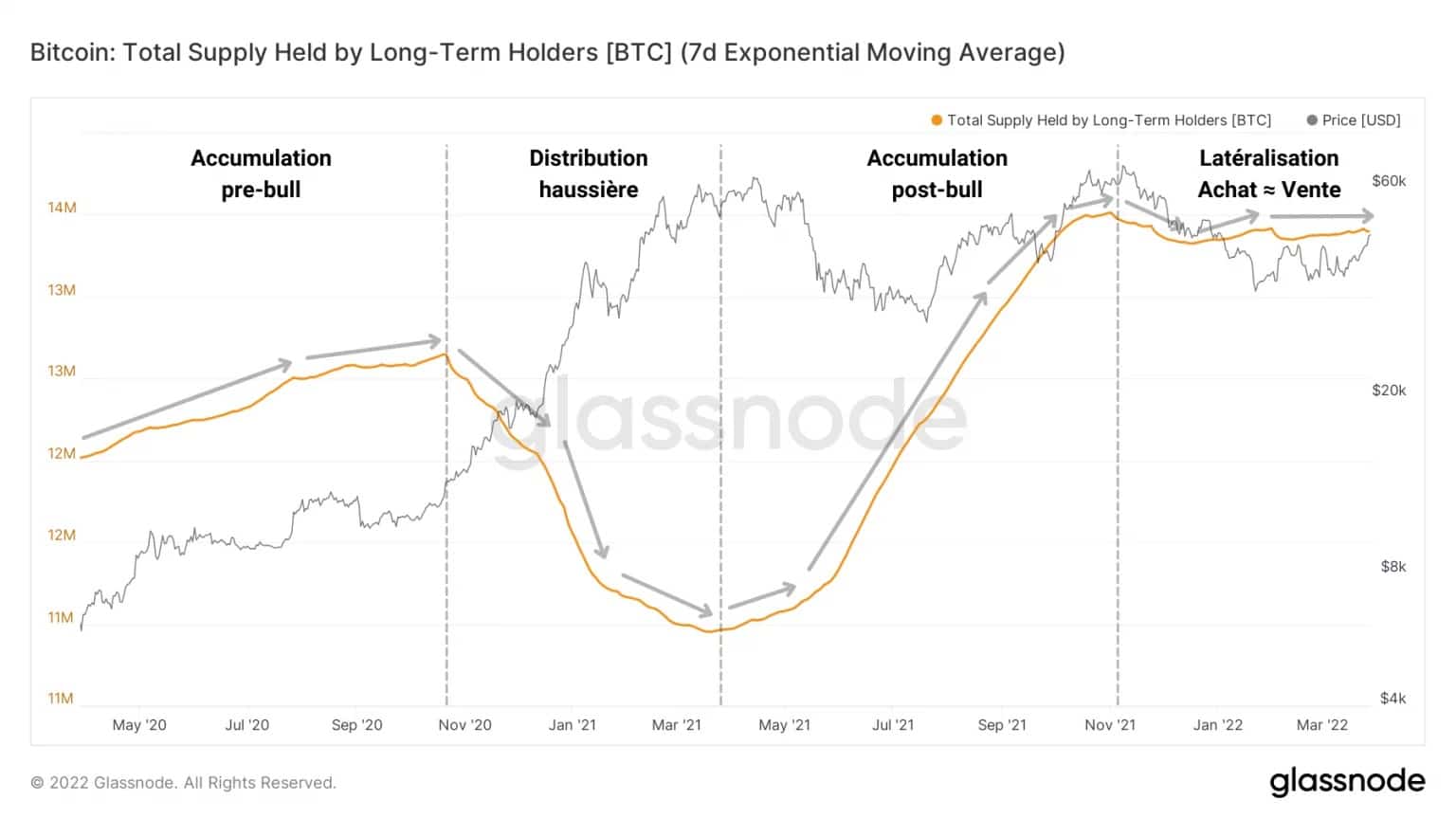

Ако разгледаме динамиката на предлагането, държано от LTH, като катализатор на поведението им на харчене, ситуацията е ясно разбираема: натрупвайки 13,4 милиона BTC, активите, държани от тази кохорта, се движат настрани от ноември 2021 г.

Фигура 6: Предлагането, държано от дългосрочни инвеститори

Покупките, които почти напълно балансират продажбите, показват, че тези субекти все още не са започнали координирана дистрибуция, като вероятно изчакват по-високи цени, за да реализират допълнителни печалби.

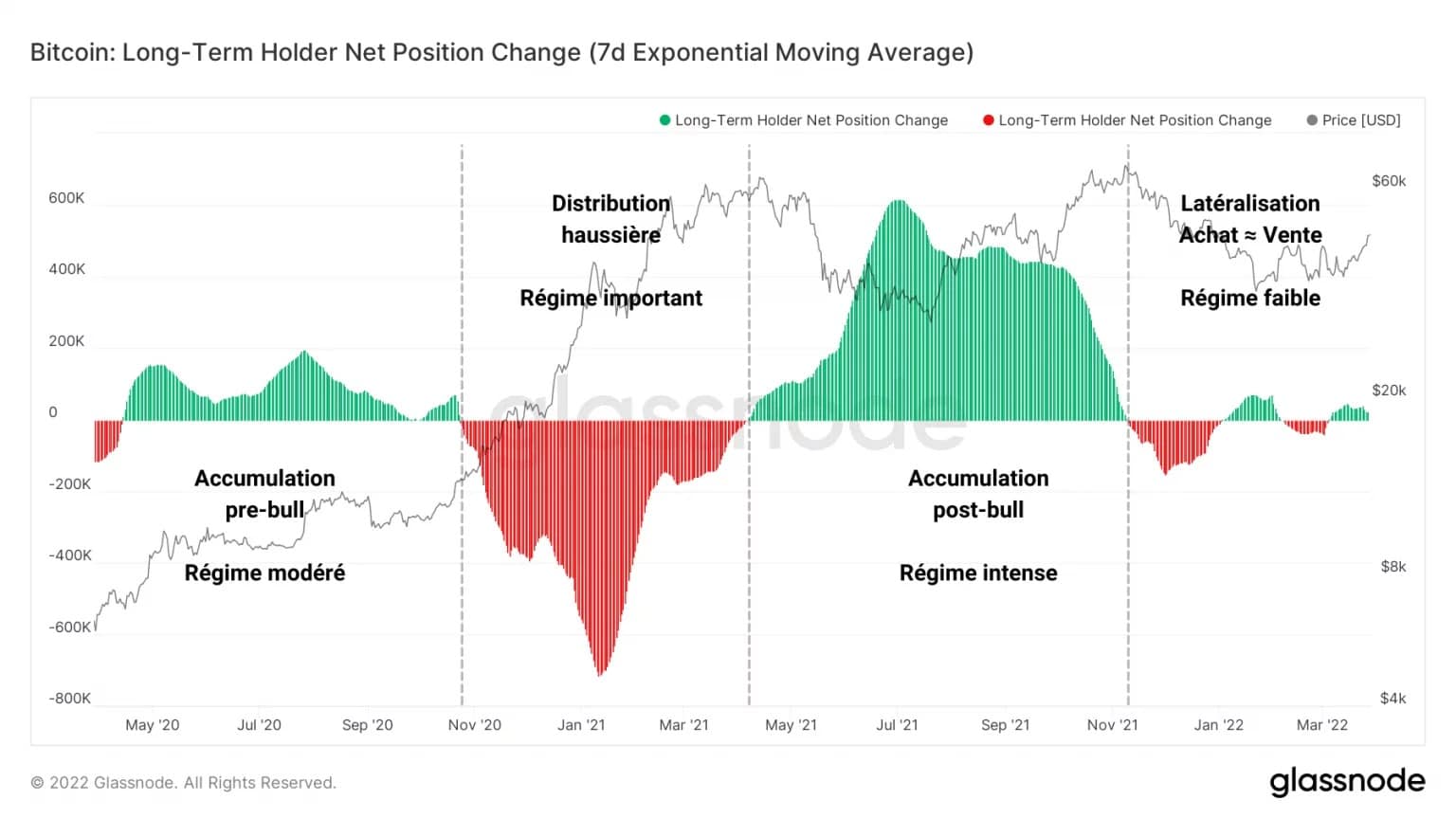

Всъщност промяната в нетната позиция на дългосрочните здравни работници ни показва, че след голямо разпределение, а след това интензивно натрупване, вариациите в потоците, свързани с тази кохорта, постепенно намаляват, като се стремят към равновесие между търсенето и предлагането.

Изглежда, че дългосрочните инвеститори са отчасти продавачи и отчасти купувачи, без да имат ясен общ консенсус по въпроса дали да спестяват или да харчат активите си.

Фигура 7: Промяна в нетната позиция на дългосрочните инвеститори

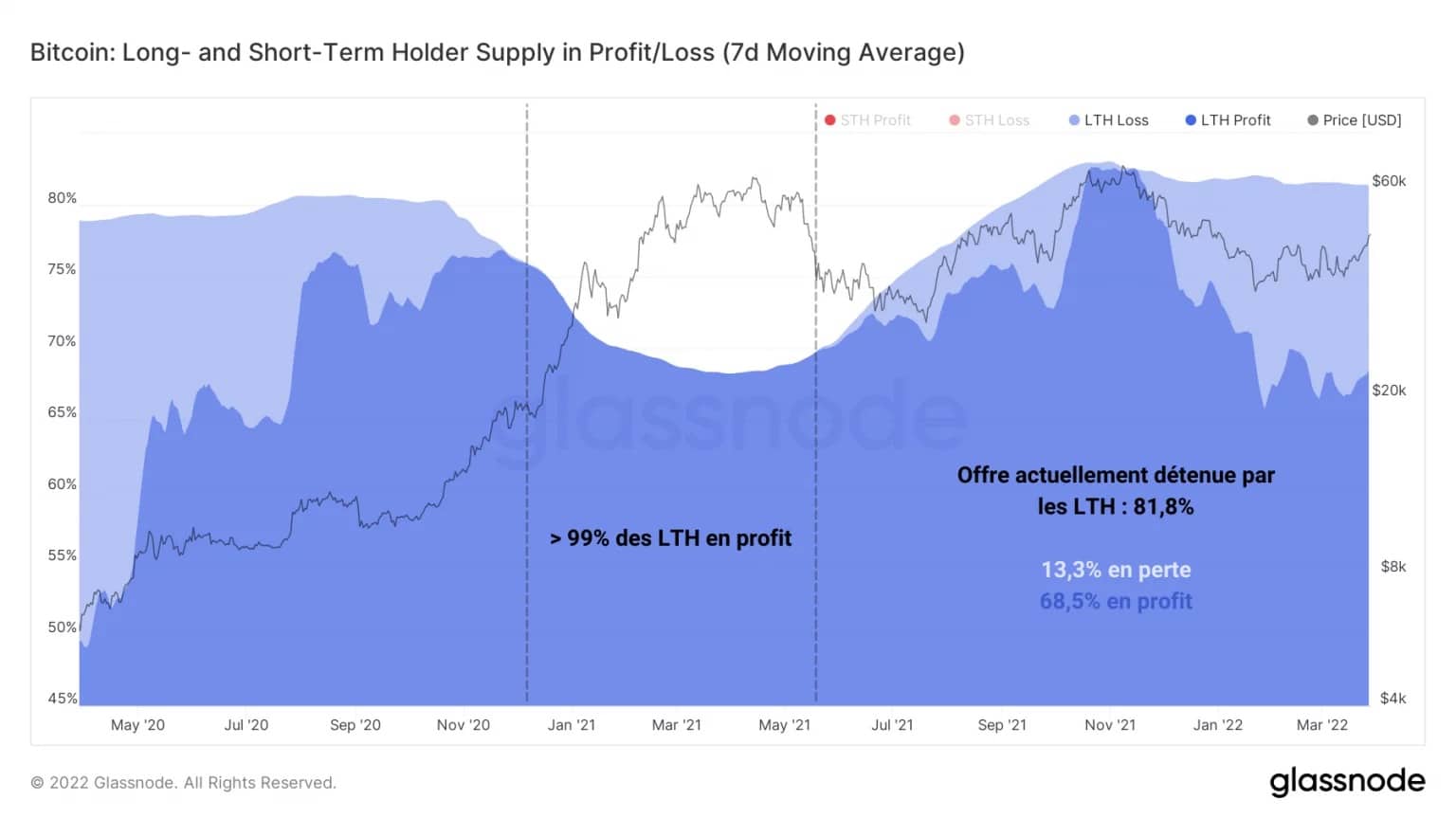

С 81,8% от предлагането на BTC под своя чадър LTH до голяма степен държат тези токени на печалба, въпреки че около една пета от тях все още крият скрити загуби.

Като се има предвид, че периодите на бичо разпределение, съпътстващи поскъпването на BTC, настъпват, когато голямото мнозинство от LTH са в състояние да приберат печалбите си, потенциално е твърде рано да се види началото на тази динамика.

Фигура 8: Предлагането, държано от дългосрочни инвеститори в позиция печалба/загуба

Като се има предвид, че периодите на бичо разпределение, съпътстващи поскъпването на BTC, настъпват, когато голямото мнозинство от LTH са в състояние да приберат печалби, потенциално е твърде рано да се види началото на тази динамика.

Поради това понастоящем вероятна пречка за тези субекти е липсата на стимул за продажба, било поради все още ниската цена, било поради натиска за покупка, поет от дългосрочните инвеститори, които все още търпят загуби.

И все пак общата стойност на разходите за LTH, която е малко под 16 000 USD, понастоящем е достатъчно ниска, за да осигури на цялата кохорта скрита печалба от над 100 %.

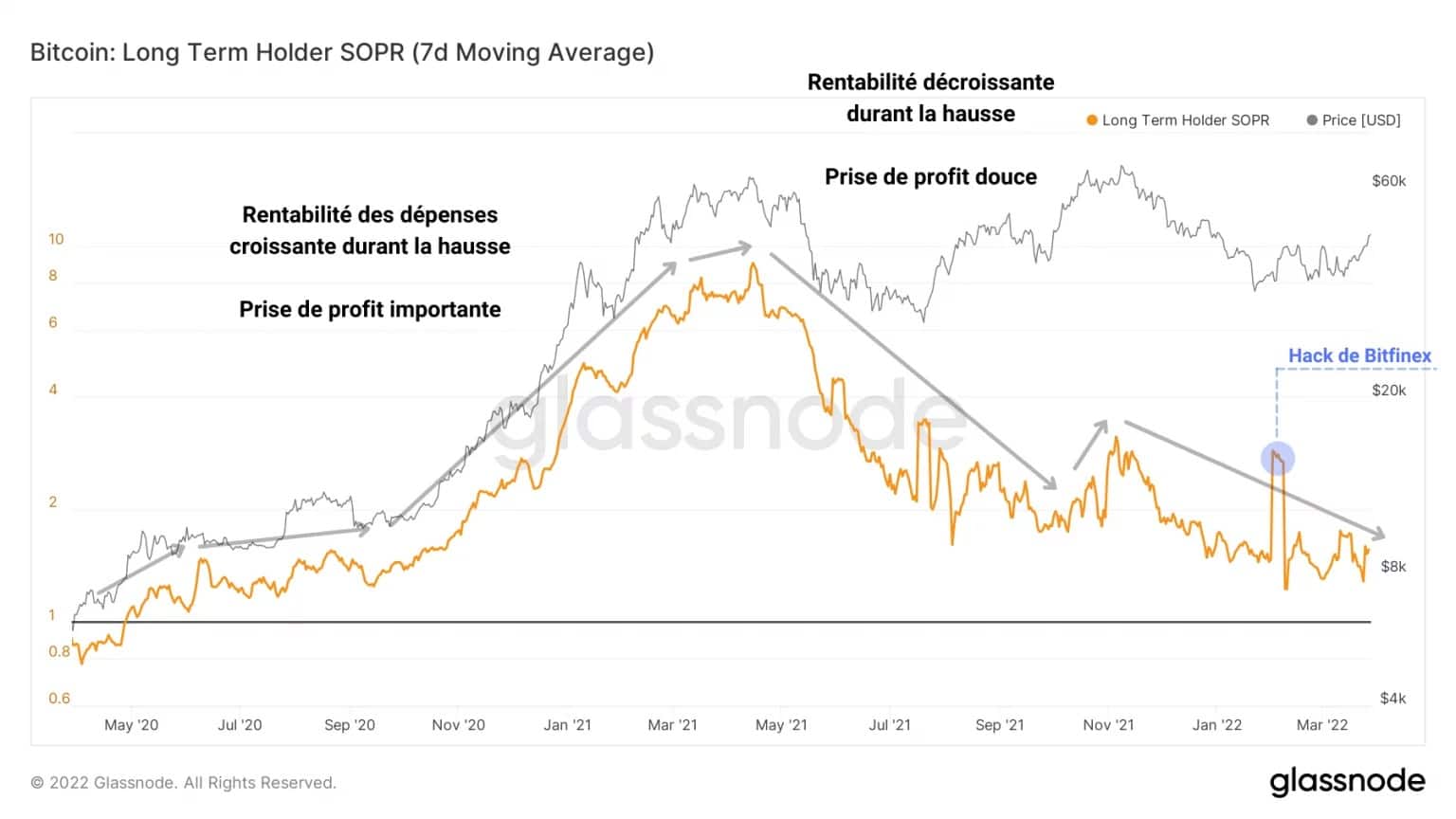

Макар че в момента тази група не изглежда да се държи последователно и организирано по отношение на разходите си, това е графиката, която трябва да се наблюдава внимателно през следващите няколко месеца за началото на бичо разпределение.

Фигура 9: LTH SOPR

LTH SOPR се описва като съотношение между покупната и продажната цена на 1 BTC на възраст над 155 дни.

Приемайки постепенна възходяща тенденция от точката на рентабилност (LTH-SOPR = 1) до коефициенти на рентабилност над 8, този показател проследява развитието на рентабилността на разходите на инвеститорите в дългосрочен план.

Можем ясно да видим динамика на нарастващо прибиране на печалби от май 2020 г. до май 2021 г., последвана от постепенен спад на рентабилността на разходите поради спада на цената на BTC.

По този начин, за да идентифицираме нова фаза на прибиране на печалби в рамките на надежден възходящ тренд, ще трябва да наблюдаваме:

- намаляването на процента на LTH в състояние на загуба;

- спада в авоарите на кохортата LTH, придружен от значителни изходящи потоци;

- нарастването на броя на краткосрочните инвеститори (STH), които са готови да закупят токените за продажба;

- нарастването на рентабилността на разходите за LTH, когато цената на BTC достигне нови върхове.

Забележима възвръщаемост към поемането на риск

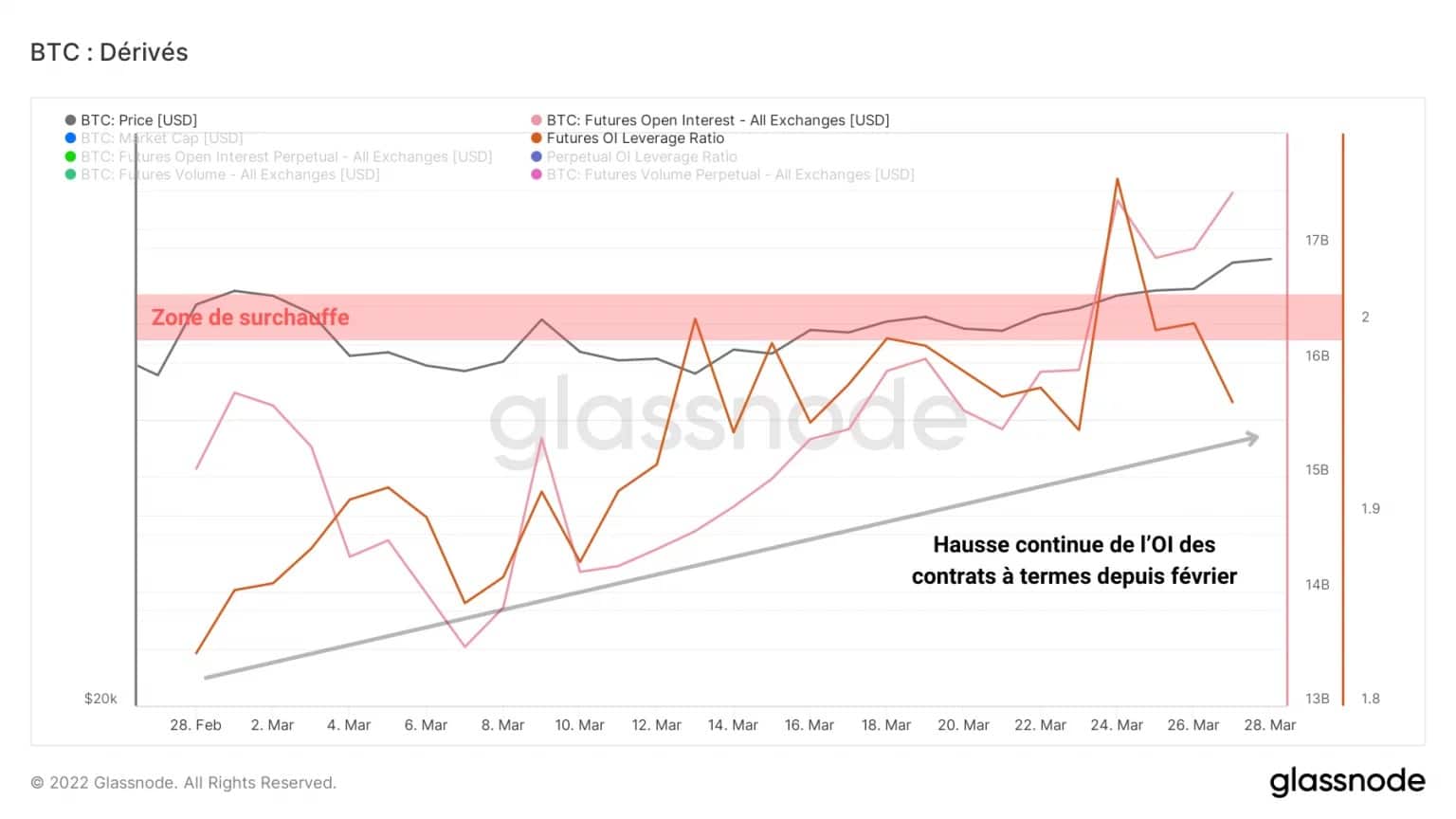

Нека се обърнем към пазарите на деривати. Борсите, предлагащи фючърси и безсрочни договори, вече възлизат на над 27 млрд. долара въпреки ниските обеми.

Ако разгледаме степента на ливъридж на фючърсните пазари, можем да видим, че откритият интерес постоянно се увеличава, достигайки 1,94% от пазарната капитализация на биткойн.

До 2021 г. коефициентите на ливъридж над 2,0 % от пазарната капитализация в исторически план са били високорискови периоди, често последвани от насилствено прочистване (short или long squeeze).

Фигура 10: Открит интерес към фючърсни договори

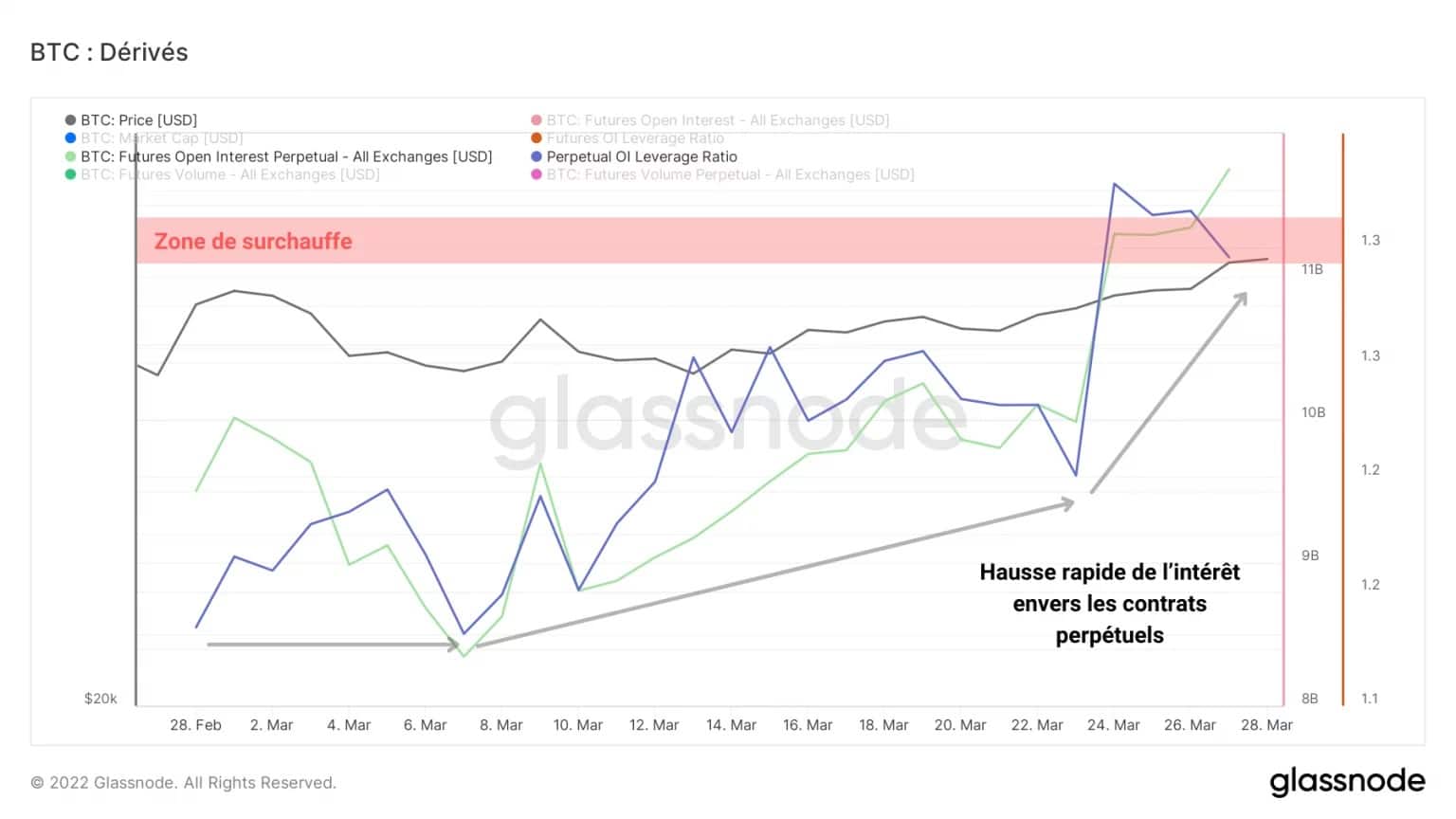

Отвореният интерес на пазара на вечни фючърси представлява 1,28% от пазарната капитализация на биткойн – област, свързана с високи нива на риск.

Изглежда също така, че понастоящем пазарът предпочита да влага капитал в безсрочни суапове, а не във фючърсни договори с изтичащ срок.

Такива нива на интерес правят вероятни сценариите за каскадна ликвидация и водят до висока волатилност на пазара, независимо от посоката.

Фигура 11: Отворен интерес към безсрочни договори

В противовес на тази възможност прегледът на обемите на търговията с доларови контракти показва стабилен спад от средата на март.

Въпреки че в сектора на дериватите се влагат много капитали, в момента активността е слаба. Въпреки това е необходимо да се обърне специално внимание на този район, за да се открият евентуални големи движения.

Фигура 12: Обем на търговията с фючърси и перпетуали

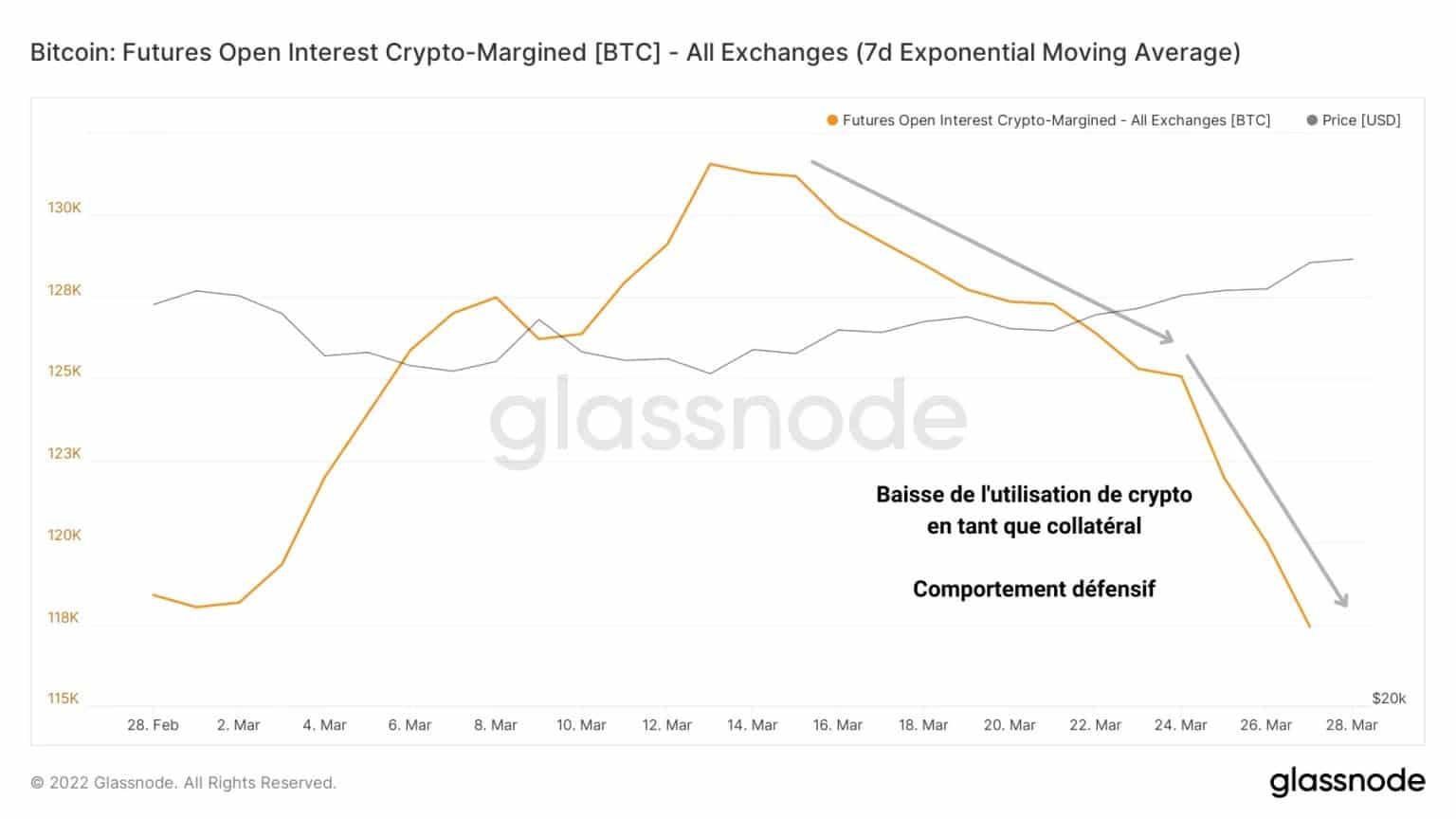

Освен това изглежда, че пазарът намалява използването на заеми с ливъридж, обезпечени с BTC. Избирайки да предпочитат заеми, финансирани със стабилни монети, някои спекуланти ограничават рисковата експозиция на своите обезпечения, за да избегнат искания за допълнително обезпечение.

Тази стратегия демонстрира известна предпазливост сред участниците и е потенциално конструктивна за здравословно рали през следващите седмици.

Фигура 13: Открити лихви, финансирани чрез крипто обезпечение

Общение на този анализ на веригата

Като цяло изглежда, че неотдавнашното покачване на цените е само глътка свеж въздух за момента, но все още не гарантира устойчиво покачване на фундаментално ниво. Пазарната структура обаче остава конструктивна и дава основание за надежда след неотдавнашната консолидация на BTC.

Липсата на значително подмладяване на БТК показва, че все още липсва дългосрочен ангажимент на инвеститорите. В идеалния случай ще трябва да изчакаме тази кохорта да започне нова фаза на координирано прибиране на печалби нагоре, за да видим бичо разпределение и ротация на капитала от LTH към STH.

Освен това изглежда, че спекулантите на пазарите на деривати вече са вложили значителен капитал и сега се излагат на високо ниво на риск, въпреки все още ниските обеми на търговия. Поради това високата волатилност може да настъпи много бързо и да накара пазара да се освободи от излишния ливъридж през следващите седмици.