")

Die Miner haben in den letzten Monaten des Bärenmarktes, insbesondere zwischen November und Dezember, stark gelitten. Wie geht es den Minern, während sich der Marktkontext für BTC in Richtung einer bullischen Bias bewegt? Und welche Verhaltensweisen legen sie an den Tag? Eine On-Chain-Analyse der Situation.

Bitcoin fällt vor der 30.000-Dollar-Marke zurück

Seit fast einem Monat kämpft der Kurs von Bitcoin (BTC) darum, die Pivotmarke von 30.000 US-Dollar nach oben zu durchbrechen. In der vergangenen Woche führte der Markt einen Versuch durch, diesen Widerstand nach oben zu durchbrechen, der jedoch bislang erfolglos blieb.

Nachdem sich gezeigt hat, dass die Übergangsphase zwischen dem Ende des Bärenmarktes und dem Beginn des nächsten Bullenmarktes noch nicht ganz abgeschlossen ist, scheint es, dass der BTC-Kurs mehr Zeit benötigt, um sich auf einen klaren Durchbruch der 30.000 Dollar vorzubereiten.

Während wir abwarten, wie der Markt reagiert, richten wir heute unseren Blick auf die Kohorte der Minenarbeiter. Diese Gruppe von Teilnehmern, die über eine ganz eigene Psychologie verfügt, hat in den letzten Monaten des Bärenmarktes, zwischen November und Dezember, stark gelitten.

Jetzt, da sich das Marktumfeld für BTC verbessert und eine bullische Tendenz aufweist, stellt sich die Frage: Wie geht es den Minenarbeitern? Wie verhalten sie sich zu Beginn des Jahres 2023

?

Abbildung 1: BTC Tageskurs

Messen Sie die Rentabilität des Bergbausektors

Um diese Fragen zu beantworten, werden wir zunächst versuchen, die durchschnittlichen Produktionskosten für 1 BTC zu schätzen, um die aktuelle Rentabilität des Bitcoin-Mining-Sektors zu beurteilen.

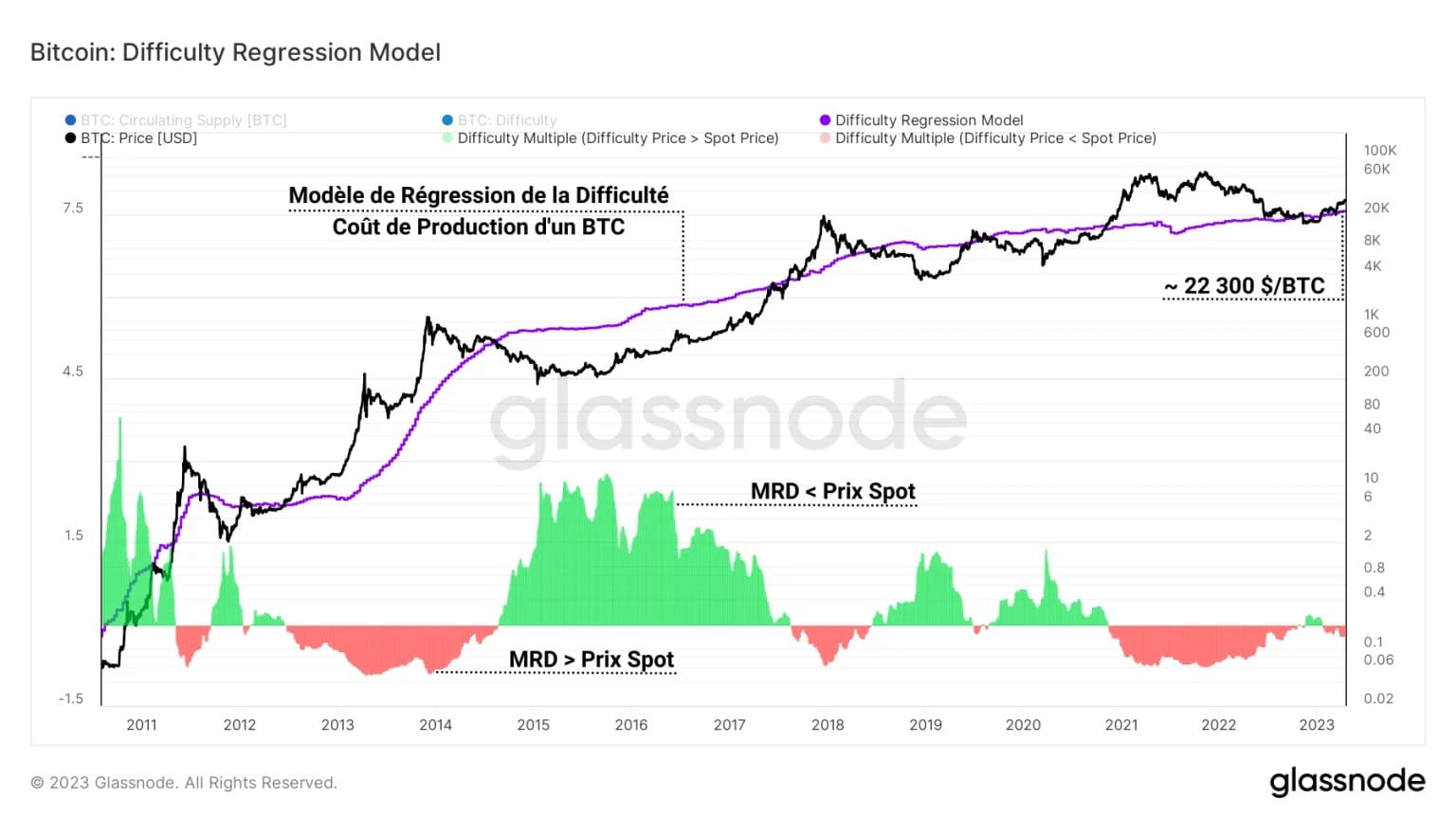

Das Schwierigkeitsregressionsmodell (MRD) ermöglicht es, diese Produktionskosten zu schätzen, indem die Schwierigkeit als Darstellung des „Eintrittspreises“ betrachtet wird, der den Minern auferlegt wird, um am Wettbewerb teilzunehmen.

Eine log-log Regression zwischen der Marktkapitalisierung (market cap) und der Schwierigkeit (Eintrittspreis) stellt einen Zusammenhang zwischen dem Marktwert der abgebauten BTC und dem Wettbewerb innerhalb des Bergbausektors her.

Laut Glassnode spiegelt der aus diesem Modell abgeleitete Preis die durchschnittlichen Produktionskosten für die gesamte Bergbauindustrie wider, ohne dass eine gründliche Untersuchung aller beteiligten Parameter erforderlich ist.

Diese „all-inclusive-Produktionskosten“ für 1 BTC werden heute auf fast 22.300 US-Dollar geschätzt, was auf den ersten Blick darauf hindeutet, dass das Mining-Geschäft rentabel zu sein scheint. Lassen Sie uns den Gedanken noch weiter treiben, um mehr Klarheit zu schaffen.

Abbildung 2: Schwierigkeitsgrad-Regressionsmodell

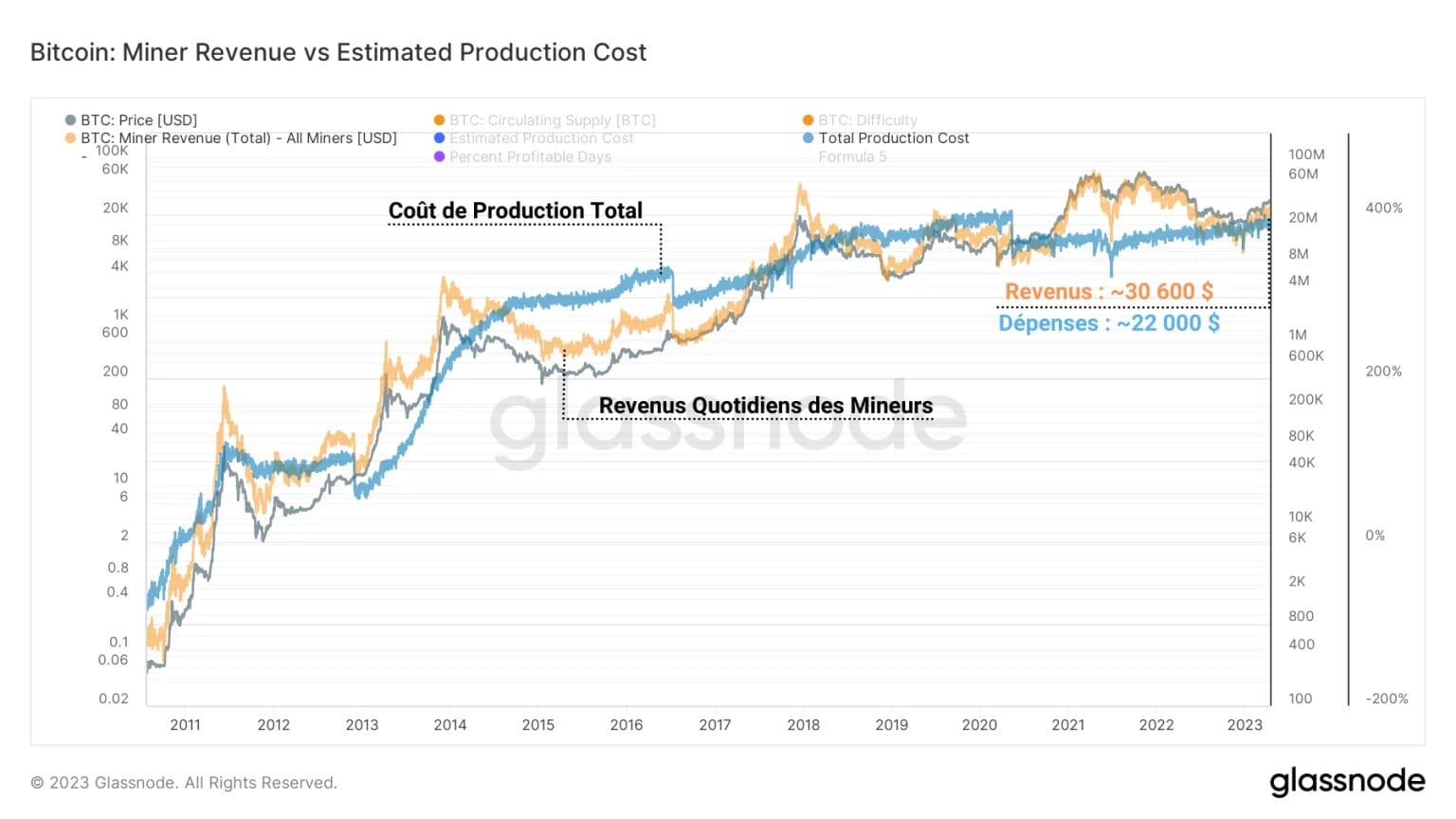

Multipliziert man das Ergebnis des Schwierigkeitsregressionsmodells mit dem Angebot an im Umlauf befindlichen BTC, erhält man eine Annäherung an die Gesamtproduktionskosten für alle vorhandenen BTC.

Folglich ist es möglich, die geschätzten Gesamtausgaben für den gesamten Bergbau zu berechnen. Die folgende Grafik stellt dar:

- In Blau die Gesamtproduktionskosten, die eine Schätzung des Wertes darstellen, der für die Produktion der täglich abgebauten BTC aufgewendet wird. Sie betragen derzeit etwa 22.000 US-Dollar pro Tag;

- In Orange das Gesamteinkommen der Miner, das ein Maß für den Spotwert jedes BTC zum Zeitpunkt des Abbaus ist. Es beläuft sich heute auf fast 30.600 US-Dollar pro Tag.

So zeigt sich, dass die Einnahmen der Minenarbeiter tatsächlich höher sind als ihre Ausgaben, was diese Gruppe von Teilnehmern in einen positiven Rentabilitätskontext stellt.

Achtung: Dieses Modell basiert auf der Annahme, dass die Betriebsausgaben (OPEX) und die Kapitalausgaben (CAPEX) vollständig in der Schwierigkeitsanpassung enthalten sind und sich darin widerspiegeln. Es gibt andere Schätzungen der Produktionskosten von Bergleuten, die je nach den getroffenen Annahmen unterschiedliche Ergebnisse liefern.

Abbildung 3: Gesamtproduktionskosten und tägliches Einkommen von Bergleuten

Welche Position nehmen die Bergleute ein?

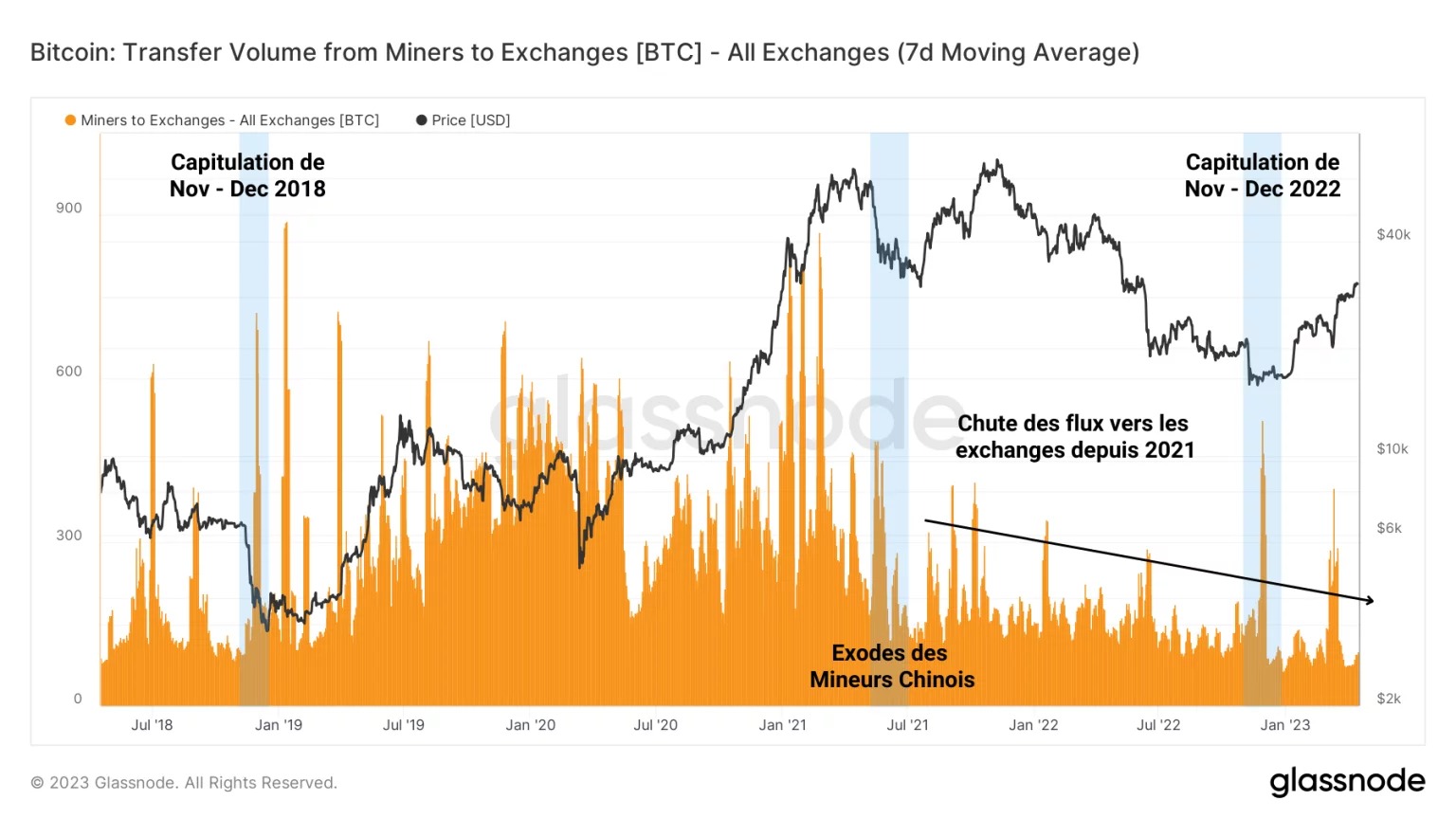

Durch die Beobachtung des Abflusses der Reserven von Minenarbeitern zu den Börsen können wir einen Proxy für das Gewinnmitnahme-/Verlustverhalten dieser Entitäten erhalten.

Darüber hinaus können wir anhand der Markierungen für bemerkenswerte Hashrate-Fälle (in blau) die Perioden mit hohen Ausgaben der Minenarbeiter aufzeigen, die mit einem Bärenmarktumfeld korreliert sind.

So können wir feststellen, dass die Miner während der Kapitulationen dazu neigen, große Mengen (500 BTC – 600 BTC pro Tag) an die Börsen zu schicken, wahrscheinlich um an das Kapital zu gelangen, das sie für ihr finanzielles Überleben benötigen.

Darüber hinaus scheint es, dass seit 2021 die eingehenden Ströme zu den Exchanges tendenziell sinken, was auf eine verstärkte Form des HODLing seitens dieser Entitäten hindeutet.

Abbildung 4: BTC-Fluss von Minern zu Exchanges

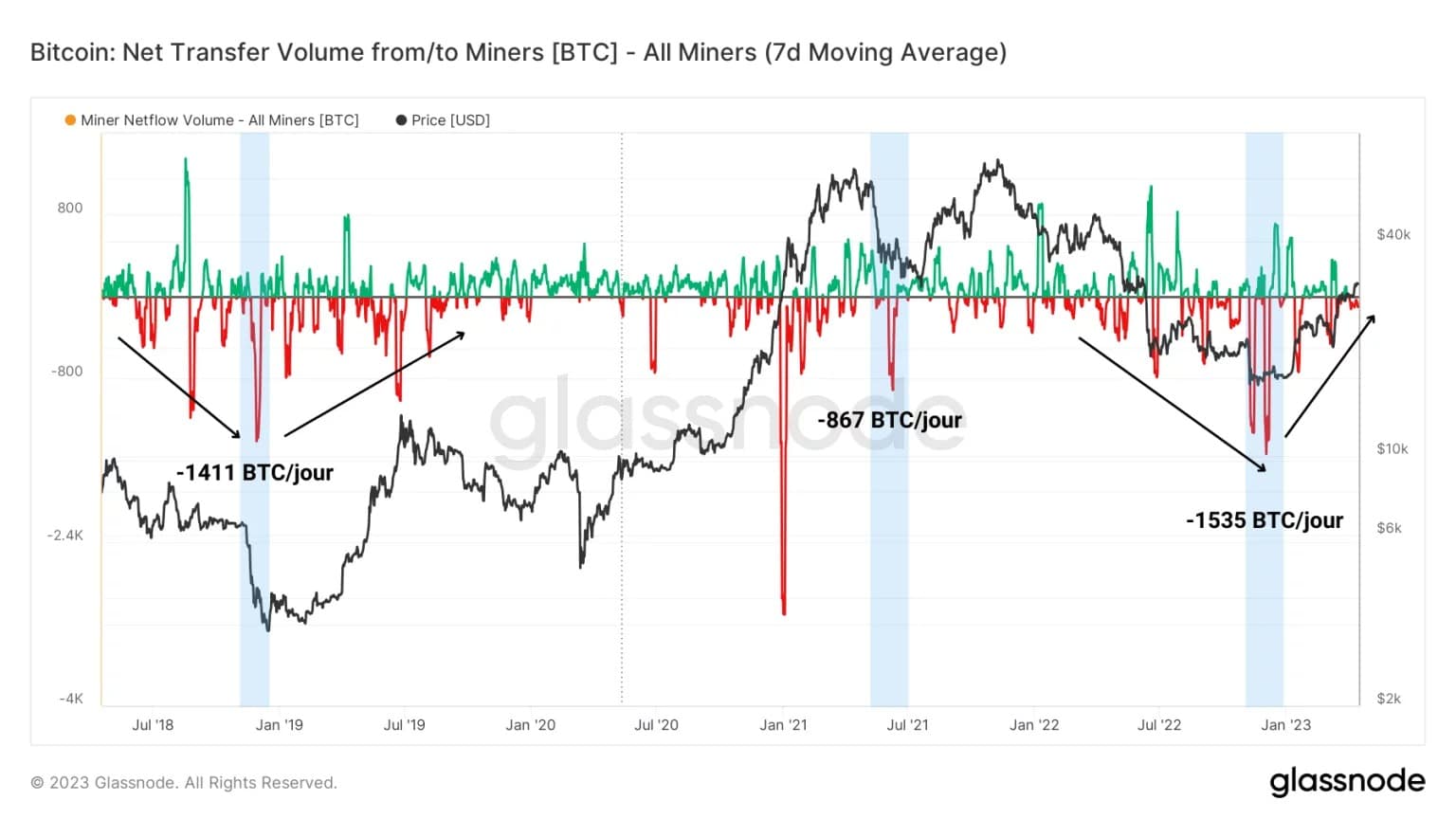

Diese Beobachtung wird durch die Untersuchung der Nettoströme (Eingänge + Ausgänge) der Miner zu/von den Exchanges untermauert.

Hier fällt auf, dass die Kapitulationen im November 2018 und November 2022 Nettoeinzahlungen auf die Exchanges zwischen 1400 und 1500 BTC pro Tag verzeichneten.

Wir können auch feststellen, dass die Dynamik der Nettoeinzahlungen (in diesem Kontext: Verlustmitnahme/BTC-Liquidation) in den Endphasen von Bärenmärkten tendenziell zunimmt, bevor sie sich nach dem Durchschreiten des zyklischen Tiefs wieder abschwächt.

Derzeit zeigen die Nettoströme über 7 Tage Werte nahe 0, was bedeutet, dass die Miner eine eher neutrale Position einnehmen.

Obwohl die Geschäfte des durchschnittlichen Miners wieder profitabel sind, können wir keine großen Zuflüsse zu den Börsen beobachten.

Und das aus gutem Grund: Die Miner, die auf Gewinnmitnahmen aus sind, wissen, dass es noch zu früh ist. Sie werden geduldig warten, bis der Bull Run einsetzt und die Preise steigen, bevor sie ihre wertvollen BTCs verkaufen.

Abbildung 5: BTC-Nettoströme von Minern zu/von den Exchanges

Zusammenfassung dieser On-Chain-Analyse von BTC

Die Daten dieser Woche legen nahe, dass sich die Situation der Minenarbeiter Anfang 2023 schnell erholt hat und nun das Sparen gegenüber dem Ausgeben bevorzugt.

Tatsächlich ist das Mining mit Produktionskosten pro BTC von rund 22.300 US-Dollar wieder profitabel, nachdem es zwischen November und Dezember 2022 eine Phase der Kapitulation gegeben hatte.

Trotz dieses profitablen Umfelds und des daraus resultierenden Wettbewerbs signalisieren die Minenströme ein relativ neutrales Verhalten mit abnehmenden Abflüssen.

Da die Minenarbeiter es vorziehen, vor einer massiven Gewinnmitnahme abzuwarten, scheinen sie ein haussierendes Regimeverhalten an den Tag zu legen. Dieses ist durch geringe Ausgaben gekennzeichnet, solange der BTC-Preis nicht hoch genug ist, um sie zum Verkauf zu bewegen.