")

Los mineros han sufrido mucho durante los últimos meses del mercado bajista, especialmente entre noviembre y diciembre. A medida que el entorno del mercado de BTC se mueve hacia un sesgo alcista, ¿cómo lo están haciendo los mineros? ¿Y cómo se están comportando? Análisis en cadena de la situación

Bitcoin retrocede desde los 30.000 $

Durante casi un mes, el precio de Bitcoin (BTC) ha estado luchando por romper el pivote de 30.000 dólares desde arriba. La semana pasada, el mercado protagonizó un intento de romper por encima de esta resistencia, que por el momento sigue sin tener éxito.

Habiendo demostrado que la fase de transición entre el final del mercado bajista y el comienzo del próximo mercado alcista no se ha completado del todo, parece que el precio del BTC necesita más tiempo para prepararse para una ruptura total de los 30.000 $.

Mientras esperamos a ver cómo reacciona el mercado, hoy echaremos un vistazo a la cohorte minera. Este grupo de participantes, con una psicología distinta, sufrió mucho durante los últimos meses del mercado bajista entre noviembre y diciembre.

A medida que el entorno del mercado de BTC mejora y se mueve hacia un sesgo alcista: ¿Cómo se comportan los mineros? ¿Cómo se están comportando los mineros a medida que nos adentramos en 2023?

Figura 1: Precio diario del BTC

Medición de la rentabilidad del sector minero

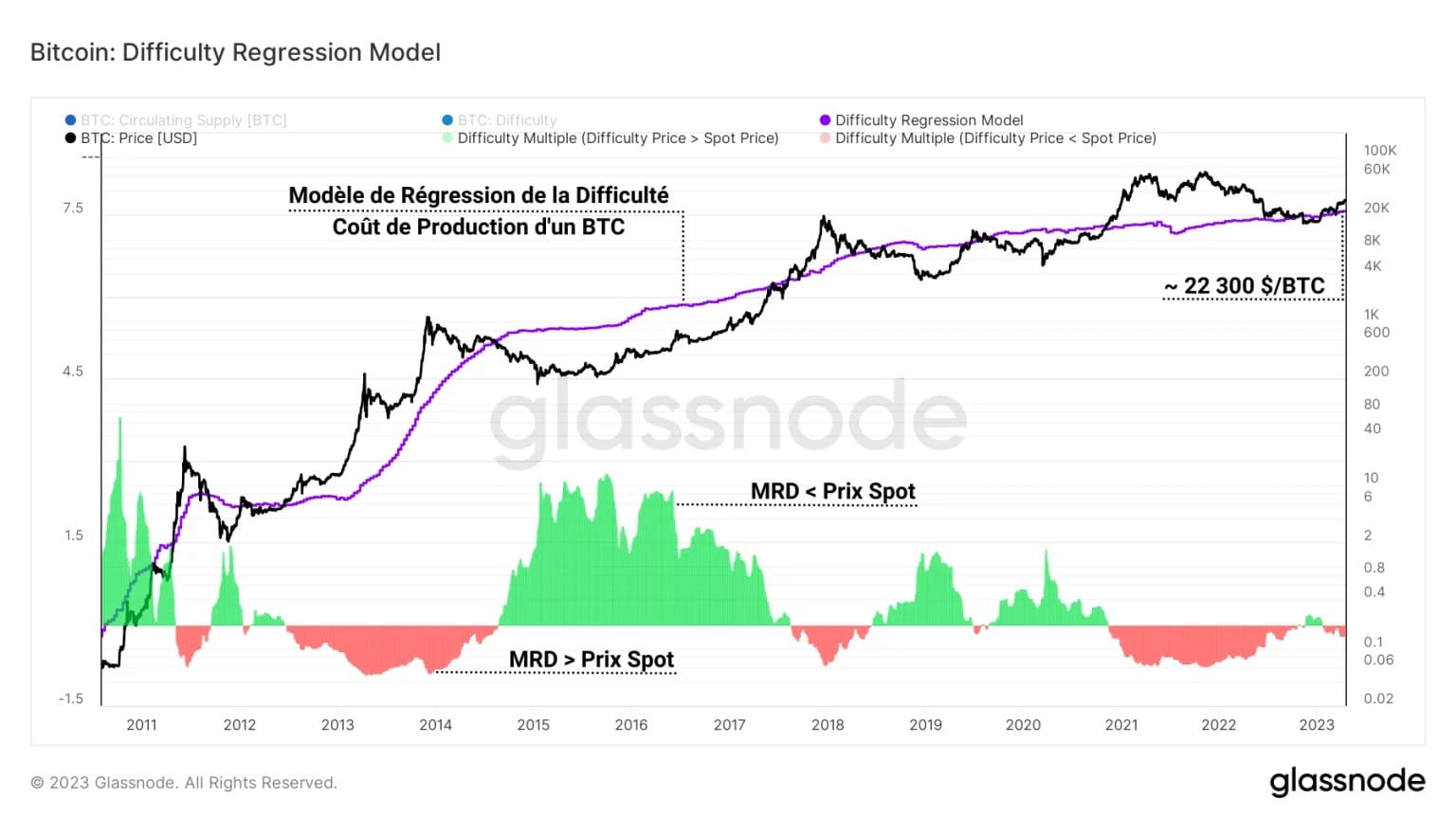

Para responder a estas preguntas, intentaremos en primer lugar estimar el coste medio de producción de 1 BTC con el fin de evaluar la rentabilidad actual del sector minero de Bitcoin.

El modelo de regresión de dificultad (DRM) se utiliza para estimar este coste de producción considerando la dificultad como una representación del «precio de entrada» que se cobra a los mineros por participar en la competición.

Una regresión logarítmica entre la capitalización de mercado y la dificultad (precio de entrada) relaciona el valor de mercado de los BTC minados con la competencia dentro del sector minero.

Según Glassnode, el precio derivado de este modelo refleja un coste medio de producción para todo el sector minero, sin necesidad de un estudio en profundidad de todos los parámetros implicados.

Este «coste de producción total» de 1 BTC se estima ahora en cerca de 22.300 dólares, lo que a primera vista indica que la minería parece ser un negocio rentable. Vayamos un paso más allá y veamos qué está pasando.

Figura 2: Modelo de regresión de dificultad

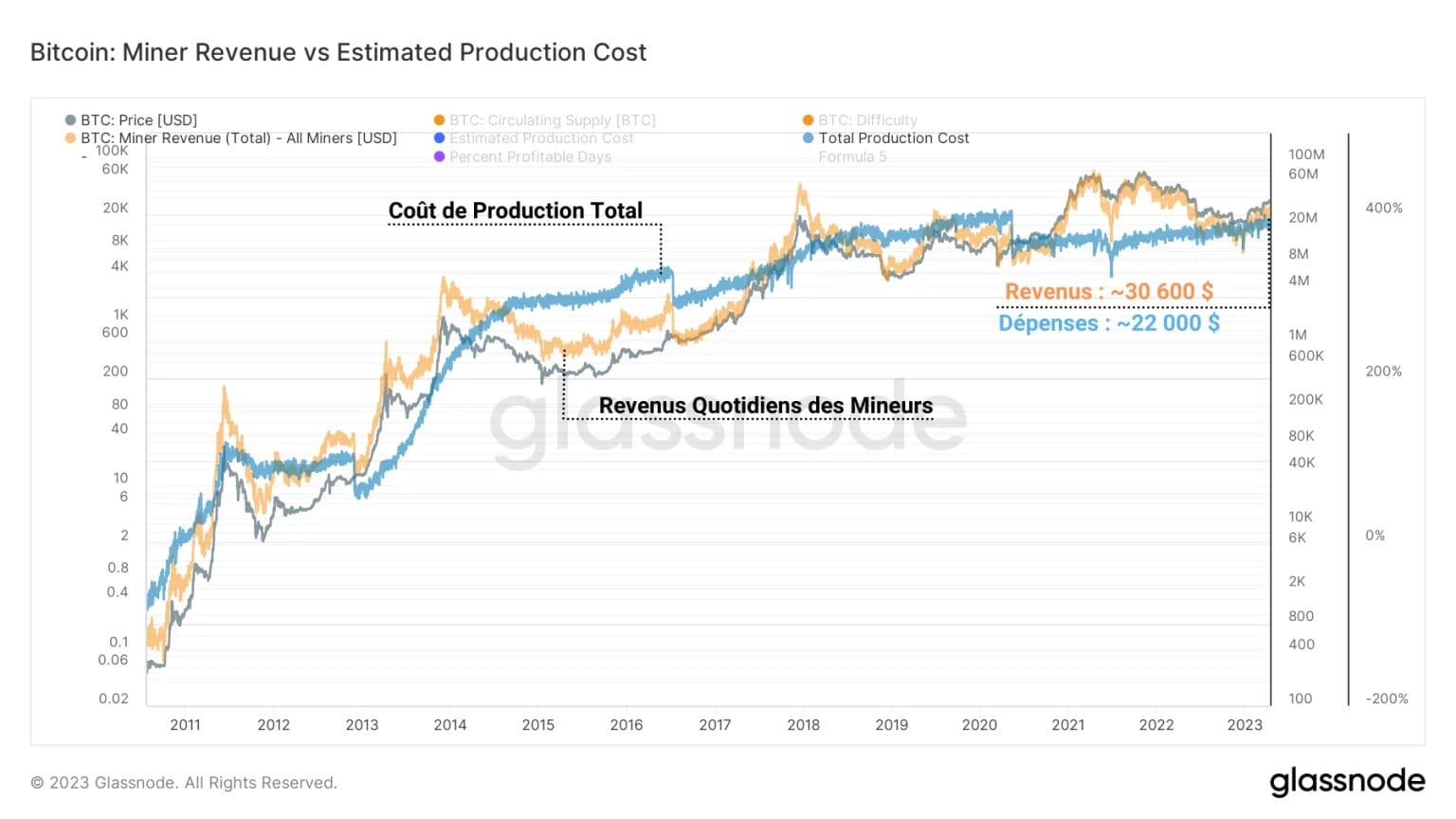

Multiplicando el resultado del modelo de regresión de dificultad por la oferta de BTC en circulación se obtiene una aproximación del coste total de producción de todos los BTC existentes.

Como resultado, es posible calcular el gasto total estimado para toda la industria minera. El siguiente gráfico representa:

- En azul, el coste total de producción, que es una estimación del valor gastado para producir el BTC minado cada día. Actualmente es de unos 22.000 dólares al día;

- En naranja, los ingresos totales de los mineros, que es una medida del valor al contado de cada BTC en el momento de la extracción. Ahora asciende a casi 30.600 dólares al día.

Así pues, parece que los ingresos de los mineros son efectivamente superiores a sus gastos, lo que sitúa a este grupo de participantes en un contexto de rentabilidad positiva.

Atención: Este modelo se basa en el supuesto de que los gastos de explotación (OPEX) y los gastos de capital (CAPEX) están totalmente incluidos y se reflejan en el ajuste de la dificultad. Existen otras estimaciones del coste de producción de los mineros que ofrecen resultados diferentes en función de los supuestos que se adopten.

Figura 3: Coste total de producción e ingresos diarios de los mineros

¿Qué posición adoptan los mineros?

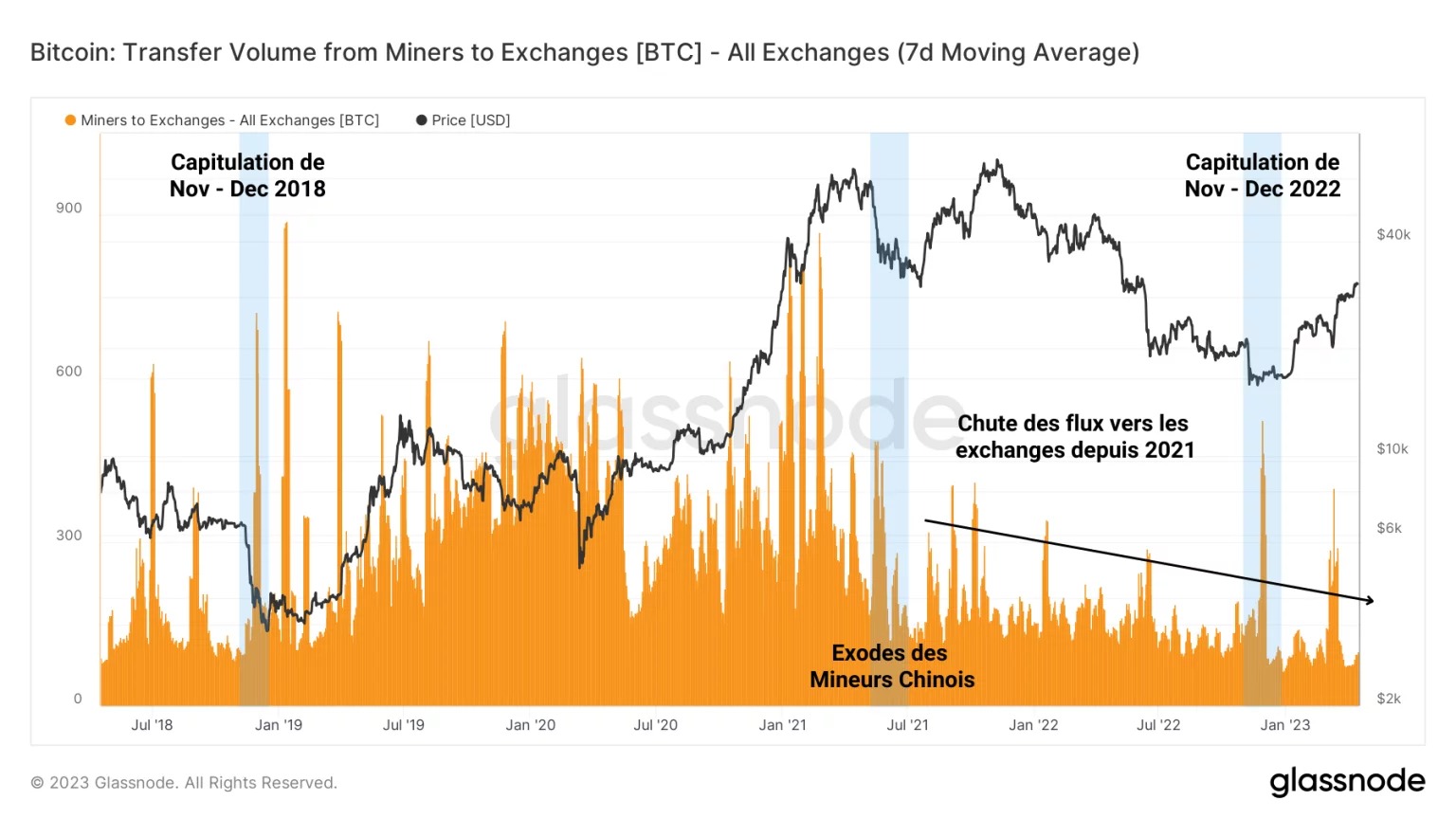

Observando la salida de reservas de los mineros hacia las bolsas, podemos obtener una aproximación del comportamiento de beneficios/pérdidas de estas entidades.

Además, tomando los marcadores de caídas notables de hashrate (en azul), podemos destacar periodos de gasto significativo por parte de los mineros, correlacionados con un contexto de mercado bajista.

Así, podemos determinar que, durante las capitulaciones, los mineros tienden a enviar grandes volúmenes (500 BTC – 600 BTC al día) a las bolsas, probablemente para acceder al capital necesario para su supervivencia financiera.

Además, parece que desde 2021, los flujos de entrada a los intercambios han tendido a caer, lo que indica una forma de aumento del HODLing por parte de estas entidades.

Figura 4: Flujos de BTC de los mineros a las bolsas

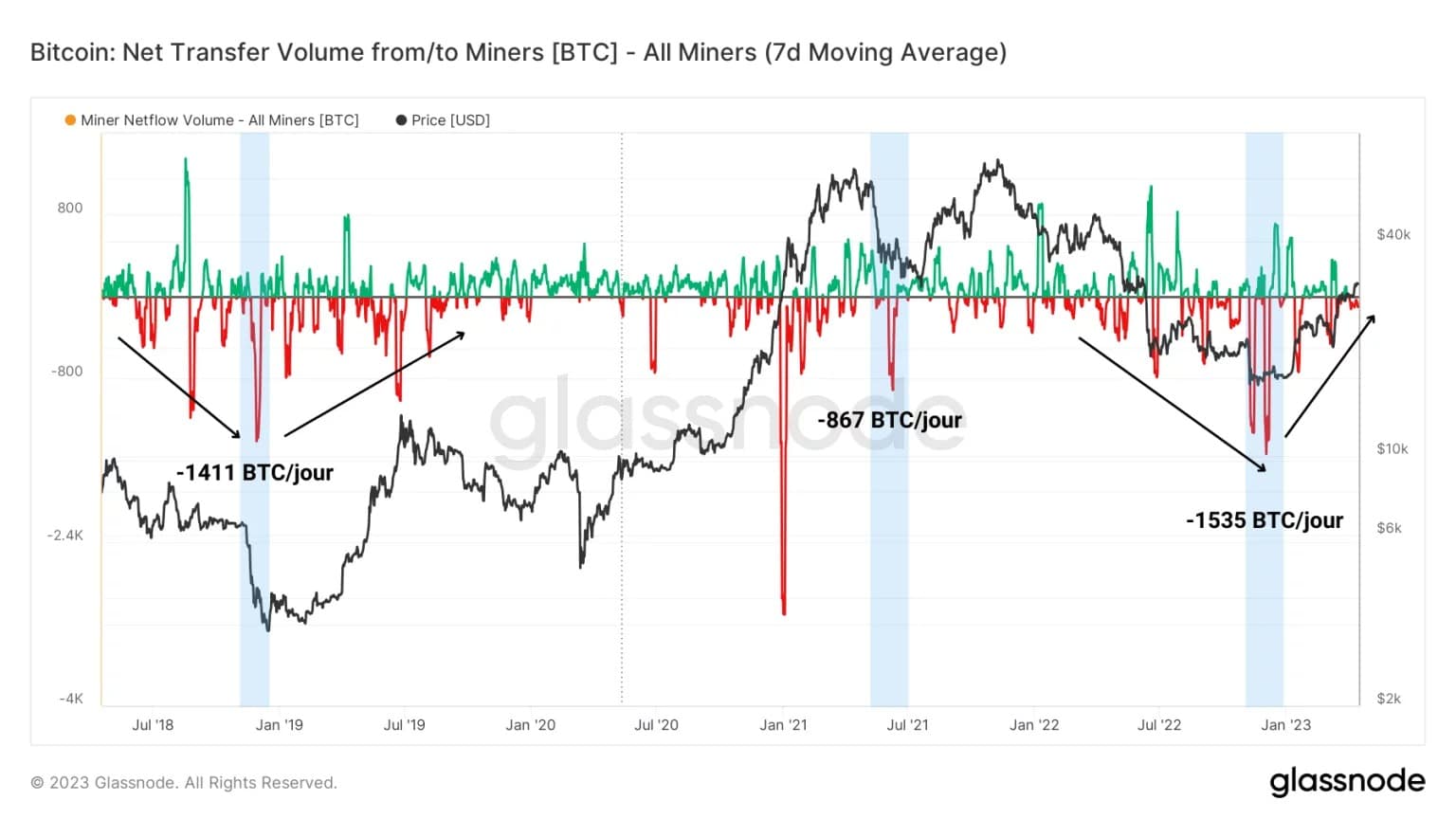

Esta observación queda corroborada por el estudio de los flujos netos (entradas + salidas) de los mineros hacia/desde las bolsas.

Aquí observamos que las capitulaciones de noviembre de 2018 y noviembre de 2022 registraron depósitos netos en las bolsas de entre 1400 y 1500 BTC diarios.

También podemos observar que la dinámica de los depósitos netos (en este contexto: toma de pérdidas/liquidaciones de BTC) tiende a aumentar durante las fases finales de los mercados bajistas, antes de reabsorberse tras el paso del mínimo cíclico.

Actualmente, los flujos netos a 7 días muestran valores cercanos a 0, lo que significa que los mineros están adoptando una posición más bien neutral.

Aunque las operaciones del minero medio vuelven a ser rentables, no asistimos a entradas significativas en las bolsas.

Y por una buena razón: los mineros que buscan beneficios saben que aún es demasiado pronto. Esperarán pacientemente a que la tendencia alcista se consolide y los precios suban antes de vender su preciado BTC.

Figura 5: Flujos netos de BTC de los mineros hacia/desde las bolsas

Resumen de este análisis en cadena de BTC

Los datos de esta semana sugieren que los mineros se han recuperado rápidamente a principios de 2023, favoreciendo ahora el ahorro frente al gasto.

De hecho, con un coste de producción por BTC de unos 22.300 $, la actividad minera vuelve a ser rentable, tras un periodo de capitulación entre noviembre y diciembre de 2022.

A pesar de este contexto de rentabilidad y de la competencia resultante, los flujos de los mineros señalan un comportamiento relativamente neutro, con salidas decrecientes.

Prefiriendo esperar antes de tomar beneficios masivos, los mineros parecen adoptar un comportamiento de régimen alcista. Este último se caracteriza por una reducción de los gastos hasta que el precio del BTC sea lo suficientemente alto como para animarles a vender.