On-Chain-Analyse – Ist dieser Bärenmarktzyklus anders?")

Der Übergang zwischen dem Ende des aktuellen Bärenmarktzyklus und dem kommenden Aufwärtstrend verläuft sehr ähnlich wie bei früheren Bärenmärkten. Die aktuelle Dynamik des Angebots zu Gunsten der kurzfristigen Holder deutet darauf hin, dass sich die Bedingungen für eine Marktwende sichtbar entwickeln. On-Chain-Analyse der Situation.

Bitcoin setzt seine Erholung fort

Der Kurs von Bitcoin (BTC) setzt seine bullische Erholung fort, übersteigt die Marke von 22.000 US-Dollar und macht den durch den Zusammenbruch von FTX im November 2022 verursachten Einbruch wieder wett.

Während der kurzfristige und der durchschnittliche BTC-Besitzer ihren Kopf aus dem Wasser gezogen haben, zeigt die aktuelle Marktstruktur Anzeichen eines Übergangs zwischen dem Ende eines Bärenmarktes und den Anfängen eines lang erwarteten Bullenmarktes.

Abbildung 1: Tageskurs von BTC

Um diesen Übergang zwischen bear market und bull run zu visualisieren, untersuchen wir heute die Dynamik des Gewinnangebots, das von der Kohorte der kurzfristigen Besitzer gehalten wird, anhand der letzten drei Bitcoin-Baisse-Zyklen.

Die Dynamik des Gewinnangebots der STH

Beobachtet man die Daten der Bitcoin-Blockchain genau, bildet sich eine Erkenntnis: Die Zyklen des BTC-Marktes wiederholen sich zwar nicht eins zu eins, reimen sich aber signifikant.

Die Untersuchung des BTC-Angebots, das mit Gewinn gehalten wird, verdeutlicht diese Periodizität und bietet gleichzeitig eine klare Visualisierung der Rentabilitätsdynamik des Marktes während seiner Abwärtstrends.

Typischerweise tendiert das Angebot an im Umlauf befindlichen BTC zu einer 100%igen Profitabilität am Ende eines Bull Runs, wenn die Manie und die steigende Volatilität fast alle Teilnehmer in einen latenten Profitzustand versetzt.

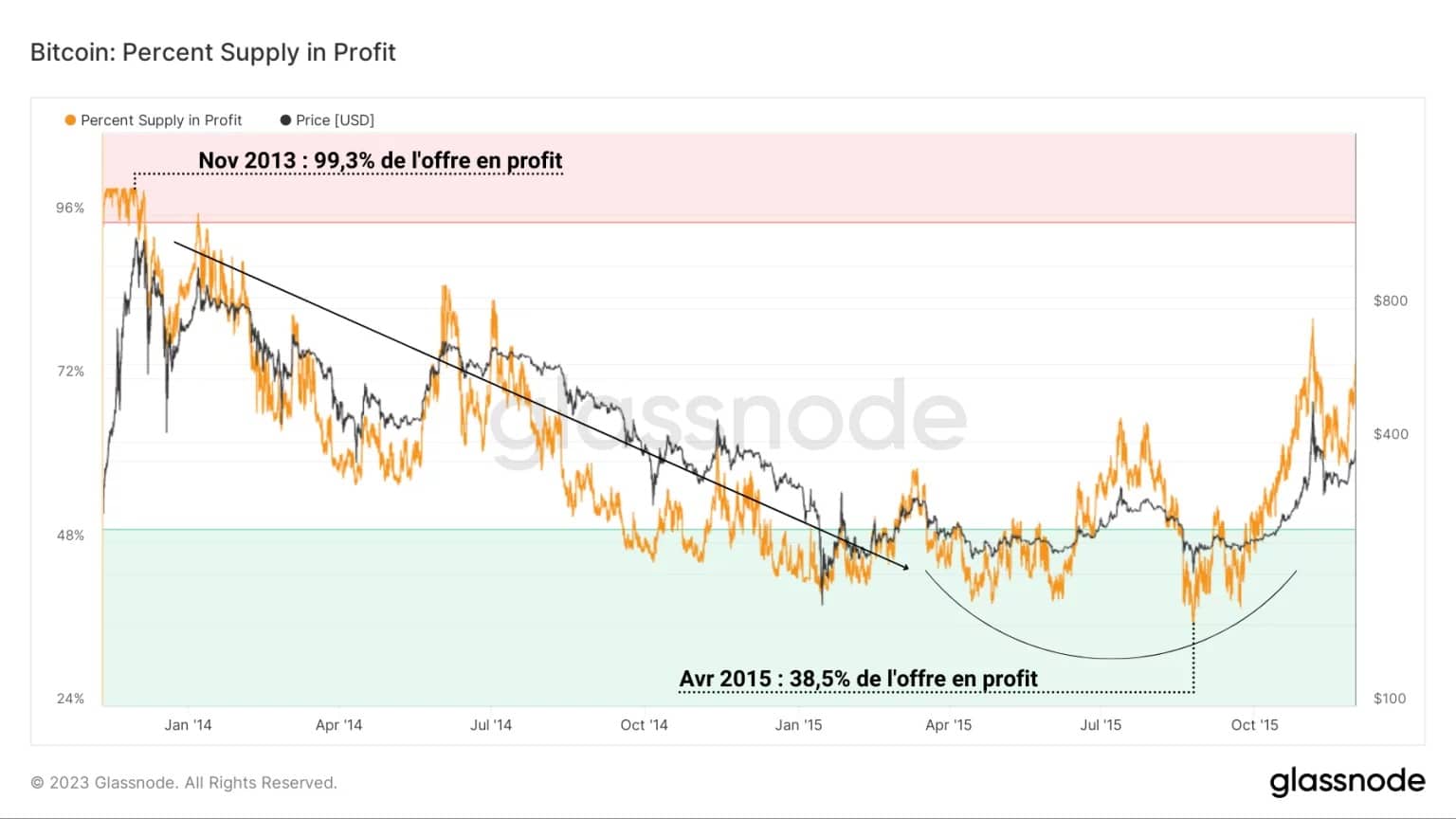

Abbildung 2: Prozentualer Anteil des Angebots im Gewinn (2014 – 2015)

Es folgte ein langsamer Rückgang der Rentabilität aller Inhaber bis zu einem Tiefpunkt, der infolge der Bildung des „technischen“ Tiefpunkts des BTC-Spotpreises erreicht wurde und zu einer deutlichen Trendumkehr führte.

Aus Sicht der kurzfristigen Halter (STH) ist das Ende des Bull Run nach einer Periode anhaltenden Wachstums der Angebotsgewinne dieser Kohorte (grün) durch einen kontinuierlichen und allmählichen Rückgang der Rentabilität der Positionen der STH (hellrot) gekennzeichnet.

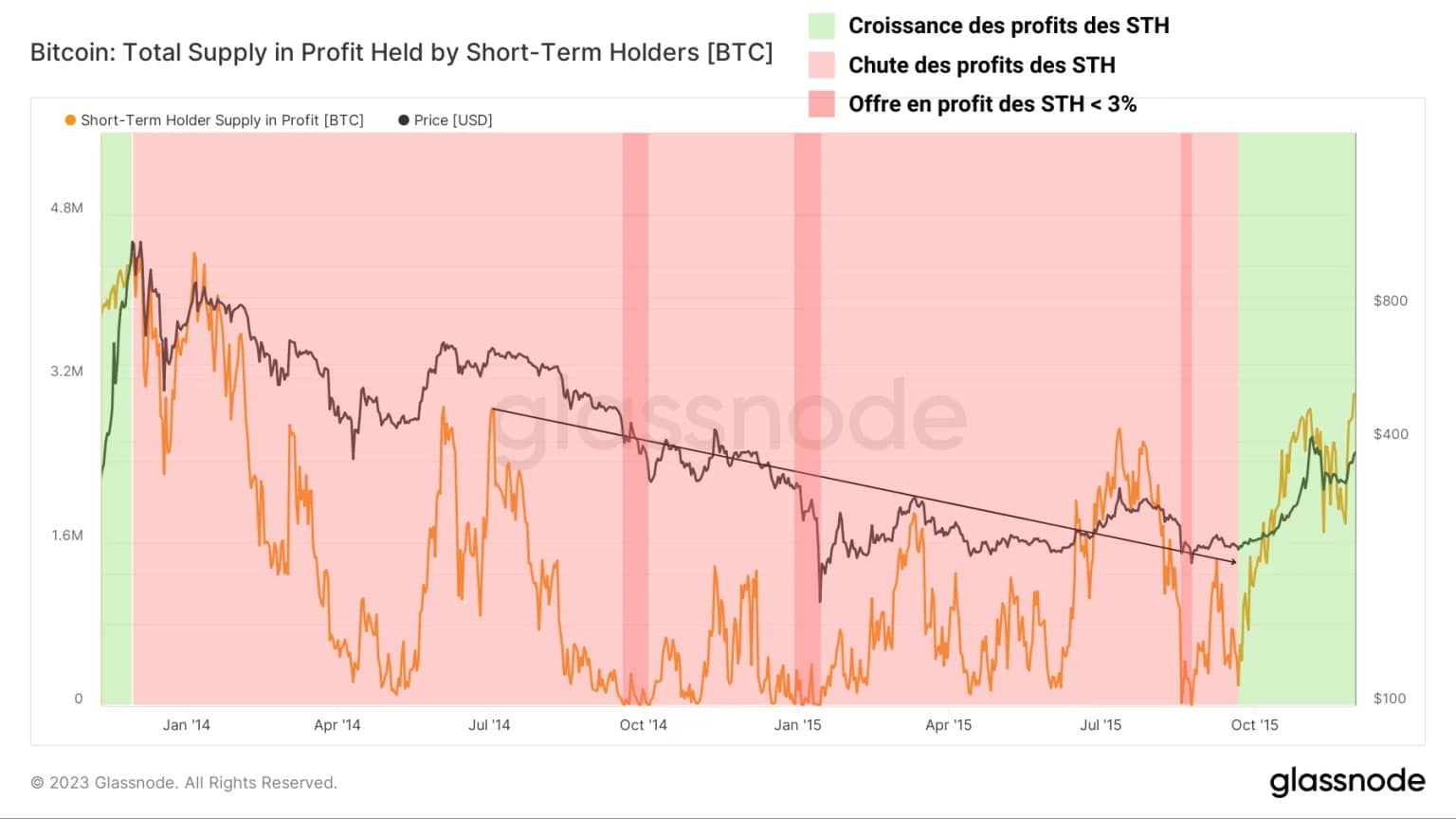

In dieser Zeit nehmen sie aktiv an der verlustreichen Umverteilung von Kapital während der Bärenmärkte teil, wenn es zu nennenswerten Verlusten kommt, während das Gewinnangebot der STHs eine kritische Schwelle von unter 3% erreicht (dunkelrot), wie während des Bärenmarktes 2014 – 2015.

Abbildung 3: Profitangebot der STH (2014 – 2015)

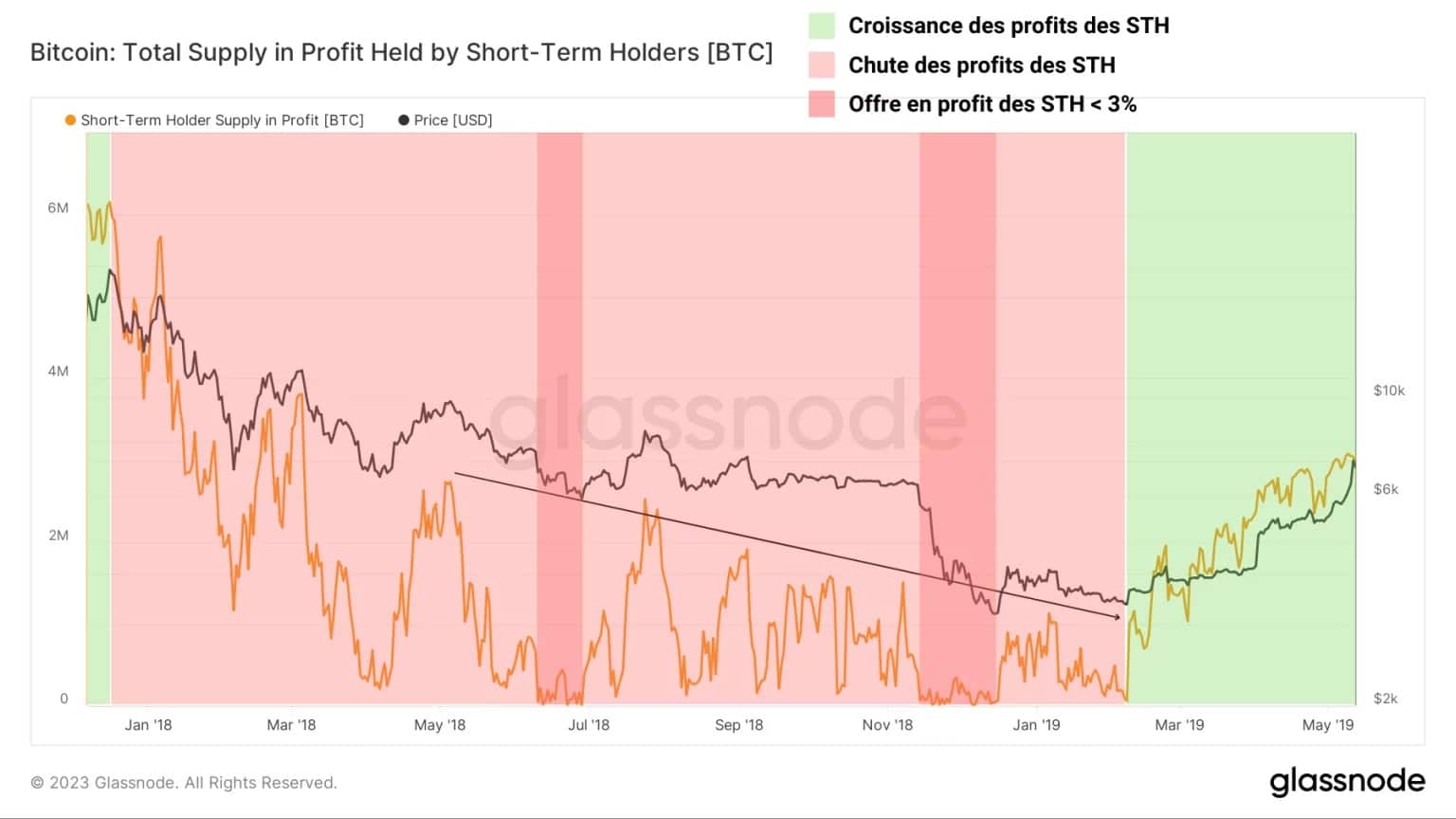

Dasselbe lässt sich hinsichtlich des Abwärtszyklus 2018 – 2019 feststellen, in dem die Rentabilität der kurzfristigen Positionen über ein Jahr lang sank, bevor ein Aufwärtsimpuls im April 2019 das Blatt wendete.

Auch hier können wir während des gesamten Bärenmarkts eine erhebliche Angebotsverknappung zugunsten von STH beobachten, deren Expansion dann eine langfristige Trendwende signalisiert.

Dieser Zyklus, der von fast 6 Millionen BTC in Profit auf etwa 30.000 BTC in Profit vor dem Übergang im April fiel, ist ein gutes Beispiel für die Verluste, die kurzfristige BTC-Besitzer in Bärenmärkten erleiden.

Abbildung 4: Gewinnangebot der STH (2018 – 2019)

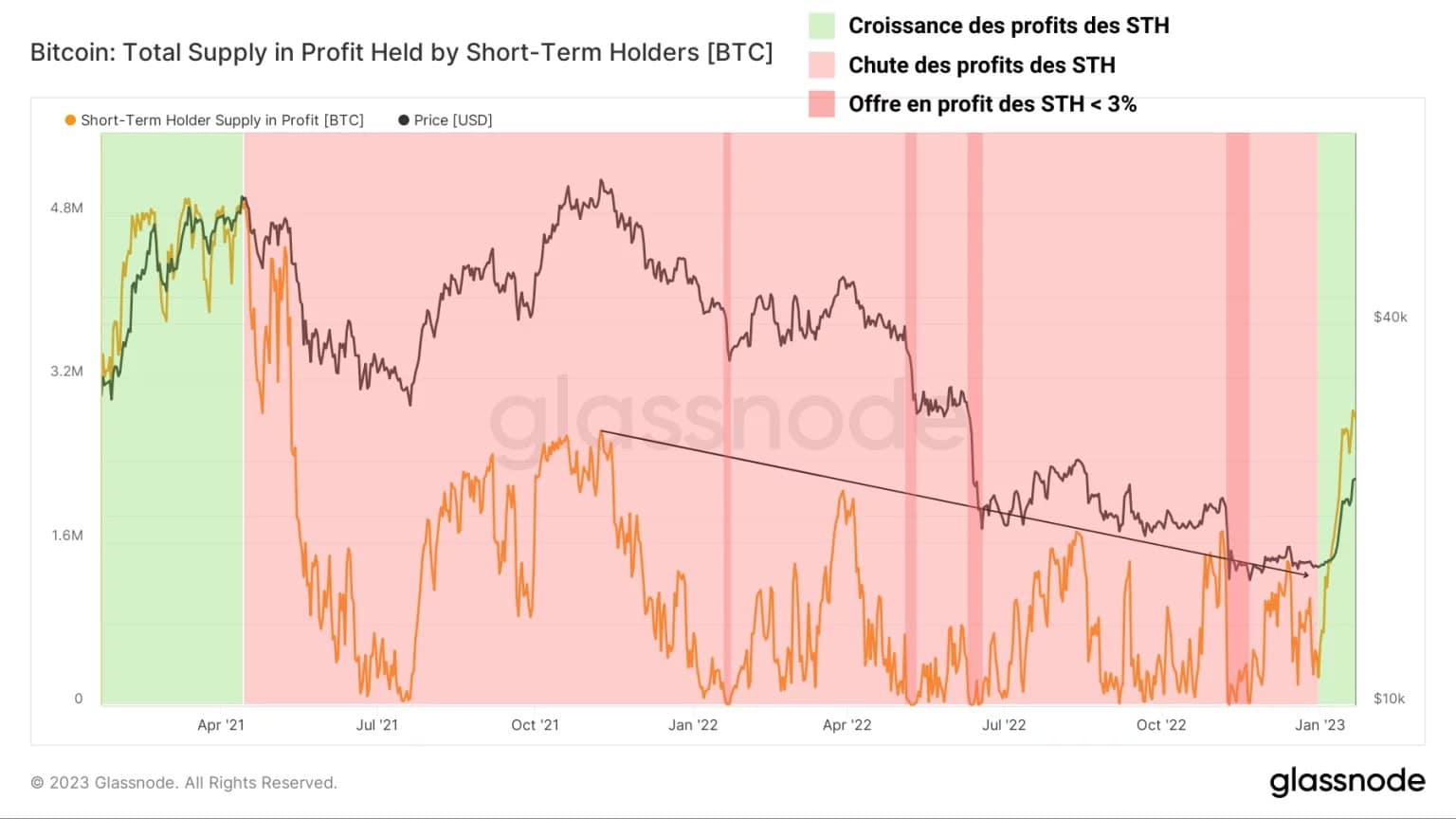

Aktuell können wir beobachten, wie sich eine sehr ähnliche Konformation herausbildet, die darauf hindeutet, dass sich die günstigen Bedingungen für eine Marktwende entwickeln.

Nach einem schnellen und mächtigen Rentabilitätsverlust nach der Kapitulation im April 2021 sah die STH-Kohorte bis Januar 2023 einen allmählichen Rückgang der Profitabilität ihrer Bestände, mit den folgenden vier Vorkommen:

- Januar 2022: Bereinigung der Hebelwirkung bei Derivaten ;

- Mai 2022: Zusammenbruch von Terra/LUNA ;

- Juni 2022: Zusammenbruch von Celsius ;

- November 2022: Zusammenbruch von FTX und Alameda Research.

Seit dem jüngsten Anstieg des BTC-Kurses verzeichnet das Gewinnangebot der STHs einen weiteren Anstieg und übersteigt nun das Niveau, das vom zweiten Höhepunkt im November 2021 bekannt war.

Abbildung 5: Gewinnangebot der STHs (2021 – 2023)

Zusammenfassung dieser On-Chain-Analyse von BTC

Insgesamt zeigen uns die Daten dieser Woche, dass trotz des Anscheins der Übergang zwischen dem Ende des aktuellen Abwärtszyklus und den Anfängen des kommenden Aufwärtstrends sehr ähnlich wie bei früheren Bärenmärkten verläuft.

Eine vergleichende Untersuchung des Gewinnangebots der kurzfristigen Inhaber zeigt, dass der jüngste Preisanstieg zu einem erheblichen Anstieg der latenten Rentabilität in dieser Kohorte geführt hat und sogar das Niveau des zweiten ATH im November 2021 übertroffen werden konnte.

Die derzeitige Konstellation des Angebots zugunsten der STH deutet darauf hin, dass sich die Bedingungen für eine Marktwende sichtbar entwickeln.