– ¿Es diferente este ciclo bajista?")

La transición del final del actual ciclo bajista al próximo mercado alcista es muy similar a la de anteriores mercados bajistas. La actual dinámica de la oferta a favor de los titulares a corto plazo indica que se están dando visiblemente las condiciones para una inversión del mercado. Análisis en cadena de la situación

Bitcoin continúa su recuperación

Continuando su recuperación alcista, el precio de Bitcoin (BTC) ha superado los 22.000 dólares, borrando la caída provocada por el colapso de FTX en noviembre de 2022.

A medida que el corto y mediano plazo BTC titular ha sacado fuera del agua, la estructura actual del mercado muestra signos de transición desde el final de un ciclo bajista a los inicios de un mercado alcista muy esperado.

Figura 1: Precio diario del BTC

Para visualizar esta transición del mercado bajista al alcista, observemos ahora la dinámica de la oferta de beneficios en manos de la cohorte de titulares a corto plazo a lo largo de los tres últimos ciclos bajistas de Bitcoin.

La dinámica de la oferta de beneficios de STH

Observando de cerca los datos de la blockchain de Bitcoin, una cosa queda clara: los ciclos en el mercado de BTC, aunque no se repiten de forma idéntica, sí riman de forma significativa.

El estudio de la oferta de BTC con beneficios ilustra claramente esta periodicidad, al tiempo que ofrece una clara visualización de la dinámica de rentabilidad del mercado durante sus tendencias bajistas.

Normalmente, la oferta de BTC en circulación tiende al 100% de rentabilidad al final de las rachas alcistas, cuando la manía y la volatilidad alcista sitúan a casi todos los participantes en un estado de beneficio latente.

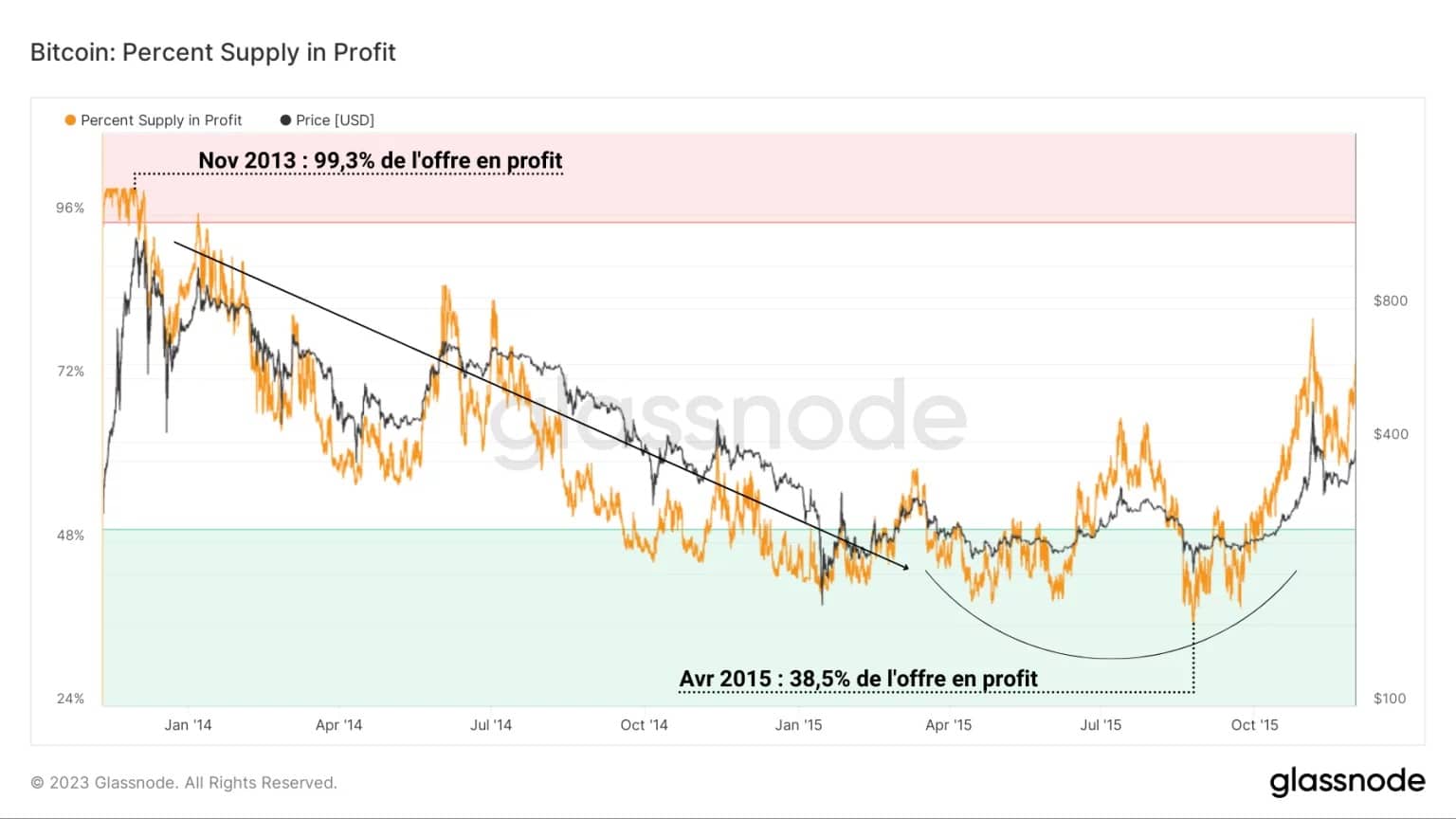

Figura 2: Porcentaje de la oferta en beneficios (2014 – 2015)

A continuación se produce un lento descenso de la rentabilidad para todos los titulares, hasta que se toca fondo tras la formación del punto mínimo «técnico» en el precio al contado del BTC que da lugar a una marcada inversión de la tendencia.

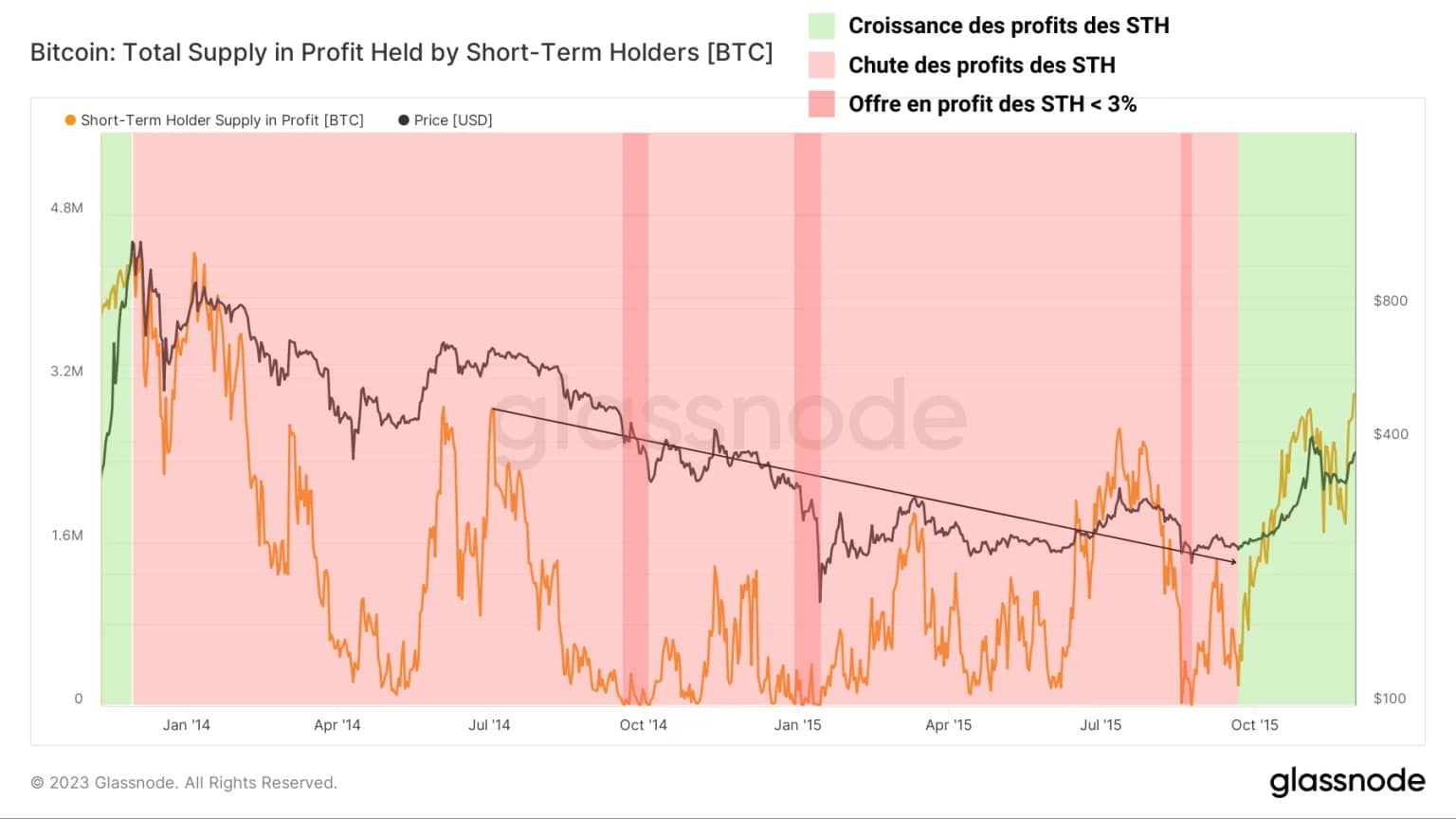

Desde el punto de vista de los titulares a corto plazo (STH), tras un periodo de crecimiento sostenido de los beneficios de la oferta de esta cohorte (verde), el final de la racha alcista se caracteriza por una caída continua y progresiva de la rentabilidad de las posiciones STH (rojo claro).

Es durante este periodo cuando participan activamente en la redistribución de capital con pérdidas durante los mercados bajistas, cuando se producen notables eventos de asunción de pérdidas a medida que la oferta de beneficios de STH alcanza un umbral crítico inferior al 3% (rojo oscuro), como durante el mercado bajista de 2014 – 2015.

Figura 3: Oferta de beneficios STH (2014 – 2015)

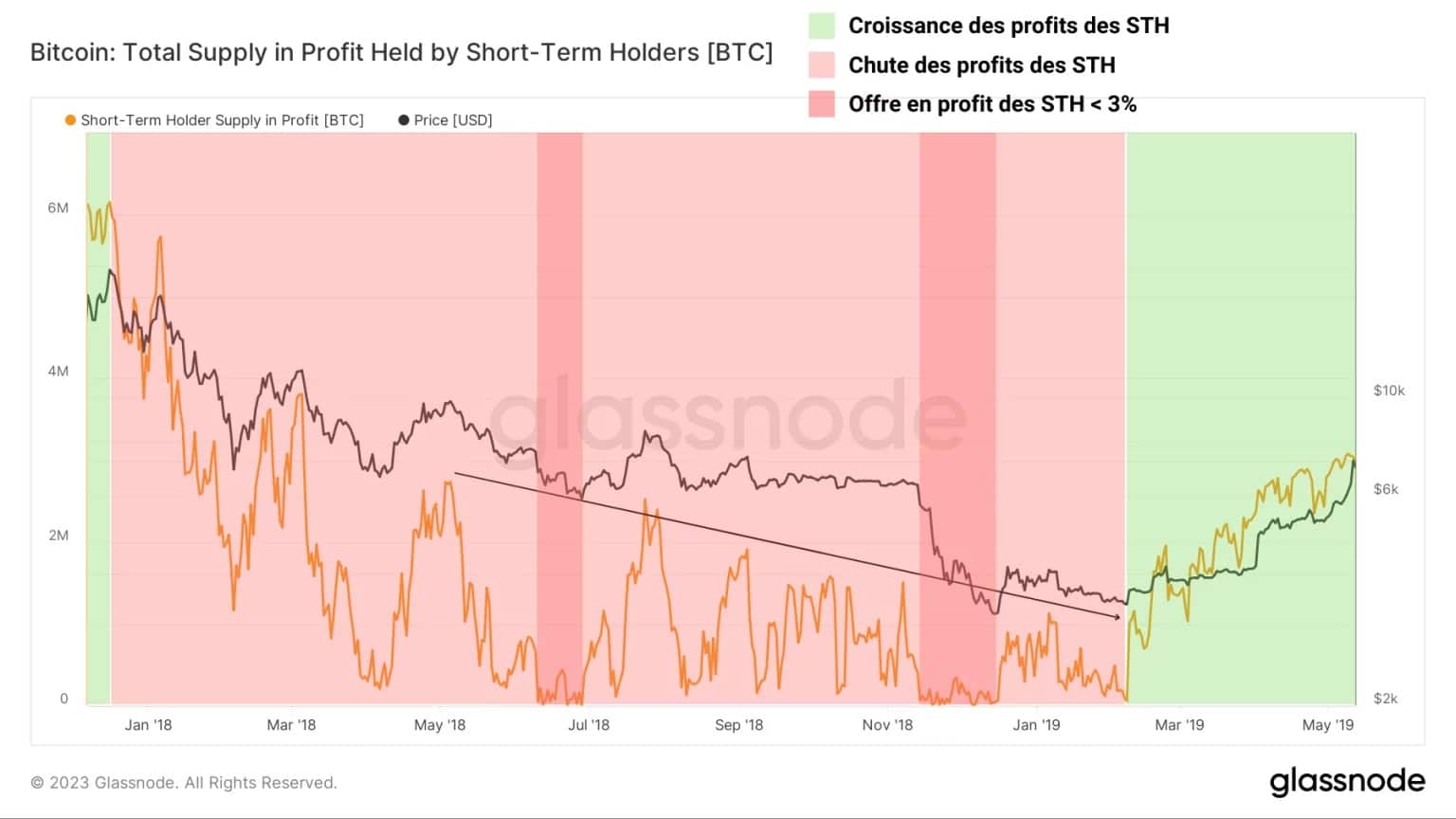

La misma observación puede hacerse sobre el ciclo bajista 2018 – 2019, donde la rentabilidad de las posiciones a corto plazo cayó durante más de un año antes de que un impulso alcista invirtiera el equilibrio en abril de 2019.

De nuevo, podemos observar una contracción significativa de la oferta a favor de los HTS a lo largo del mercado bajista, cuya expansión señala entonces un cambio de tendencia a largo plazo.

De casi 6 millones de BTC en beneficios a unos 30.000 BTC en beneficios antes de la transición de abril, este ciclo es particularmente ilustrativo de la pérdida sufrida por los poseedores de BTC a corto plazo durante los mercados bajistas.

Figura 4: Oferta de STH en Beneficio (2018 – 2019)

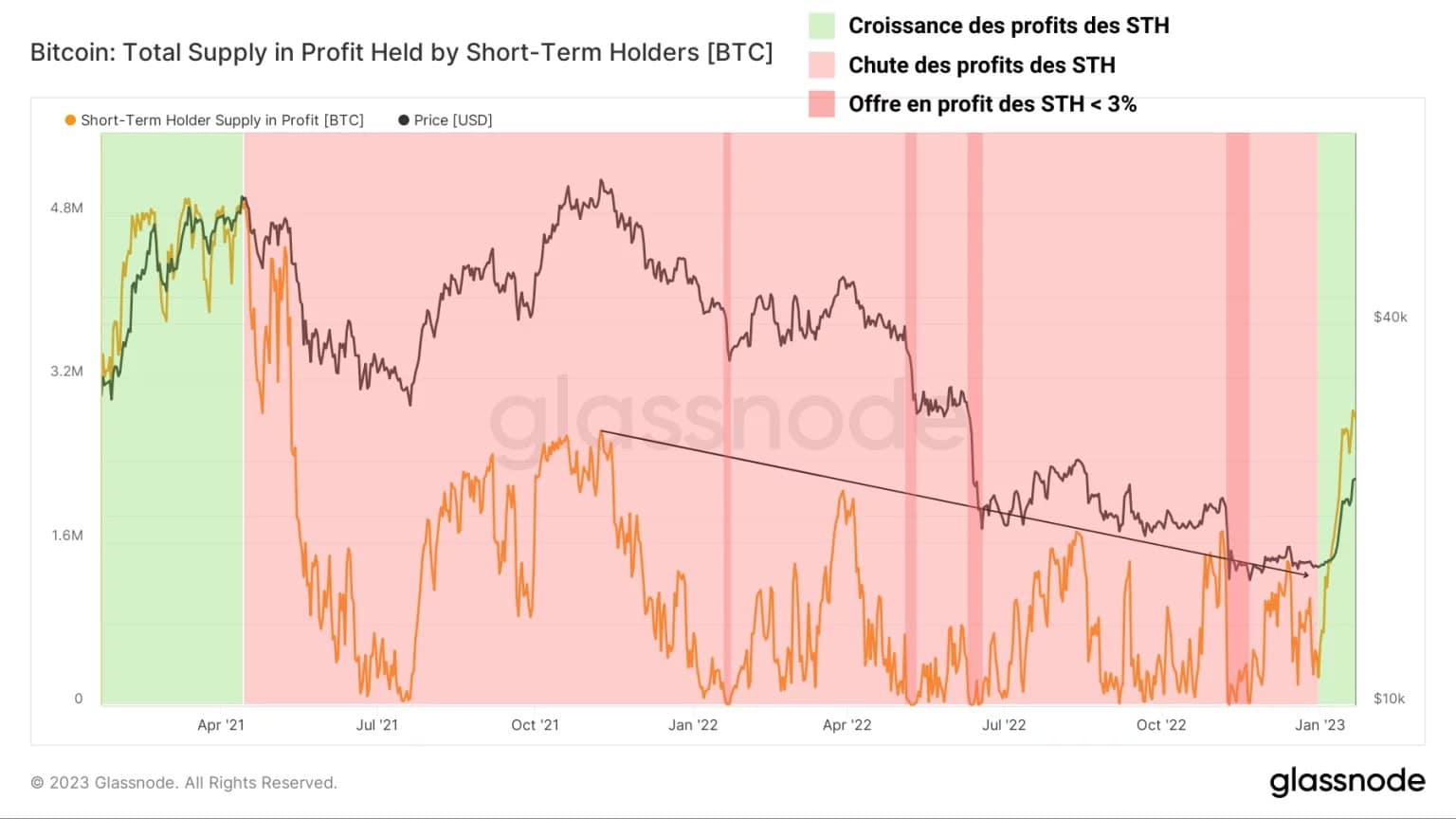

Actualmente, podemos ver un patrón muy similar en desarrollo, lo que indica que las condiciones para una reversión del mercado se están desarrollando.

Tras una rápida y fuerte pérdida de rentabilidad después de la liquidación de abril de 2021, la cohorte STH vio disminuir gradualmente la rentabilidad de sus participaciones hasta enero de 2023, con los cuatro sucesos siguientes:

- Enero 2022: purga del apalancamiento en derivados;

- Mayo 2022: colapso de Terra/LUNA;

- Junio de 2022: quiebra de Celsius;

Noviembre de 2022: colapso de FTX y Alameda Research.

Desde la reciente subida del precio del BTC, la oferta de beneficios STH ha vuelto a aumentar y ya supera los niveles observados en el segundo pico de noviembre de 2021.

Figura 5: Oferta de beneficios STH (2021 – 2023)

Resumen de este análisis en cadena de BTC

En resumen, los datos de esta semana nos dicen que, a pesar de las apariencias, la transición del final del actual ciclo bajista al comienzo del próximo mercado alcista es muy similar a la de anteriores mercados bajistas.

El estudio comparativo de la oferta de beneficios a los titulares a corto plazo indica que la reciente subida de precios ha provocado una importante recuperación de la rentabilidad latente en esta cohorte, permitiendo incluso superar los niveles registrados en el segundo HTA de noviembre de 2021.

El patrón actual de la oferta de beneficios STH indica que las condiciones para un cambio de tendencia del mercado se están desarrollando visiblemente.