– Este ciclo do urso é diferente?")

A transição do fim do actual ciclo do urso para o próximo mercado de ursos é muito semelhante aos mercados de ursos anteriores. A actual dinâmica da oferta a favor dos detentores de curto prazo indica que as condições para uma inversão do mercado estão visivelmente a desenvolver-se. Análise da situação na cadeia

Bitcoin continua a sua recuperação

Continuando a sua recuperação em alta, o preço do Bitcoin (BTC) ultrapassou os 22.000 dólares, apagando a queda causada pelo colapso do FTX em Novembro de 2022.

Como o detentor do BTC a curto e médio prazo saiu da água, a estrutura actual do mercado mostra sinais de transição do fim de um ciclo de ursos para o início de um mercado de touros muito esperado.

Figura 1: Preço diário BTC

A fim de visualizar esta transição do mercado de ursos para a corrida de touros, olhamos agora para a dinâmica da oferta de lucro detida pela coorte de detentores de curto prazo através dos últimos três ciclos de descida de Bitcoin.

A dinâmica de fornecimento de lucro do STH

Olhando de perto os dados da cadeia de bloqueio Bitcoin, uma coisa torna-se clara: os ciclos no mercado BTC, embora não se repitam de forma idêntica, rimam de forma significativa.

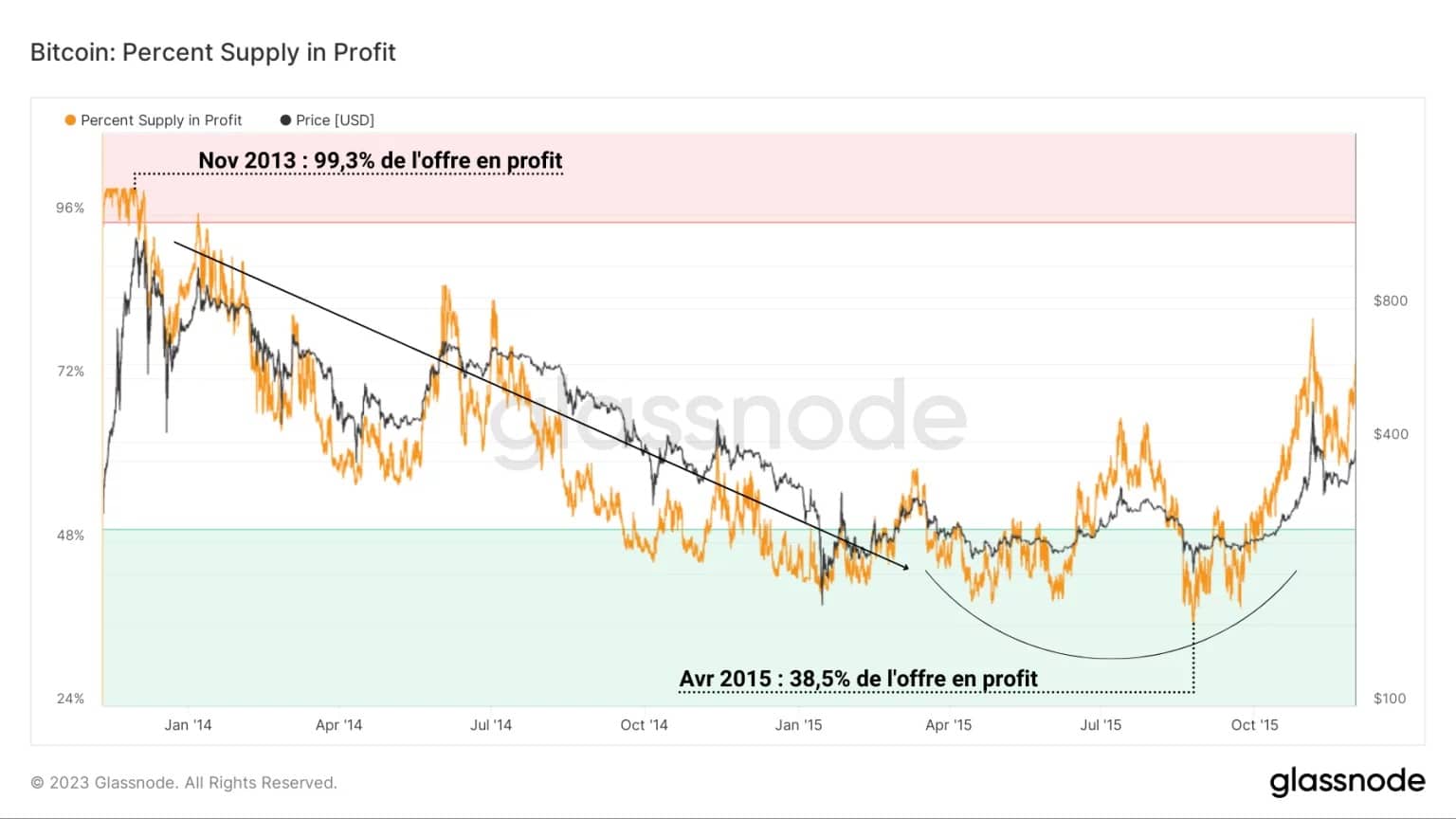

O estudo da oferta de BTC realizada com lucro ilustra claramente esta periodicidade, ao mesmo tempo que proporciona uma visualização clara da dinâmica de rentabilidade do mercado durante as suas tendências descendentes.

Tipicamente, a oferta de BTC em circulação tende a 100% de rentabilidade no final das corridas de touros, quando a mania e a volatilidade em alta colocam quase todos os participantes num estado de lucro latente.

Figura 2: Percentagem de fornecimento em lucro (2014 – 2015)

Segue-se então um lento declínio na rentabilidade para todos os detentores, até se atingir um fundo após a formação do ponto baixo “técnico” no preço à vista do BTC, o que resulta numa acentuada inversão da tendência.

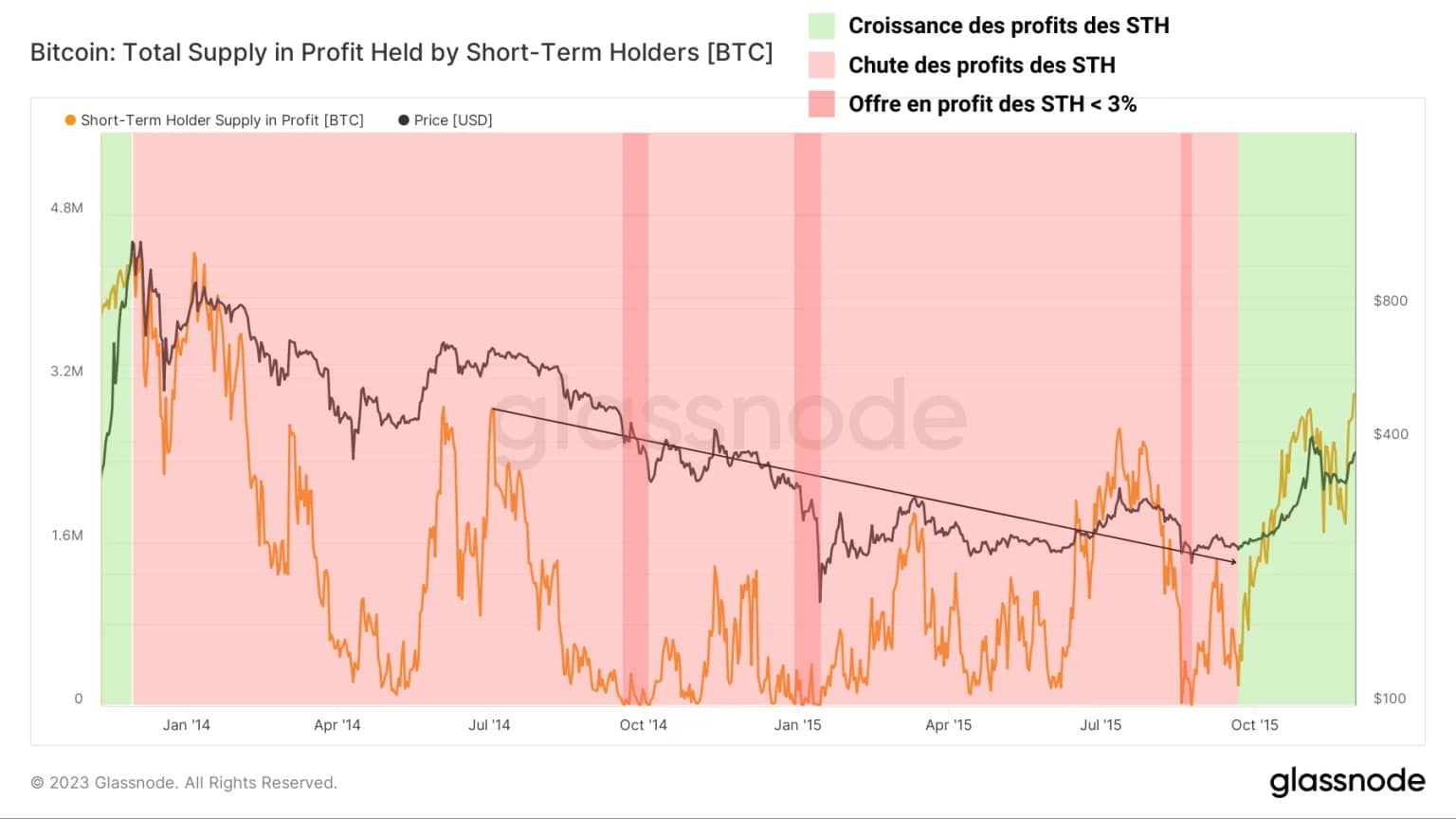

Do ponto de vista dos detentores de curto prazo (STHs), após um período de crescimento sustentado dos lucros da oferta desta coorte (verde), o fim da corrida de touros caracteriza-se por uma queda contínua e gradual da rentabilidade das posições STH (vermelho claro).

É durante este período que participam activamente na redistribuição das perdas de capital durante os mercados de ursos, quando ocorrem acontecimentos notáveis de perdas à medida que a oferta de lucros STH atinge um limiar crítico de menos de 3% (vermelho escuro), como durante o mercado de ursos de 2014 – 2015.

Figura 3: Fornecimento de lucro STH (2014 – 2015)

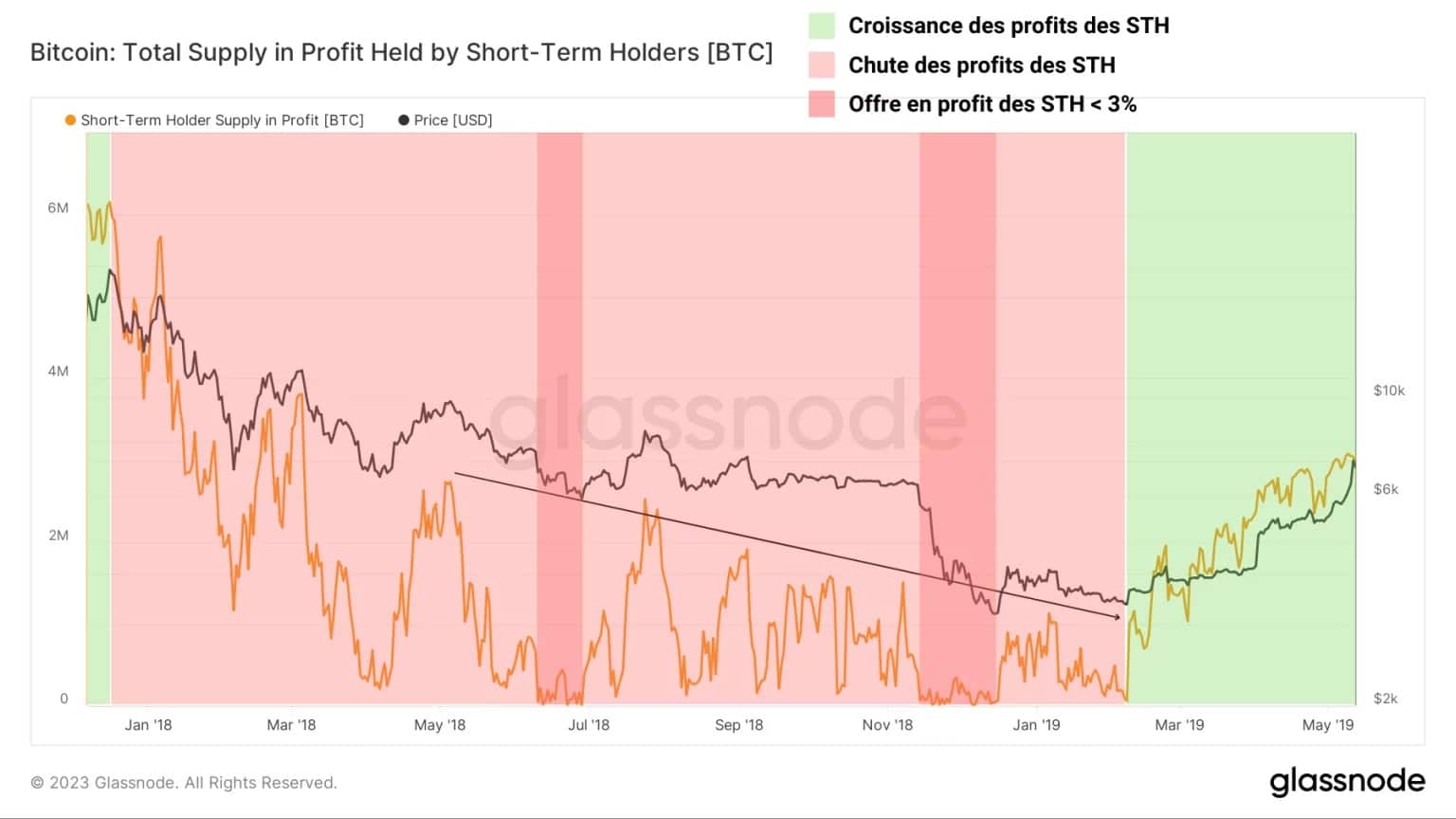

A mesma observação pode ser feita sobre o ciclo de ursos 2018 – 2019, onde a rentabilidade das posições de curto prazo caiu durante mais de um ano antes de um impulso de alta inverter o equilíbrio em Abril de 2019.

Mais uma vez, podemos ver uma contracção significativa da oferta a favor do HTS em todo o mercado de ursos, cuja expansão assinala então uma inversão da tendência a longo prazo.

De quase 6 milhões de BTC em lucro para cerca de 30.000 BTC em lucro antes da transição de Abril, este ciclo é particularmente ilustrativo das perdas sofridas pelos detentores de BTC de curto prazo durante os mercados de ursos.

Figura 4: Fornecimento STH em Lucro (2018 – 2019)

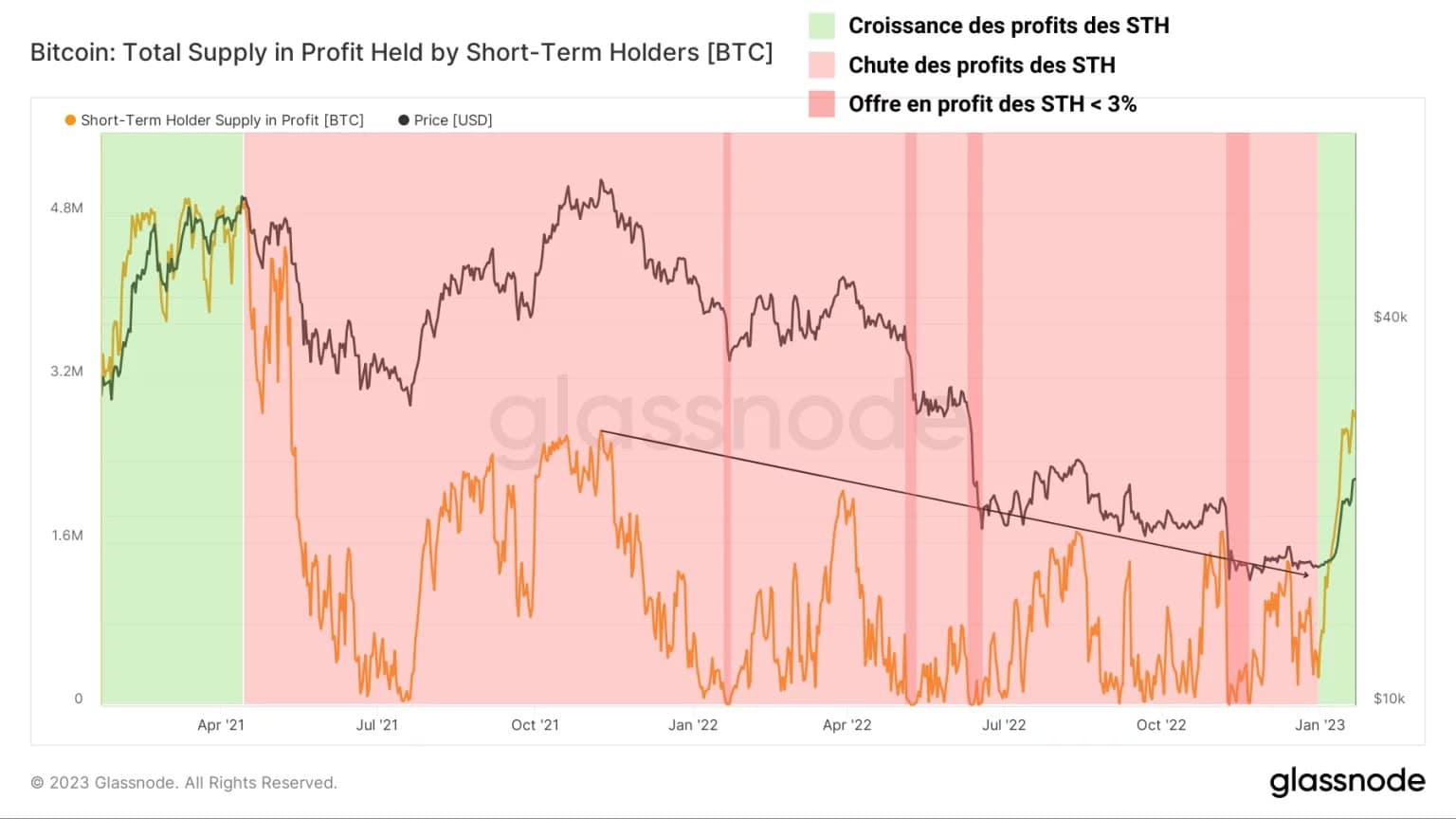

Actualmente, podemos ver um padrão muito semelhante a desenvolver-se, indicando que as condições para uma inversão do mercado estão a desenvolver-se.

Após uma rápida e poderosa perda de rentabilidade após a venda de Abril de 2021, a coorte STH viu a rentabilidade das suas explorações diminuir gradualmente até Janeiro de 2023, com as seguintes quatro ocorrências:

- Janeiro de 2022: purga de alavancagem sobre derivados;

- Maio 2022: colapso Terra/LUNA;

- Junho de 2022: falência de Celsius;

Novembro 2022: colapso da FTX e da Alameda Research.

Desde o recente aumento do preço do BTC, a oferta de lucro STH subiu novamente e agora excede os níveis observados no segundo pico em Novembro de 2021.

Figura 5: Fornecimento de lucro STH (2021 – 2023)

Resumo desta análise na cadeia do BTC

Em suma, os dados desta semana dizem-nos que, apesar das aparências, a transição do fim do actual ciclo do mercado de ursos para o início do próximo mercado de ursos é muito semelhante aos anteriores mercados de ursos.

O estudo comparativo da oferta de lucros aos detentores de curto prazo indica que o recente aumento de preços provocou uma recuperação significativa da rentabilidade latente dentro desta coorte, permitindo mesmo que os níveis registados na segunda ATH em Novembro de 2021 fossem ultrapassados.

O padrão actual da oferta de lucro STH indica que as condições para uma reviravolta do mercado estão visivelmente a desenvolver-se.