のオンチェーン分析 – 今回のベアサイクルは違うのか?")

現在の弱気サイクルの終わりから次の強気相場への移行は、過去の弱気相場と非常によく似ています。現在の短期保有者に有利な供給力学は、市場反転の条件が目に見えて整いつつあることを示しています。オンチェーンによる状況分析

ビットコインの回復が続く

。

強気の回復を続け、ビットコイン(BTC)価格は22,000ドルを超え、2022年11月のFTX破綻による下落を帳消しにしました。

短中期BTCホルダーが引き上げたように、現在の市場構造はベアサイクルの終わりから待望のブルマーケットの始まりに移行する兆しを見せています

。

図1:BTC日次価格

弱気相場から強気相場への移行を可視化するために、今度はビットコインの過去3回のダウンサイクルを通して、短期保有者の集団が保有する利益供給のダイナミクスを見ます

。

STHの利益供給ダイナミクス

ビットコインのブロックチェーンデータをよく見ると、1つのことが明らかになります。BTC市場のサイクルは、同じように繰り返されるわけではありませんが、大きく韻を踏んでいます。

利益確定したBTCの供給量を調べると、この周期性がよくわかると同時に、下落傾向のときの市場の収益力が明確に可視化されます。

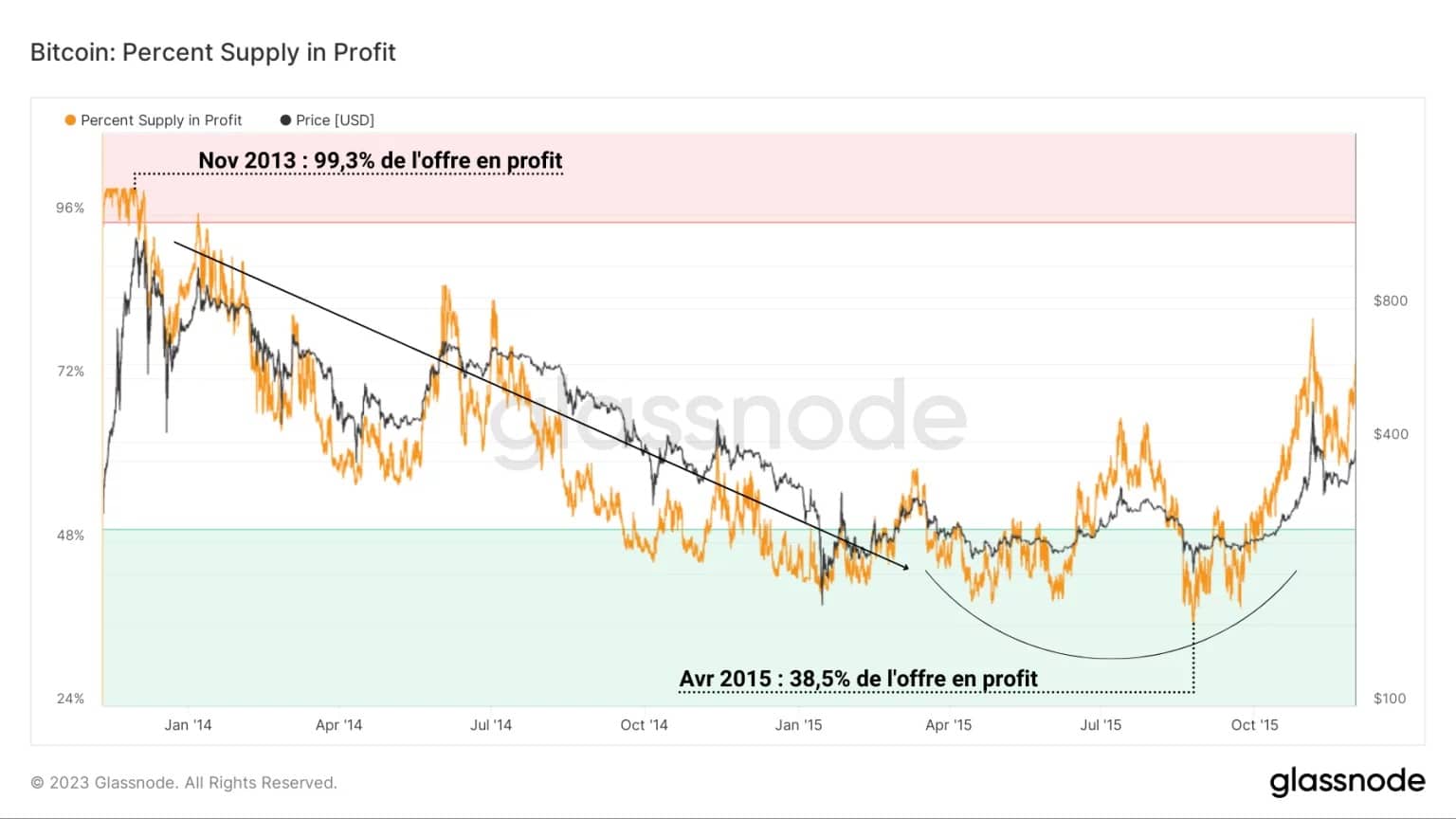

一般的に、BTCの流通量は、マニアと強気のボラティリティがほぼすべての参加者を潜在的な利益の状態に置く強気ランの終わりに、100%の収益性に向かう傾向があります

。

図2:利益における供給割合(2014年~2015年)

その後、すべての保有者の収益性がゆっくりと低下し、BTCのスポット価格に「テクニカル」な安値が形成され、トレンドが著しく反転した後に底値に到達することになります。

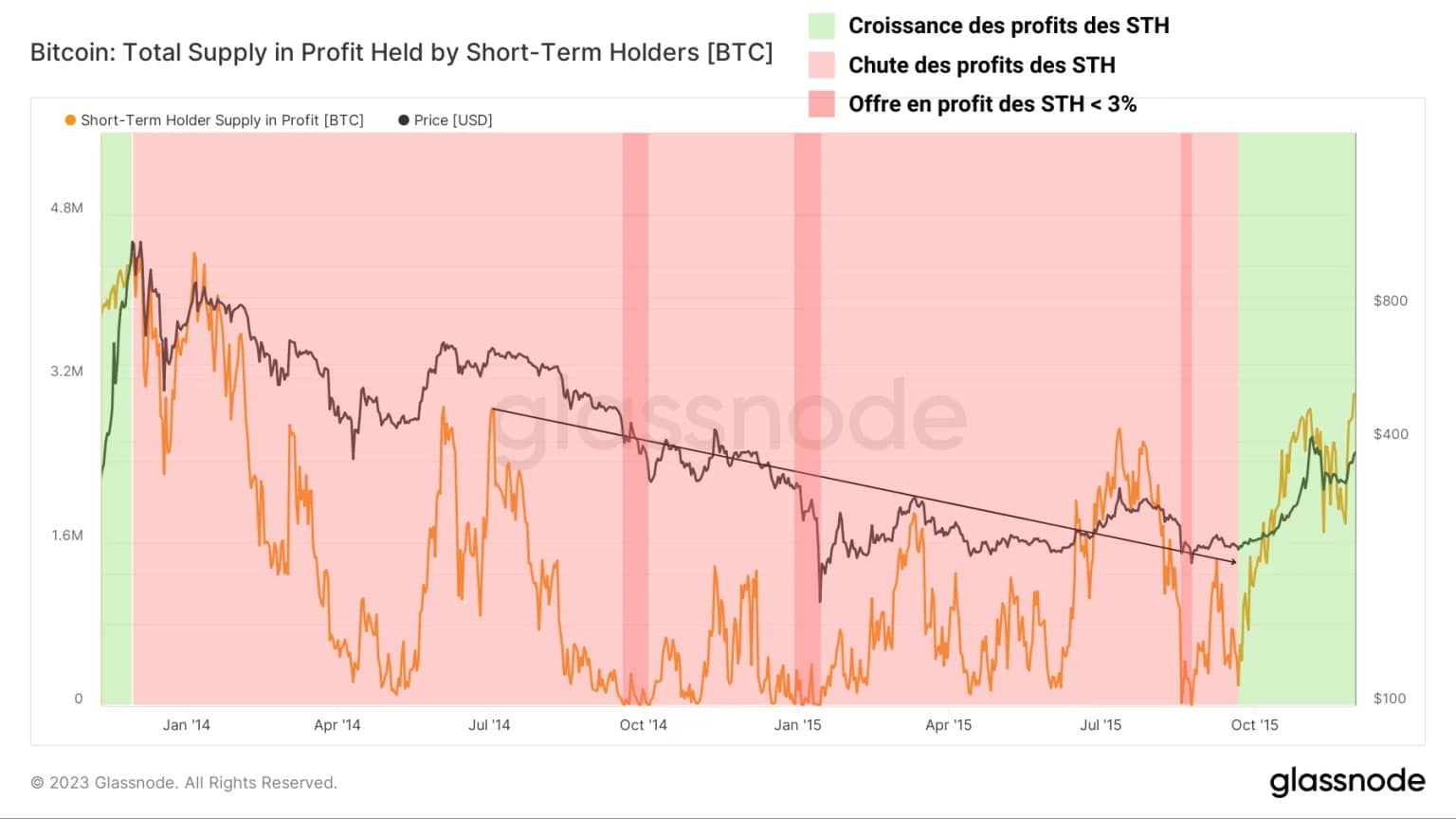

短期保有者(STH)の観点からは、このコーホートの供給の利益が持続的に増加した時期(緑色)の後、ブルランの終わりには、STHポジションの収益性が継続的かつ徐々に低下する(薄赤色)ことが特徴である。

この時期、彼らは弱気相場時の損切り再分配に積極的に参加し、2014年~2015年の弱気相場時のように、STHの利益供給が3%以下という臨界点に達する(濃い赤色)と、目立った損切りのイベントが発生します

。

図3:STHの利益供給(2014 – 2015)

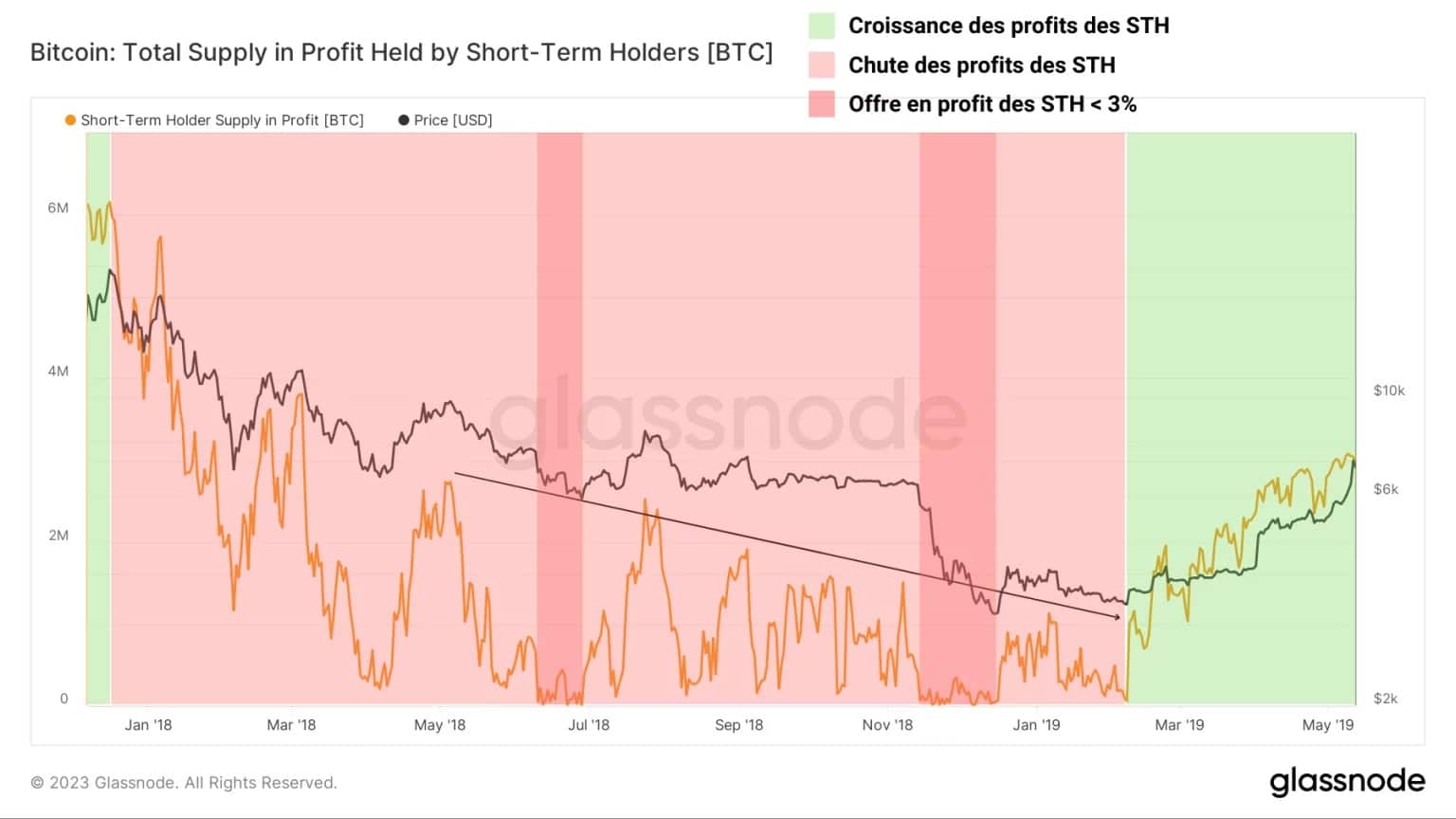

2018 – 2019年のベアサイクルについても同様の観察が可能で、2019年4月に強気な衝動がバランスを逆転させるまで、短期ポジションの収益性は1年以上低下していました。

ここでも、弱気相場を通じてHTSに有利な供給が大幅に縮小し、その拡大が長期的なトレンドの反転を示唆していることが見て取れる。

600万BTC近い利益から4月移行前の約3万BTCの利益まで、このサイクルは特に弱気相場時に短期BTC保有者が被った損失を物語っている

。

図4:利益におけるSTH供給量(2018 – 2019)

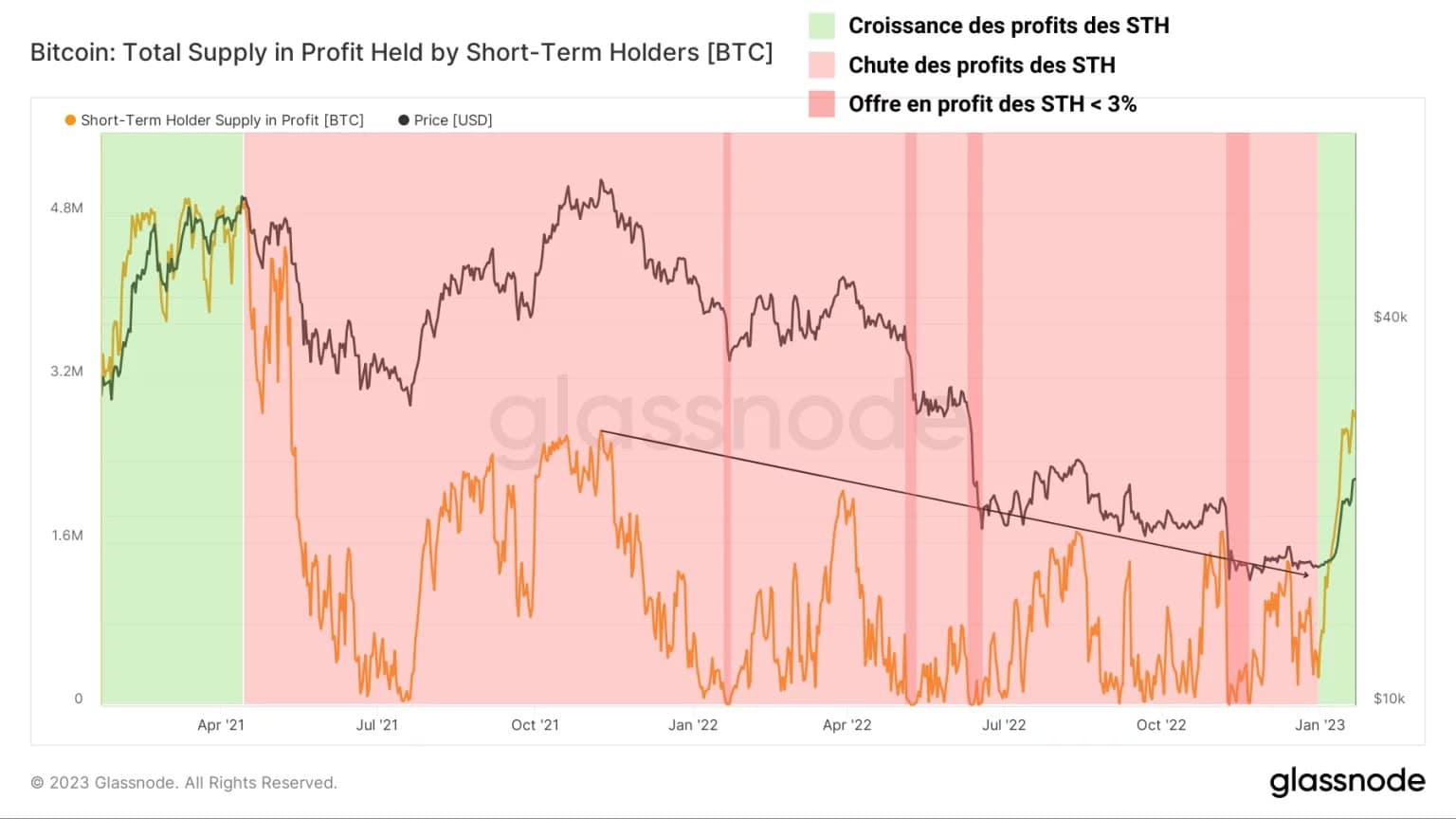

現在、非常によく似たパターンが発生しており、相場反転の条件が整いつつあることがわかります。

STHコーホートは、2021年4月の売り出し後、急激に強力に収益性を低下させた後、2023年1月まで保有銘柄の収益性が徐々に低下し、以下の4つの現象が発生しました:

。

- 2022年1月:デリバティブのレバレッジをパージする。

- 2022年5月:Terra/LUNAの崩壊。

- 2022年6月:セルシオ倒産。

2022年11月:FTXとAlameda Researchの破綻。

最近のBTC価格の上昇以降、STHの利益供給量が再び上昇し、現在では2021年11月の第2ピーク時の水準を上回っています

..

図5:STHの利益供給(2021年~2023年)

BTCの今回のオンチェーン解析のまとめ

。

今週のデータをまとめると、見かけによらず、現在の弱気相場サイクルの終わりから次の強気相場の始まりへの移行は、過去の弱気相場と非常によく似ていることが分かります。

短期保有者への利益供給を比較検討すると、今回の値上げにより、このコホート内の潜在的な収益性は大きく回復し、2021年11月の第2回ATHで記録した水準を超えることも可能になっていることがわかります。

現在のSTHの利益供給パターンは、市場好転の条件が目に見えて整いつつあることを示している

。