– Eine neuartige Verteilung des Angebots?")

Während das wirtschaftliche, gesundheitliche und geopolitische Umfeld die traditionelle Finanzwelt erschüttert, hält der Bitcoin (BTC) dem Verkaufsdruck so gut es geht stand. Die Königin der Kryptowährungen schwankt um die 40.000 $ und scheint sich in einer Übergangsphase zu einem noch unsicheren Trend zu befinden. Wie verteilt sich zu diesem Zeitpunkt das im Umlauf befindliche Angebot auf die verschiedenen Instanzen und Einheiten des Marktes? On-Chain-Analyse der Situation.

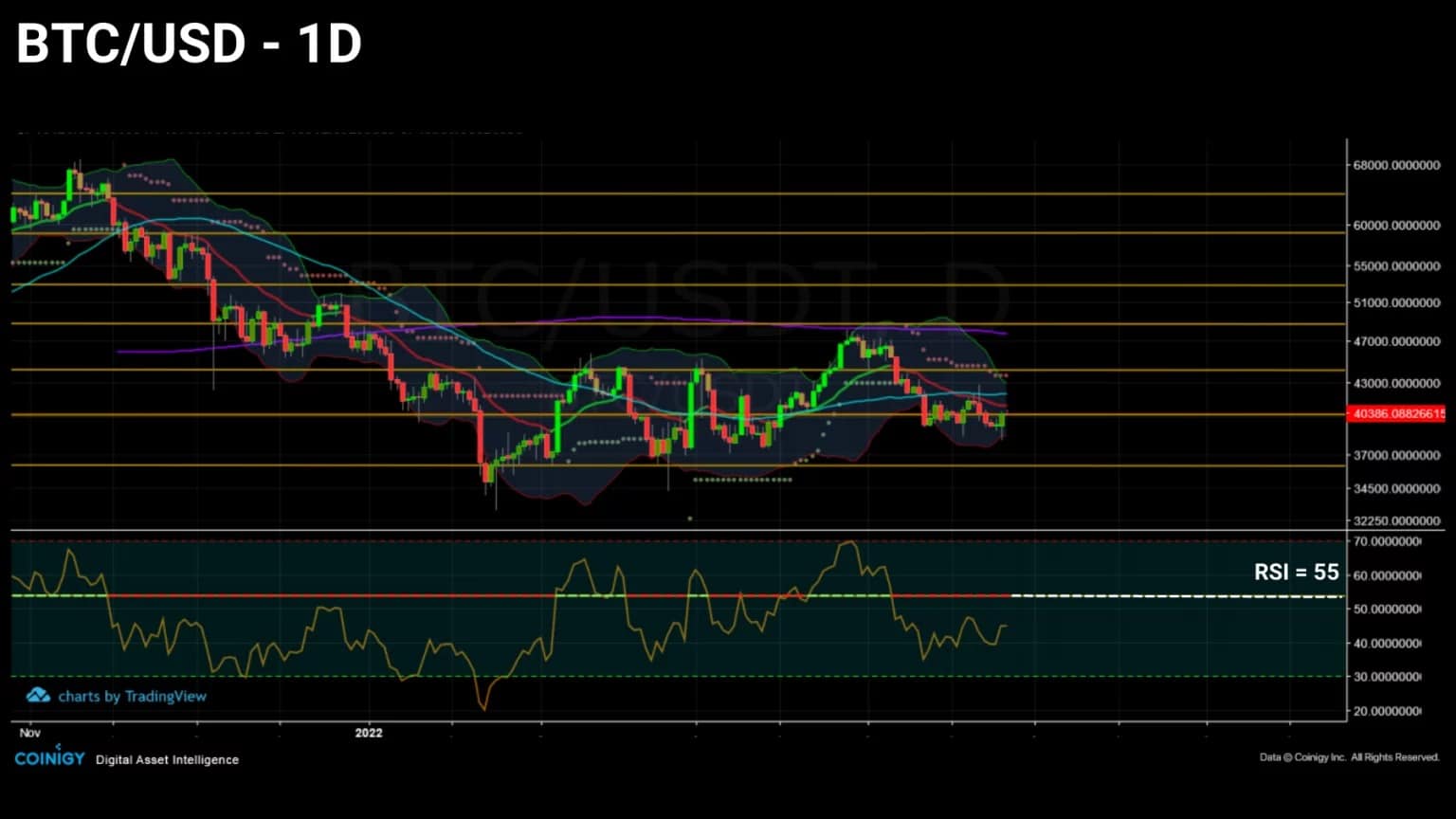

Der Bitcoin hält sich auf seiner Unterstützung

Der Kurs des Bitcoin (BTC) pendelt weiterhin um die Unterstützung bei 40.000 $ und bereitet kurzfristigen Spekulanten Kopfzerbrechen.

Da der BTC-Preis unter allen seinen Widerstandslinien (21EMA in rot, 50MA in blau und 200MA in lila) liegt, erwarten einige einen starken Rückgang, während andere eine Konsolidierung mit einer starken Akkumulation fordern.

Angesichts der geopolitischen (kinetischer Krieg in der Ukraine), makroökonomischen (Zinserhöhung der Fed, Äußerungen der IWF-Chefin, eskalierende Verbraucherpreise) und gesundheitspolitischen (Neueindämmung von Shanghai und Unterbrechung der Lieferketten) Rahmenbedingungen haben die traditionellen Märkte schnell reagiert und Unternehmen wie Netflix, Apple, AramCo und Berkshire Hathaway haben große Kapitalverluste erlitten.

Bitcoin, das seit März 2020 positiv mit Technologie- und Energiewerten korreliert ist, scheint sich jedoch gegen diese globale Unsicherheit zu wehren, da es heute weniger volatil und bärisch ist als viele traditionelle Rohstoffe.

Abbildung 1: Tageskurs des Bitcoin (BTC)-Kurses

In dieser Woche führt uns eine Sonderausgabe dazu, die Verteilung des im Umlauf befindlichen BTC-Angebots von oben nach unten zu betrachten. Ziel ist es heute, eine Art Bestandsaufnahme der aktuellen Marktverteilung zu machen, um zu untersuchen, wie sich diese in den kommenden Monaten entwickeln wird.

Um dies zu erreichen, werden wir eine Vielzahl von Metriken über die Art und Verteilung des im Umlauf befindlichen BTC-Angebots diskutieren, um seine Liquidität, Verteilung und Dynamik zu bewerten, bevor wir diese Analyse mit einem Hauch von gemäßigtem Optimismus abschließen.

Ein Markt mit neuen Strukturen

Zu Beginn dieser Studie wollen wir eine für den BTC-Markt entscheidende Tatsache hervorheben. Im Dezember 2021 wurde nämlich der 18.900.000ste abgebaut, sodass das letzte Zehntel des Angebots noch etwa 120 Jahre Zeit hat, um abgebaut zu werden. Das Jahr 2022 markiert also einen Dreh- und Angelpunkt in Bezug auf die Dynamik von Angebot und Nachfrage.

90% der gesamten Bitcoin Versorgung ist bereits abgebaut worden.

98% der Welt besitzen Bitcoin noch nicht!

Die Zahl wird steigen! 🚀😉

– Bitcoin Archive 🗄🚀🌔 (@BTC_Archive) December 13, 2021

H

Mit heute weniger als 10% der verbleibenden Geldmenge, die geschürft werden muss, wird der Wettbewerb der Nationen, Unternehmen und Einzelpersonen umso härter sein, je mehr der wirtschaftliche und soziale Nutzen von Bitcoin (dem Netzwerk) und Bitcoin (der Währung) durch die kommenden Herausforderungen und Krisen bestätigt oder widerlegt wird.

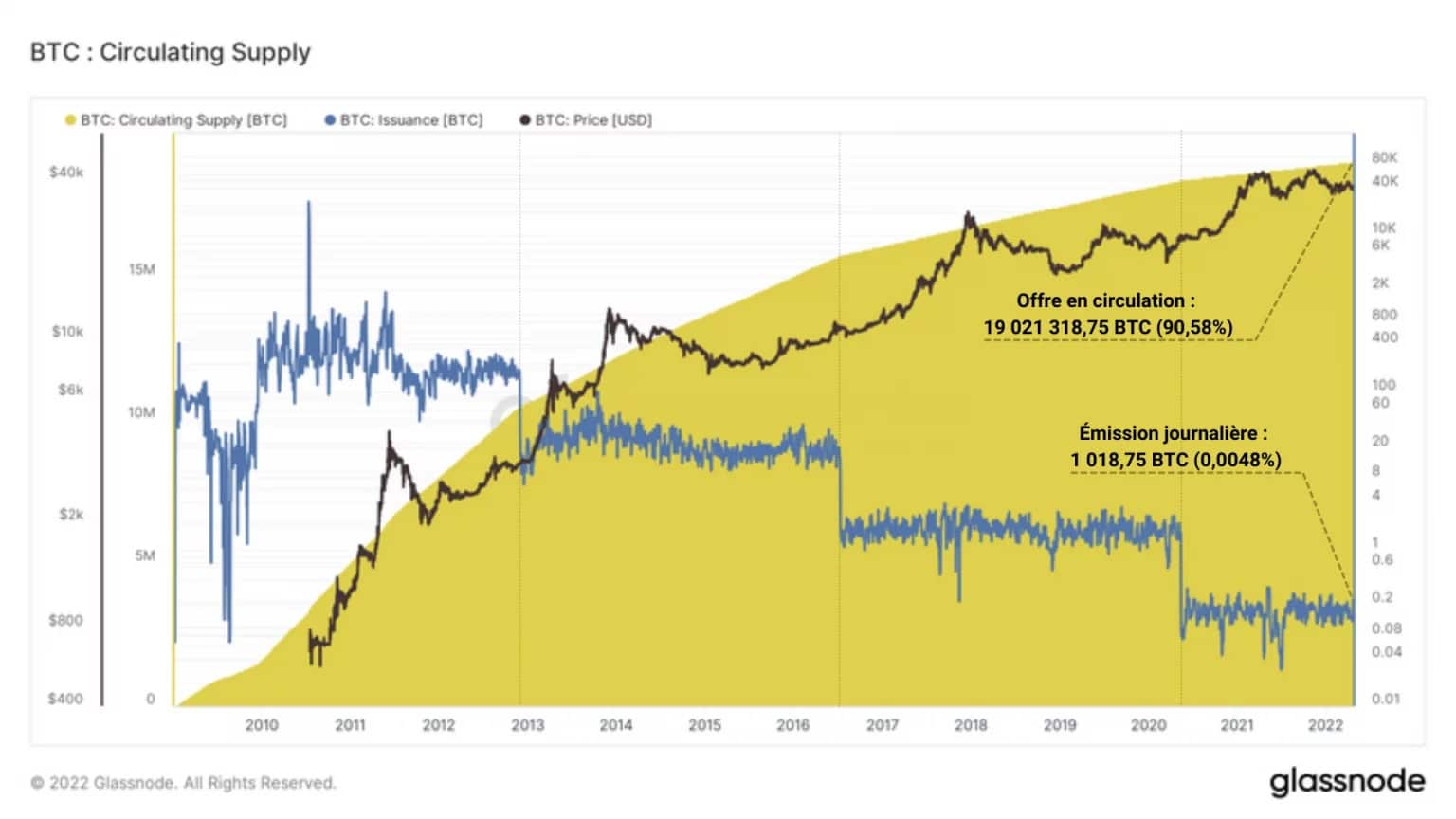

Abbildung 2: Angebot im Umlauf

Bei einer durchschnittlichen täglichen Geldausgabe von 1.018,75 BTC bis zum nächsten Halving, das auf etwa 2024 bei Block 840.000 geschätzt wird, werden jeden Tag 0,0048% des Gesamtangebots abgebaut.

Es wäre jedoch sehr ambitioniert, zu erklären, dass das gesamte derzeit im Umlauf befindliche Angebot verfügbar ist. Tatsächlich sind viele BTC heute verloren, vergessen oder unzugänglich, was das tatsächlich verfügbare Angebot verringert und den gesamten Verkaufsdruck des Marktes senkt.

“ Die verlorenen Münzen erhöhen nur den Wert der Bitcoins anderer Leute. Betrachten Sie es als eine Spende an die Gemeinschaft.“ – Satoshi Nakamoto

Glassnode schätzt, dass das tatsächlich verfügbare Angebot (das sogenannte angepasste Angebot) auf etwa 15,5 Millionen BTC beschränkt ist, was 73,88% des Gesamtangebots entspricht, indem er alle BTC, die seit mindestens 7 Jahren nicht mehr aktiv waren, von dem im Umlauf befindlichen Angebot abzieht.

Abbildung 3: Angepasstes Angebot

So wären 16,7% aller geschaffenen BTC (ca. 3,5 Millionen) bereits jetzt für immer eingefroren. Und das, obwohl das noch zu minende Angebot, das weniger als 2 Millionen BTC oder 9,45% des Gesamtangebots ausmacht, heute von einer Vielzahl von Unternehmen heiß begehrt ist.

Als nächstes wollen wir uns für die Liquidität des im Umlauf befindlichen Angebots interessieren. Die Untersuchung der Liquidität von Bitcoin ist entscheidend für das Verständnis seiner Marktdynamik. Wenn nämlich viele Bitcoins von den Teilnehmern zurückgehalten und gespart werden, kommt es zu einem Phänomen, das als Liquiditätsschock bezeichnet wird und den Verkaufsdruck abschwächt.

Anders ausgedrückt: Ein anhaltender Anstieg illiquider Bitcoins ist ein Hinweis auf eine starke HODLing-Stimmung der Anleger und stellt ein potenziell bullishes Signal dar.

Das Angebot an BTC teilt sich dann in drei Kategorien auf:

- illiquide BTCs, die keine oder nur geringe Ausgaben aufweisen und überwiegend außerhalb von Börsen langfristig und mit starker Überzeugung gehalten werden;

- liquide BTC, die regelmäßig an Börsen bewegt werden und Gegenstand kurzfristiger Spekulationen von Anlegern sind;

- hochliquide BTC, die ständig in Bewegung sind und häufig mit Münzen kombiniert werden, die von der dezentralen Finanzwirtschaft (DeFi) unter der Schirmherrschaft des WBTC verwendet werden.

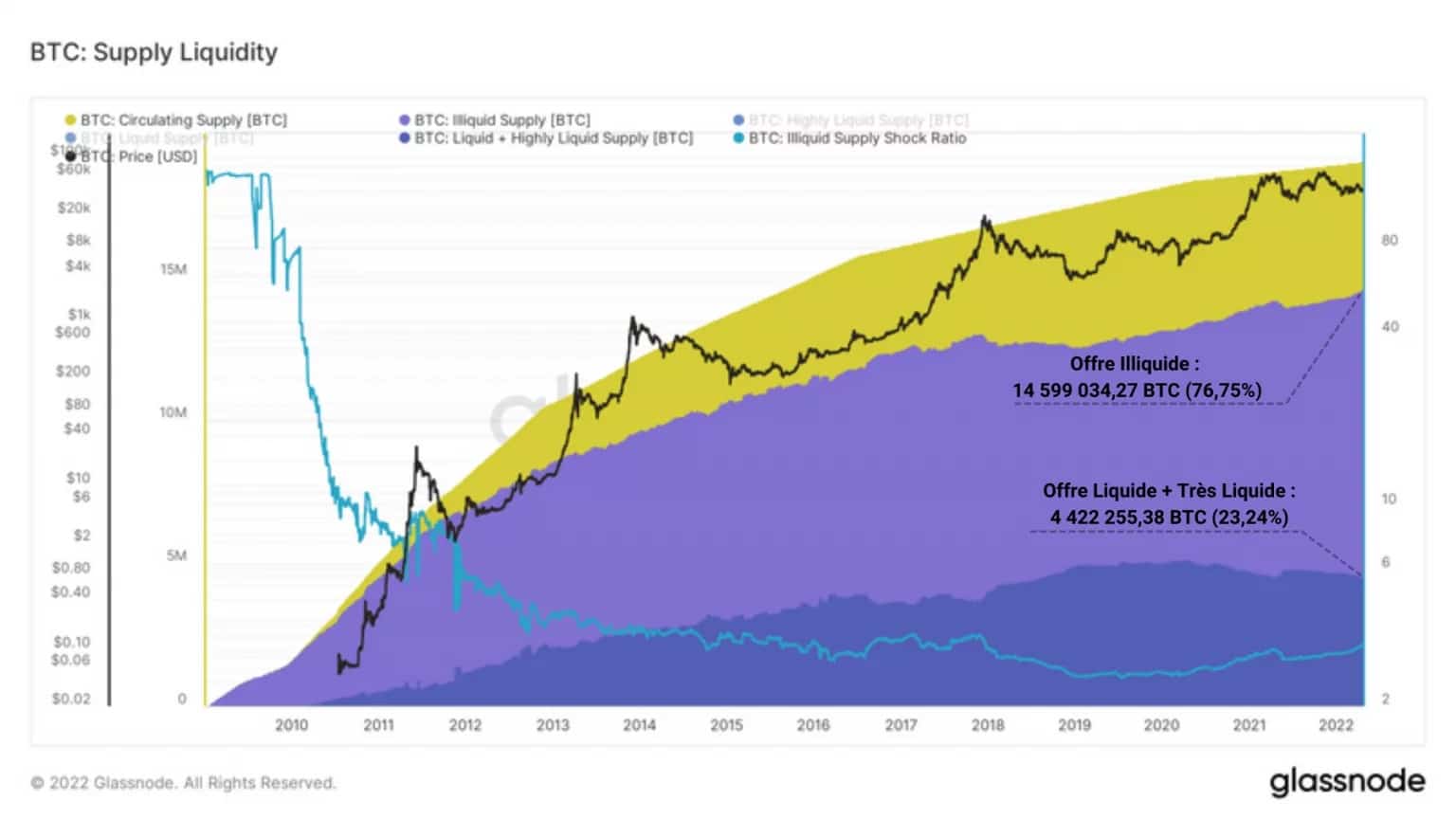

Die folgende Grafik zeigt das illiquide Angebot (lila) und die Summe des liquiden und hochliquiden Angebots (blau) in Abhängigkeit von der Zeit.

Abbildung 4: Liquidität des umlaufenden Angebots

Aus seiner Beobachtung geht hervor, dass fast 15 Millionen (76,75%) des umlaufenden Angebots derzeit illiquide sind, ein Wert, der in der Geschichte von Bitcoin fast stetig gestiegen ist, wenn man den Bärenmarkt von 2018 – 2019 und die Kapitulation im Mai 2021 ausklammert.

Auf der anderen Seite scheint es wichtig zu sein, den allmählichen Rückgang des liquiden und hochliquiden Angebots zu erwähnen, das heute weniger als ein Viertel des im Umlauf befindlichen Angebots (4,4 Millionen BTC) ausmacht.

Diese in unseren früheren Analysen festgestellte Neigung des Marktes, BTC mit dem Ziel einer langfristigen Zurückhaltung vom Markt zu nehmen, zeugt von einem Paradigmenwechsel der Anleger, der ihr Ausgabeverhalten zugunsten des Sparens verändert.

Ein zunehmend begehrtes Angebot

Am Anfang der Betrachtung des BTC-Angebots steht eine Untersuchung der Bestände, die von verschiedenen Arten von Körperschaften gehalten werden. Wir folgen dem historischen Weg der Bitcoins von ihrer Ausgabe bis zu ihrer Verteilung und untersuchen die Vermögenswerte von Minern, Exchanges, langfristigen Investoren (LTH) und kurzfristigen Investoren (STH).

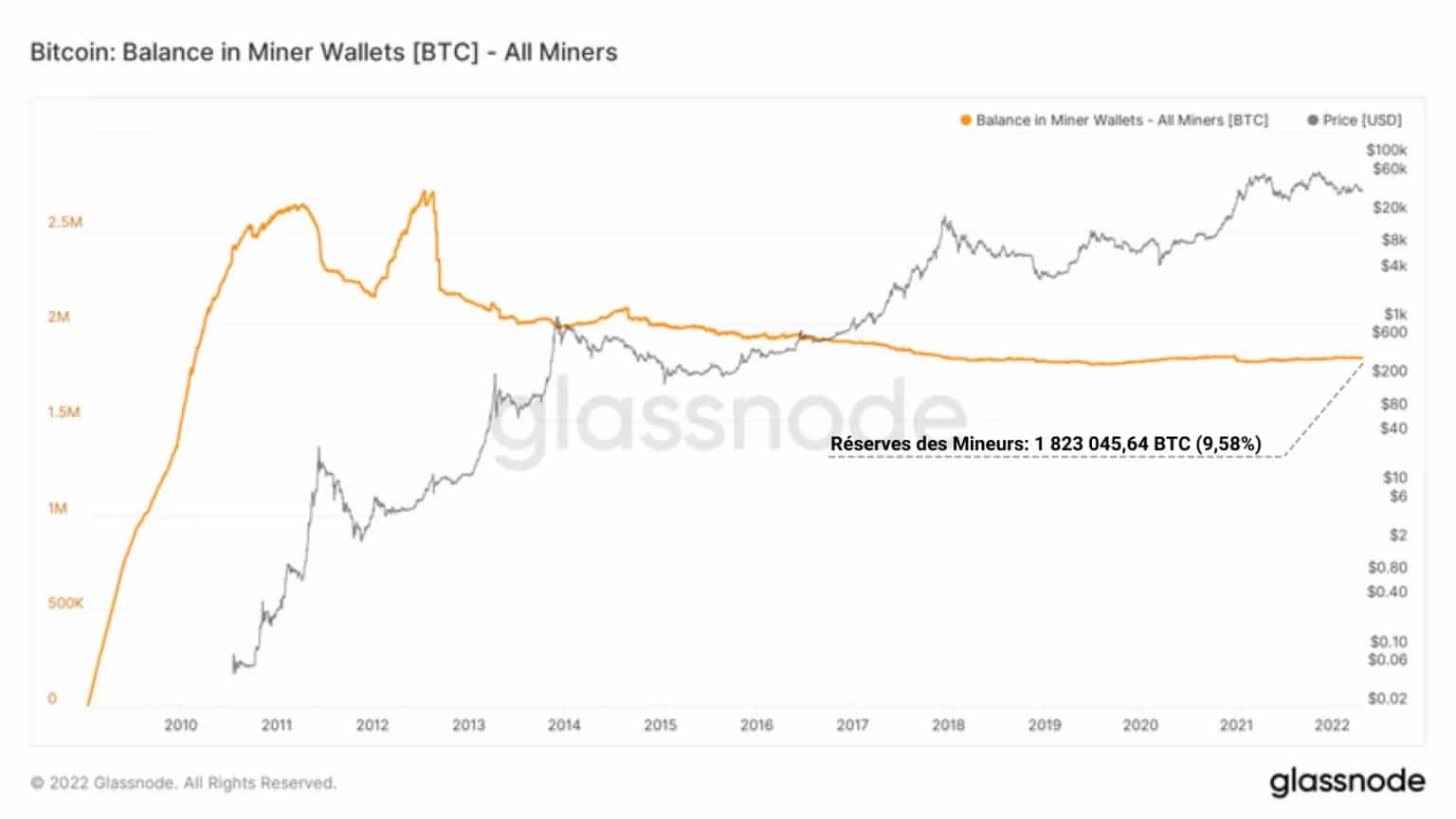

Es gibt nur zwei Möglichkeiten, Bitcoins zu erwerben: sie zu verdienen oder zu kaufen. Die Gruppe der Miner gehört aufgrund ihrer wichtigen Rolle als Blockschmiede zu denjenigen, die sich in BTC vergüten lassen.

Die Miner sind sowohl zwanghafte Verkäufer, da sie ihre CAPEX- und OPEX-Kosten decken müssen, als auch erfahrene Akkumulatoren. Sie konzentrieren derzeit 1,8 Millionen BTC, was 9,58% des im Umlauf befindlichen Angebots entspricht.

Abbildung 6: Reserven der Miner

Angesichts der historischen Entwicklung der von dieser Kohorte gehaltenen Reserven scheint es auf den ersten Blick, dass ihre Guthaben tendenziell stabilisiert werden, da immer weniger BTC für ihre Ausgaben benötigt werden, wenn der Preis steigt.

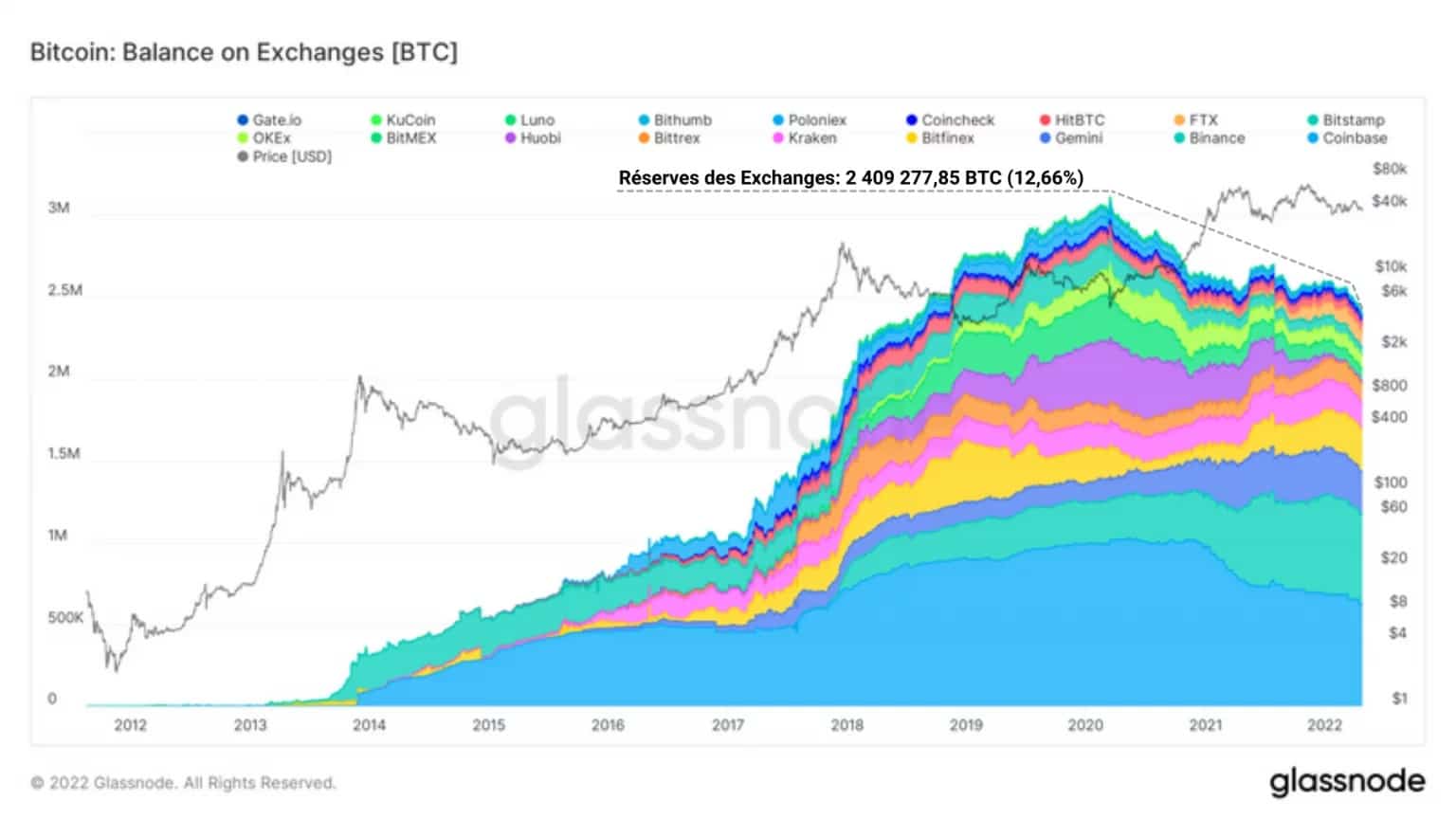

Sobald sie ausgegeben sind, sind die BTC der Miner meist auf den Exchanges verfügbar, mehrheitlich zentralisierten Plattformen, die zahlreiche Arten von Finanzdienstleistungen, darunter auch den Kauf von Bitcoins, zum Marktpreis (Spot) anbieten.

Diese Börsen, die zwischen 2012 und 2020 ihre Reserven stark ausweiteten, vervielfachten sowohl ihre Anzahl als auch ihren Bestand an BTC, bevor sie ab März 2020 eine eklatante Trendwende einleiteten.

Mit Ausnahme von Binance, Kraken, FTX und Bittrex fielen die Bestände dieser Plattformen strukturell und unvermindert. Die Kapitulation im Mai 2021 bringt zwar etwas Liquidität in diese Märkte zurück, aber nur für kurze Zeit.

Ab dem ATH im November 2021 begannen die Reserven aller Börsen zu schmelzen und wurden von aufeinanderfolgenden Abzugswellen überrollt. Da die Exchanges derzeit fast 2,4 Millionen BTC oder 12,66% des ausstehenden Angebots auf sich vereinen, ist es sehr wahrscheinlich, dass sie in Zukunft große Abhebungswellen erleben werden.

Abbildung 7: Reserven der Exchanges

Unter den Kohorten von Investoren, die an diesem Exodus von BTC von den Börsen hin zu Cold Storage Tools und individuellen Portfolios teilnehmen, sind die kurzfristigen (STH) und die langfristigen (LTH) Investoren zwei besonders aktive Gruppen.

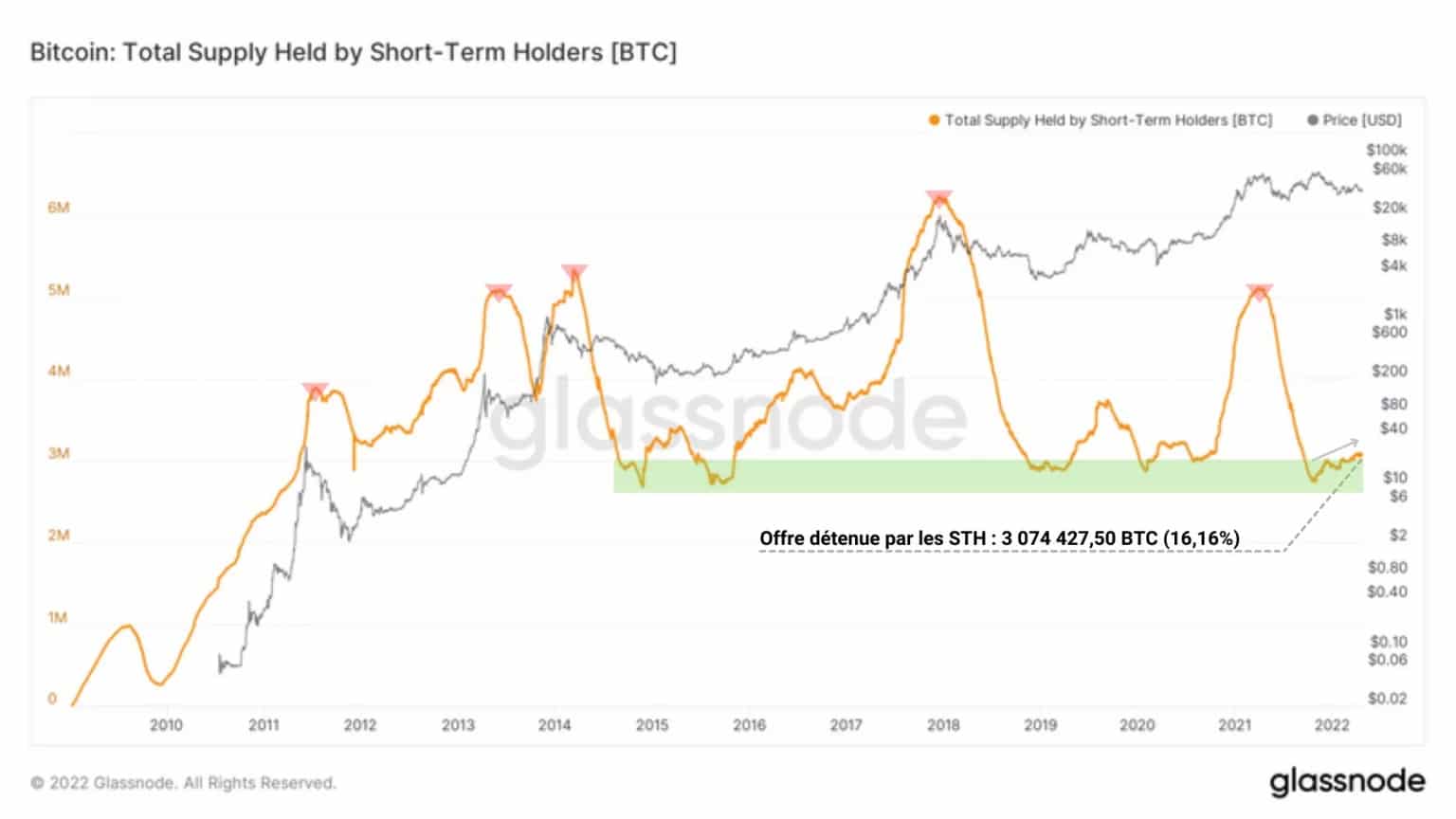

STHs, Entitäten mit kurzem Zeithorizont, die sensibel auf Preisschwankungen reagieren und ihre Bestände weniger als 155 Tage halten, sind statistisch gesehen eher geneigt, dem Verkaufsdruck des Marktes nachzugeben. Sie sind häufig Spitzenreiter, was sie zu den Verlierern am Ende von Bullenmärkten macht.

Abbildung 8: Von STHs gehaltenes Angebot

Dadurch sind sie kaum an dem Phänomen beteiligt, dass Bitcoins zurückgehalten werden, und handeln meist mit liquiden BTC. Mit bislang über 3 Millionen BTC (16,16% des ausstehenden Angebots) setzen die STH die Ende 2021 begonnene Akkumulationsphase trotz unsicherer Preisaktionen fort.

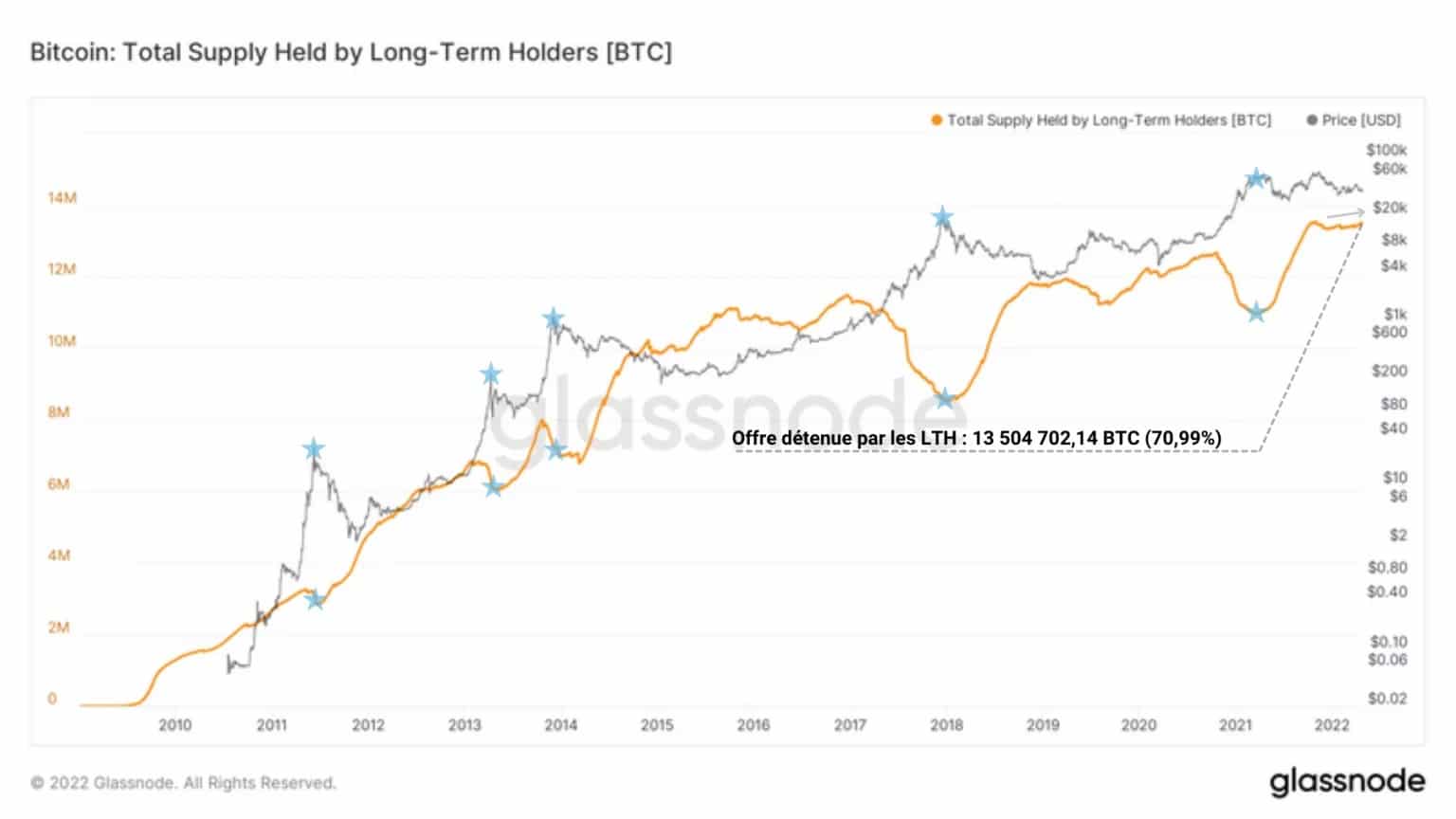

Bei langfristigen Anlegern (LTH) findet man in der Regel ein Verhalten, das dem der STH entgegengesetzt ist. Als erfahrene Investoren, die mit der Philosophie des HODLing vertraut sind und als Käufer der letzten Instanz fungieren, sind sie geduldig, preisunempfindlich und von den wirtschaftlichen und sozialen Vorteilen von Bitcoin überzeugt.

Sie verteilen ihr Vermögen während starker Aufwärtsbewegungen und horten es tief in Baissemärkten und halten ihre BTCs mehr als 155 Tage und oft sogar mehrere Jahre lang, bevor sie ihre Gewinne realisieren.

Abbildung 9: Von LTHs gehaltenes Angebot

Sie sind aktiv daran beteiligt, BTC zunehmend illiquide zu machen, halten derzeit über 70% des im Umlauf befindlichen Angebots (13,5 Millionen BTC) zurück und scheinen ebenfalls einen Reakkumulationsprozess zu verfolgen.

Es ist bemerkenswert, dass es äußerst selten vorkommt, dass diese beiden Kohorten (LTH und STH) synchron Anzeichen einer Akkumulation zeigen. Dies ist ein sehr konstruktives Signal, dass die Nachfrage derzeit das Angebot auf den Spotmärkten übersteigt.

Ermutigende Signale … aber nicht unmittelbar

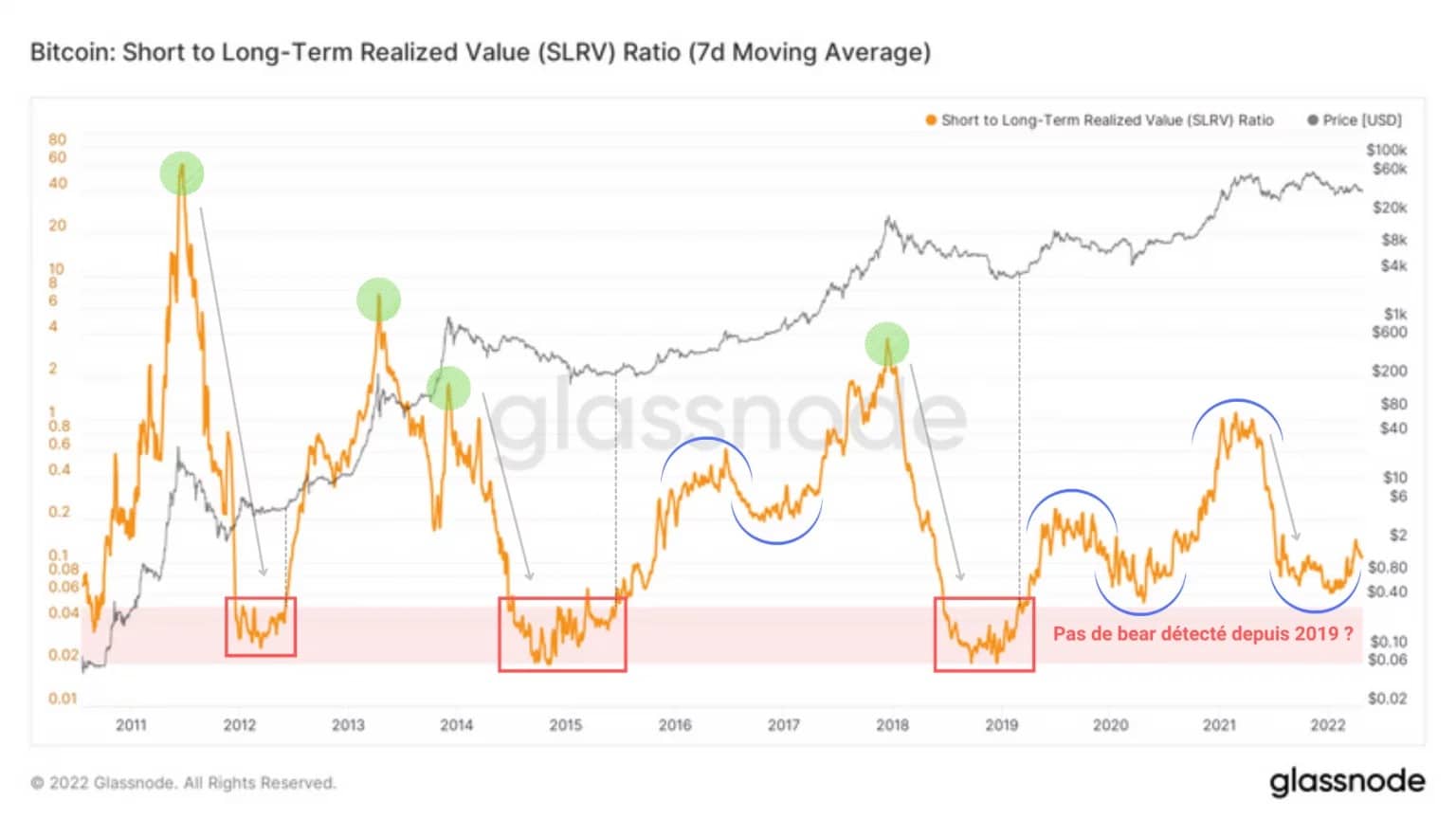

Schließen wir diese Analyse kurz ab, indem wir zwei bedeutungsvolle Metriken analysieren: den SRLV und den aSOPR.

Der SRLV, ein von Ark Invest entwickelter Indikator, misst das kurz- und langfristige Momentum der Nachfrage, um den Eintritt in einen Bärenmarkt (rot) zu erkennen, der auf den Höhepunkt eines Bullenmarktes (grün) folgt.

Abbildung 10: SLRV

Ein interessanter Punkt ist hier die Tatsache, dass dieser Indikator seit 2019 keinen Eintritt in einen Bärenmarkt signalisiert hat, was nicht signalisiert, dass wir uns in einem Bullenmarkt befinden (diese Definition ist relativ unscharf), sondern vielmehr, dass wir eine neuartige Marktstruktur erleben.

Tatsächlich scheint das erhöhte Interesse an STHs in den Jahren 2020 und 2021, gekoppelt mit der aggressiven Akkumulation von LTHs, eine Nachfrage zu schaffen, die groß genug ist, dass diese Metrik breite, gekrümmte Umkehrphasen (blau) verzeichnet.

Der SLRV, der sich derzeit in einer bullischen Umkehrphase befindet, deutet darauf hin, dass angesichts der kumulierten Nachfrage dieser beiden Kohorten ein potenzieller Anstieg bevorsteht.

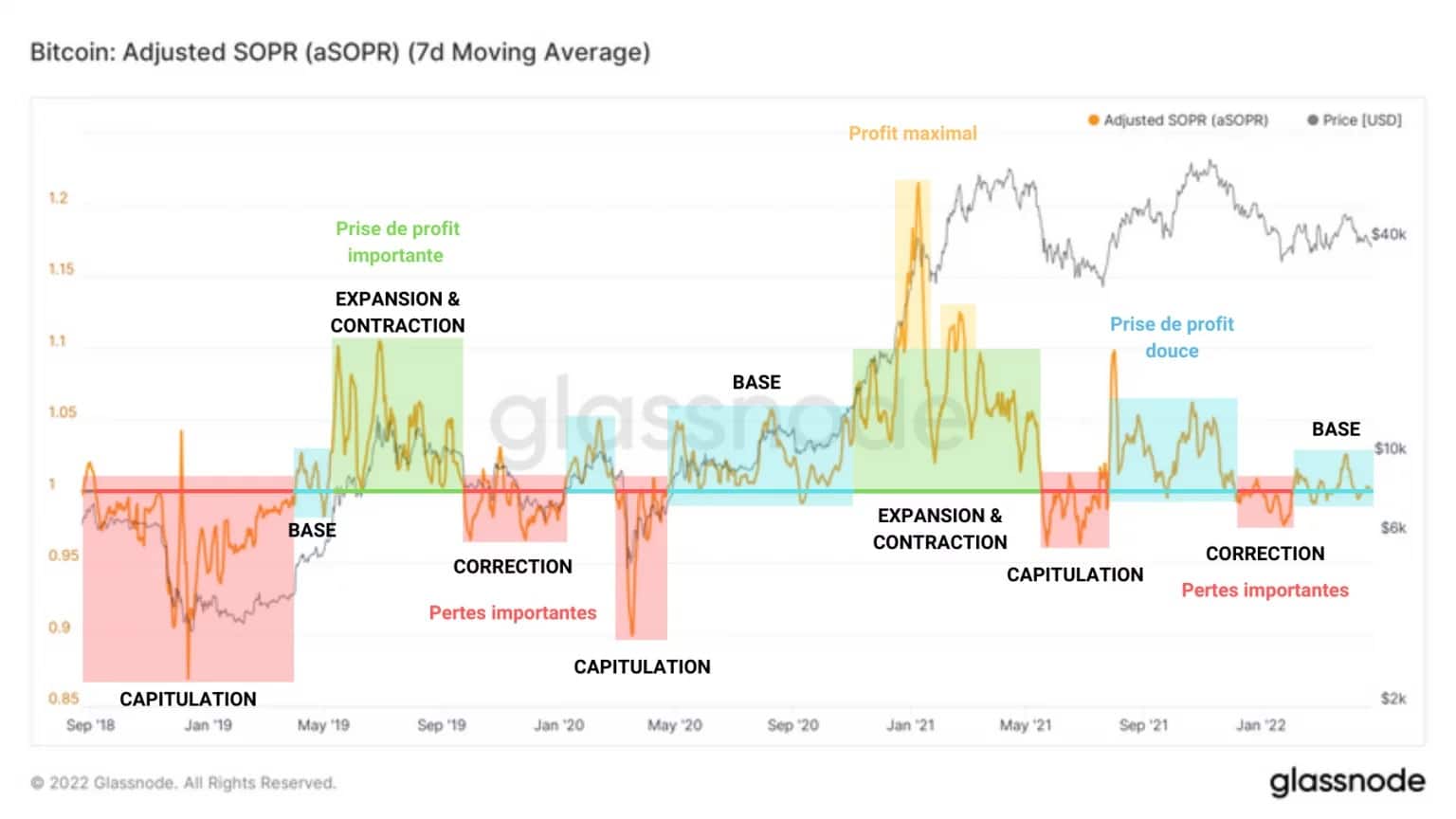

Der aSOPR stellt das Verhältnis der Ausgabenprofitabilität dar. Als Stellvertreter für die Rentabilität des Marktes zeigt sie die Phasen negativer (rot), moderater (blau), starker (grün) und maximaler (gelb) Rentabilität an.

Dabei springt ein Muster ins Auge, das uns eine dem Markt zugrunde liegende Dynamik offenbart: die Beeinflussung der Marktrentabilität durch Ausgaben. In Wirklichkeit ist das Verhalten, das hier unsere Aufmerksamkeit auf sich zieht, die Bildung einer Basis als Übergangsereignis zwischen Phasen der Gewinnmitnahme und Phasen der Verlustmitnahme.

Abbildung 11: aSOPR

Nachdem der Markt in letzter Zeit zwei Phasen mit starken Verlustmitnahmen durchlaufen hat, bildet er nun wieder eine Basis, indem er versucht, sich an der Neutralitätsschwelle (aSOPR = 1) abzustützen.

Somit befindet sich der Markt seit Februar in einer Übergangsphase, deren Ausgang nicht sicher ist, obwohl zahlreiche On-Chain-Signale die bullische Hypothese begünstigen.

Zusammenfassung dieser On-Chain-Analyse

Letztlich ist die derzeitige Verteilung des im Umlauf befindlichen Angebots gelinde gesagt ein Novum. Während immer mehr BTC von den Börsen in die Wallets der LTHs wandern, wächst das illiquide Angebot unvermindert und erhöht die Wahrscheinlichkeit eines bullischen Liquiditätsschocks.

Da weniger als 10% der verbleibenden Bitcoins geschürft werden, entsteht allmählich ein harter Wettbewerb um die letzten Bitcoins, der den Kaufdruck drastisch erhöht und langfristige Investoren in Bezug auf den bevorstehenden Aufwärtstrend bestärkt.