– Una distribuzione dell’offerta senza precedenti?")

Come l’ambiente economico, sanitario e geopolitico scuote la finanza tradizionale, il bitcoin (BTC) sta in qualche modo resistendo alla pressione di vendita. In bilico intorno ai 40.000 dollari, la regina delle criptovalute sembra essere in una fase di transizione verso un andamento ancora incerto. In questa fase, come si distribuisce l’offerta in circolazione tra i vari organismi ed entità del mercato? Analisi a catena della situazione.

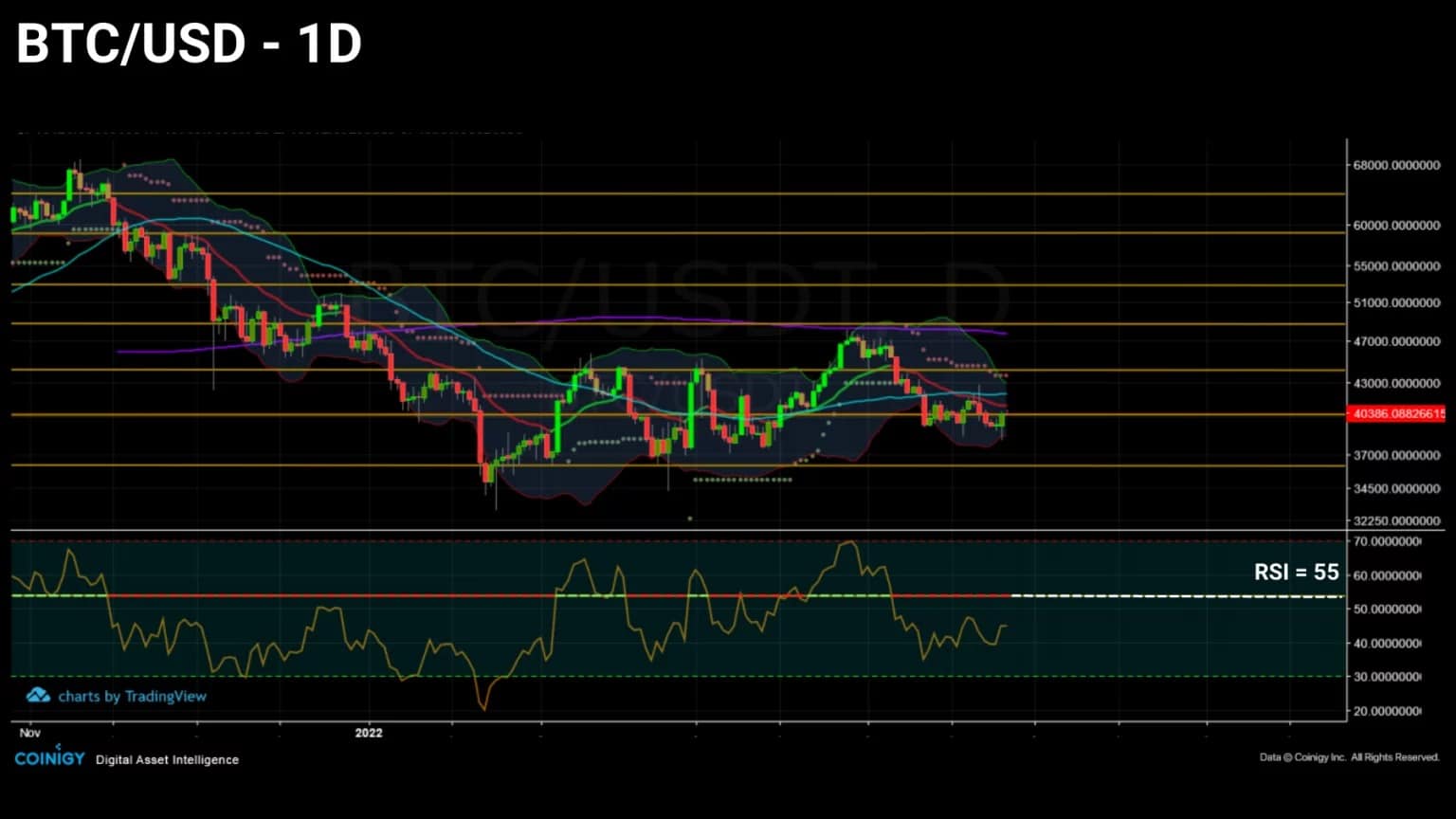

Bitcoin resiste sul suo supporto

Il prezzo del Bitcoin (BTC) continua ad aggirarsi intorno al supporto di 40.000 dollari, dando filo da torcere agli speculatori a breve termine.

Cadendo al di sotto di tutte le sue linee di resistenza (21EMA in rosso, 50MA in blu e 200MA in viola), il prezzo del BTC per alcuni presagisce un brusco calo, mentre altri auspicano un consolidamento e un forte accumulo.

Dato il contesto geopolitico (guerra cinetica in Ucraina), macroeconomico (aumento dei tassi della Fed, dichiarazioni del capo del FMI, escalation dei prezzi al consumo) e sanitario (riconfigurazione di Shanghai e interruzione della catena di approvvigionamento), la risposta dei mercati tradizionali è stata rapida e grandi perdite di capitale stanno colpendo società come Netflix, Apple, AramCo e Berkshire Hathaway.

Bitcoin, che è stato correlato positivamente ai titoli tecnologici ed energetici da marzo 2020, sembra resistere a questa incertezza globale come meglio può, ed è ora meno volatile e ribassista di molte materie prime tradizionali.

Figura 1: Prezzo giornaliero del bitcoin (BTC)

L’edizione speciale di questa settimana dà un lungo sguardo alla distribuzione dell’offerta di BTC in circolazione. L’obiettivo di oggi è quello di fare il punto sulla distribuzione attuale del mercato per studiare come si evolverà nei prossimi mesi.

Per fare questo, discuteremo una vasta gamma di metriche relative alla natura e alla distribuzione dell’offerta di BTC in circolazione per valutarne la liquidità, la distribuzione e le dinamiche prima di concludere questa analisi con un tocco di moderato ottimismo.

Un mercato con nuove strutture

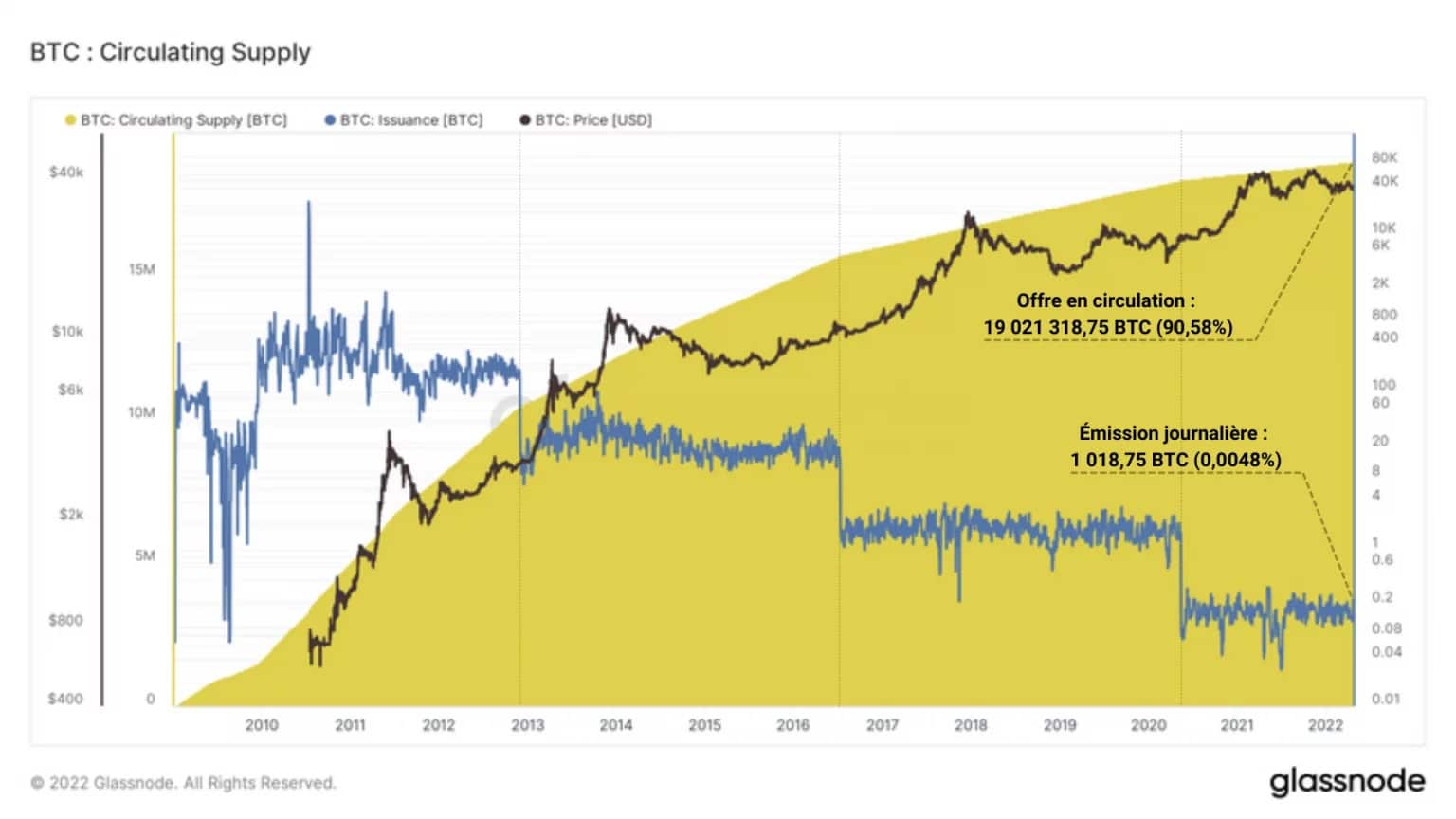

Iniziamo questo studio evidenziando un fatto chiave per il mercato BTC. Infatti, nel dicembre 2021, il 18.900.000esimo è stato estratto, lasciando l’ultimo decimo della fornitura circa 120 anni da estrarre. L’anno 2022 segna quindi un punto cruciale in termini di dinamica della domanda e dell’offerta.

90% della fornitura totale di Bitcoin è già stato estratto.

Il 98% del mondo non possiede ancora Bitcoin!

Il numero salirà! 🚀😉

– Bitcoin Archive 🗄🚀🌔 (@BTC_Archive) December 13, 2021

Con meno del 10% della massa monetaria mondiale rimasta da estrarre oggi, la competizione tra le nazioni, le aziende e gli individui sarà feroce man mano che l’utilità economica e sociale di Bitcoin (la rete) e bitcoin (la moneta) sarà confermata o smentita dalle sfide e dalle crisi che ci aspettano.

Figura 2: Offerta in circolazione

Con un’emissione media giornaliera di 1.018,75 BTC, fino al prossimo dimezzamento, stimato intorno al 2024, al blocco 840.000, è lo 0,0048% dell’offerta totale che viene estratto ogni giorno.

Tuttavia, sarebbe ambizioso affermare che l’intera fornitura attualmente in circolazione sia disponibile. Infatti, molti BTC sono attualmente persi, dimenticati o inaccessibili, riducendo l’offerta reale disponibile e diminuendo la pressione di vendita totale del mercato.

Le monete perse rendono solo più preziosi i bitcoin degli altri. Pensatelo come un regalo alla comunità”. – Satoshi Nakamoto

Glassnode stima che, deducendo dall’offerta in circolazione tutti i BTC che non sono stati attivi per almeno 7 anni, l’offerta reale disponibile (chiamata Offerta Aggiustata) sarebbe limitata a circa 15,5 milioni di BTC, che rappresentano il 73,88% dell’offerta totale.

Figure 3: Adjusted Supply

Così, il 16,7% di tutti i BTC creati (circa 3,5 milioni) sarebbe già congelato per sempre. E questo mentre l’offerta rimanente da estrarre, che rappresenta meno di 2 milioni di BTC o il 9,45% dell’offerta totale, è oggi ferocemente ambita da una moltitudine di entità.

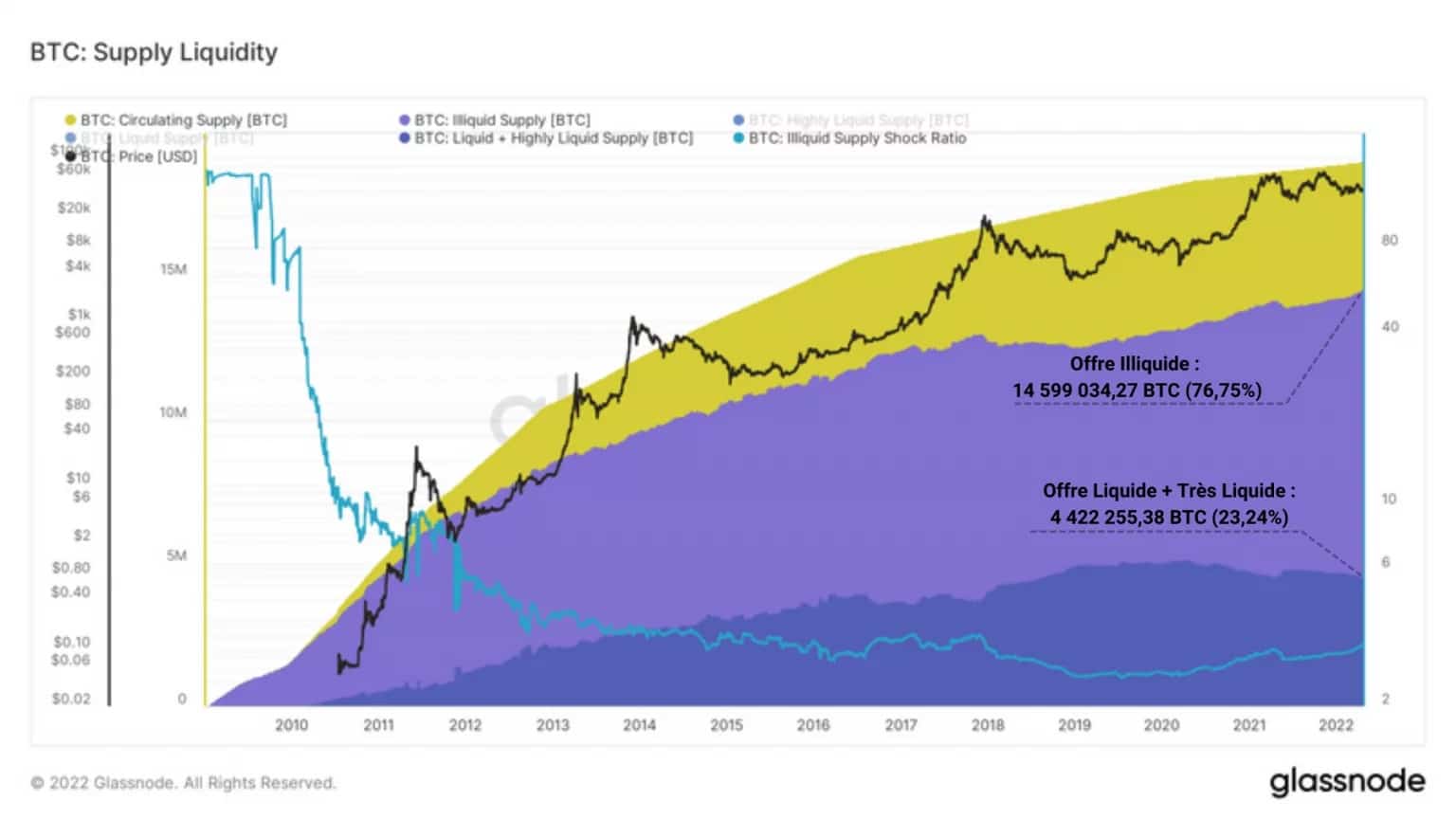

Guardiamo allora la liquidità dell’offerta in circolazione. Lo studio della liquidità di bitcoin è essenziale per capire le sue dinamiche di mercato. Infatti, se molti bitcoin sono trattenuti e salvati dai partecipanti, si verifica un fenomeno chiamato shock di liquidità, che ha l’effetto di indebolire la pressione di vendita.

Detto altrimenti: un aumento sostenuto di bitcoin illiquidi è un’indicazione di un forte sentimento HODLing tra gli investitori ed è un potenziale segnale rialzista.

L’offerta di BTC si suddivide quindi in tre categorie:

-

illiquidi BTC, con poca o nessuna storia di spesa, per lo più tenuti fuori dagli scambi a lungo termine con forte convinzione;

- liquido BTC, regolarmente spostato sugli scambi, soggetto a speculazioni da parte di investitori a breve termine;

- BTC altamente liquido, in costante movimento, spesso associato alle monete usate dalla finanza decentralizzata (DeFi), sotto l’egida di WBTC.

Il grafico qui sotto mostra l’offerta illiquida (viola) e la somma dell’offerta liquida e altamente liquida (blu) nel tempo.

Figura 4: Liquidità dell’offerta in sospeso

Dalla sua osservazione risulta che quasi 15 milioni (76,75%) dell’offerta in circolazione è attualmente illiquida, un punteggio che è aumentato quasi costantemente nel corso della storia del bitcoin, escludendo il mercato orso del 2018 – 2019 e la capitolazione del maggio 2021.

Dall’altro lato, sembra importante menzionare il graduale declino dell’offerta liquida e altamente liquida, che oggi rappresenta meno di un quarto dell’offerta in circolazione (4,4 milioni di BTC).

Identificata nelle nostre analisi precedenti, questa propensione del mercato a ritirare BTC dal mercato per conservarlo a lungo termine è indicativa di un cambiamento di paradigma da parte degli investitori dallo spendere al risparmiare.

Un’offerta sempre più ambita

Cominciamo questo spacchettamento dell’offerta di BTC guardando le partecipazioni di diversi tipi di entità. Seguendo il percorso storico dei bitcoin dall’emissione alla distribuzione, studieremo le partecipazioni dei minatori, delle borse, degli investitori a lungo termine (LTH) e poi degli investitori a breve termine (STH).

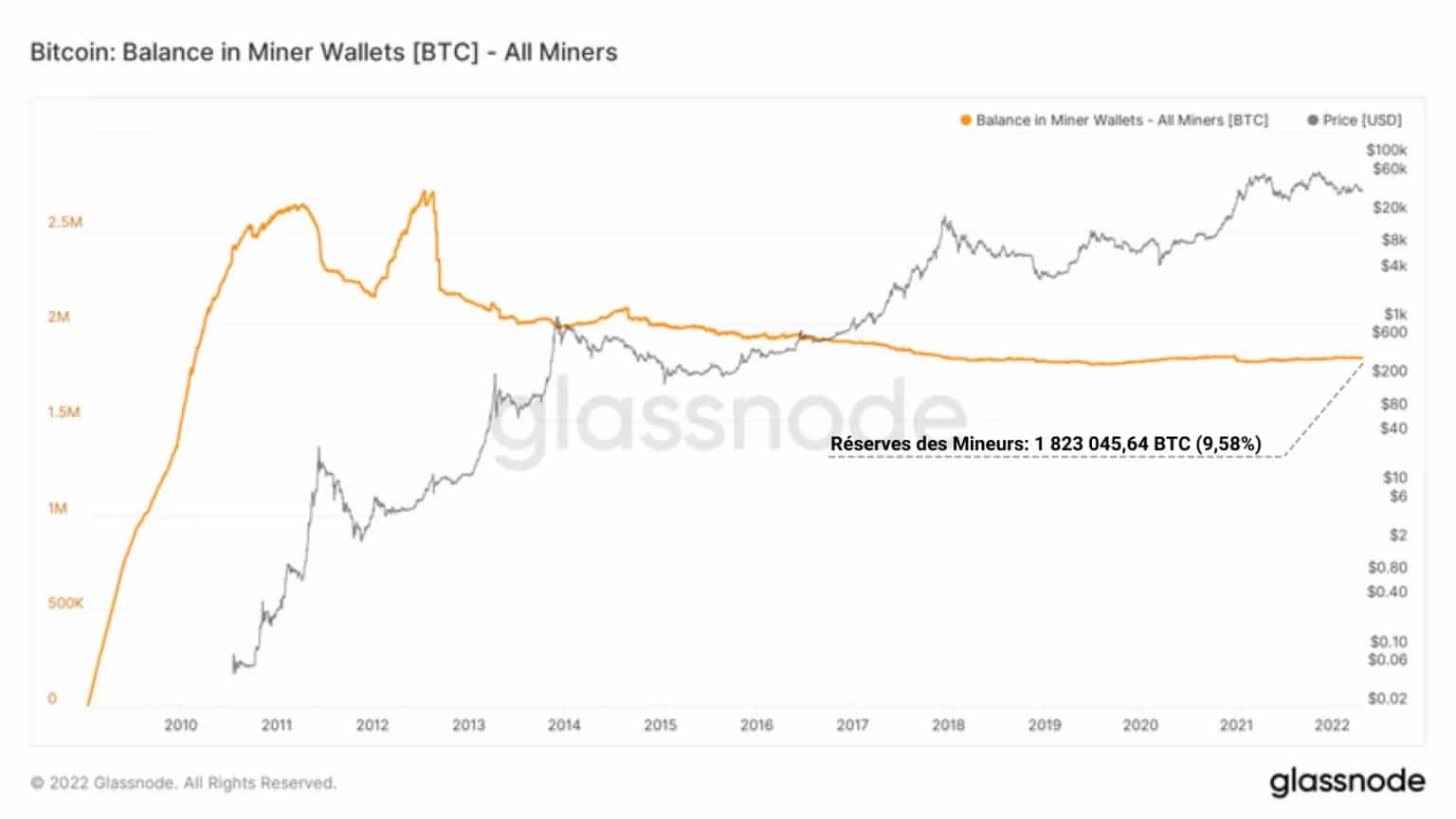

Ci sono solo due modi per acquisire bitcoin, guadagnarli o comprarli. La coorte dei minatori, a causa del loro ruolo essenziale come forgiatori di blocchi, appartiene a quelle entità che sono pagate in BTC.

Sia venditori compulsivi, perché devono coprire i loro costi CAPEX e OPEX, sia accumulatori esperti, i minatori concentrano oggi 1,8 milioni di BTC, cioè il 9,58% dell’offerta in circolazione.

Figura 6: riserve dei minatori

Dall’evoluzione storica delle riserve detenute da questa coorte, sembra a prima vista che le loro partecipazioni tendano a stabilizzarsi, poiché sempre meno BTC sono necessari da spendere man mano che il prezzo aumenta.

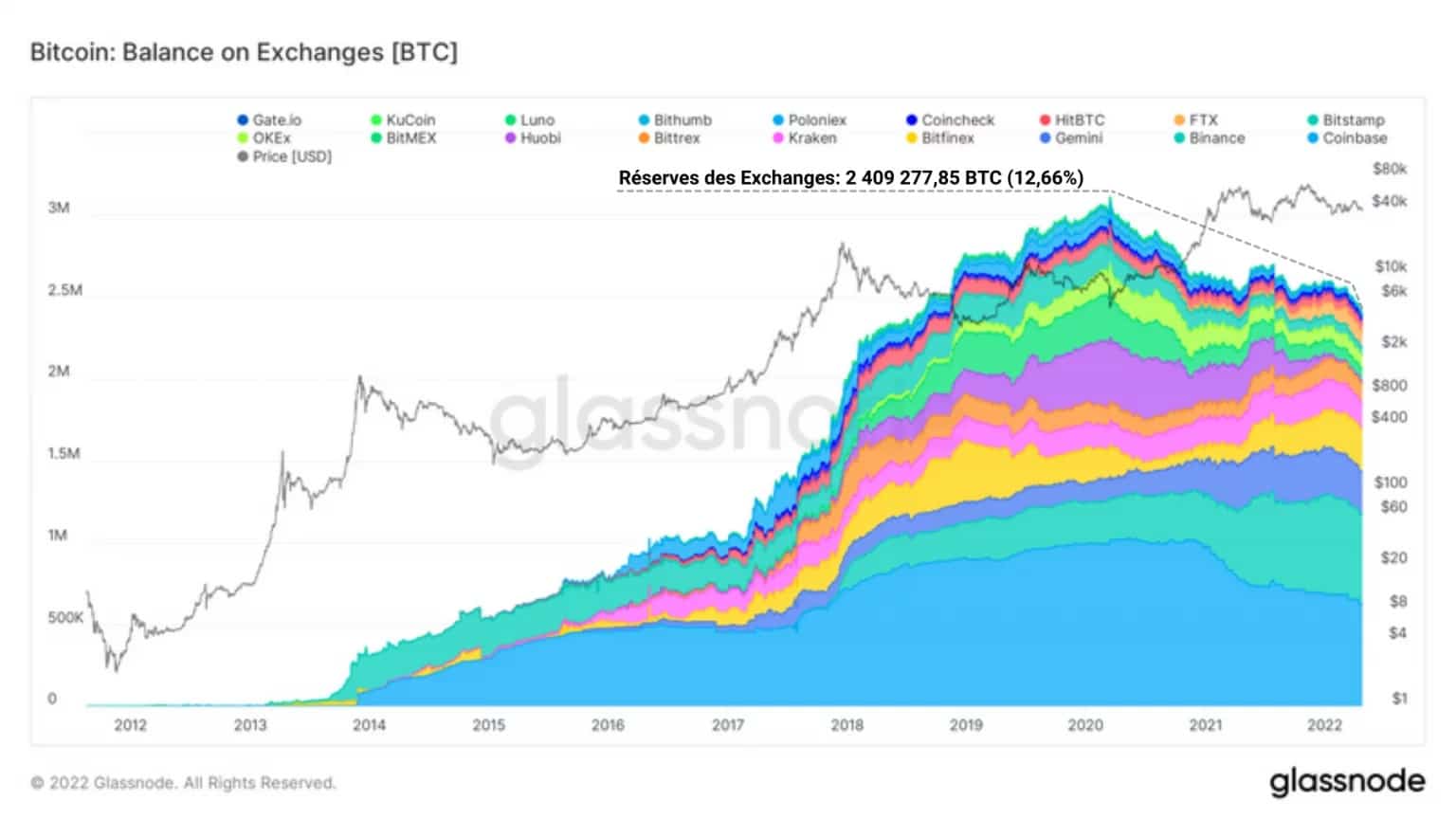

Una volta spesi, i BTC dei minatori sono per lo più disponibili negli scambi, che sono per lo più piattaforme centralizzate che offrono molti tipi di servizi finanziari, compreso l’acquisto di bitcoin, al prezzo di mercato (spot).

Queste borse, che stavano espandendo le loro riserve tra il 2012 e il 2020, hanno aumentato sia il loro numero che il loro stock di BTC prima di iniziare una chiara inversione di tendenza nel marzo 2020.

Con l’eccezione di Binance, Kraken, FTX e Bittrex, le partecipazioni di queste piattaforme scendono poi strutturalmente senza vacillare. La capitolazione del maggio 2021 riporterà un po’ di liquidità su questi mercati, ma sarà di breve durata.

Entro l’ATH di novembre 2021, le riserve di tutte le borse cominciano a sciogliersi e a precipitare di concerto sotto ondate di prelievi consecutivi. Con quasi 2,4 milioni di BTC ora in circolazione, o il 12,66% dell’offerta in circolazione, è una scommessa sicura che gli scambi sperimenteranno grandi ondate di prelievi in futuro.

Figura 7: Riserve di cambio

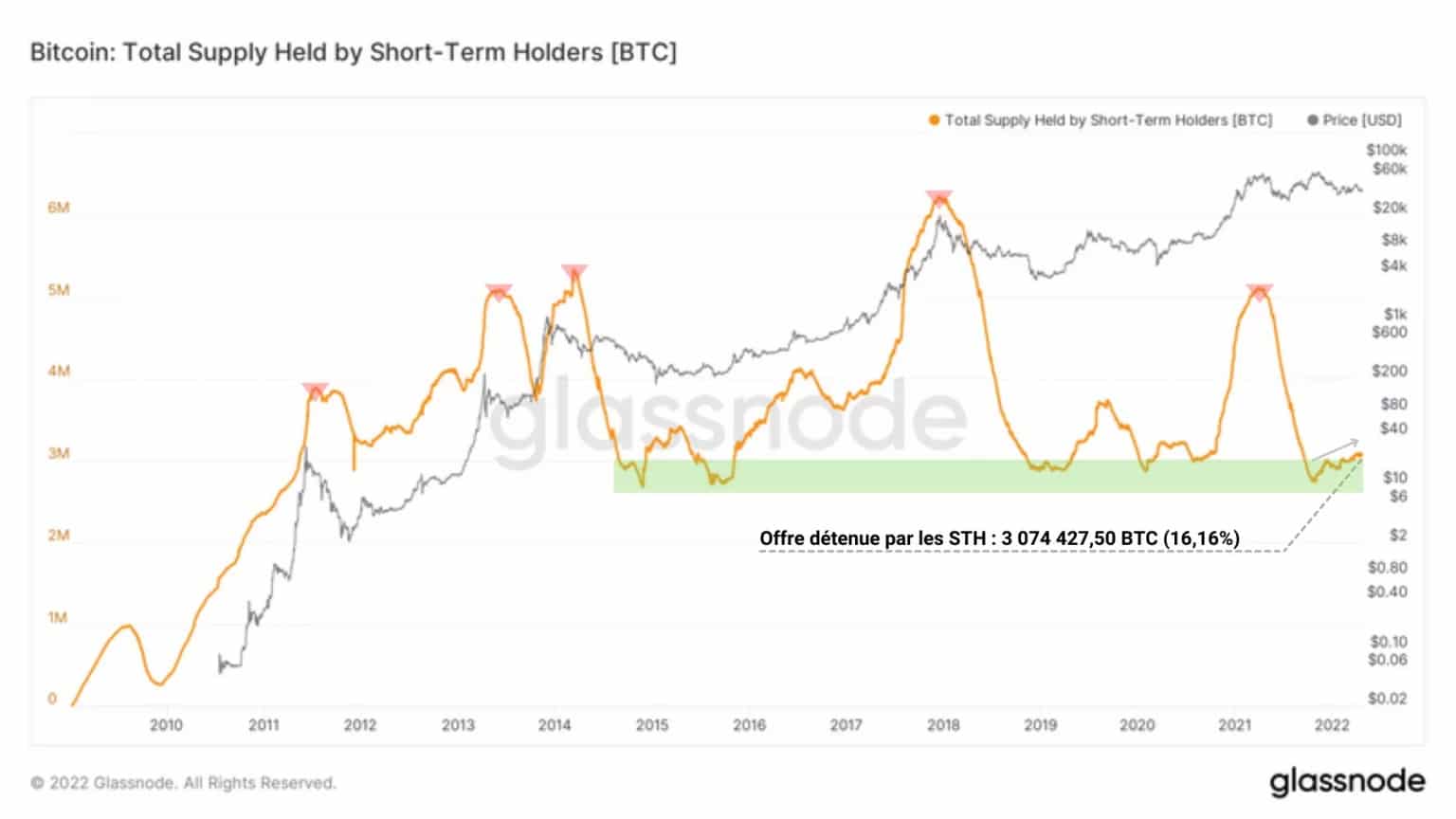

Tra le coorti di investitori che partecipano a questo esodo di BTC dalle borse agli strumenti di stoccaggio a freddo e ai portafogli individuali, gli investitori a breve termine (STH) e a lungo termine (LTH) sono due gruppi particolarmente attivi.

Gli STH, entità con un breve orizzonte temporale, sensibili alla volatilità dei prezzi e che detengono le loro partecipazioni per meno di 155 giorni, sono statisticamente più propensi a cedere alla pressione di vendita del mercato. Sono molto spesso i migliori acquirenti, il che li rende le vittime dei mercati toro tardivi.

Figure 8: Supply held by STH

Come tali, sono poco coinvolti nel fenomeno della ritenzione dei bitcoin e gestiscono principalmente BTC liquidi. Accumulando fino ad oggi più di 3 milioni di BTC (16,16% dell’offerta in circolazione), gli STH continuano la fase di accumulazione iniziata alla fine del 2021 nonostante l’azione incerta dei prezzi.

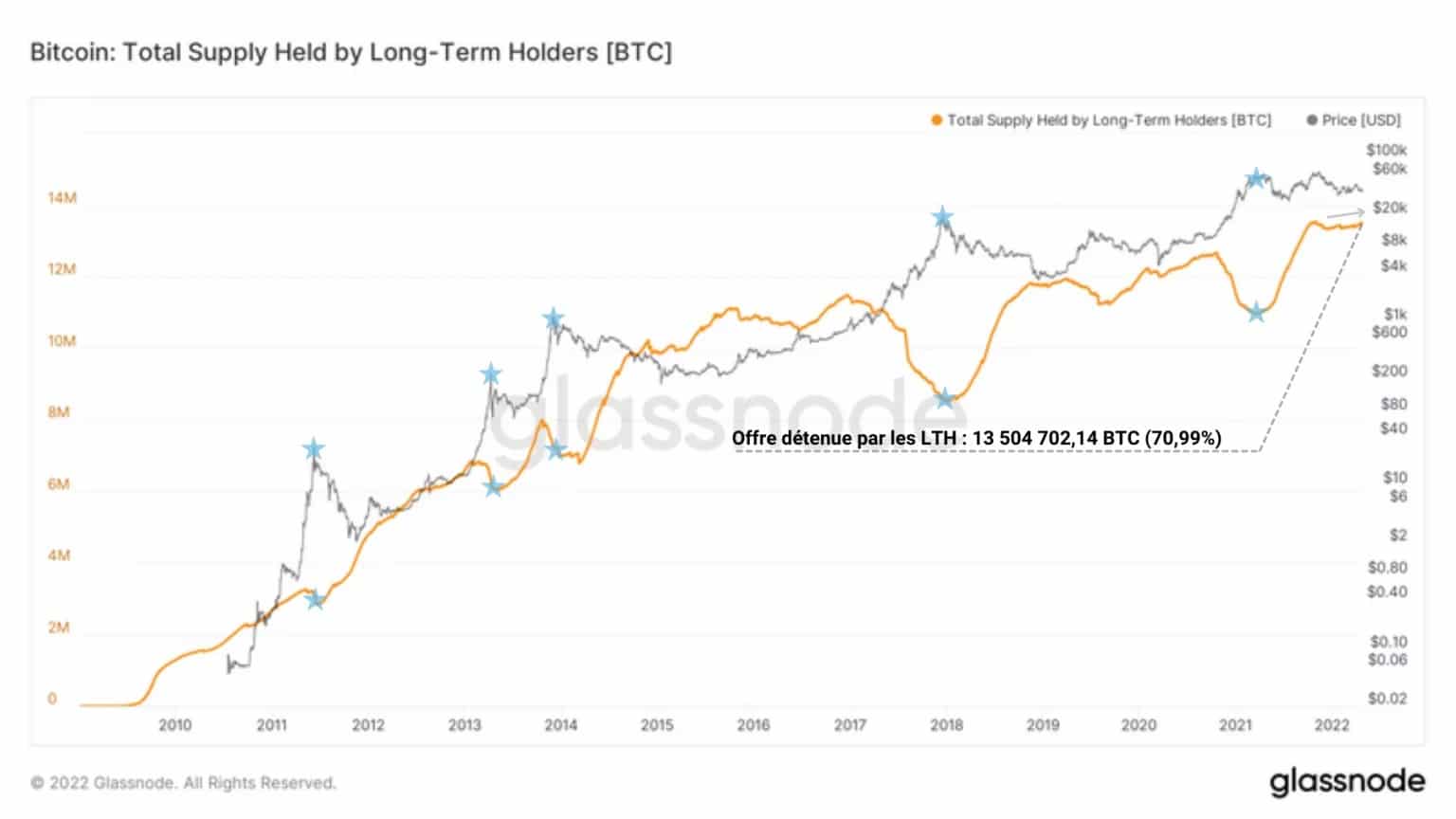

Gli investitori a lungo termine (LTH) si comportano generalmente in modo opposto agli STH. Investitori stagionati, immersi nella filosofia HODLing e acquirenti di ultima istanza, queste entità dimostrano pazienza, insensibilità ai prezzi e una forte convinzione nelle virtù economiche e sociali che Bitcoin porta.

Distribuendo le loro partecipazioni durante i mercati toro forti e accumulando in profondità nei mercati orso, queste entità tengono i loro BTC per più di 155 giorni e spesso per diversi anni prima di essere disposti a realizzare i loro profitti.

Figure 9: Supply held by LTH

Attivamente coinvolti nel rendere BTC sempre più illiquido, attualmente detengono oltre il 70% dell’offerta in circolazione (13,5 milioni di BTC) e sembrano anche riaccumulare.

Si noti che è estremamente raro che queste due coorti (LTH e STH) mostrino segni di accumulo in modo sincronizzato. Questo è un segnale molto costruttivo che la domanda sta attualmente superando l’offerta nei mercati spot.

Segnali incoraggianti… ma niente di immediato

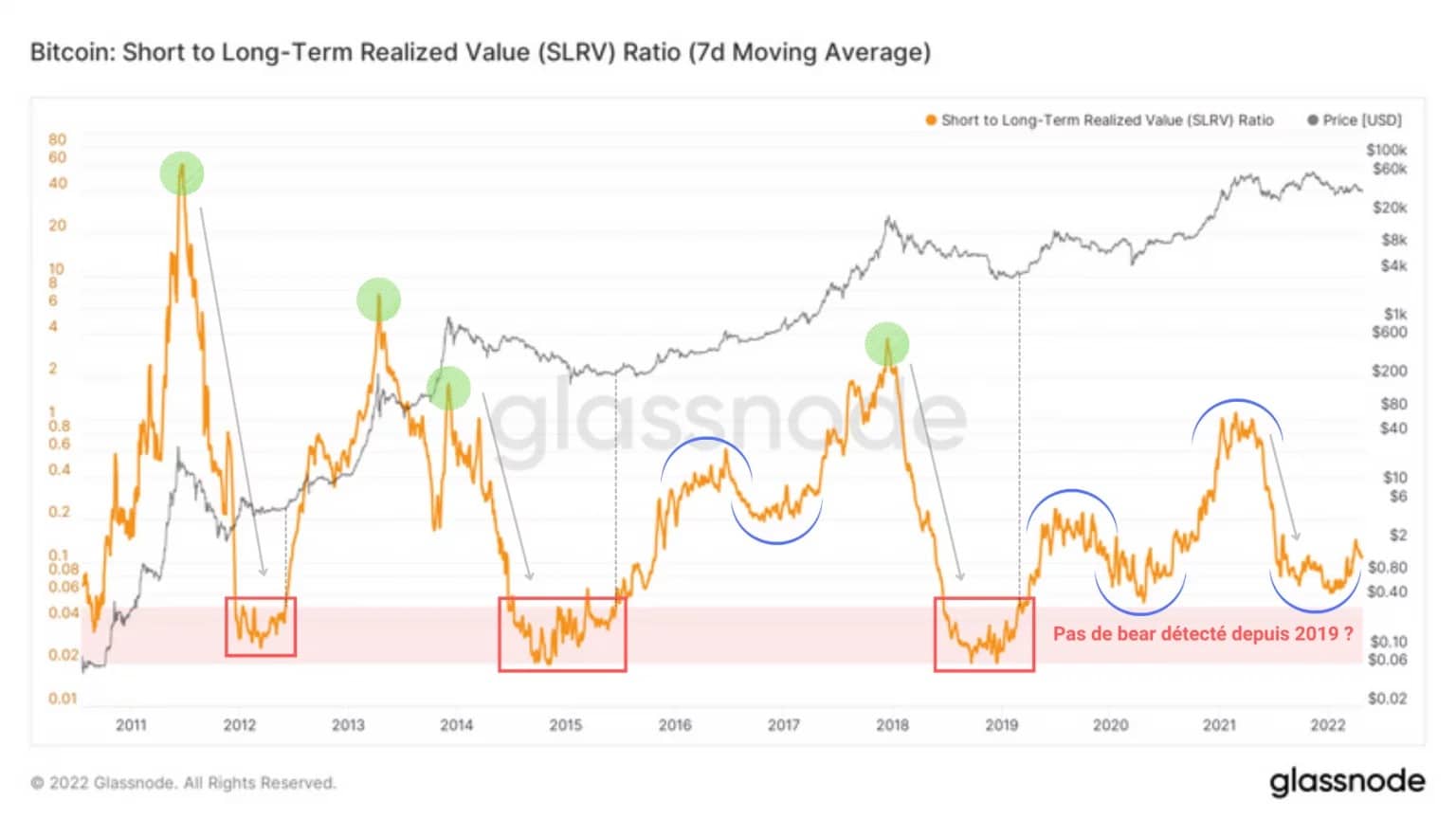

Concludiamo brevemente questa analisi guardando due metriche significative: lo SLRV e l’aSOPR.

L’SRLV, un indicatore sviluppato da Ark Invest, misura il momentum della domanda a breve e lungo termine al fine di individuare le entrate nel mercato degli orsi (rosso) dopo i top del mercato dei tori (verde).

Figura 10: SLRV

Un punto interessante qui è che questo indicatore non ha segnalato un ingresso in un mercato orso dal 2019, segnalando non che siamo in un mercato toro (questa definizione è relativamente poco chiara), ma piuttosto che stiamo vivendo una nuova struttura di mercato.

In effetti, l’aumento dell’interesse per gli STH durante il 2020 e il 2021, insieme all’accumulo aggressivo di LTH sembra creare una domanda sufficientemente consistente per questa metrica per registrare grandi fasi di inversione curva (blu).

Attualmente in una fase di inversione rialzista, l’SLRV indica che un potenziale rialzo è davanti, data la domanda cumulativa di queste due coorti.

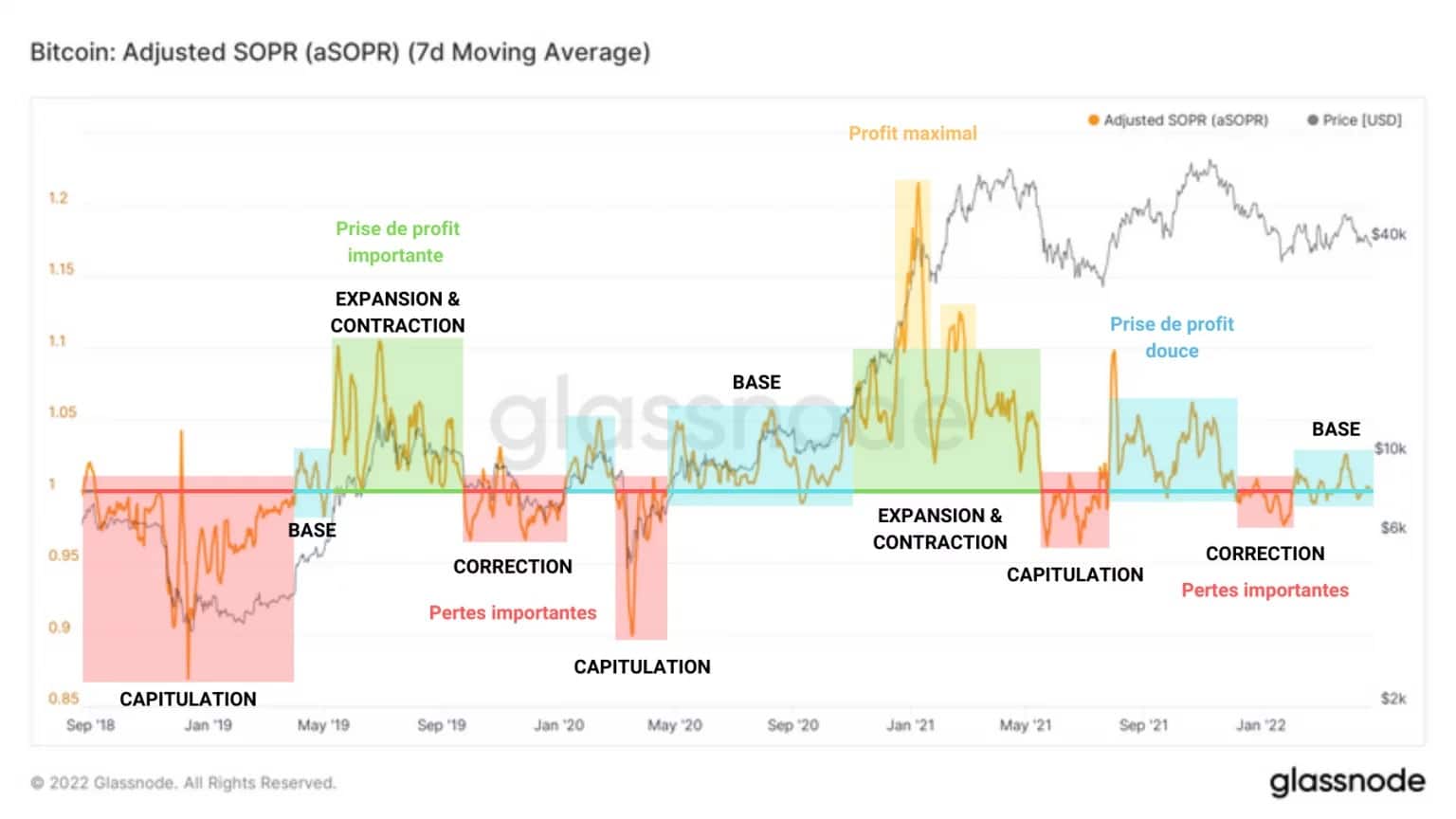

L’aSOPR rappresenta l’indice di redditività delle spese. È una proxy della redditività del mercato e indica le fasi di redditività negativa (rosso), moderata (blu), forte (verde) e massima (giallo).

Emerge quindi un modello che rivela una dinamica di mercato sottostante: l’influenza della redditività del mercato attraverso la spesa. Infatti, il comportamento che attira la nostra attenzione qui è la formazione di una base come evento di transizione tra le fasi di presa di profitto e di perdita.

Figura 11: aSOPR

Dopo aver attraversato recentemente due fasi di significative prese di profitto, il mercato sta nuovamente formando una base tentando di prendere supporto sulla soglia di neutralità (aSOPR = 1).

Così, il mercato è in una fase di transizione da febbraio, il cui esito non è certo, anche se molti segnali on-chain favoriscono l’ipotesi rialzista.

Sommario di questa analisi sulla catena

Infine, l’attuale distribuzione dell’offerta in sospeso è senza precedenti, per non dire altro. Mentre sempre più BTC lasciano le borse ed entrano nei portafogli dei LTH, l’offerta illiquida cresce senza sosta e aumenta la probabilità di uno shock di liquidità rialzista.

Con meno del 10% dei bitcoin rimasti da estrarre, una concorrenza feroce per gli ultimi bitcoin sta gradualmente avendo luogo, aumentando drasticamente la pressione d’acquisto e dando agli investitori a lungo termine fiducia nell’imminente tendenza al rialzo.