– Uma distribuição sem precedentes da oferta?")

Como o ambiente económico, sanitário e geopolítico abala as finanças tradicionais, o bitcoin (BTC) está de alguma forma a resistir à pressão de venda. pairando em torno da marca de 40.000 dólares, a rainha das moedas criptográficas parece estar numa fase de transição para uma tendência ainda incerta. Nesta fase, como está distribuída a oferta em circulação entre os vários organismos e entidades do mercado? Análise da situação na cadeia.

Bitcoin resiste ao seu apoio

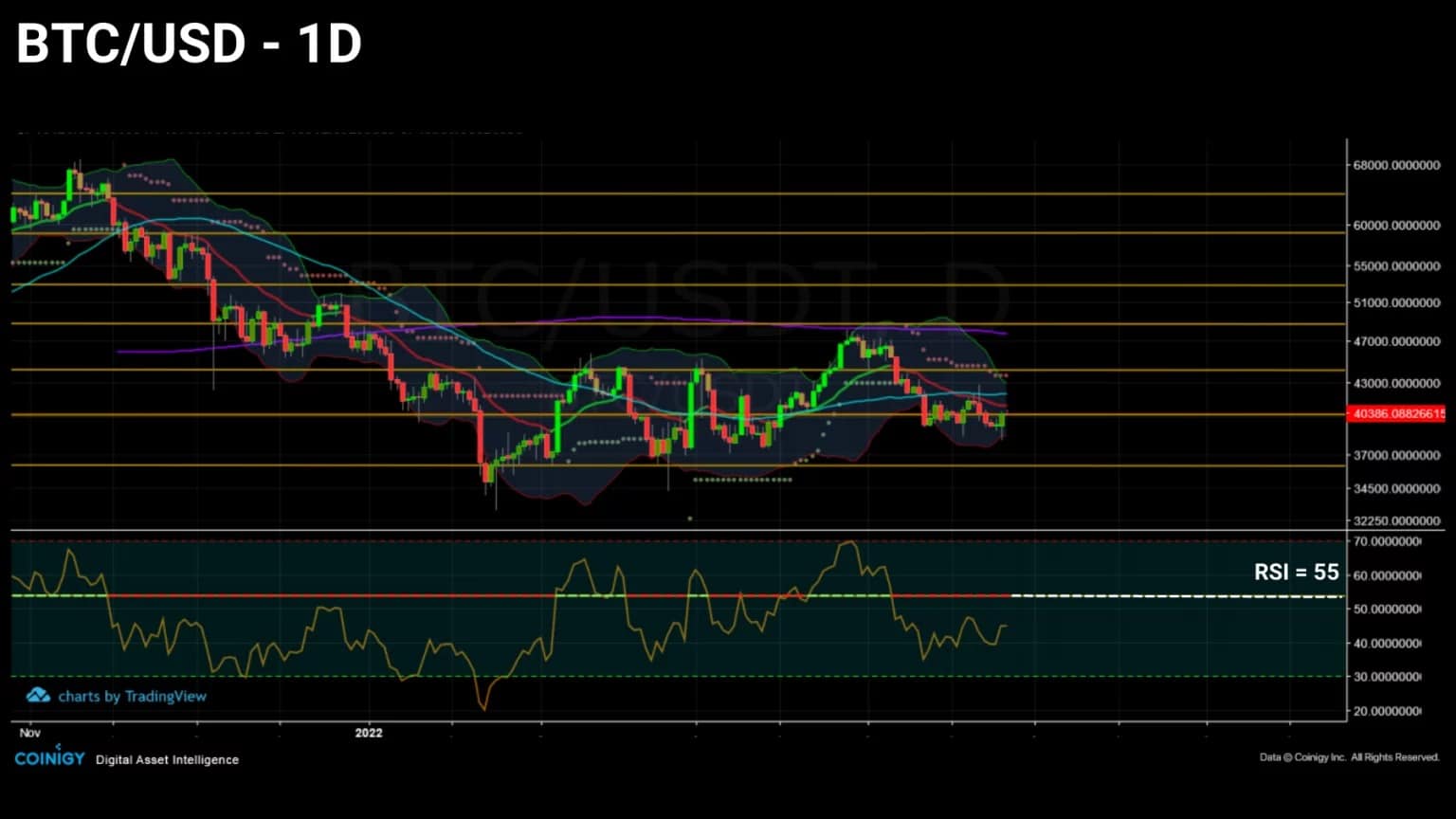

O preço do Bitcoin (BTC) continua a oscilar em torno dos $40.000 de apoio, dando aos especuladores de curto prazo um tempo difícil.

Caindo abaixo de todas as suas linhas de resistência (21EMA em vermelho, 50MA em azul e 200MA em roxo), o preço do BTC para alguns portends uma queda acentuada, enquanto outros pedem uma consolidação e uma acumulação acentuada.

Dado o contexto geopolítico (guerra cinética na Ucrânia), macroeconómico (subida das taxas Fed, declarações do chefe do FMI, aumento dos preços ao consumidor) e sanitário (reconfiguração de Xangai e ruptura da cadeia de abastecimento), a resposta dos mercados tradicionais tem sido rápida e grandes perdas de capital estão a atingir empresas como a Netflix, Apple, AramCo e Berkshire Hathaway.

O bitcoin, que tem estado positivamente correlacionado com a tecnologia e os stocks de energia desde Março de 2020, parece estar a resistir o melhor possível a esta incerteza global, e é agora menos volátil e em baixa do que muitos produtos tradicionais.

Figura 1: Preço diário do bitcoin (BTC)

A edição especial desta semana dá um longo olhar sobre a distribuição da oferta de BTC em circulação. O objectivo hoje é fazer um balanço da actual distribuição do mercado a fim de estudar a sua evolução ao longo dos próximos meses.

Para tal, discutiremos uma vasta gama de métricas relativas à natureza e distribuição da oferta de BTC em circulação, a fim de avaliar a sua liquidez, distribuição e dinâmica antes de concluir esta análise com um toque de optimismo moderado.

Um mercado com novas estruturas

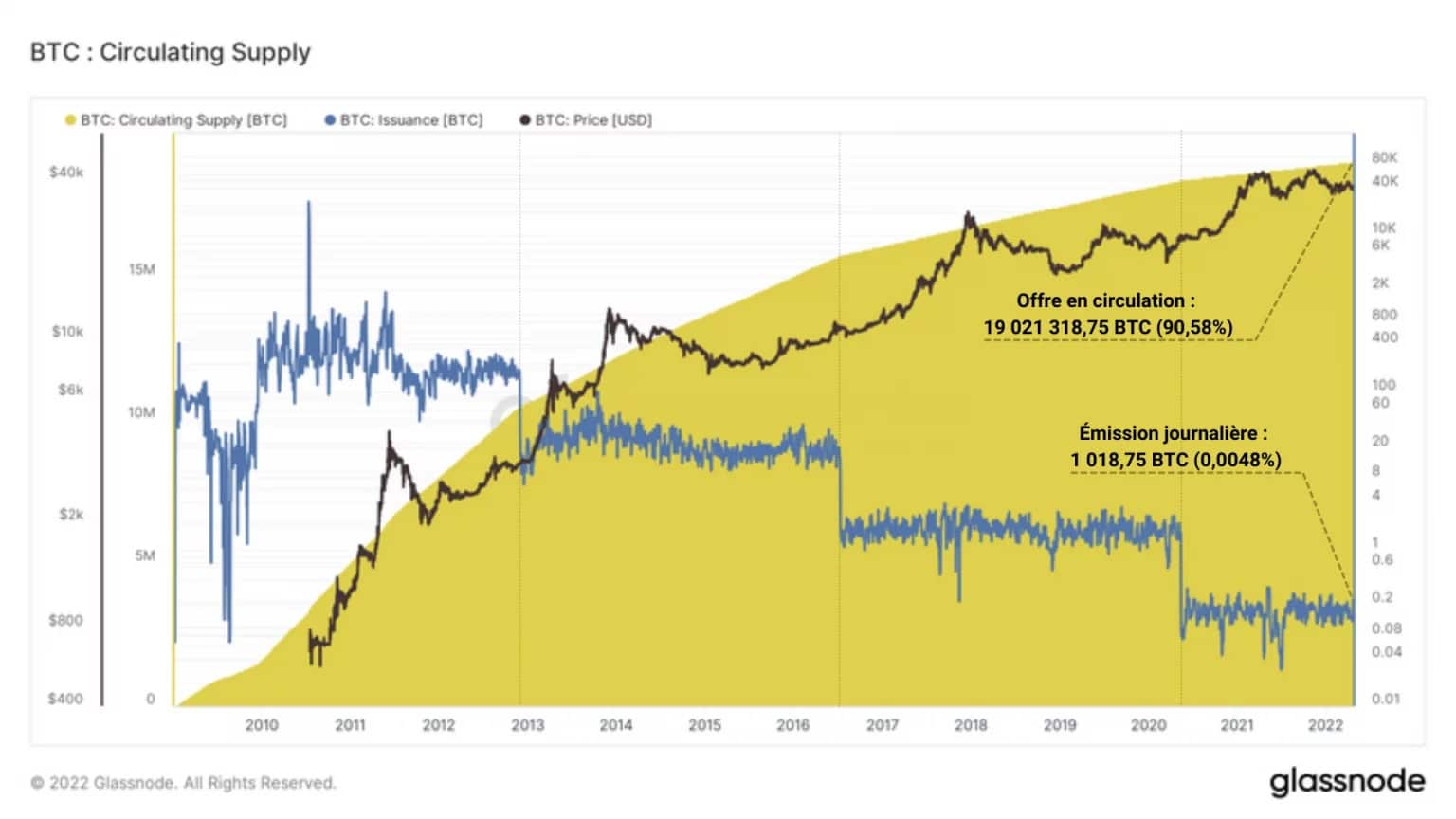

Vamos começar este estudo destacando um facto chave para o mercado de BTC. De facto, em Dezembro de 2021, o 18.900.000º foi minado, deixando o último décimo do fornecimento cerca de 120 anos para ser minado. O ano 2022 marca assim um ponto fulcral em termos de dinâmica da oferta e da procura.

90% do total Bitcoin já foi minado.

98% do mundo ainda não possui Bitcoin!

O número vai subir! 🚀😉

– Bitcoin Archive 🗄🚀🌔 (@BTC_Archive) Dezembro 13, 2021

Com menos de 10% da oferta monetária mundial a ser minada hoje, a concorrência entre nações, empresas e indivíduos será feroz, já que a utilidade económica e social do Bitcoin (a rede) e do bitcoin (a moeda) é confirmada ou desmentida pelos desafios e crises que se avizinham.

Figura 2: Fornecimento em circulação

Com uma emissão média diária de moeda de 1.018,75 BTC, até à próxima metade, estimada em cerca de 2024, no bloco 840.000, ou seja 0,0048% da oferta total a ser extraída todos os dias.

No entanto, seria ambicioso afirmar que toda a oferta actualmente em circulação está disponível. De facto, muitos BTC estão actualmente perdidos, esquecidos ou inacessíveis, reduzindo a oferta real disponível e diminuindo a pressão total de venda do mercado.

As moedas perdidas apenas tornam as moedas de outras pessoas mais valiosas. Pense nisso como um presente para a comunidade”. – Satoshi Nakamoto

Glassnode estima que, deduzindo do fornecimento em circulação todos os BTC que não estejam activos há pelo menos 7 anos, o fornecimento real disponível (denominado Fornecimento Ajustado) estaria limitado a cerca de 15,5 milhões de BTC, representando 73,88% do fornecimento total.

Figura 3: Fornecimento ajustado

Assim, 16,7% de todos os BTC criados (cerca de 3,5 milhões) já estariam congelados para sempre. E isto enquanto a oferta restante a ser minada, representando menos de 2 milhões de BTC ou 9,45% da oferta total, é hoje ferozmente cobiçada por uma multidão de entidades.

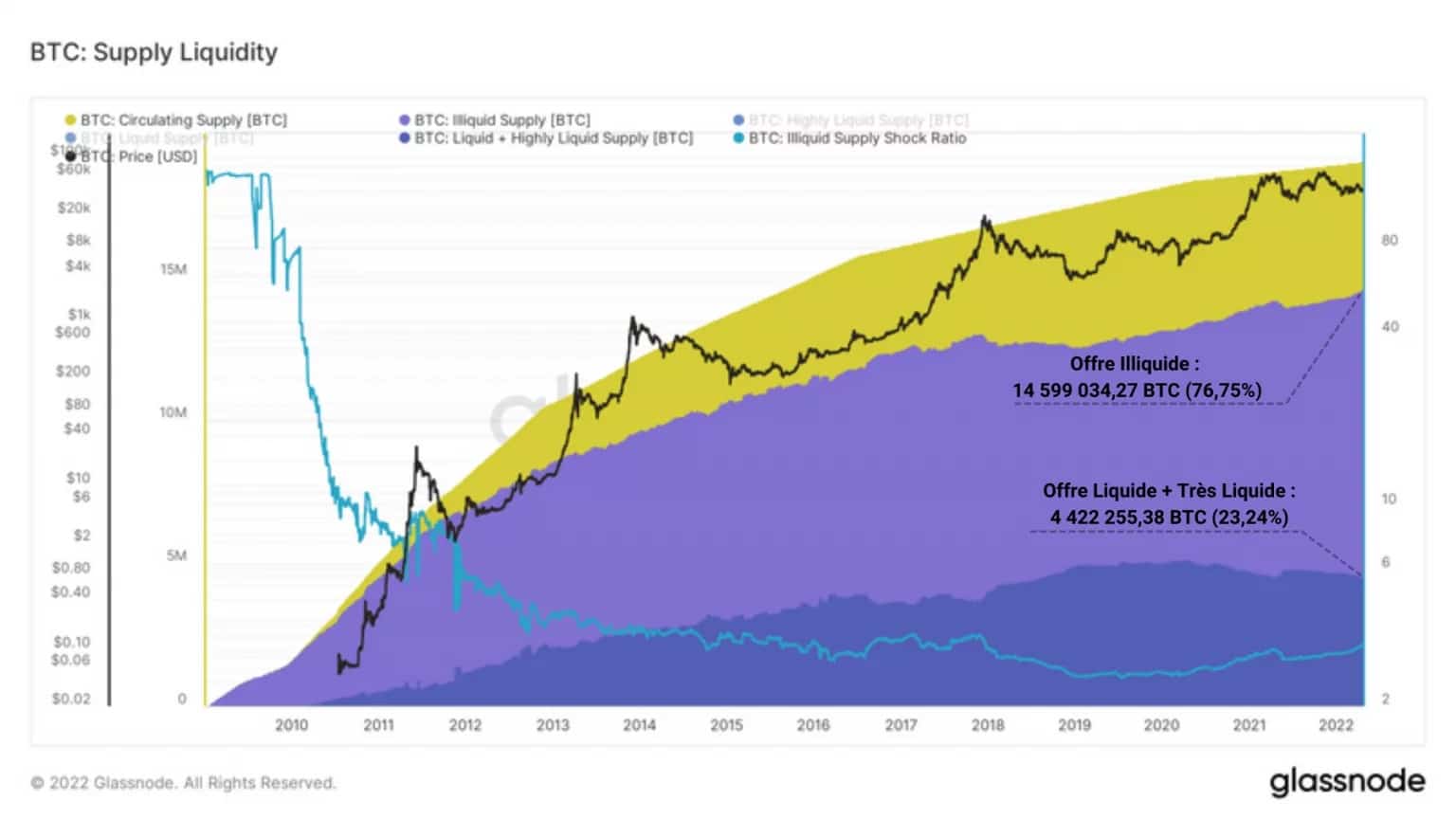

Vejamos então a liquidez da oferta em circulação. O estudo da liquidez do bitcoin é essencial para compreender a sua dinâmica de mercado. De facto, se muitos bitcoins forem retidos e salvos pelos participantes, ocorre um fenómeno chamado choque de liquidez, tendo o efeito de enfraquecer a pressão de venda.

Por outras palavras: Um aumento sustentado de bitcoins ilíquidos é uma indicação de forte sentimento de HODLing entre os investidores e é um potencial sinal de alta.

O fornecimento de BTC divide-se então em três categorias:

-

illiquid BTC, com pouco ou nenhum historial de gastos, na sua maioria realizados fora de intercâmbios a longo prazo com forte convicção;

- BTC líquido, movido regularmente em bolsas, sujeito a especulação por parte de investidores de curto prazo;

- BTC altamente líquido, em constante movimento, frequentemente associado a moedas utilizadas pelas finanças descentralizadas (DeFi), sob a égide do WBTC.

O gráfico abaixo mostra o fornecimento ilíquido (roxo) e a soma do fornecimento líquido e altamente líquido (azul) ao longo do tempo.

Figura 4: Liquidez da oferta excepcional

Da sua observação parece que quase 15 milhões (76,75%) da oferta pendente é actualmente ilíquida, uma pontuação que tem vindo a aumentar quase constantemente ao longo da história do bitcoin, excluindo o mercado de ursos de 2018 – 2019 e a capitulação de Maio de 2021.

Por outro lado, parece importante mencionar o declínio gradual da oferta líquida e altamente líquida, que hoje representa menos de um quarto da oferta pendente (4,4 milhões de BTC).

Identificada nas nossas análises anteriores, esta propensão do mercado para retirar o BTC do mercado a fim de o reter a longo prazo é indicativa de uma mudança de paradigma por parte dos investidores, de gastar para poupar.

Uma oferta cada vez mais cobiçada

Vamos começar esta desembalagem do fornecimento de BTC, analisando as explorações de vários tipos de entidades. Seguindo o percurso histórico das bitcoins desde a emissão até à distribuição, estudaremos as participações de mineiros, bolsas, investidores a longo prazo (LTH) e depois investidores a curto prazo (STH).

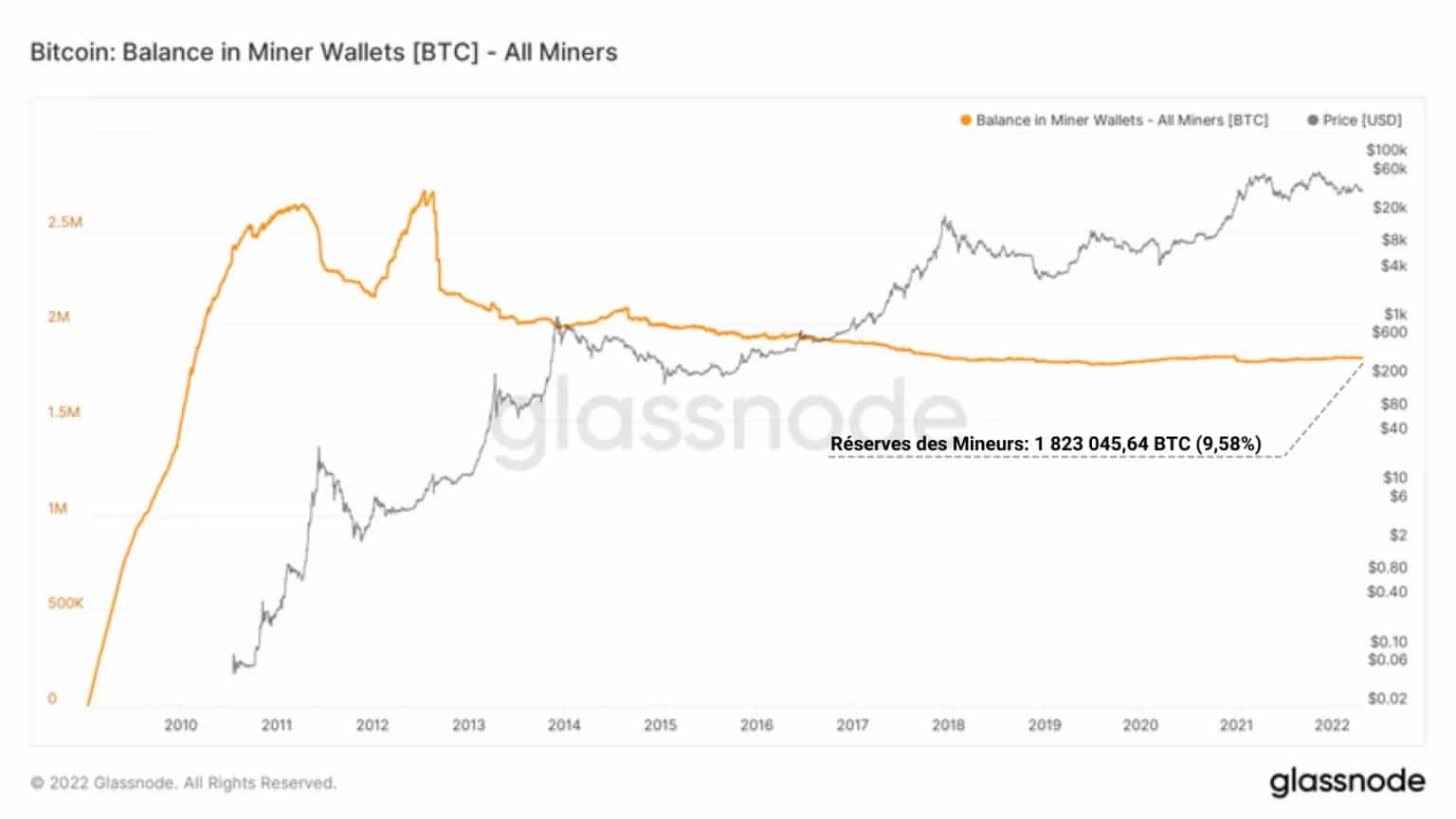

Existem apenas duas maneiras de adquirir bitcoins, ganhá-los ou comprá-los. A coorte dos mineiros, devido ao seu papel essencial como falsificadores de blocos, pertence às entidades que são pagas em BTC.

Tanto os vendedores compulsivos, porque têm de cobrir os seus custos de CAPEX e OPEX, como os acumuladores experientes, os mineiros concentram actualmente 1,8 milhões de BTC, ou seja 9,58% da oferta em circulação.

Figura 6: Reservas dos mineiros

Da evolução histórica das reservas detidas por esta coorte, parece à primeira vista que as suas explorações tendem a estabilizar, uma vez que cada vez menos BTC é necessário gastar à medida que o preço aumenta.

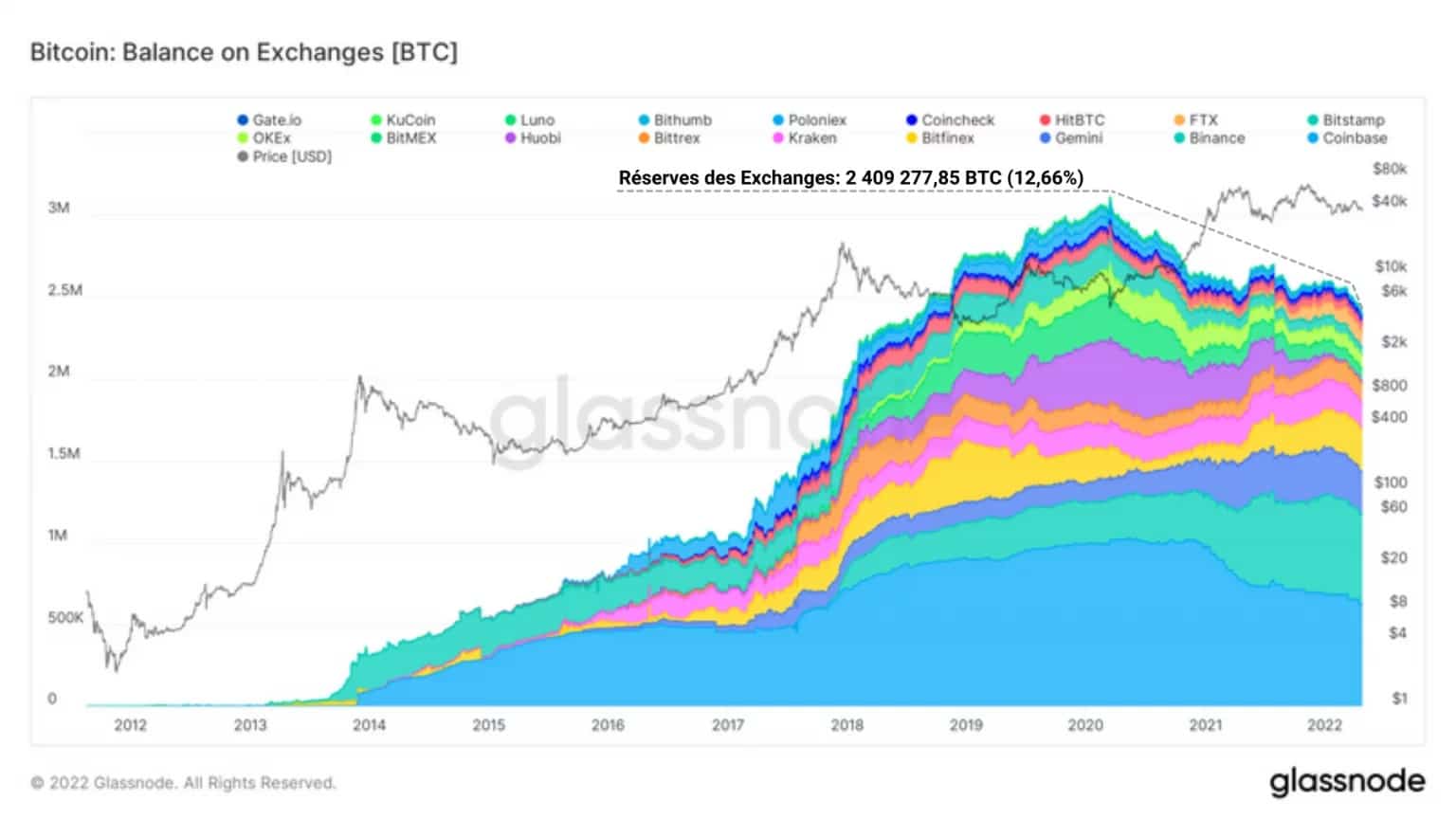

Uma vez gastos, os BTC dos mineiros estão na sua maioria disponíveis em bolsas, que são na sua maioria plataformas centralizadas que oferecem muitos tipos de serviços financeiros, incluindo a compra de bitcoins, ao preço de mercado (spot).

Estas bolsas, que estavam a expandir as suas reservas entre 2012 e 2020, aumentaram tanto o seu número como o seu stock de BTC antes de iniciar uma clara inversão da tendência em Março de 2020.

Com excepção do Binance, Kraken, FTX e Bittrex, as explorações destas plataformas caem então estruturalmente sem vacilar. A capitulação de Maio de 2021 trará alguma liquidez de volta a estes mercados, mas será de curta duração.

Em Novembro de 2021 ATH, as reservas em todas as trocas começam a derreter e a mergulhar em concerto sob ondas de retiradas consecutivas. Com quase 2,4 milhões de BTC agora em circulação, ou 12,66% da oferta em circulação, é uma aposta segura que as trocas irão experimentar grandes ondas de retiradas no futuro.

Figura 7: Reservas de troca

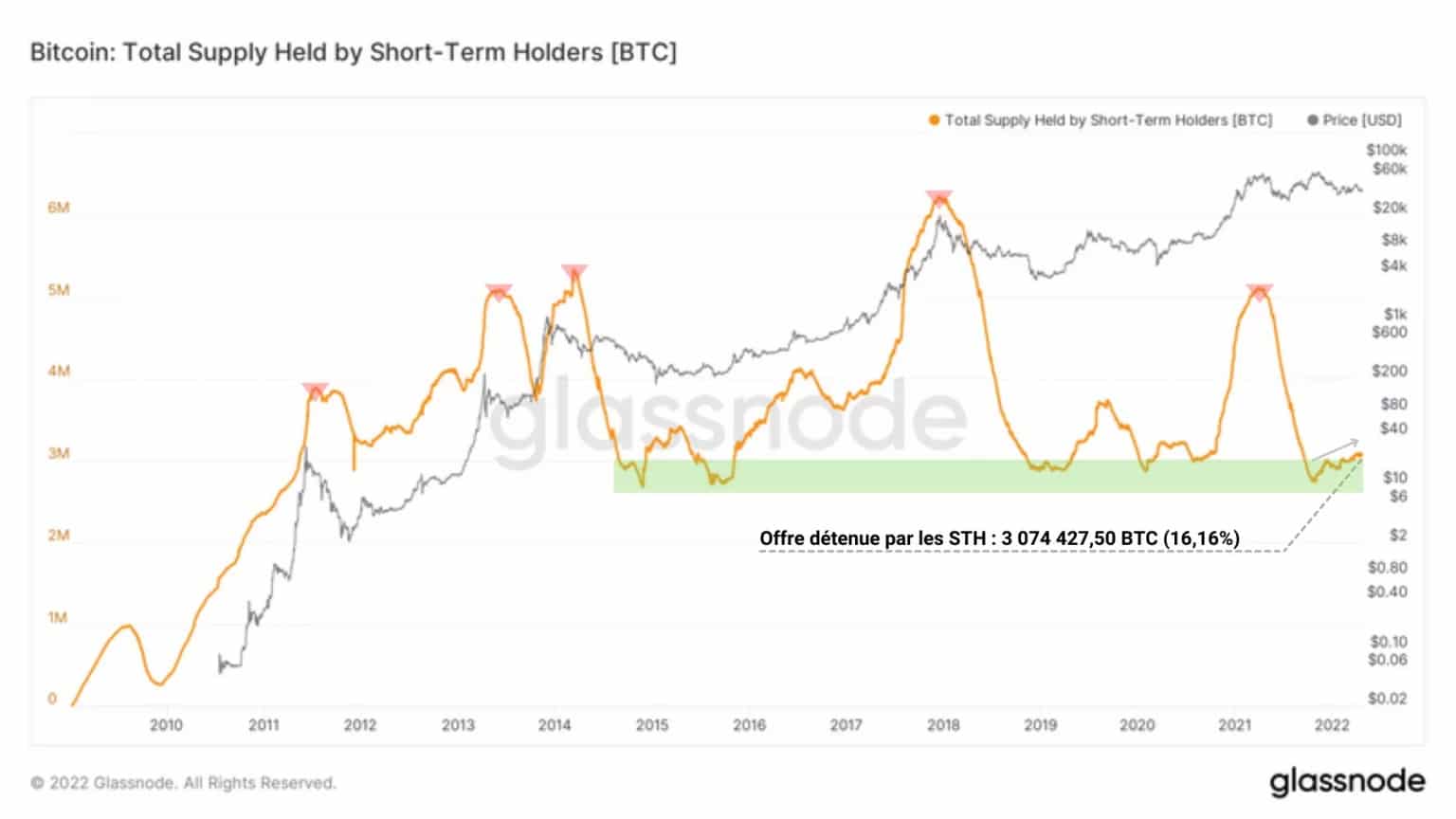

Entre os coortes de investidores que participam neste êxodo do BTC das bolsas para ferramentas de armazenamento a frio e carteiras individuais, os investidores de curto prazo (STH) e de longo prazo (LTH) são dois grupos particularmente activos.

As STH, entidades com um horizonte temporal curto, sensíveis à volatilidade dos preços e que detêm as suas participações por menos de 155 dias, são estatisticamente mais susceptíveis de ceder à pressão de venda no mercado. São muitas vezes compradores de topo, fazendo deles as vítimas dos mercados de touros tardios.

Figura 8: Fornecimento realizado pela STH

Como tal, têm pouco envolvimento no fenómeno de retenção de bitcoin e lidam na sua maioria com BTC líquido. Acumulando até à data mais de 3 milhões de BTC (16,16% da oferta pendente), as STH continuam a fase de acumulação iniciada no final de 2021, apesar da acção incerta dos preços.

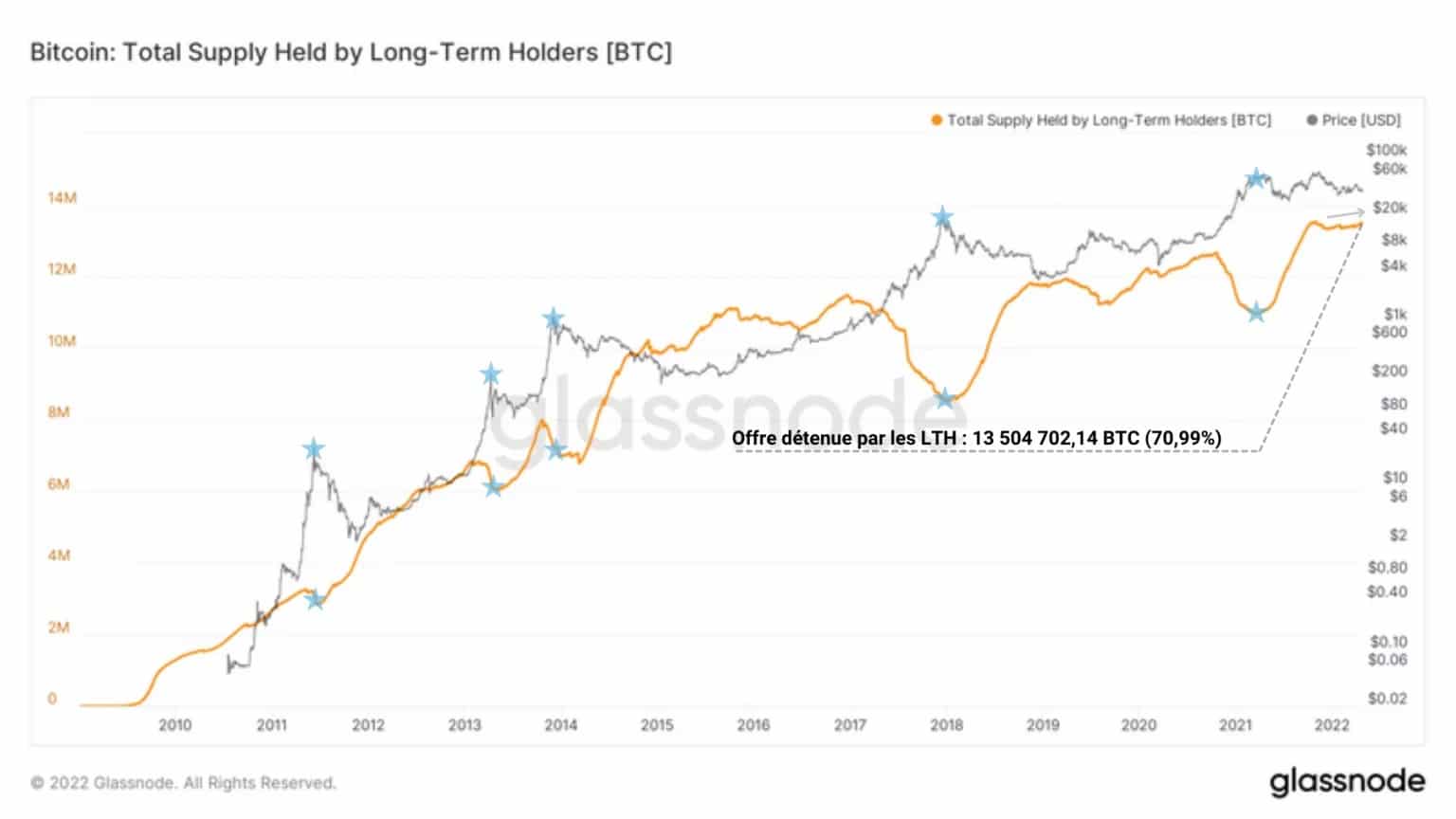

Os investidores a longo prazo (LTH) comportam-se geralmente de forma oposta às STH. Investidores experientes, impregnados da filosofia HODLing e compradores de último recurso, estas entidades demonstram paciência, insensibilidade de preços e uma forte crença nas virtudes económicas e sociais que a Bitcoin traz.

Distribuindo as suas participações durante os mercados de touros fortes e acumulando profundamente nos mercados de ursos, estas entidades detêm as suas BTC durante mais de 155 dias e frequentemente durante vários anos antes de estarem dispostas a realizar os seus lucros.

Figura 9: Fornecimento mantido por LTH

activamente envolvidos em tornar os BTC cada vez mais ilíquidos, detêm actualmente mais de 70% da oferta pendente (13,5 milhões de BTC) e também parecem estar a acumular de novo.

Note-se que é extremamente raro que estes dois coortes (LTH e STH) mostrem sinais de acumulação de forma sincronizada. Este é um sinal muito construtivo de que a procura está actualmente a ultrapassar a oferta nos mercados spot.

Sinais encorajadores … mas nada de imediato

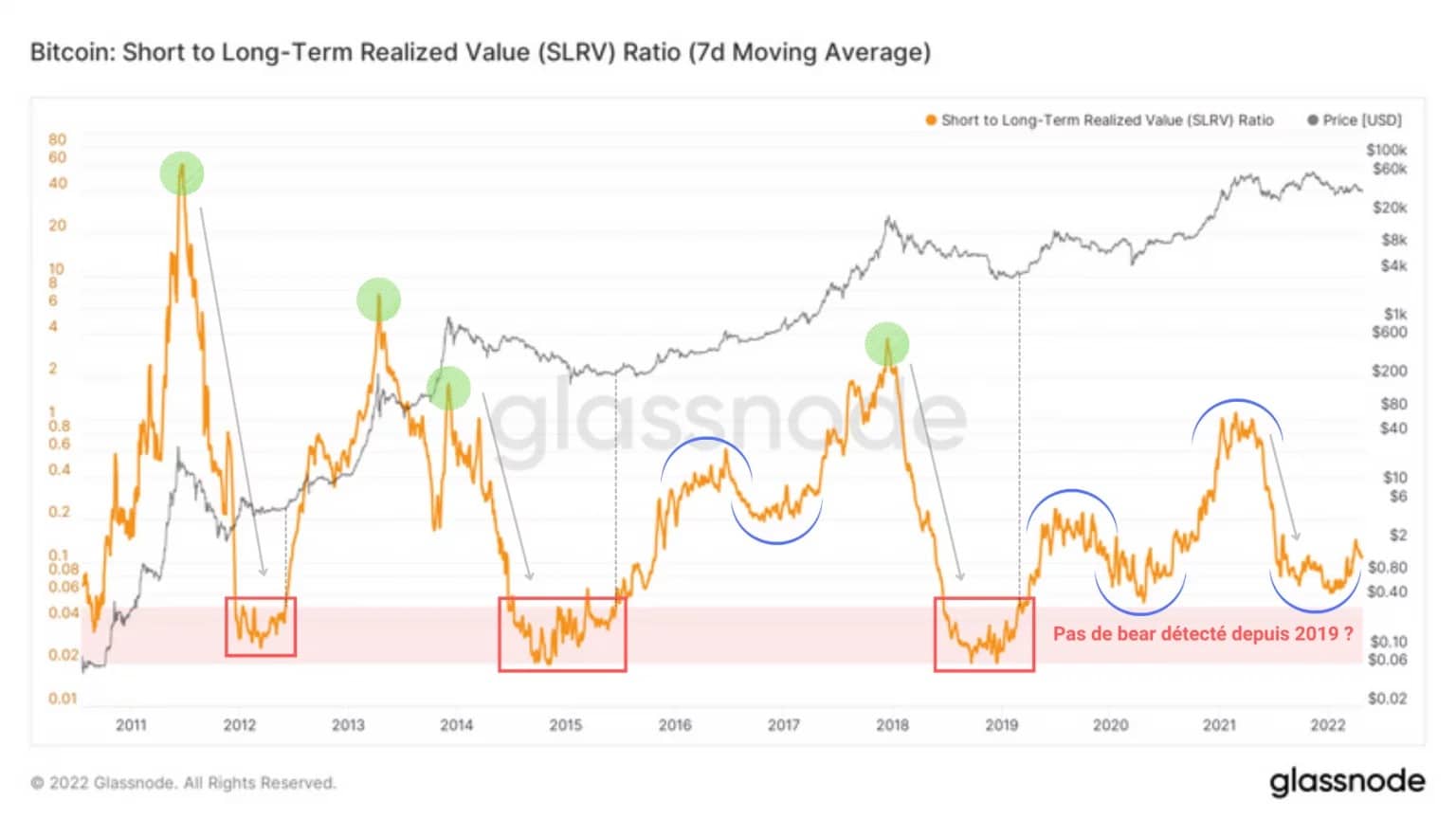

Vamos concluir brevemente esta análise olhando para duas métricas significativas: o SLRV e o aSOPR.

O SRLV, um indicador desenvolvido pela Ark Invest, mede a dinâmica da procura a curto e longo prazo, a fim de detectar entradas no mercado de urso (vermelho) após o topo do mercado de touro (verde).

Figura 10: SLRV

Um ponto interessante aqui é que este indicador não sinaliza uma entrada num mercado de ursos desde 2019, sinalizando não que estamos num mercado de touros (sendo essa definição relativamente pouco clara), mas sim que estamos a experimentar uma nova estrutura de mercado.

De facto, o interesse crescente nas STH durante 2020 e 2021, juntamente com a acumulação agressiva de LTH parece estar a criar uma procura suficientemente consistente para que esta métrica registe grandes fases de inversão curvas (azul).

Actualmente numa fase de inversão de marcha em alta, o SLRV indica que um potencial lado positivo está à frente, dada a procura acumulada destes dois coortes.

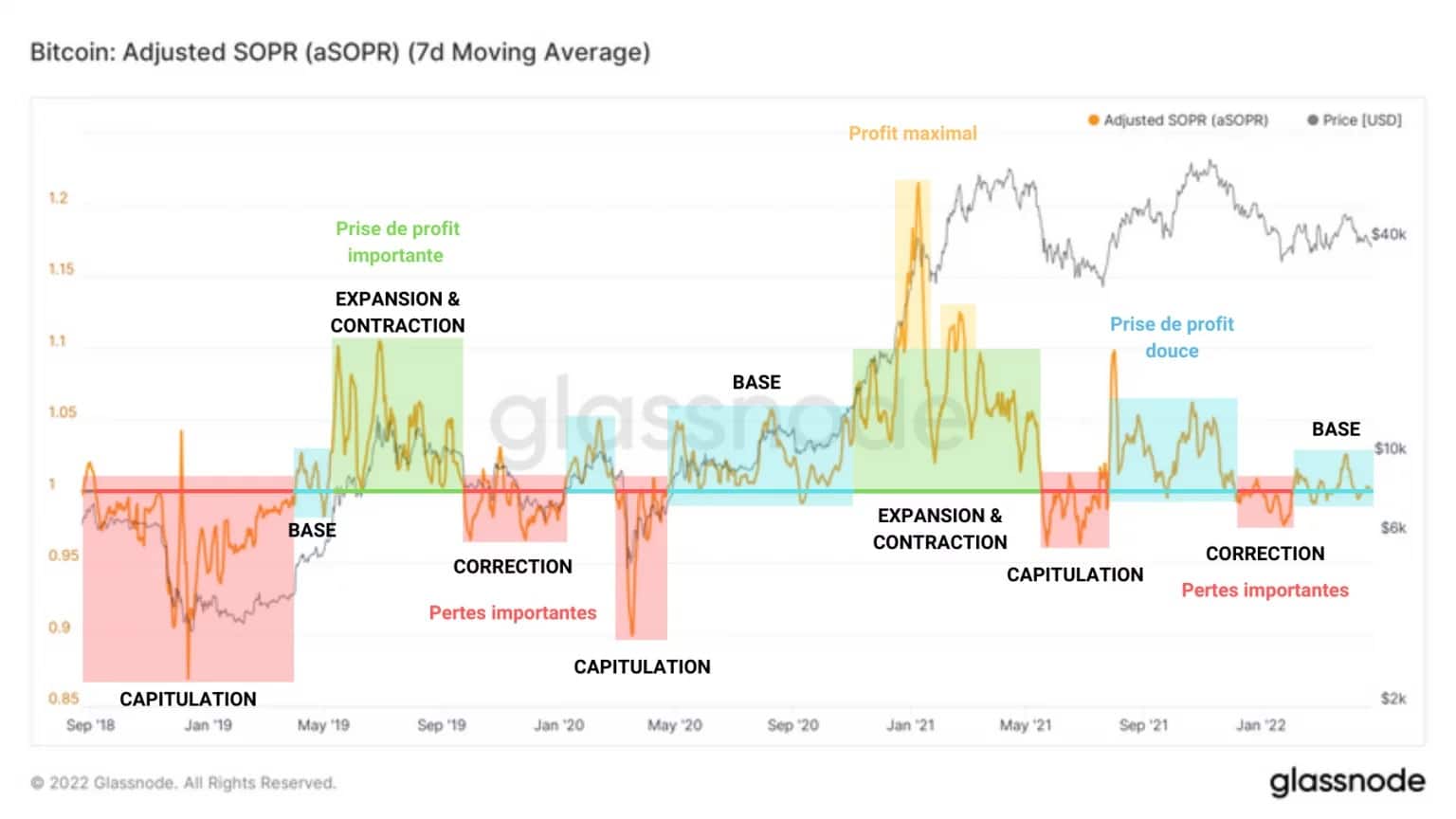

O aSOPR representa o rácio de rentabilidade das despesas. É um indicador da rentabilidade do mercado e indica as fases de rentabilidade negativa (vermelha), moderada (azul), forte (verde) e máxima (amarela).

Surge então um padrão que revela uma dinâmica de mercado subjacente: a influência da rentabilidade do mercado através da despesa. De facto, o comportamento que aqui atrai a nossa atenção é a formação de uma base como um evento de transição entre as fases de tomada de lucros e de perdas.

Figura 11: aSOPR

Having passou recentemente por duas fases de perdas significativas, o mercado está novamente a formar uma base ao tentar tomar apoio no limiar de neutralidade (aSOPR = 1).

Assim, o mercado encontra-se numa fase de transição desde Fevereiro, cujo resultado não é certo, embora muitos sinais na cadeia favoreçam a hipótese de alta.

Resumo desta análise na cadeia

Finalmente, a actual distribuição de oferta excepcional não tem precedentes, para dizer o mínimo. À medida que mais e mais BTC saem das bolsas e entram nas carteiras dos LTH, a oferta ilíquida está a crescer sem diminuir e a aumentar a probabilidade de um choque de liquidez em alta.

Com menos de 10% de bitcoins a serem extraídos, está a ter lugar gradualmente uma feroz competição pelas últimas bitcoins, aumentando drasticamente a pressão de compra e dando confiança aos investidores a longo prazo na tendência ascendente que se avizinha.