– ¿Una distribución de la oferta sin precedentes?")

Mientras el entorno económico, sanitario y geopolítico sacude las finanzas tradicionales, el bitcoin (BTC) resiste de alguna manera la presión vendedora. Rondando los 40.000 dólares, la reina de las criptodivisas parece estar en una fase de transición hacia una tendencia aún incierta. En esta fase, ¿cómo se distribuye la oferta en circulación entre los distintos organismos y entidades del mercado? Análisis en cadena de la situación.

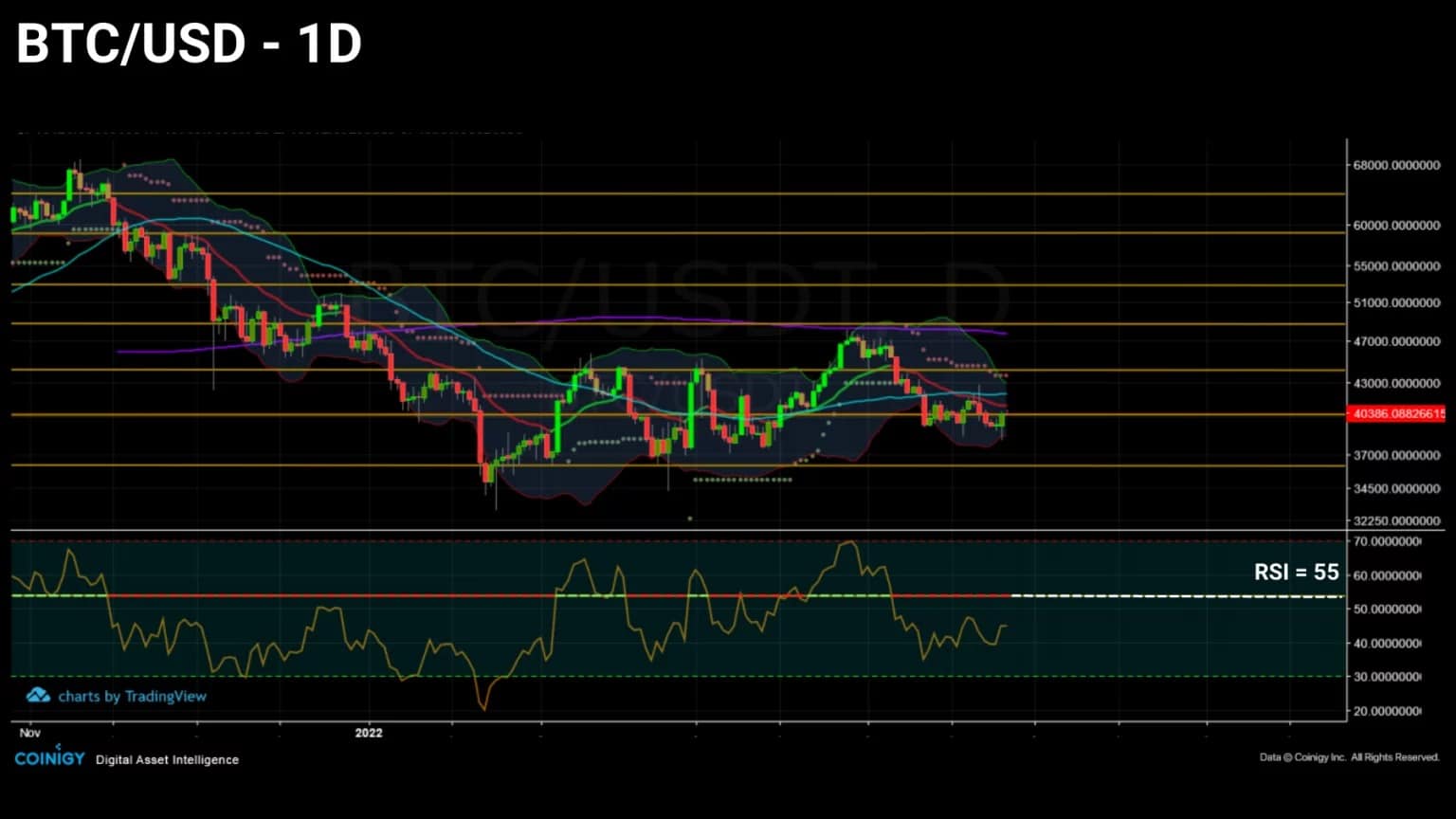

Bitcoin resiste en su soporte

El precio del Bitcoin (BTC) sigue rondando el soporte de los 40.000 dólares, haciendo pasar un mal rato a los especuladores de corto plazo.

Al caer por debajo de todas sus líneas de resistencia (21EMA en rojo, 50MA en azul y 200MA en púrpura), el precio de BTC para algunos presagia una fuerte caída, mientras que otros piden una consolidación y una fuerte acumulación.

Dado el contexto geopolítico (guerra cinética en Ucrania), macroeconómico (subida de tipos de la Fed, declaraciones de la directora del FMI, escalada de los precios al consumo) y sanitario (reconfiguración de Shanghái e interrupción de la cadena de suministro), la respuesta de los mercados tradicionales ha sido rápida y las grandes pérdidas de capital están afectando a empresas como Netflix, Apple, AramCo y Berkshire Hathaway.

El bitcoin, que está correlacionado positivamente con las acciones tecnológicas y energéticas desde marzo de 2020, parece estar capeando esta incertidumbre global lo mejor que puede, y ahora es menos volátil y bajista que muchas materias primas tradicionales.

Figura 1: Precio diario del bitcoin (BTC)

La edición especial de esta semana echa un vistazo a la distribución de la oferta de BTC en circulación. El objetivo de hoy es hacer un balance de la distribución actual del mercado para estudiar su evolución en los próximos meses.

Para ello, analizaremos una amplia gama de métricas relacionadas con la naturaleza y la distribución de la oferta de BTC en circulación para evaluar su liquidez, distribución y dinámica antes de concluir este análisis con un toque de moderado optimismo.

Un mercado con nuevas estructuras

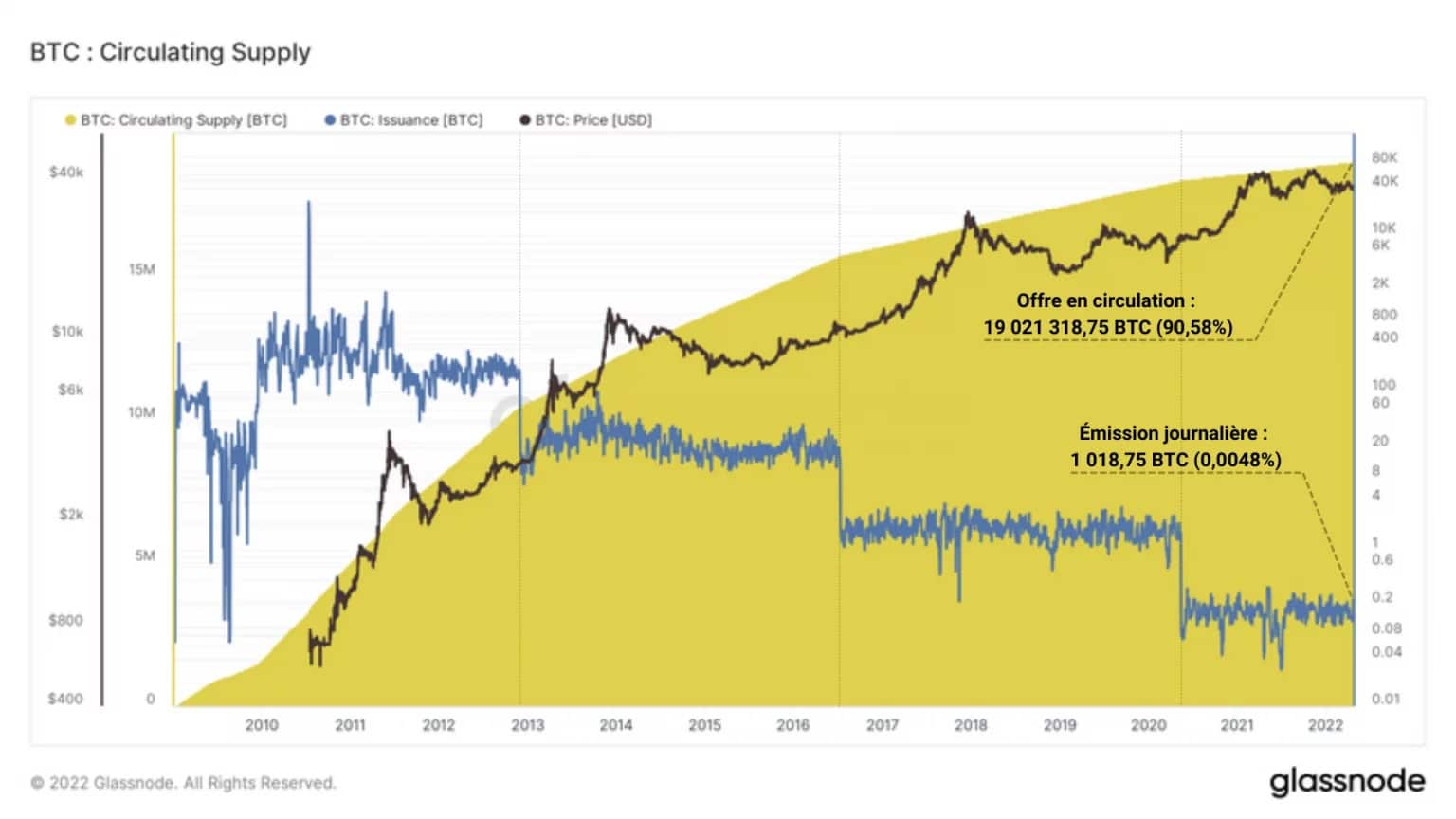

Comencemos este estudio destacando un hecho clave para el mercado de BTC. De hecho, en diciembre de 2021 se ha extraído el 18.900.000, lo que deja la última décima parte de la oferta para unos 120 años. Por lo tanto, el año 2022 marca un punto de inflexión en cuanto a la dinámica de la oferta y la demanda.

90% del suministro total de Bitcoin ya ha sido minado.

El 98% del mundo aún no posee Bitcoin

¡El número subirá! 🚀😉

– Bitcoin Archive 🗄🚀🌔 (@BTC_Archive) December 13, 2021

Con menos del 10% de la oferta monetaria mundial que queda por minar hoy en día, la competencia entre las naciones, las empresas y los individuos será feroz a medida que la utilidad económica y social de Bitcoin (la red) y el bitcoin (la moneda) se confirme o desmienta por los desafíos y las crisis que se avecinan.

Figura 2: Oferta en circulación

Con una media de emisión de moneda diaria de 1.018,75 BTC, hasta la próxima reducción a la mitad, estimada en torno a 2024, en el bloque 840.000, es decir, el 0,0048% del suministro total que se extrae cada día.

Sin embargo, sería ambicioso afirmar que toda la oferta actualmente en circulación está disponible. De hecho, muchos BTC están actualmente perdidos, olvidados o inaccesibles, lo que reduce la oferta real disponible y disminuye la presión total de venta del mercado.

Las monedas perdidas sólo hacen más valiosos los bitcoins de los demás. Piensa en ello como un regalo para la comunidad». – Satoshi Nakamoto

Glassnode estima que, deduciendo de la oferta en circulación todos los BTC que no han estado activos durante al menos 7 años, la oferta real disponible (llamada Oferta Ajustada) se limitaría a unos 15,5 millones de BTC, lo que representa el 73,88% de la oferta total.

Figura 3: Oferta ajustada

Así, el 16,7% de todos los BTC creados (unos 3,5 millones) ya estarían congelados para siempre. Y esto mientras la oferta restante por minar, que representa menos de 2 millones de BTC o el 9,45% de la oferta total, es hoy ferozmente codiciada por una multitud de entidades.

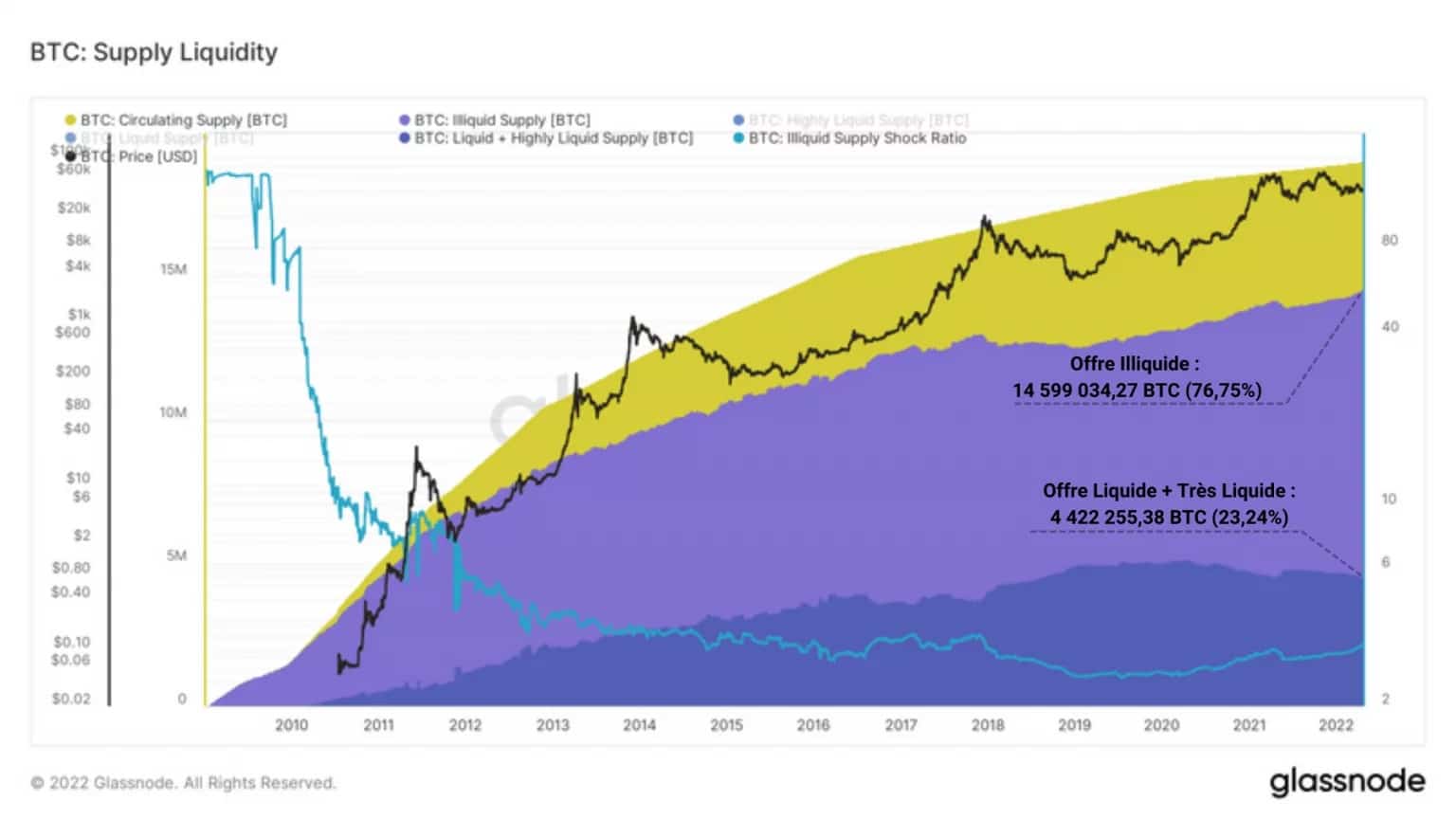

Veamos entonces la liquidez de la oferta en circulación. El estudio de la liquidez del bitcoin es esencial para comprender su dinámica de mercado. En efecto, si muchos bitcoins son retenidos y guardados por los participantes, se produce un fenómeno llamado choque de liquidez, que tiene como efecto debilitar la presión de venta.

Dicho de otro modo: un aumento sostenido de bitcoins sin liquidez es una indicación de un fuerte sentimiento de HODLing entre los inversores y es una señal potencialmente alcista.

La oferta de BTC se divide entonces en tres categorías:

-

BTC líquido, con poco o ningún historial de gastos, en su mayoría mantenidos fuera de los intercambios a largo plazo con una fuerte convicción;

- BTC líquido, que se mueve regularmente en los intercambios, sujeto a la especulación de los inversores a corto plazo;

- BTC de gran liquidez, en constante movimiento, a menudo asociado a las monedas utilizadas por las finanzas descentralizadas (DeFi), bajo la égida de WBTC.

El siguiente gráfico muestra la oferta ilíquida (púrpura) y la suma de la oferta líquida y altamente líquida (azul) a lo largo del tiempo.

Figura 4: Liquidez de la oferta pendiente

De su observación se desprende que casi 15 millones (76,75%) de la oferta en circulación es actualmente ilíquida, una puntuación que ha ido aumentando casi constantemente a lo largo de la historia del bitcoin excluyendo el mercado bajista de 2018 – 2019 y la capitulación de mayo de 2021.

Por otro lado, parece importante mencionar el descenso gradual de la oferta líquida y altamente líquida, que hoy representa menos de una cuarta parte de la oferta en circulación (4,4 millones de BTC).

Identificada en nuestros análisis anteriores, esta propensión del mercado a retirar BTC del mercado para retenerlo a largo plazo es indicativa de un cambio de paradigma por parte de los inversores, que pasan de gastar a ahorrar.

Una oferta cada vez más codiciada

Comencemos este desempaquetado de la oferta de BTC observando las tenencias de varios tipos de entidades. Siguiendo la trayectoria histórica de los bitcoins desde su emisión hasta su distribución, estudiaremos las participaciones de los mineros, los intercambios, los inversores a largo plazo (LTH) y luego los inversores a corto plazo (STH).

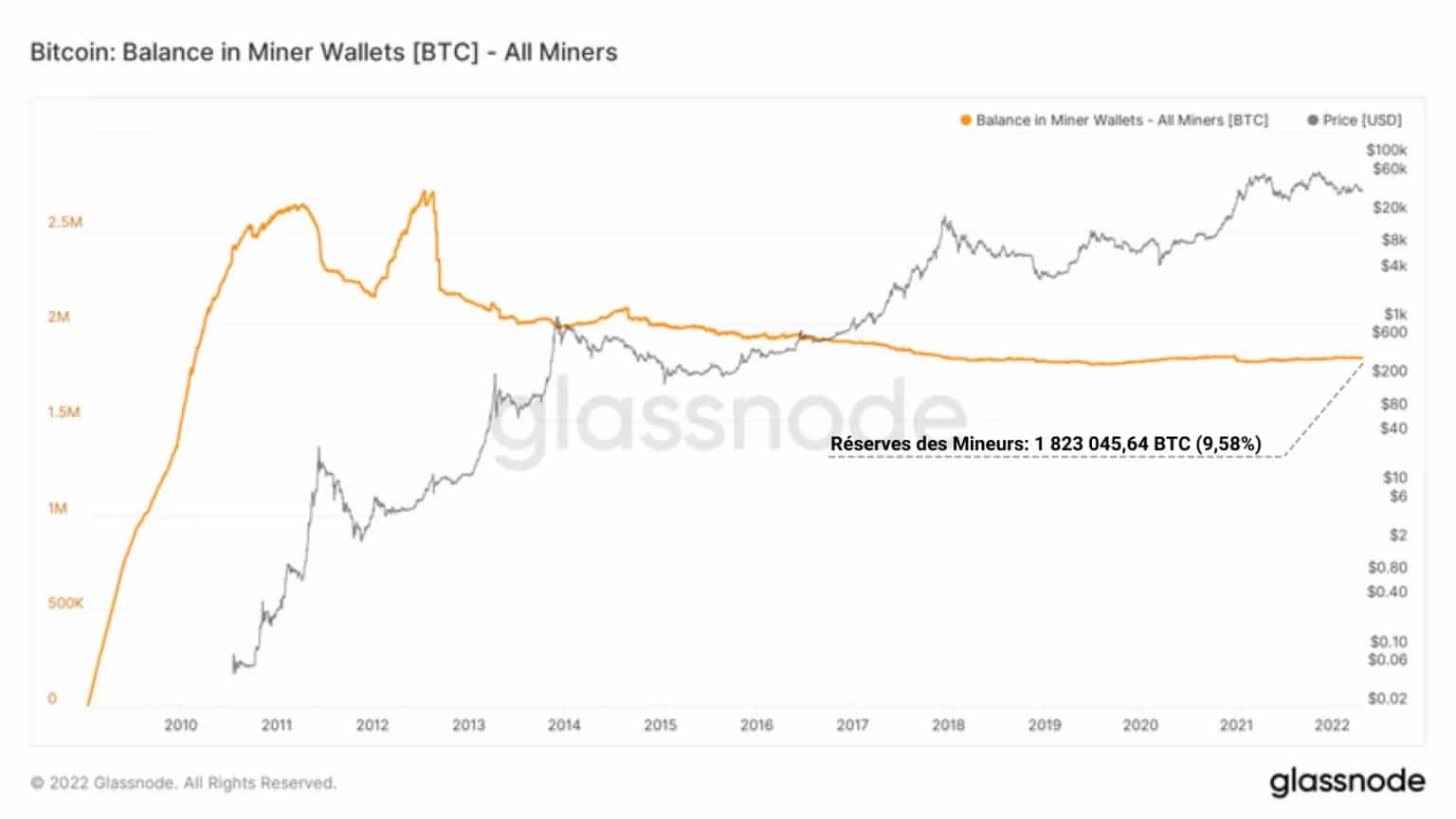

Sólo hay dos formas de adquirir bitcoins, ganarlos o comprarlos. La cohorte de mineros, por su papel esencial como forjadores de bloques, pertenece a las entidades que cobran en BTC.

Tanto los vendedores compulsivos, porque tienen que cubrir sus costes de CAPEX y OPEX, como los acumuladores avezados, los mineros concentran hoy 1,8 millones de BTC, es decir, el 9,58% de la oferta en circulación.

Figura 6: Reservas de los mineros

De la evolución histórica de las reservas en poder de esta cohorte, parece a primera vista que sus posesiones tienden a estabilizarse, ya que cada vez se necesita menos BTC para gastar a medida que el precio aumenta.

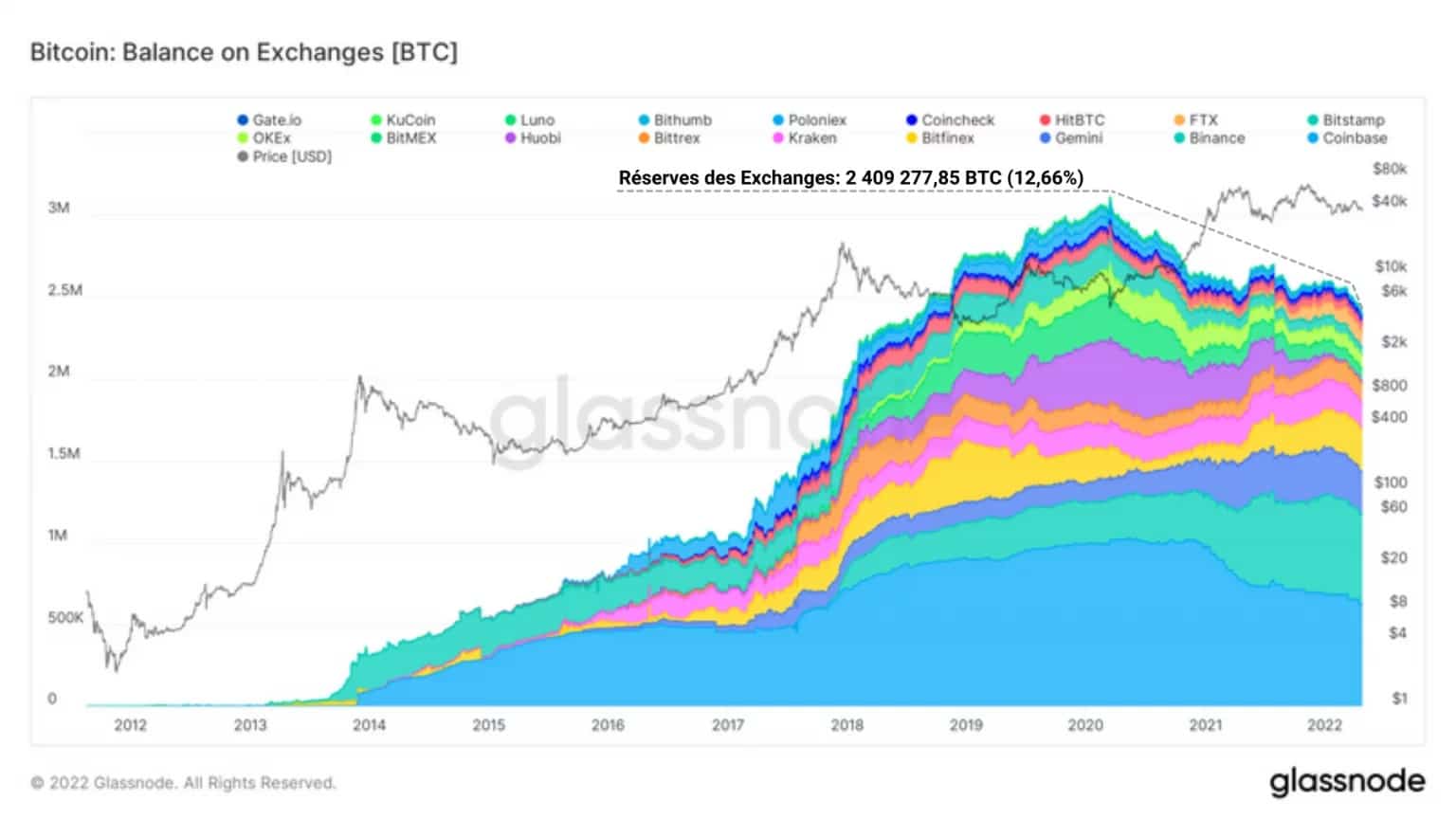

Una vez gastados, los BTC de los mineros están disponibles en su mayor parte en los intercambios, que son en su mayoría plataformas centralizadas que ofrecen muchos tipos de servicios financieros, incluida la compra de bitcoins, a precio de mercado (spot).

Estas bolsas, que fueron ampliando sus reservas entre 2012 y 2020, aumentaron tanto su número como sus existencias de BTC antes de iniciar una clara inversión de la tendencia en marzo de 2020.

Con la excepción de Binance, Kraken, FTX y Bittrex, las participaciones de estas plataformas caen entonces estructuralmente sin vacilar. La capitulación de mayo de 2021 devolverá algo de liquidez a estos mercados, pero será de corta duración.

Para el HTA de noviembre de 2021, las reservas de todas las bolsas comienzan a fundirse y a hundirse de forma concertada bajo oleadas consecutivas de retiradas. Con casi 2,4 millones de BTC ahora en circulación, o el 12,66% de la oferta en circulación, es una apuesta segura que los intercambios experimentarán grandes olas de retiros en el futuro.

Figura 7: Reservas de cambio

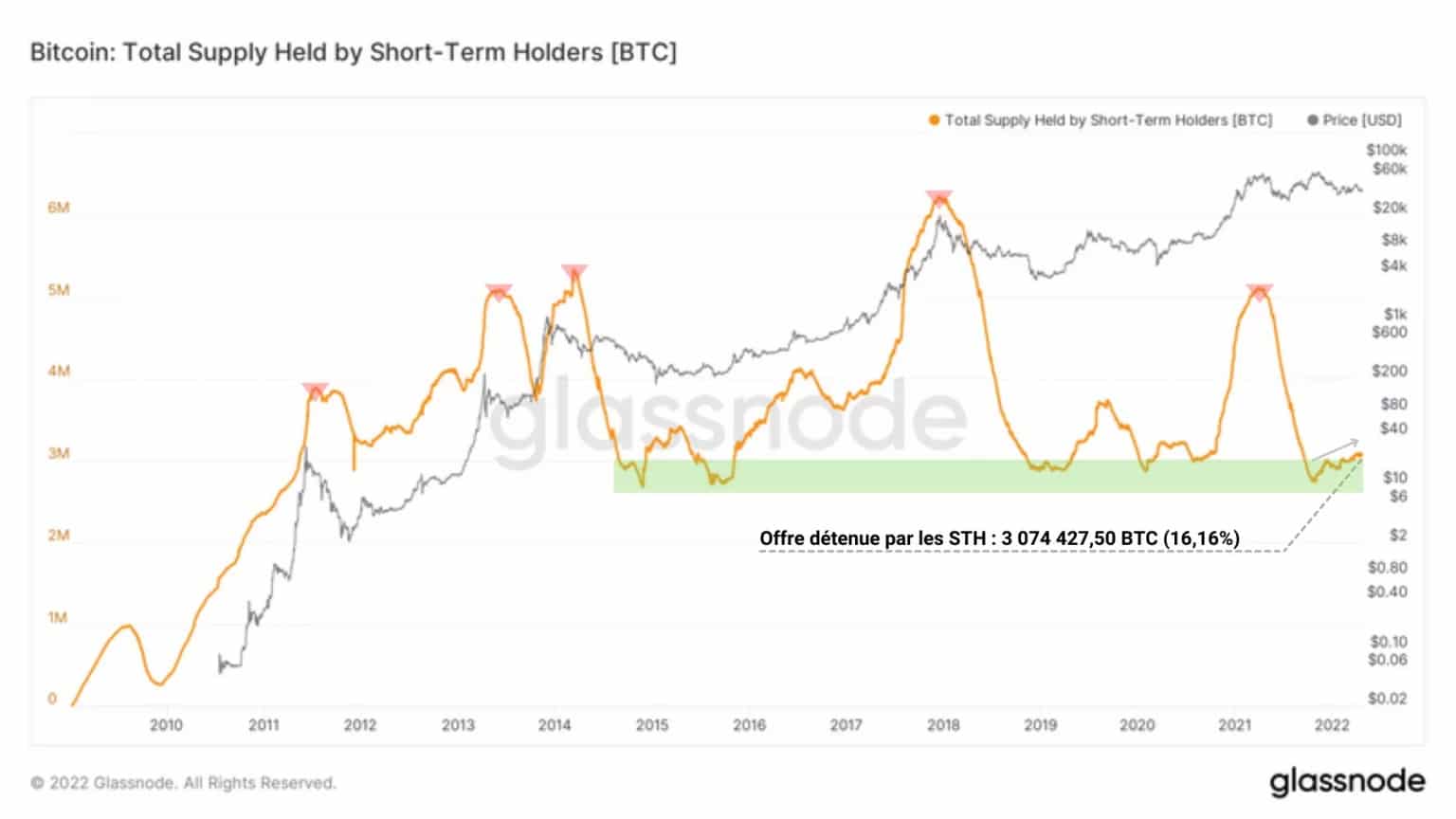

Entre las cohortes de inversores que participan en este éxodo de BTC de los intercambios a las herramientas de almacenamiento en frío y las carteras individuales, los inversores a corto plazo (STH) y a largo plazo (LTH) son dos grupos especialmente activos.

Los STH, entidades con un horizonte temporal corto, sensibles a la volatilidad de los precios y que mantienen sus participaciones durante menos de 155 días, son estadísticamente más propensos a ceder a la presión vendedora del mercado. Muy a menudo son los principales compradores, por lo que son las víctimas de los mercados alcistas tardíos.

Figura 8: Suministro en manos de STH

Como tal, tienen poca participación en el fenómeno de la retención de bitcoins y manejan principalmente BTC líquido. Acumulando hasta la fecha más de 3 millones de BTC (16,16% de la oferta en circulación), los STH continúan la fase de acumulación iniciada a finales de 2021 a pesar de la incierta acción de los precios.

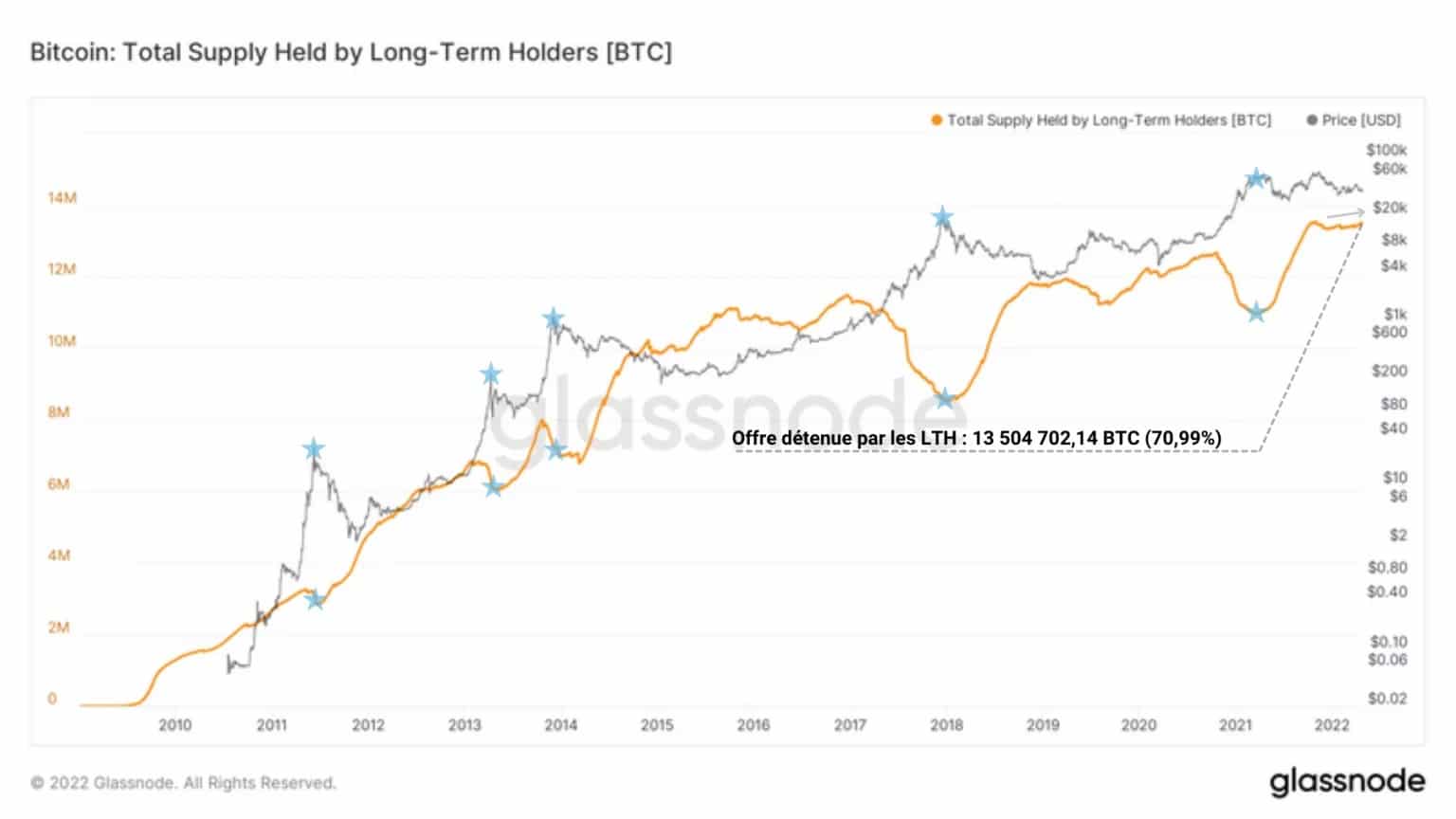

Los inversores a largo plazo (LTH) suelen comportarse de forma opuesta a los STH. Inversores experimentados, impregnados de la filosofía HODLing y compradores de último recurso, estas entidades demuestran paciencia, insensibilidad a los precios y una fuerte creencia en las virtudes económicas y sociales que aporta el Bitcoin.

Distribuyendo sus participaciones durante los mercados alcistas fuertes y acumulando en profundidad en los mercados bajistas, estas entidades mantienen sus BTC durante más de 155 días y a menudo durante varios años antes de estar dispuestas a realizar sus beneficios.

Figura 9: Suministro en manos de LTH

Activamente involucrados en hacer que el BTC sea cada vez más ilíquido, actualmente tienen más del 70% de la oferta pendiente (13,5 millones de BTC) y también parecen estar reacumulando.

Obsérvese que es extremadamente raro que estas dos cohortes (LTH y STH) muestren signos de acumulación de forma sincronizada. Esta es una señal muy constructiva de que la demanda está superando actualmente a la oferta en los mercados al contado.

Señales alentadoras… pero nada inmediato

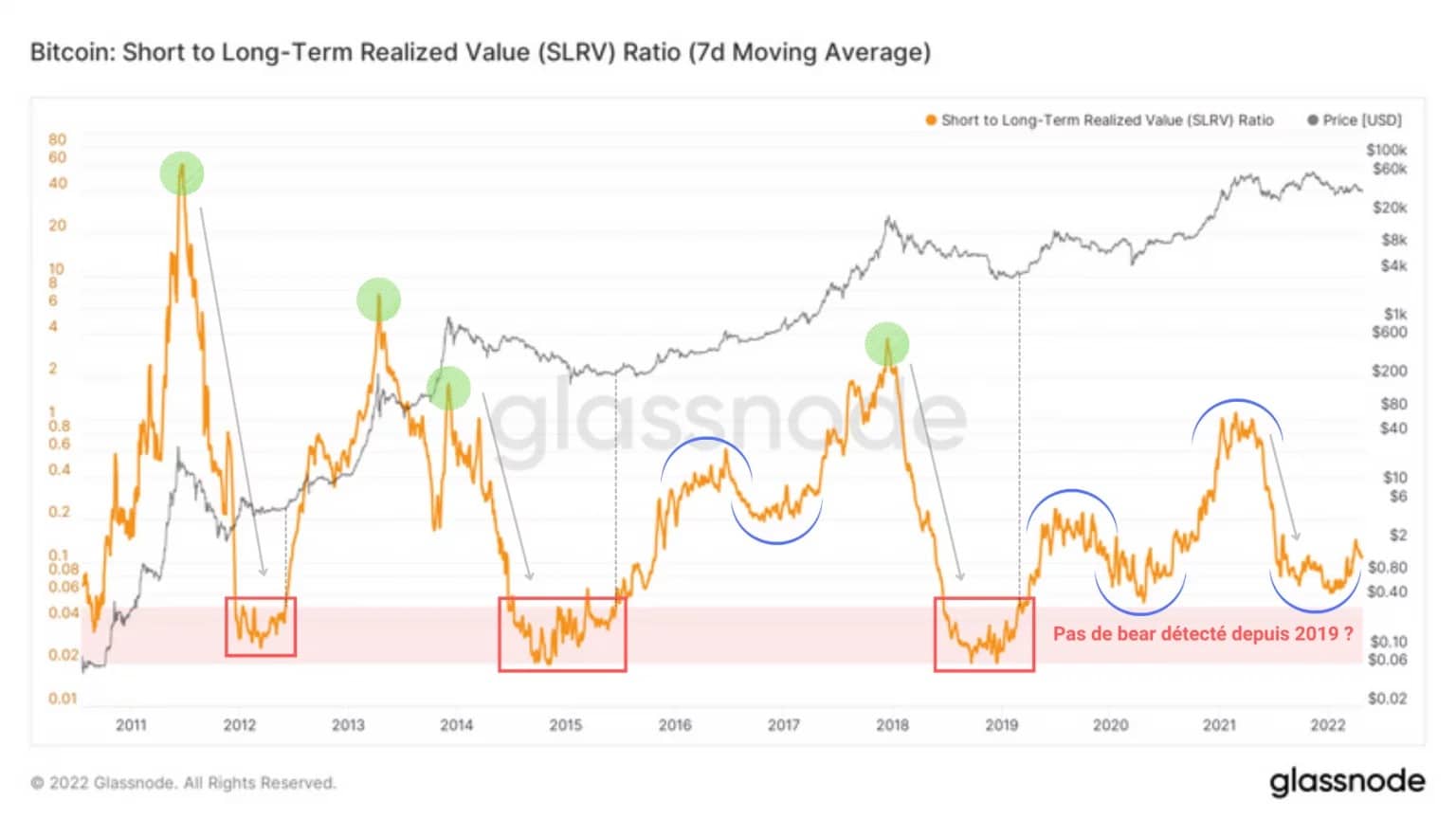

Concluyamos brevemente este análisis observando dos métricas significativas: el SLRV y el aSOPR.

El SRLV, un indicador desarrollado por Ark Invest, mide el impulso de la demanda a corto y largo plazo con el fin de detectar entradas en mercados bajistas (en rojo) tras los máximos de los mercados alcistas (en verde).

Figura 10: SLRV

Un punto interesante aquí es que este indicador no ha señalado la entrada en un mercado bajista desde 2019, señalando no que estemos en un mercado alcista (siendo esa definición relativamente poco clara), sino que estamos viviendo una estructura de mercado novedosa.

De hecho, el mayor interés por los STH durante 2020 y 2021, unido a la agresiva acumulación de LTH, parece estar creando una demanda lo suficientemente consistente como para que esta métrica registre grandes fases de inversión curvas (azul).

Actualmente en fase de reversión alcista, el SLRV indica que se avecina un potencial alcista, dada la demanda acumulada de estas dos cohortes.

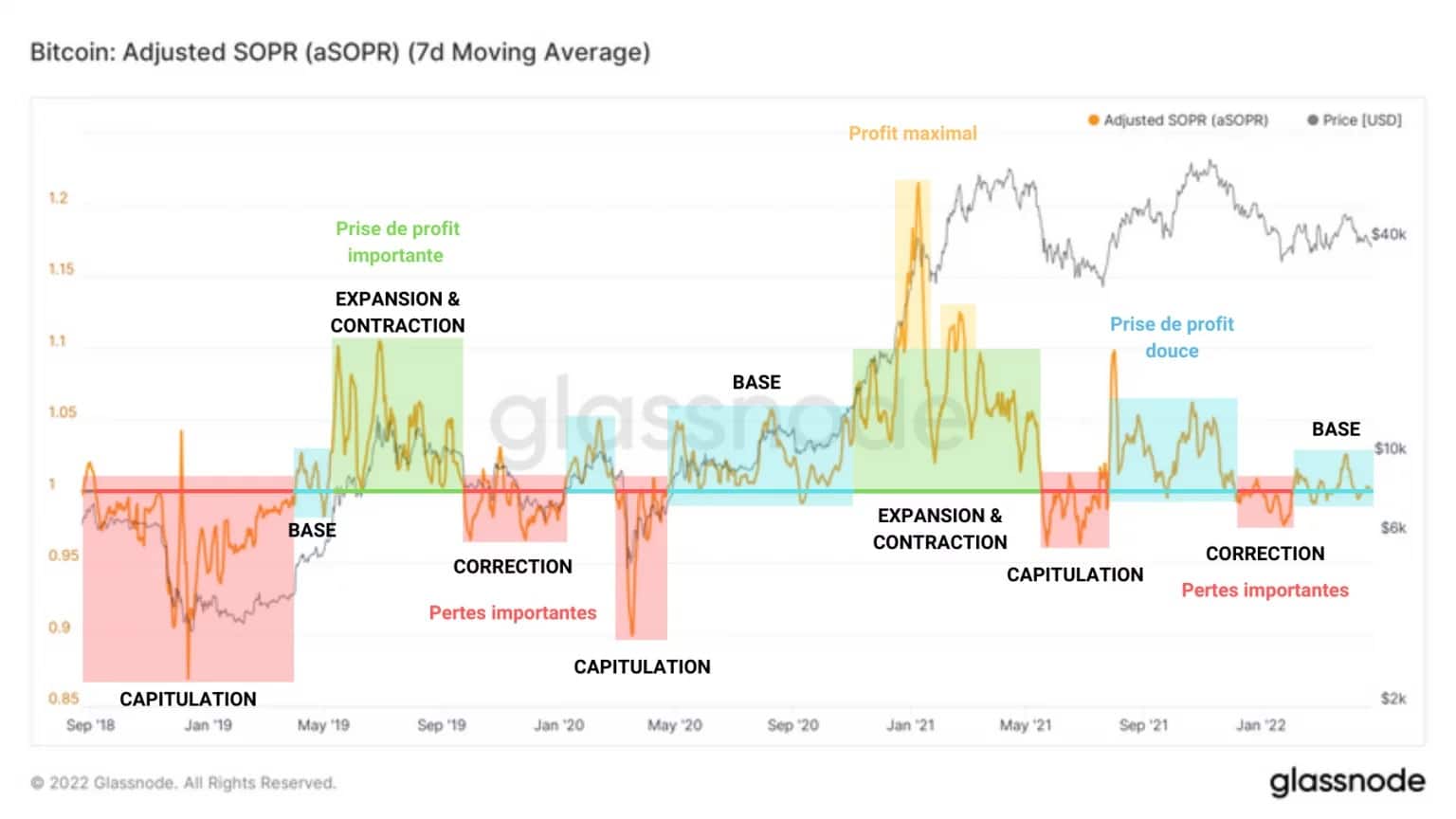

El aSOPR representa el ratio de rentabilidad de los gastos. Es una aproximación a la rentabilidad del mercado e indica las fases de rentabilidad negativa (rojo), moderada (azul), fuerte (verde) y máxima (amarillo).

Surge entonces un patrón que revela una dinámica de mercado subyacente: la influencia de la rentabilidad del mercado a través del gasto. De hecho, el comportamiento que nos llama la atención aquí es la formación de una base como evento de transición entre las fases de toma de beneficios y de toma de pérdidas.

Figura 11: aSOPR

Después de haber pasado recientemente por dos fases de toma de pérdidas significativas, el mercado está formando de nuevo una base intentando tomar apoyo en el umbral de neutralidad (aSOPR = 1).

Así, el mercado se encuentra en una fase de transición desde febrero, cuyo desenlace no es seguro, aunque muchas señales en cadena favorecen la hipótesis alcista.

Resumen de este análisis en cadena

Por último, la actual distribución de la oferta pendiente es, como mínimo, inédita. A medida que más y más BTC abandonan los intercambios y entran en las carteras de los LTH, la oferta ilíquida crece sin cesar y aumenta la probabilidad de un choque de liquidez alcista.

Con menos del 10% de los bitcoins que quedan por minar, se está produciendo gradualmente una feroz competencia por los últimos bitcoins, aumentando drásticamente la presión de compra y dando confianza a los inversores a largo plazo en la próxima tendencia alcista.