– Een ongekende verdeling van het aanbod?")

Terwijl de economische, gezondheids- en geopolitieke omgeving de traditionele financiële wereld aan het wankelen brengt, weerstaat bitcoin (BTC) op de een of andere manier de verkoopdruk. Zwevend rond de 40.000 dollar, lijkt de koningin van de cryptocurrencies zich in een overgangsfase te bevinden naar een nog onzekere trend. Hoe is in dit stadium het in omloop zijnde aanbod verdeeld over de verschillende marktorganen en -entiteiten? On-chain analyse van de situatie.

Bitcoin verzet zich op zijn steun

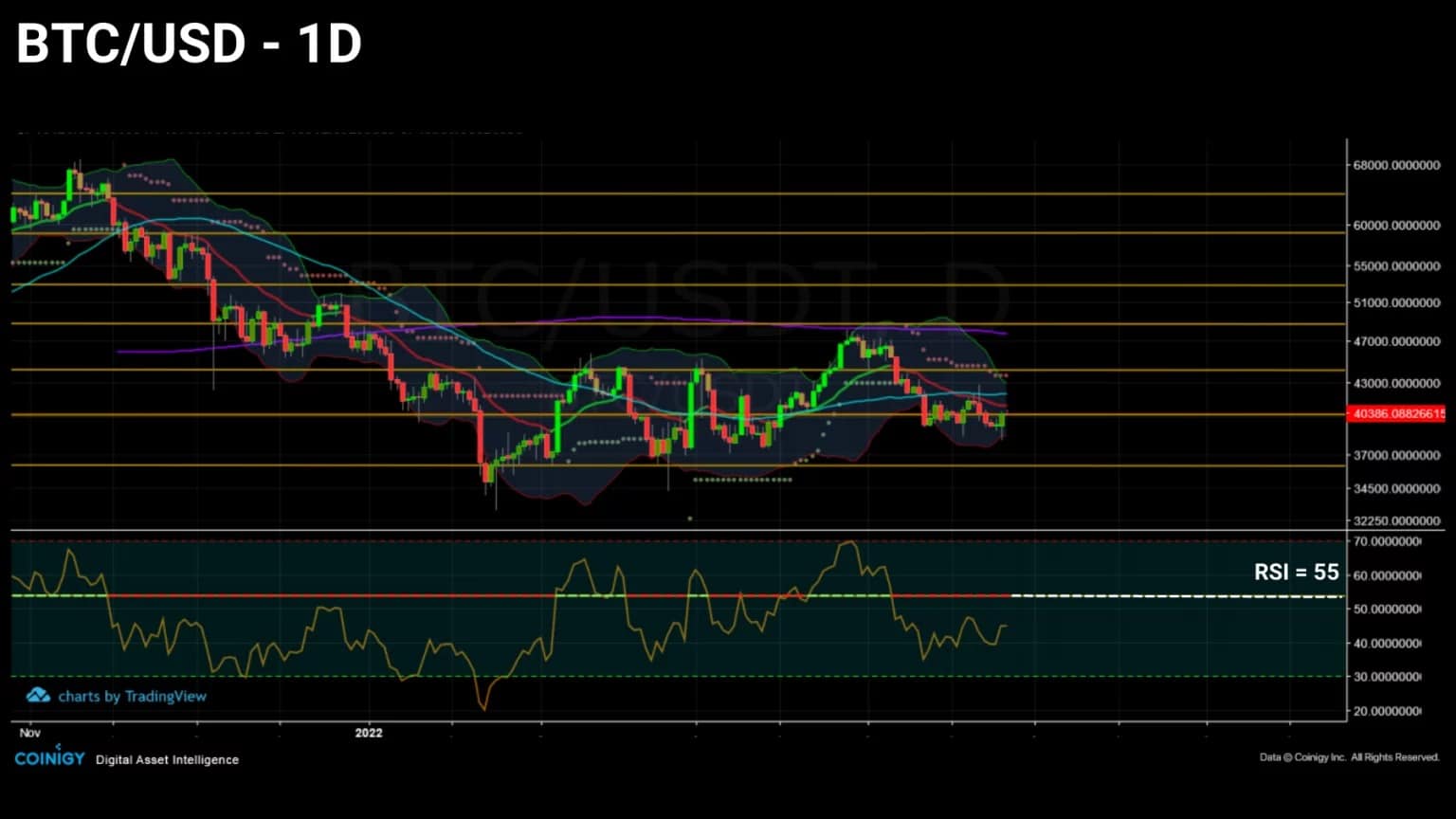

De prijs van Bitcoin (BTC) blijft schommelen rond de 40.000 dollar steun, waardoor korte termijn speculanten het moeilijk hebben.

Onder al zijn weerstandslijnen gezakt (21EMA in rood, 50MA in blauw en 200MA in paars), voorspelt de prijs van BTC voor sommigen een scherpe daling, terwijl anderen oproepen tot consolidatie en een scherpe accumulatie.

Gezien de geopolitieke (kinetische oorlog in Oekraïne), macro-economische (renteverhoging Fed, verklaringen IMF-chef, escalerende consumentenprijzen) en gezondheidscontext (herconfiguratie Shanghai en verstoring toeleveringsketen) is de reactie van de traditionele markten snel geweest en worden bedrijven als Netflix, Apple, AramCo en Berkshire Hathaway getroffen door grote kapitaalverliezen.

Bitcoin, die sinds maart 2020 positief gecorreleerd is met technologie- en energieaandelen, lijkt deze wereldwijde onzekerheid zo goed mogelijk te doorstaan en is nu minder volatiel en bearish dan veel traditionele grondstoffen.

Figuur 1: Dagelijkse prijs van bitcoin (BTC)

De speciale editie van deze week neemt een lange blik op de verdeling van het aanbod van BTC in omloop. Vandaag is het de bedoeling de balans op te maken van de huidige marktverdeling om te bestuderen hoe deze zich in de komende maanden zal ontwikkelen.

Om dit te doen, zullen we een breed scala van metrieken bespreken met betrekking tot de aard en de verdeling van het aanbod van BTC in omloop om de liquiditeit, distributie en dynamiek ervan te beoordelen, alvorens deze analyse af te sluiten met een vleugje gematigd optimisme.

Een markt met nieuwe structuren

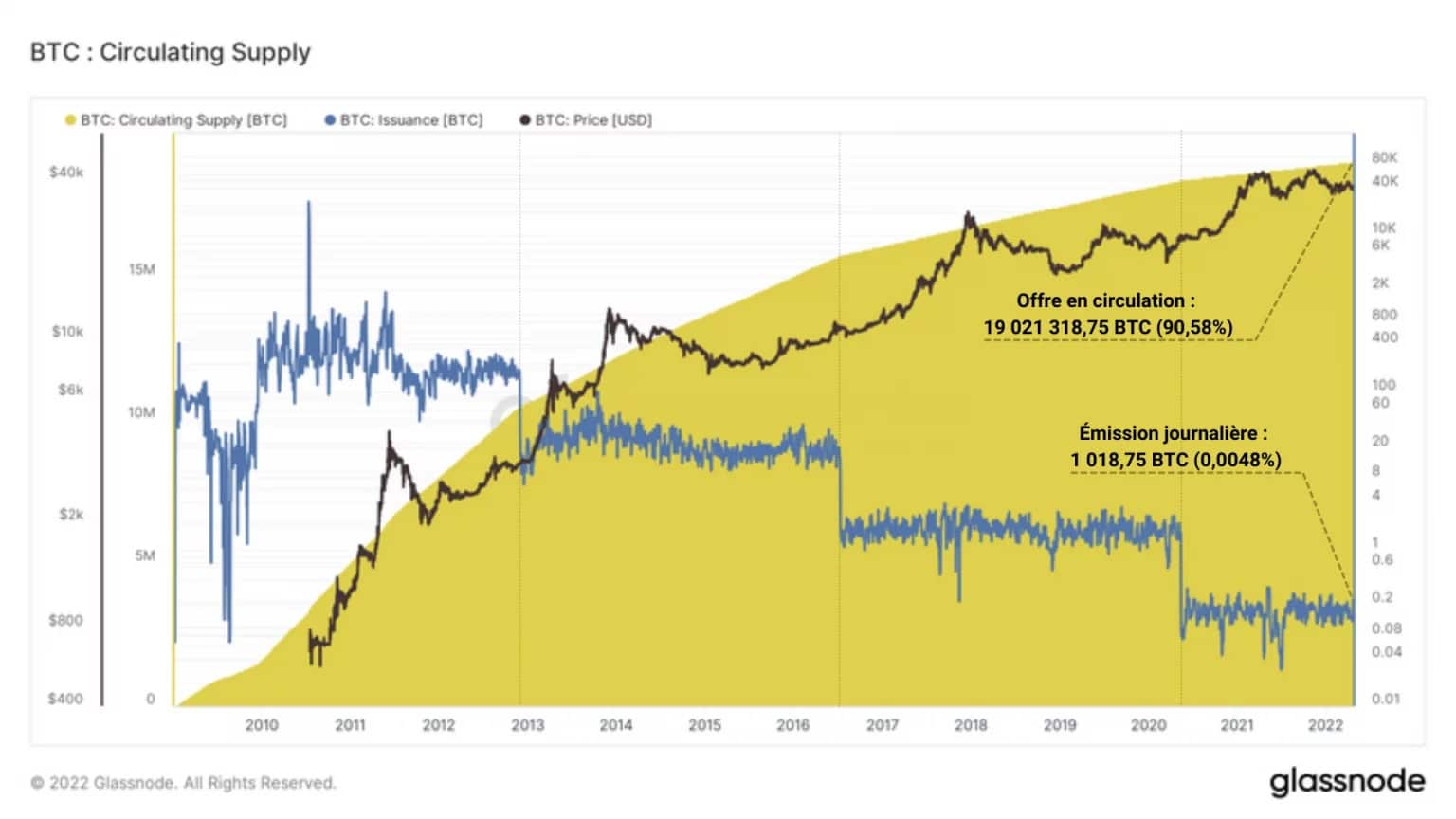

Laten we deze studie beginnen met een belangrijk feit voor de BTC markt te benadrukken. In december 2021 is immers de 18.900.000e gedolven, zodat het laatste tiende deel van de voorraad nog ongeveer 120 jaar moet worden ontgonnen. Het jaar 2022 vormt dus een scharnierpunt in termen van vraag- en aanboddynamiek.

90% van de totale Bitcoin voorraad is al gemijnd.

98% van de wereld bezit nog geen Bitcoin!

Het aantal zal omhoog gaan! 🚀😉

– Bitcoin Archief 🗄🚀🌔 (@BTC_Archive) December 13, 2021

Met minder dan 10% van ’s werelds geldvoorraad die nu nog gedolven kan worden, zal de concurrentie tussen landen, bedrijven en individuen nog heviger worden naarmate het economische en sociale nut van Bitcoin (het netwerk) en Bitcoin (de valuta) wordt bevestigd of ontkend door de uitdagingen en crises die voor ons liggen.

Figuur 2: Aanbod in omloop

De verloren munten maken de bitcoins van anderen alleen maar meer waard. Zie het als een geschenk aan de gemeenschap.” – Satoshi Nakamoto

Glasnode schat dat, door van het aanbod in omloop alle BTC af te trekken die niet actief zijn geweest gedurende ten minste 7 jaar, het echte beschikbare aanbod (het zogenaamde aangepaste aanbod) beperkt zou zijn tot ongeveer 15,5 miljoen BTC, wat 73,88% van het totale aanbod vertegenwoordigt.

Figuur 3: Aangepast aanbod

Dus, 16.7% van alle BTC gecreëerd (ongeveer 3.5 miljoen) zou al voor altijd bevroren zijn. En dit terwijl de resterende te delven voorraad, die minder dan 2 miljoen BTC of 9,45% van de totale voorraad vertegenwoordigt, vandaag fel wordt begeerd door een veelheid van entiteiten.

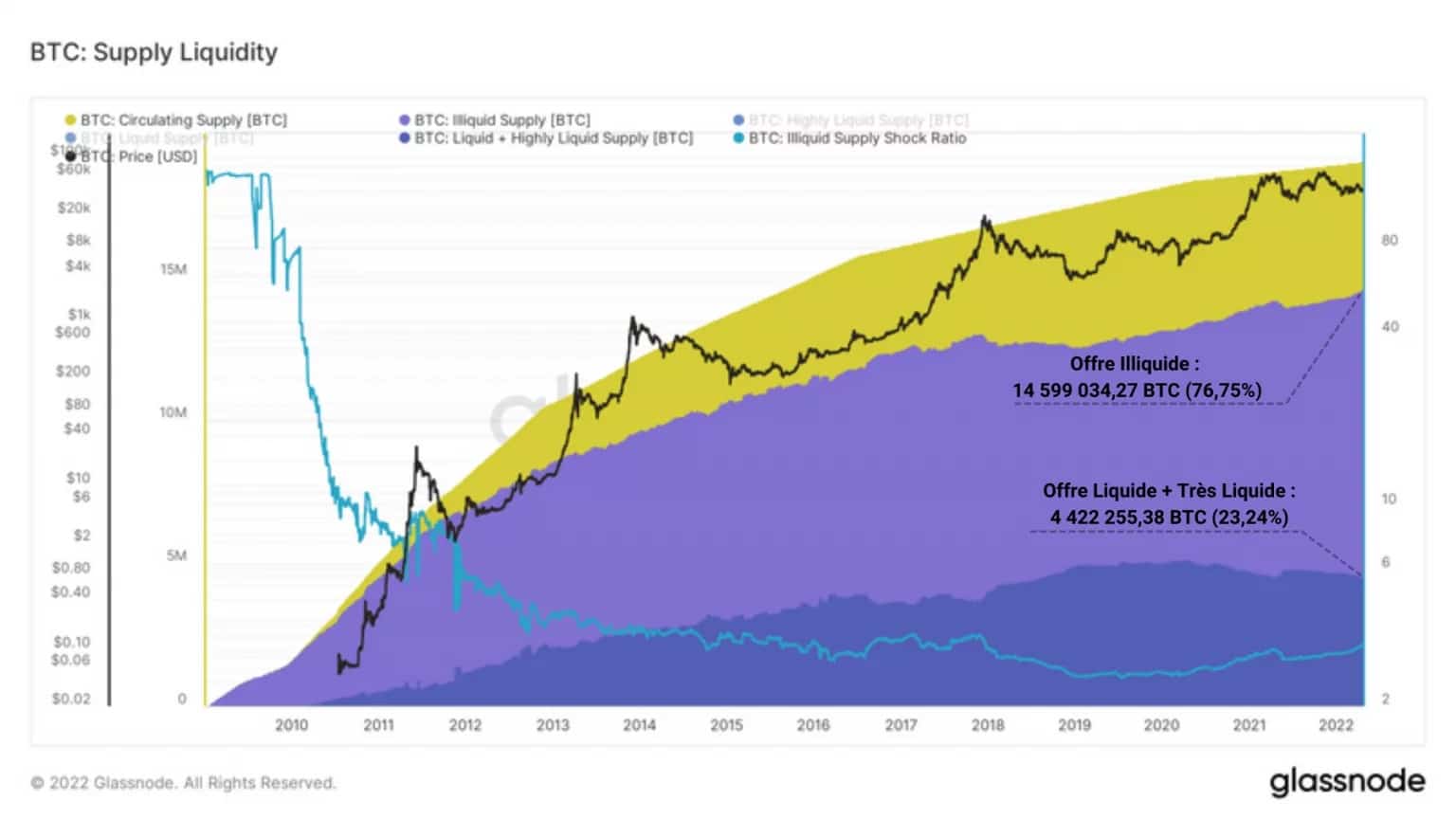

Laten we dan eens kijken naar de liquiditeit van het aanbod in omloop. De studie van de liquiditeit van bitcoin is essentieel om de marktdynamiek te begrijpen. Als veel bitcoins door deelnemers worden achtergehouden en bewaard, doet zich namelijk een verschijnsel voor dat liquiditeitsschok wordt genoemd, met als gevolg dat de verkoopdruk afneemt.

Anders gezegd: Een aanhoudende stijging van illiquide bitcoins is een indicatie van een sterk HODL-sentiment onder beleggers en is een potentieel bullish signaal.

Het aanbod van BTC valt dan uiteen in drie categorieën:

-

illiquide BTC, met weinig of geen uitgaven geschiedenis, meestal aangehouden buiten exchanges op lange termijn met sterke overtuiging;

- liquide BTC, regelmatig in beweging op beurzen, onderhevig aan speculatie door korte termijn investeerders;

- zeer liquide BTC, in constante beweging, vaak geassocieerd met munten gebruikt door gedecentraliseerde financiën (DeFi), onder de auspiciën van WBTC.

De grafiek hieronder toont het illiquide aanbod (paars) en de som van het liquide en zeer liquide aanbod (blauw) in de loop van de tijd.

Figuur 4: Liquiditeit van uitstaand aanbod

Uit zijn constatering blijkt dat bijna 15 miljoen (76,75%) van het uitstaande aanbod momenteel illiquide is, een score die gedurende de geschiedenis van bitcoin vrijwel constant is opgelopen met uitzondering van de bearmarkt van 2018 – 2019 en de capitulatie van mei 2021.

Anderzijds lijkt het belangrijk te wijzen op de geleidelijke daling van het liquide en zeer liquide aanbod, dat vandaag minder dan een kwart van het uitstaande aanbod vertegenwoordigt (4,4 miljoen BTC).

Deze neiging van de markt om BTC aan de markt te onttrekken om ze op lange termijn te behouden, die we in onze vorige analyses hebben vastgesteld, wijst op een paradigmaverschuiving bij investeerders van uitgeven naar sparen.

Een steeds begeerlijker aanbod

Laten we beginnen met het uitpakken van het aanbod van BTC door te kijken naar de bezittingen van verschillende soorten entiteiten. Wij volgen het historische pad van bitcoins van uitgifte tot distributie en bestuderen de holdings van mijnbouwers, beurzen, langetermijnbeleggers (LTH) en vervolgens kortetermijnbeleggers (STH).

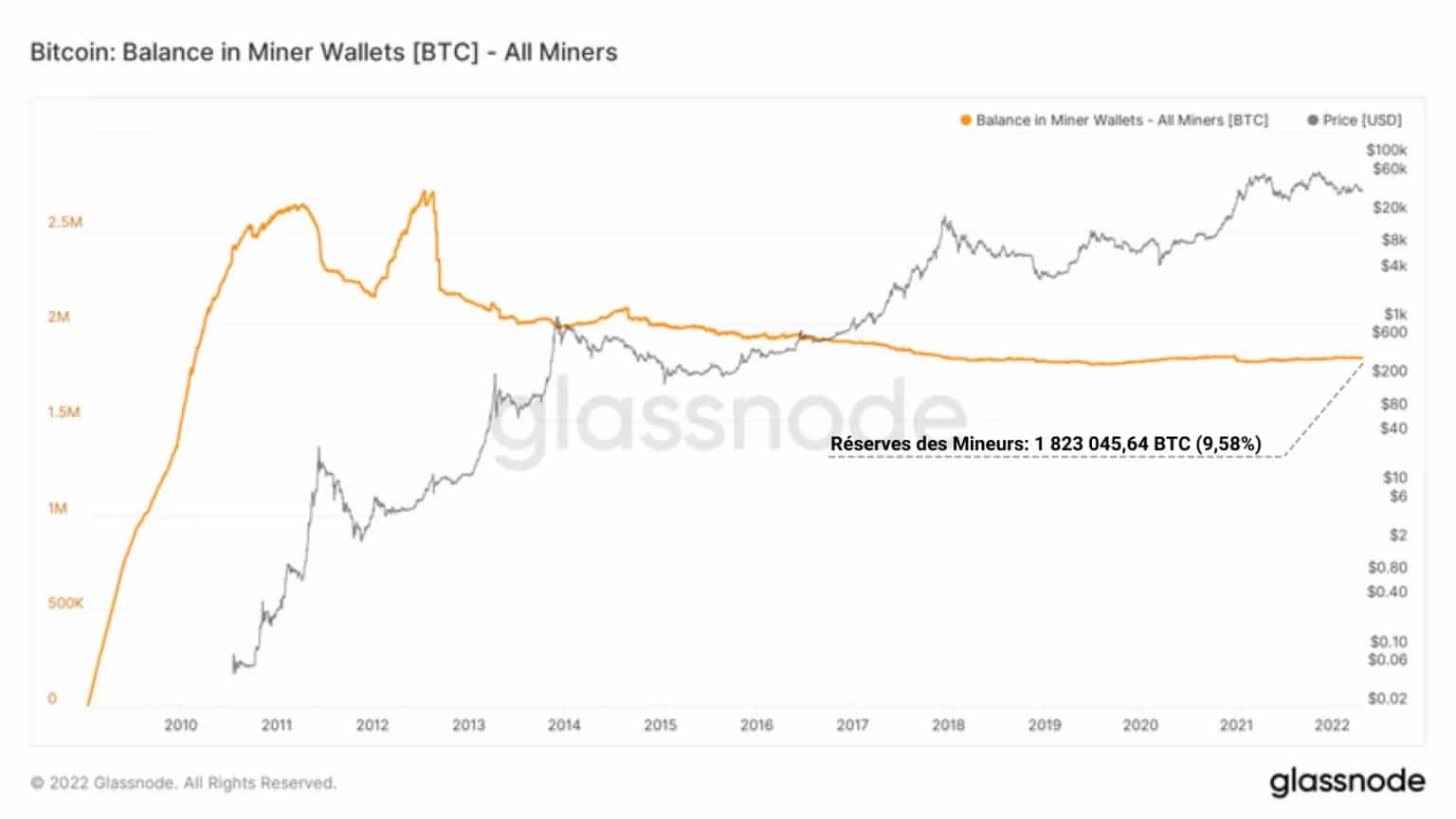

Er zijn maar twee manieren om aan bitcoins te komen, ze verdienen of ze kopen. Het cohort van miners, vanwege hun essentiële rol als blokvervalsers, behoort tot de entiteiten die in BTC worden betaald.

Zowel dwangmatige verkopers, omdat ze hun CAPEX- en OPEX-kosten moeten dekken, als doorgewinterde accumulators, concentreren de mijnwerkers vandaag 1,8 miljoen BTC, of 9,58% van het aanbod in omloop.

Figuur 6: Mijnwerkersreserves

Uit de historische evolutie van de reserves van dit cohort blijkt op het eerste gezicht dat hun holdings de neiging hebben zich te stabiliseren, aangezien er steeds minder BTC nodig is om uit te geven naarmate de prijs stijgt.

Eenmaal uitgegeven zijn de BTC van de mijnwerkers meestal beschikbaar op beurzen, meestal gecentraliseerde platforms die vele soorten financiële diensten aanbieden, waaronder de aankoop van bitcoins, tegen de marktprijs (spotprijs).

Deze beurzen, die tussen 2012 en 2020 hun reserves aan het uitbreiden waren, verhoogden zowel hun aantal als hun voorraad BTC alvorens in maart 2020 een duidelijke ommekeer in de trend te beginnen.

Met uitzondering van Binance, Kraken, FTX en Bittrex dalen de participaties van deze platforms dan structureel zonder te haperen. De capitulatie van mei 2021 zal weer enige liquiditeit op deze markten brengen, maar die zal van korte duur zijn.

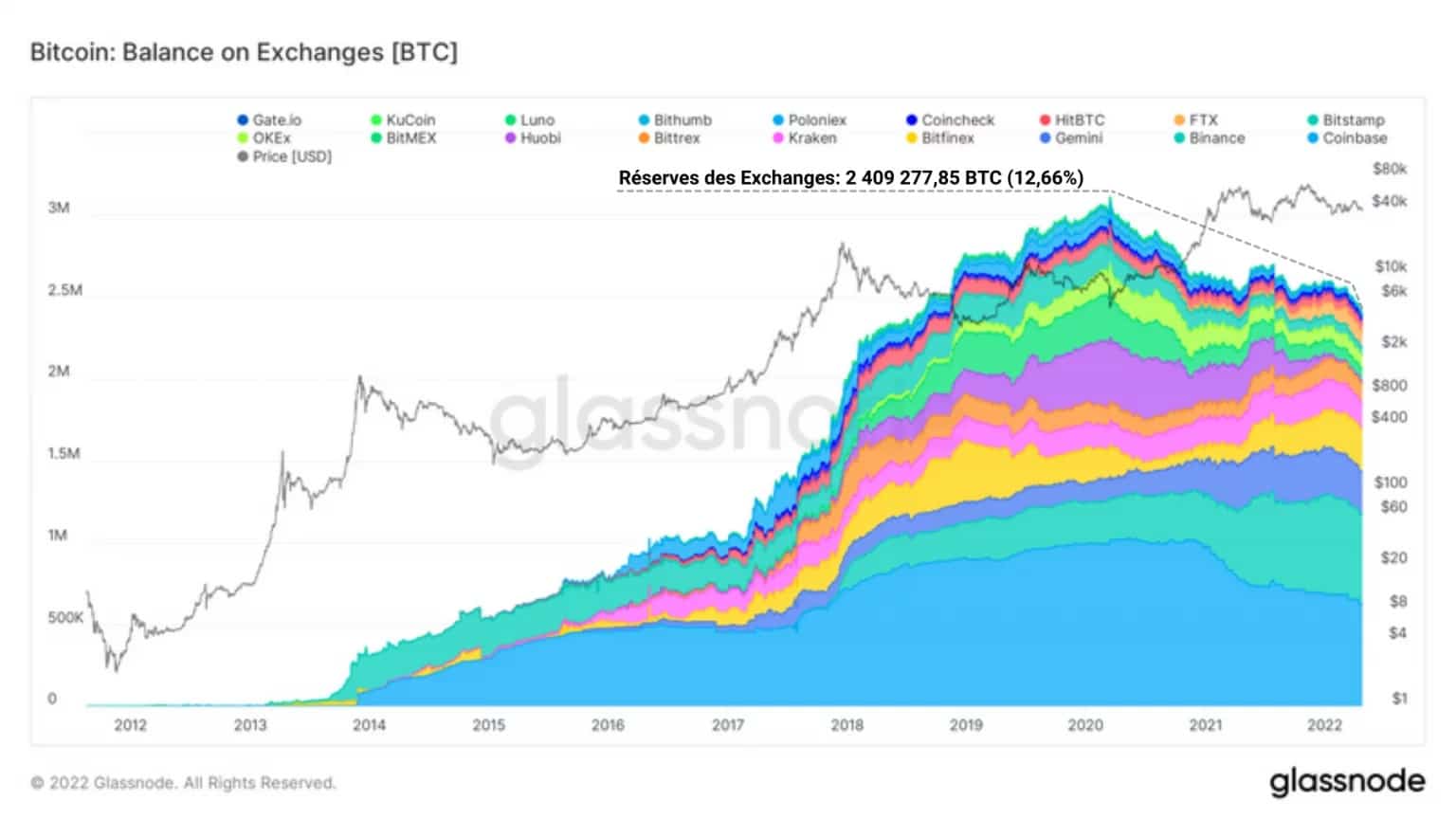

Tegen de ATH van november 2021 beginnen de reserves op alle beurzen te smelten en storten zij ineen onder golven van opeenvolgende onttrekkingen. Met bijna 2,4 miljoen BTC nu in omloop, of 12,66% van het aanbod in omloop, is het een veilige gok dat beurzen in de toekomst grote golven van opnames zullen ervaren.

Figuur 7: Wisselkoersreserves

Onder de cohorten investeerders die deelnemen aan deze exodus van BTC van exchanges naar koude opslag tools en individuele portefeuilles, zijn korte termijn (STH) en lange termijn (LTH) investeerders twee bijzonder actieve groepen.

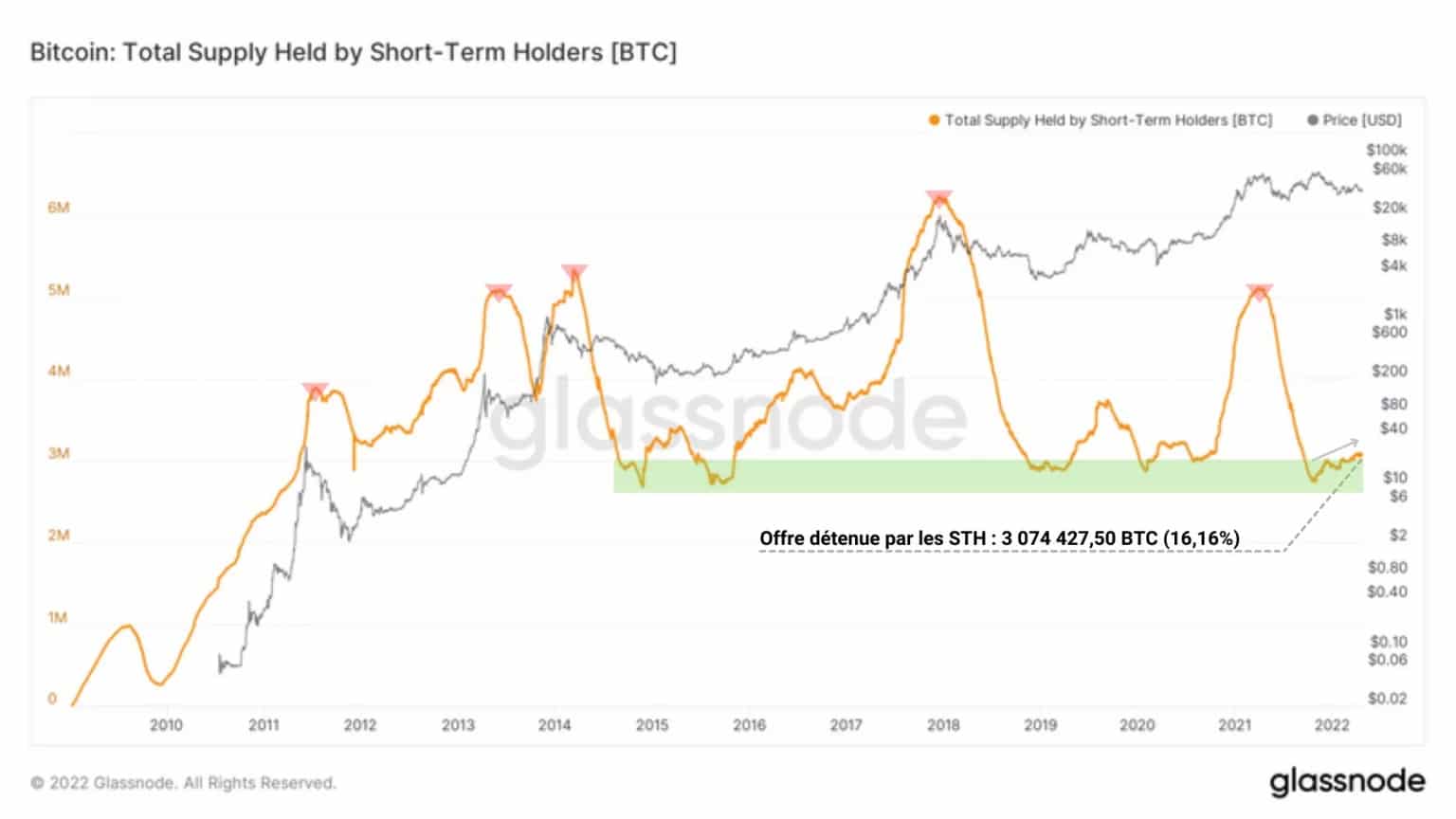

STH’s, entiteiten met een korte tijdshorizon, die gevoelig zijn voor prijsvolatiliteit en hun deelnemingen minder dan 155 dagen aanhouden, lopen statistisch gezien meer kans om toe te geven aan de verkoopdruk op de markt. Zij zijn heel vaak topkopers, waardoor zij de slachtoffers zijn van late bullmarkten.

Figuur 8: Aanbod aangehouden door STH

Als zodanig hebben ze weinig te maken met het bitcoin retentie fenomeen en handelen ze voornamelijk in vloeibare BTC. Door tot op heden meer dan 3 miljoen BTC (16,16% van het uitstaande aanbod) te accumuleren, zetten STH’s de eind 2021 begonnen accumulatiefase voort, ondanks onzekere prijsactie.

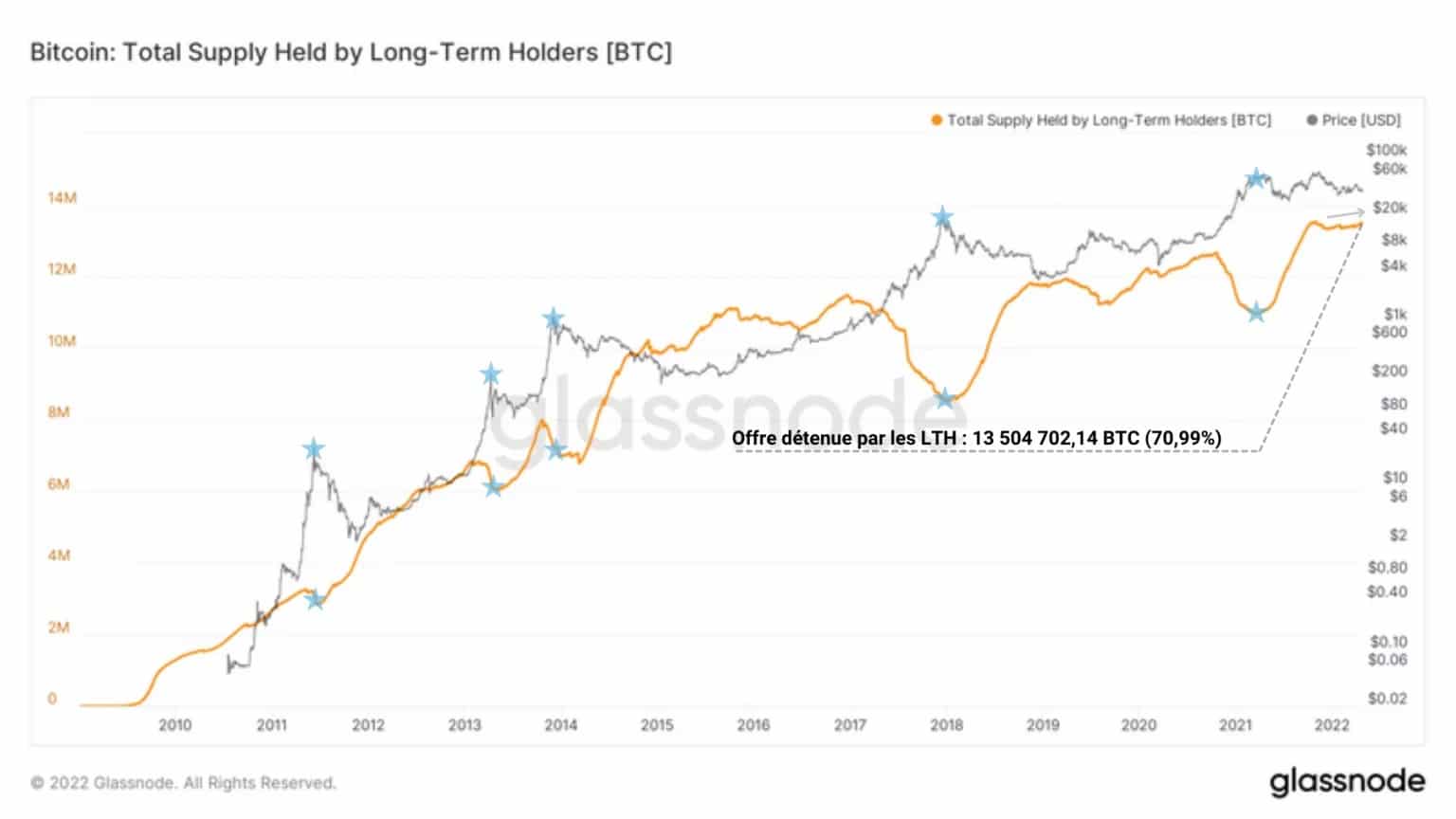

Lange-termijnbeleggers (LTH’s) gedragen zich over het algemeen anders dan STH’s. Deze doorgewinterde investeerders, die zich hebben ingeleefd in de HODLing-filosofie en kopers in laatste instantie, geven blijk van geduld, prijsongevoeligheid en een sterk geloof in de economische en sociale deugden die Bitcoin met zich meebrengt.

Deze entiteiten houden hun BTC meer dan 155 dagen en vaak meerdere jaren vast voordat ze bereid zijn hun winsten te realiseren.

Figuur 9: Aanbod aangehouden door LTH

Actief betrokken bij het steeds illiquider maken van BTC, ze hebben momenteel meer dan 70% van de uitstaande voorraad (13,5 miljoen BTC) in handen en lijken ook te her-accumuleren.

Merk op dat het uiterst zeldzaam is dat deze twee cohorten (LTH en STH) tekenen van accumulatie vertonen op een synchrone wijze. Dit is een zeer constructief signaal dat de vraag momenteel groter is dan het aanbod op de spotmarkten.

Bemoedigende signalen… maar niets onmiddellijk

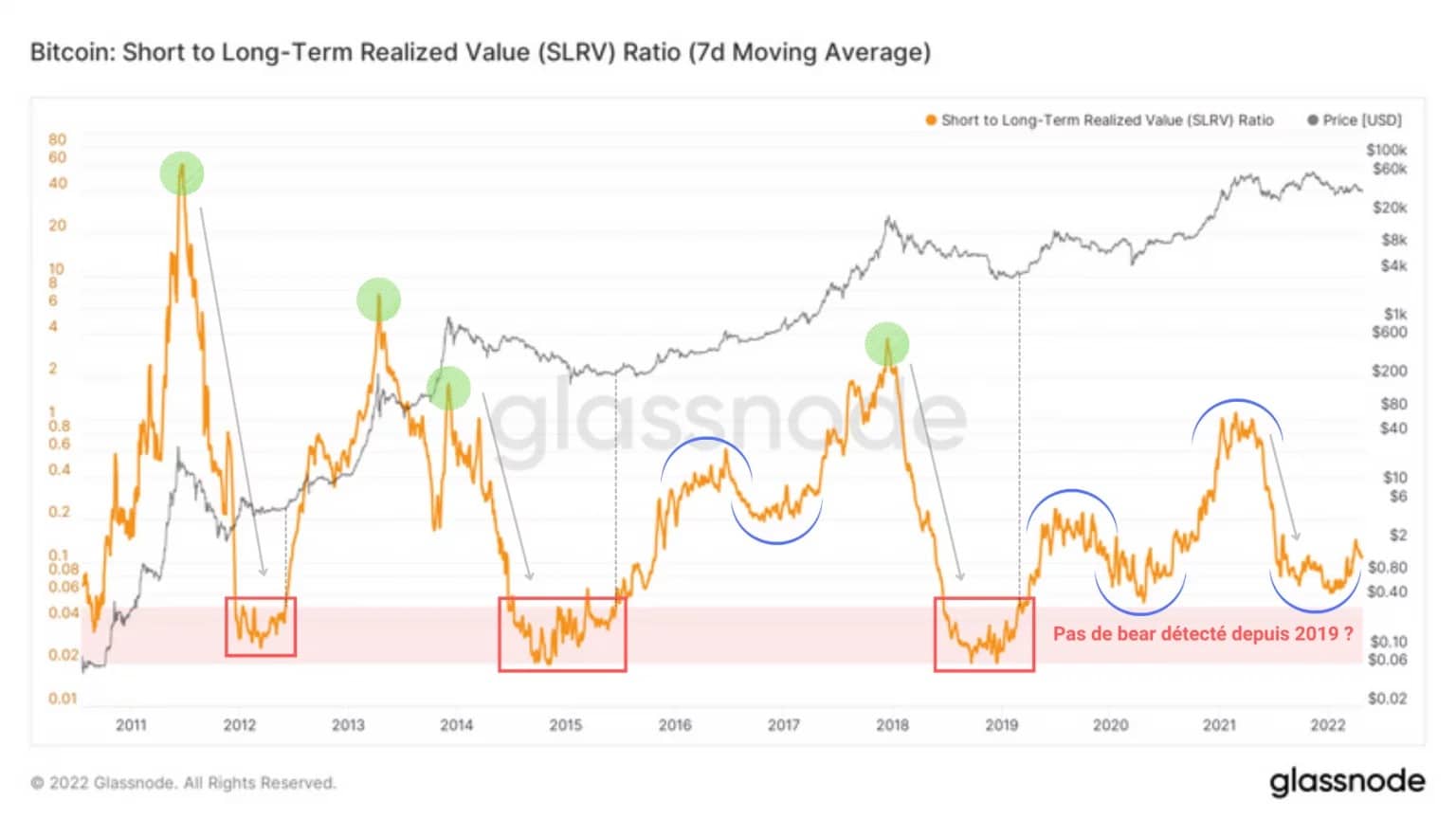

Laten we deze analyse afronden met een blik op twee zinvolle maatstaven: de SLRV en de aSOPR.

De SRLV, een door Ark Invest ontwikkelde indicator, meet het momentum van de vraag op korte en lange termijn om ingangen in een dalende markt (rood) na toppen in een stijgende markt (groen) te detecteren.

Figuur 10: SLRV

Een interessant punt hier is dat deze indicator sinds 2019 geen intrede in een bearmarkt heeft gesignaleerd, wat niet aangeeft dat we ons in een bullmarkt bevinden (die definitie is relatief onduidelijk), maar eerder dat we een nieuwe marktstructuur meemaken.

De toegenomen belangstelling voor STH’s in 2020 en 2021, gekoppeld aan de agressieve accumulatie van LTH’s, lijkt inderdaad voldoende consistente vraag te creëren om deze metriek grote gekromde omkeerfasen te laten registreren (blauw).

De SLRV, die zich momenteel in een opwaartse omkeerfase bevindt, geeft aan dat er nog een stijgingspotentieel in het verschiet ligt, gezien de gecumuleerde vraag van deze twee cohorten.

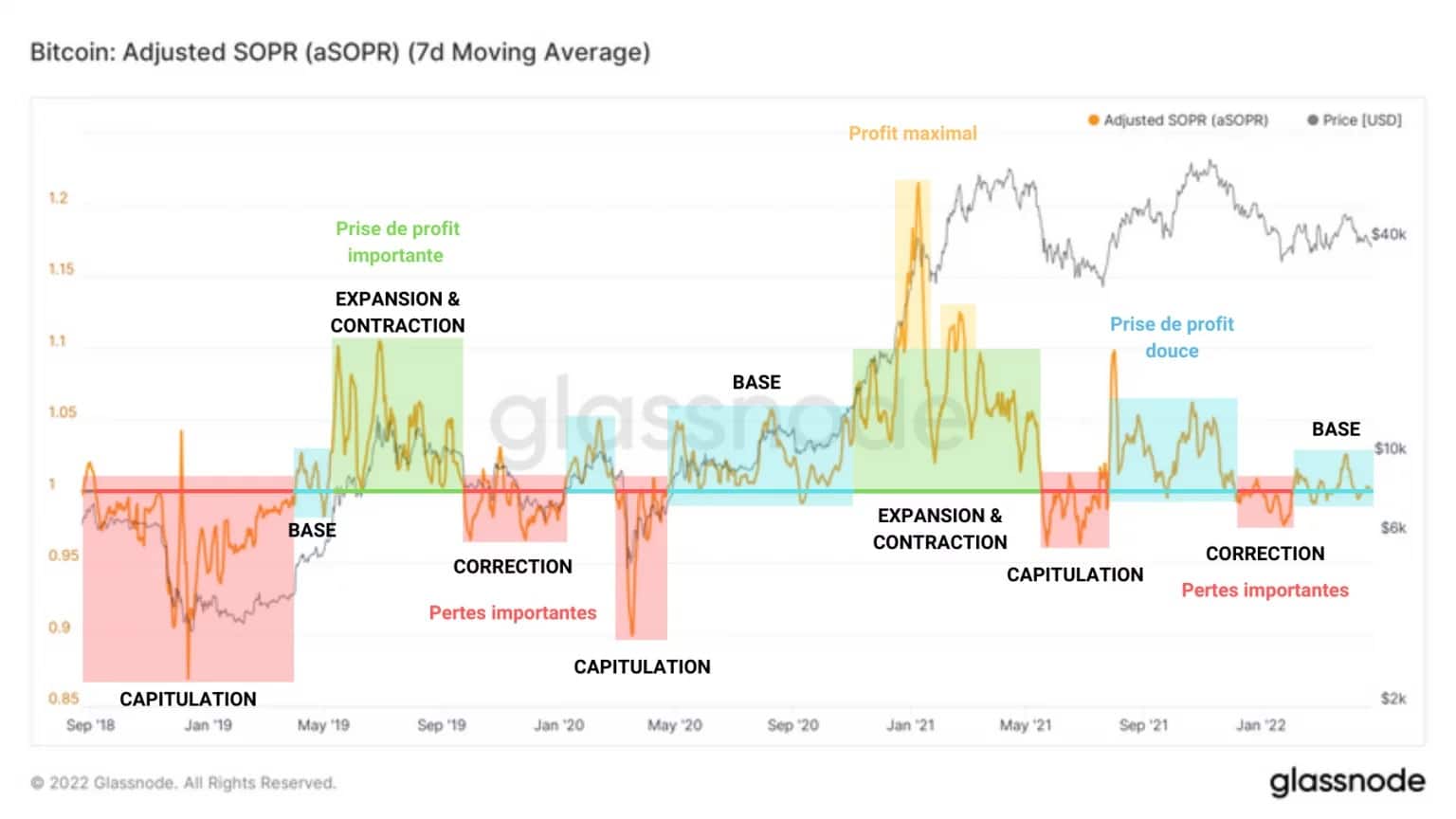

De aSOPR geeft de rentabiliteitsratio van de uitgaven weer. Het is een maatstaf voor de winstgevendheid van de markt en geeft de fasen van negatieve (rood), matige (blauw), sterke (groen) en maximale (geel) winstgevendheid aan.

Er tekent zich dan een patroon af dat een onderliggende marktdynamiek onthult: de invloed van de winstgevendheid van de markt via de bestedingen. In feite is het gedrag dat hier onze aandacht trekt de vorming van een basis als een overgangsgebeurtenis tussen winstnemingen en verliesnemingen.

Figuur 11: aSOPR

Na onlangs twee fasen van aanzienlijke verliesnemingen te hebben doorlopen, vormt de markt opnieuw een basis door te proberen steun te nemen op de neutraliteitsdrempel (aSOPR = 1).

De markt bevindt zich dus sinds februari in een overgangsfase, waarvan de uitkomst niet zeker is, hoewel veel signalen op de ketting in het voordeel van de bullish hypothese pleiten.

Samenvatting van deze on-chain analyse

Tenslotte is de huidige verdeling van het uitstaande aanbod op zijn zachtst gezegd ongekend. Terwijl meer en meer BTC de beurzen verlaten en in de portefeuilles van LTH’s terechtkomen, groeit het illiquide aanbod onverminderd en verhoogt het de kans op een bullish liquiditeitsschok.

Met minder dan 10% van de bitcoins over om gedolven te worden, ontstaat er geleidelijk een felle concurrentiestrijd om de laatste paar bitcoins, waardoor de koopdruk drastisch toeneemt en langetermijnbeleggers vertrouwen krijgen in de komende uptrend.