– bezprecedensowa dystrybucja podaży?")

Ponieważ środowisko gospodarcze, zdrowotne i geopolityczne wstrząsa tradycyjnymi finansami, bitcoin (BTC) w jakiś sposób opiera się presji sprzedaży. Królowa kryptowalut, oscylując wokół poziomu 40 000 dolarów, wydaje się znajdować w fazie przejściowej, w kierunku wciąż niepewnego trendu. Na tym etapie, w jaki sposób podaż w obiegu jest rozdzielana pomiędzy różne organy i podmioty rynkowe? Analiza sytuacji w łańcuchu dostaw

Bitcoin opiera się na swoim wsparciu

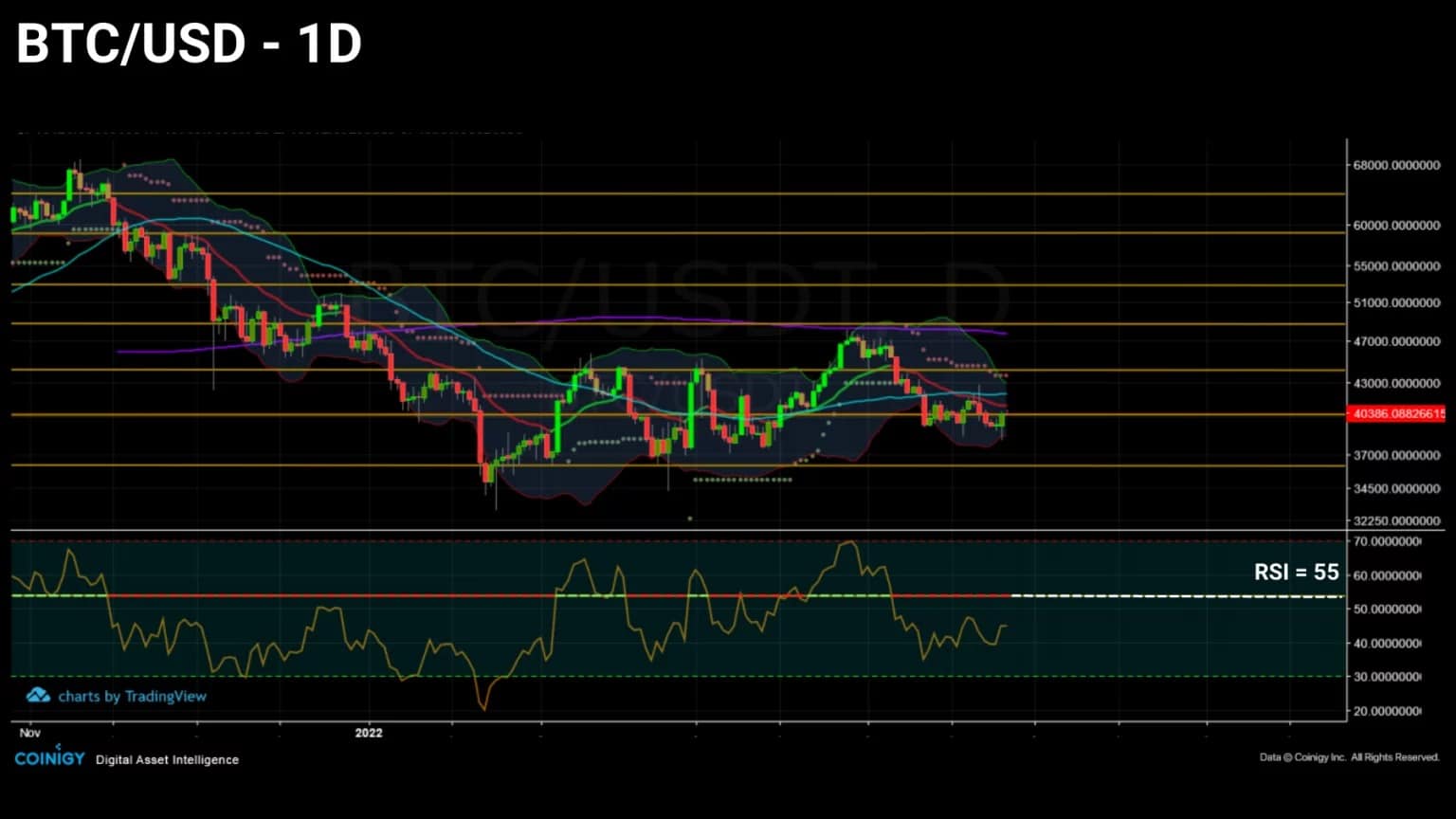

Cena Bitcoina (BTC) w dalszym ciągu oscyluje wokół wsparcia na poziomie 40 000 USD, dając krótkoterminowym spekulantom trudny orzech do zgryzienia.

Spadek poniżej wszystkich linii oporu (21EMA na czerwono, 50MA na niebiesko i 200MA na fioletowo) sprawia, że cena BTC dla jednych jest zapowiedzią gwałtownego spadku, podczas gdy inni wzywają do konsolidacji i gwałtownej akumulacji.

Biorąc pod uwagę kontekst geopolityczny (wojna kinetyczna na Ukrainie), makroekonomiczny (podwyżka stóp procentowych przez Fed, oświadczenia szefa MFW, rosnące ceny konsumpcyjne) i zdrowotny (rekonfiguracja w Szanghaju i zakłócenia w łańcuchu dostaw), reakcja tradycyjnych rynków była szybka, a duże straty kapitałowe dotknęły takie firmy jak Netflix, Apple, AramCo i Berkshire Hathaway.

Bitcoin, który od marca 2020 r. jest pozytywnie skorelowany z akcjami technologicznymi i energetycznymi, wydaje się radzić sobie z globalną niepewnością najlepiej, jak potrafi, i jest obecnie mniej zmienny i niedźwiedzi niż wiele tradycyjnych towarów.

Rysunek 1: Dzienna cena bitcoina (BTC)

W tym tygodniu w wydaniu specjalnym przyglądamy się rozkładowi podaży BTC w obiegu. Celem dzisiejszego spotkania jest podsumowanie obecnego rozkładu rynku, aby zbadać, jak będzie się on zmieniał w najbliższych miesiącach.

W tym celu omówimy szeroki zakres wskaźników dotyczących charakteru i rozkładu podaży BTC w obiegu, aby ocenić jego płynność, rozkład i dynamikę, a następnie zakończyć tę analizę z nutą umiarkowanego optymizmu

Rynek z nowymi strukturami

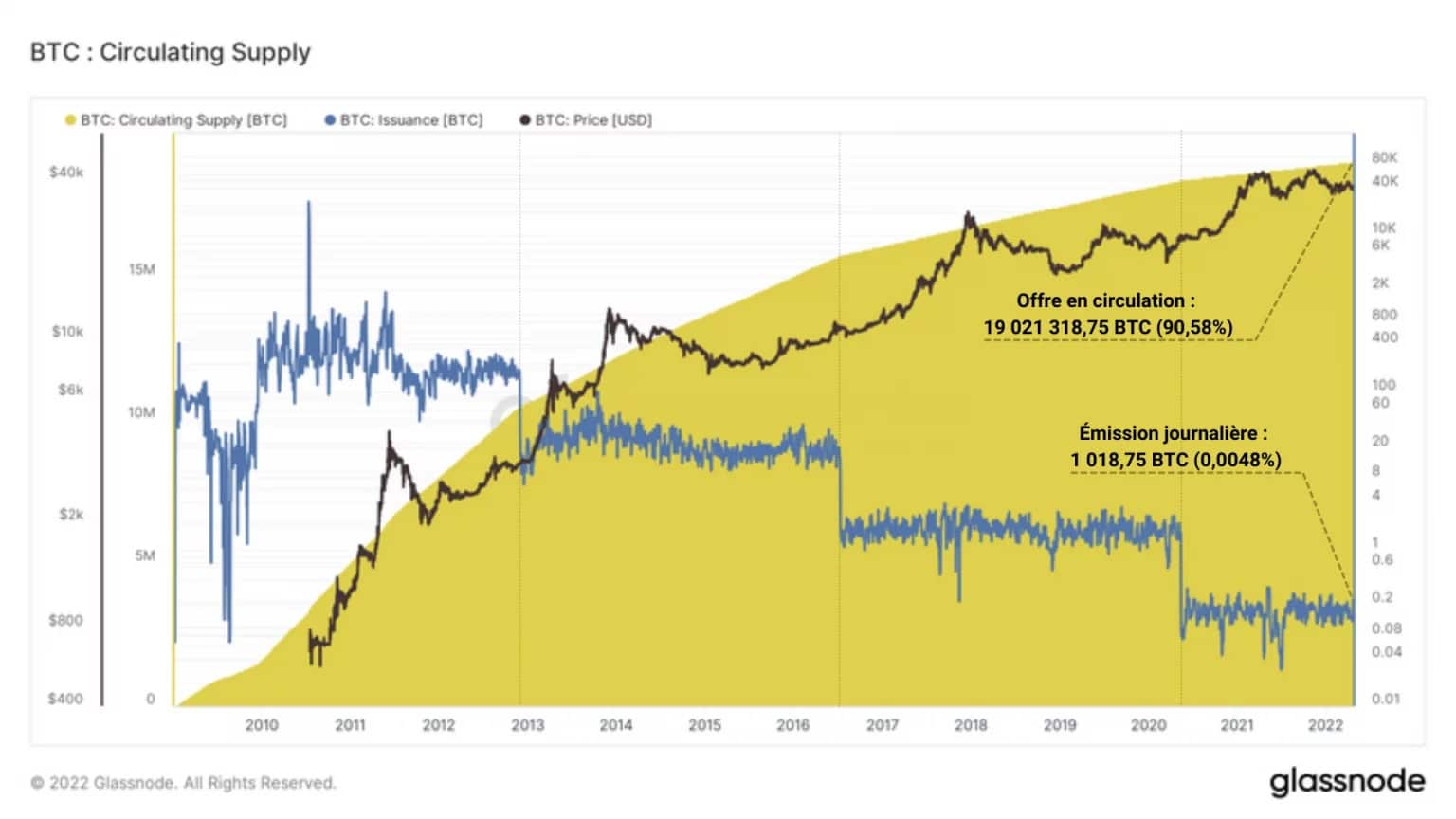

Zacznijmy tę analizę od zwrócenia uwagi na kluczowy fakt dla rynku BTC. W grudniu 2021 r. zostanie wydobyta 18 900 000-nasta kopalnia, co oznacza, że ostatnia jedna dziesiąta zasobów zostanie wydobyta za około 120 lat. Rok 2022 stanowi zatem punkt zwrotny pod względem dynamiki popytu i podaży.

90% całkowitej podaży Bitcoin zostało już wydobyte.

98% świata nie posiada jeszcze Bitcoin!

Liczba pójdzie w górę! 🚀😉

– Archiwum Bitcoin 🗄🚀🌔 (@BTC_Archive) 13 grudnia 2021

Ponieważ do wydobycia pozostało dziś mniej niż 10% światowej podaży pieniądza, rywalizacja między narodami, firmami i osobami prywatnymi stanie się jeszcze bardziej zacięta, gdy ekonomiczna i społeczna użyteczność Bitcoina (sieci) i Bitcoina (waluty) zostanie potwierdzona lub zanegowana przez nadchodzące wyzwania i kryzysy

Rysunek 2: Podaż w obiegu

Przy średniej dziennej emisji waluty wynoszącej 1 018,75 BTC, do czasu kolejnego zmniejszenia o połowę, szacowanego na około 2024 r., przy bloku 840 000, stanowi to 0,0048% całkowitej podaży wydobywanej każdego dnia.

Jednak ambitne byłoby twierdzenie, że cała podaż będąca obecnie w obiegu jest dostępna. W rzeczywistości wiele BTC jest obecnie zagubionych, zapomnianych lub niedostępnych, co zmniejsza faktyczną dostępną podaż i obniża całkowitą presję sprzedaży na rynku.

Utracone monety tylko zwiększają wartość bitcoinów innych ludzi. Potraktuj to jako dar dla wspólnoty”. – Satoshi Nakamoto

Glassnode szacuje, że po odjęciu od podaży w obiegu wszystkich BTC, które nie były aktywne przez co najmniej 7 lat, rzeczywista dostępna podaż (zwana Dostosowaną Podażą) zostałaby ograniczona do około 15,5 mln BTC, co stanowi 73,88% całkowitej podaży.

Rysunek 3: Skorygowana podaż

W ten sposób 16,7% wszystkich utworzonych BTC (około 3,5 miliona) zostałoby już zamrożonych na zawsze. I to w sytuacji, gdy pozostała do wydobycia podaż, stanowiąca niecałe 2 mln BTC, czyli 9,45% całkowitej podaży, jest dziś bardzo pożądana przez wiele podmiotów.

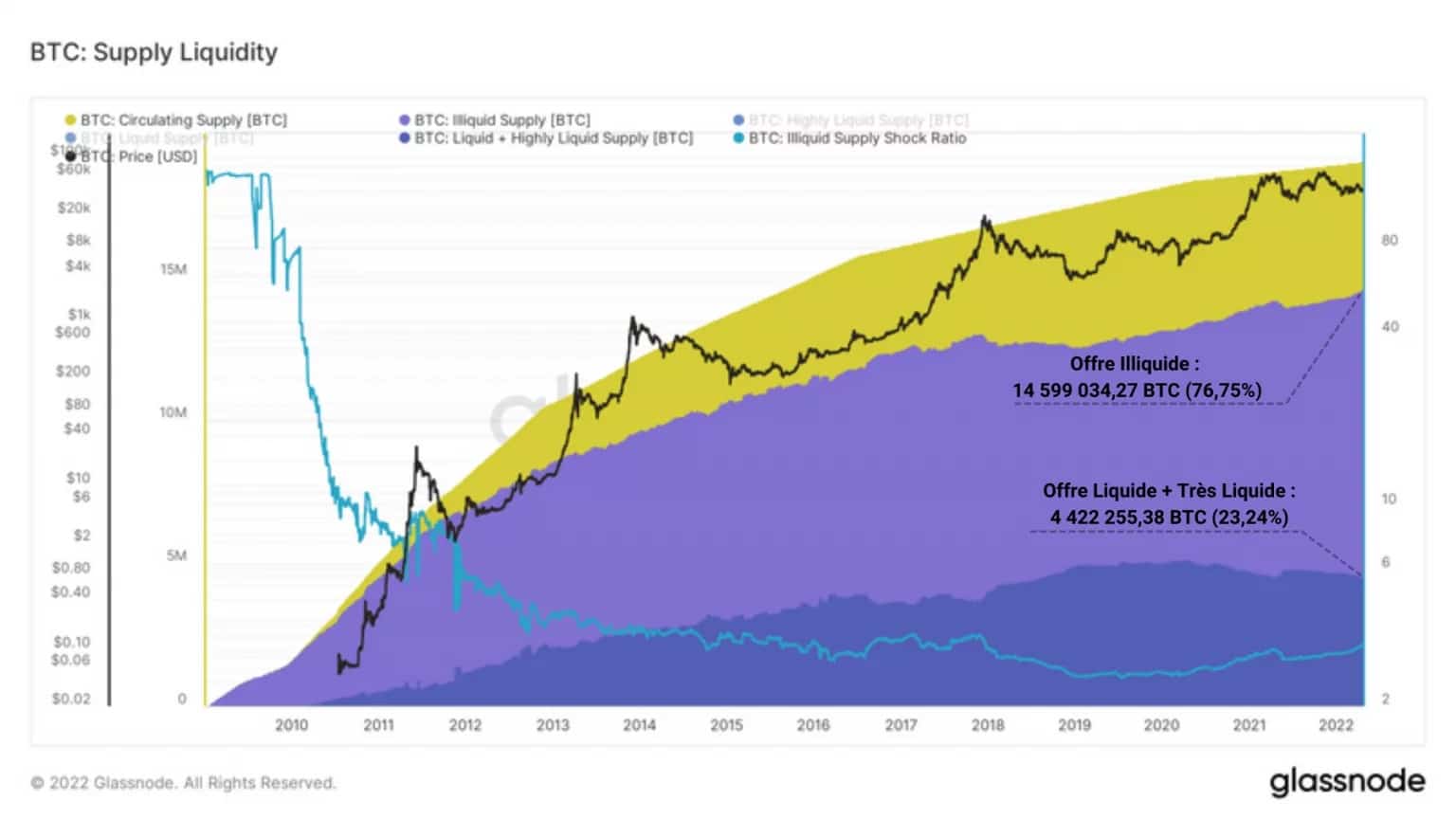

Przyjrzyjmy się następnie płynności podaży w obiegu. Badanie płynności bitcoina jest niezbędne do zrozumienia jego dynamiki rynkowej. W istocie, jeśli wiele bitcoinów jest zatrzymywanych i oszczędzanych przez uczestników, dochodzi do zjawiska zwanego szokiem płynności, którego efektem jest osłabienie presji na sprzedaż.

Innymi słowy: trwały wzrost ilości niepłynnych bitcoinów wskazuje na silny sentyment do HODLingu wśród inwestorów i jest potencjalnym sygnałem byka.

Podaż BTC dzieli się więc na trzy kategorie:

-

płynne BTC, z niewielką lub żadną historią wydatków, w większości utrzymywane poza giełdami przez długi czas z dużym przekonaniem;

- płynne BTC, regularnie przemieszczane na giełdach, będące przedmiotem spekulacji inwestorów krótkoterminowych;

- bardzo płynny BTC, w ciągłym ruchu, często kojarzony z monetami używanymi przez zdecentralizowane finanse (DeFi), pod egidą WBTC.

Poniższy wykres przedstawia podaż niepłynną (fioletowy) oraz sumę podaży płynnej i wysoce płynnej (niebieski) w czasie.

Wykres 4: Płynność podaży pozostającej do spłaty

Z jego obserwacji wynika, że prawie 15 milionów (76,75%) pozostającej w obrocie podaży jest obecnie niepłynne, a wynik ten wzrastał niemal nieustannie w historii bitcoina, z wyjątkiem rynku niedźwiedzia w latach 2018-2019 i kapitulacji w maju 2021 r.

Z drugiej strony należy wspomnieć o stopniowym zmniejszaniu się podaży płynnych i wysoce płynnych walut, które stanowią obecnie mniej niż jedną czwartą całkowitej podaży (4,4 mln BTC).

Zidentyfikowana w naszych poprzednich analizach skłonność rynku do wycofywania BTC z rynku w celu zachowania go w dłuższej perspektywie świadczy o zmianie paradygmatu inwestorów z wydawania na oszczędzanie

Coraz bardziej pożądana oferta

Rozpakowanie podaży BTC rozpocznijmy od przyjrzenia się zasobom kilku rodzajów podmiotów. Śledząc historyczną drogę bitcoinów od emisji do dystrybucji, przeanalizujemy udziały górników, giełd, inwestorów długoterminowych (LTH), a następnie inwestorów krótkoterminowych (STH).

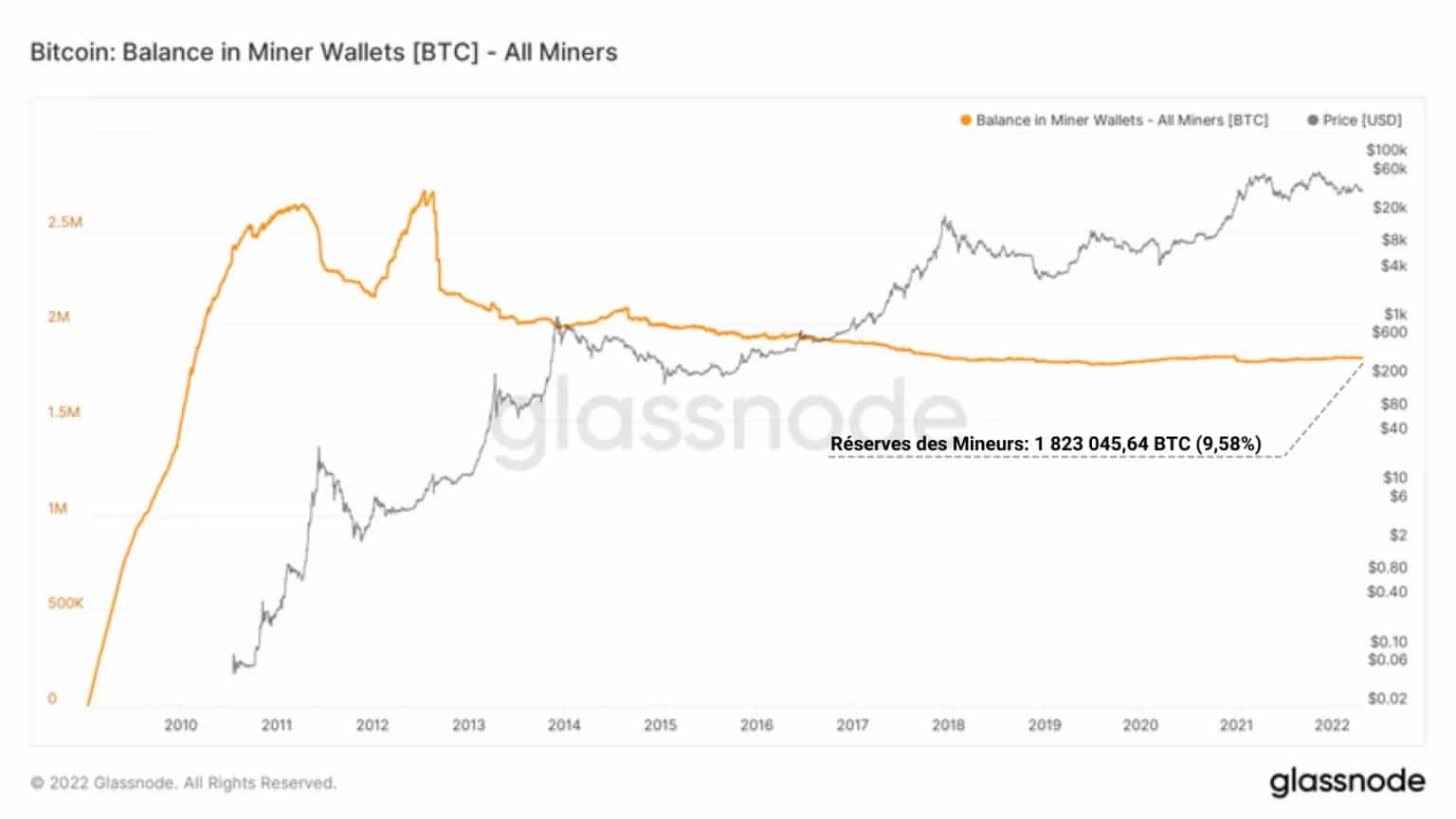

Istnieją tylko dwa sposoby zdobycia bitcoinów: zarobić je lub kupić. Kohorta górników, ze względu na ich zasadniczą rolę jako fałszerzy bloków, należy do tych podmiotów, które otrzymują wynagrodzenie w BTC.

Zarówno przymusowi sprzedawcy, ponieważ muszą pokryć koszty CAPEX i OPEX, jak i wytrawni akumulatorzy, górnicy skupiają dziś 1,8 mln BTC, czyli 9,58% podaży w obiegu

Rysunek 6: Rezerwy górników

Z historycznej ewolucji rezerw posiadanych przez tę kohortę wynika na pierwszy rzut oka, że ich zasoby mają tendencję do stabilizowania się, ponieważ wraz ze wzrostem ceny coraz mniej BTC jest potrzebne do wydawania.

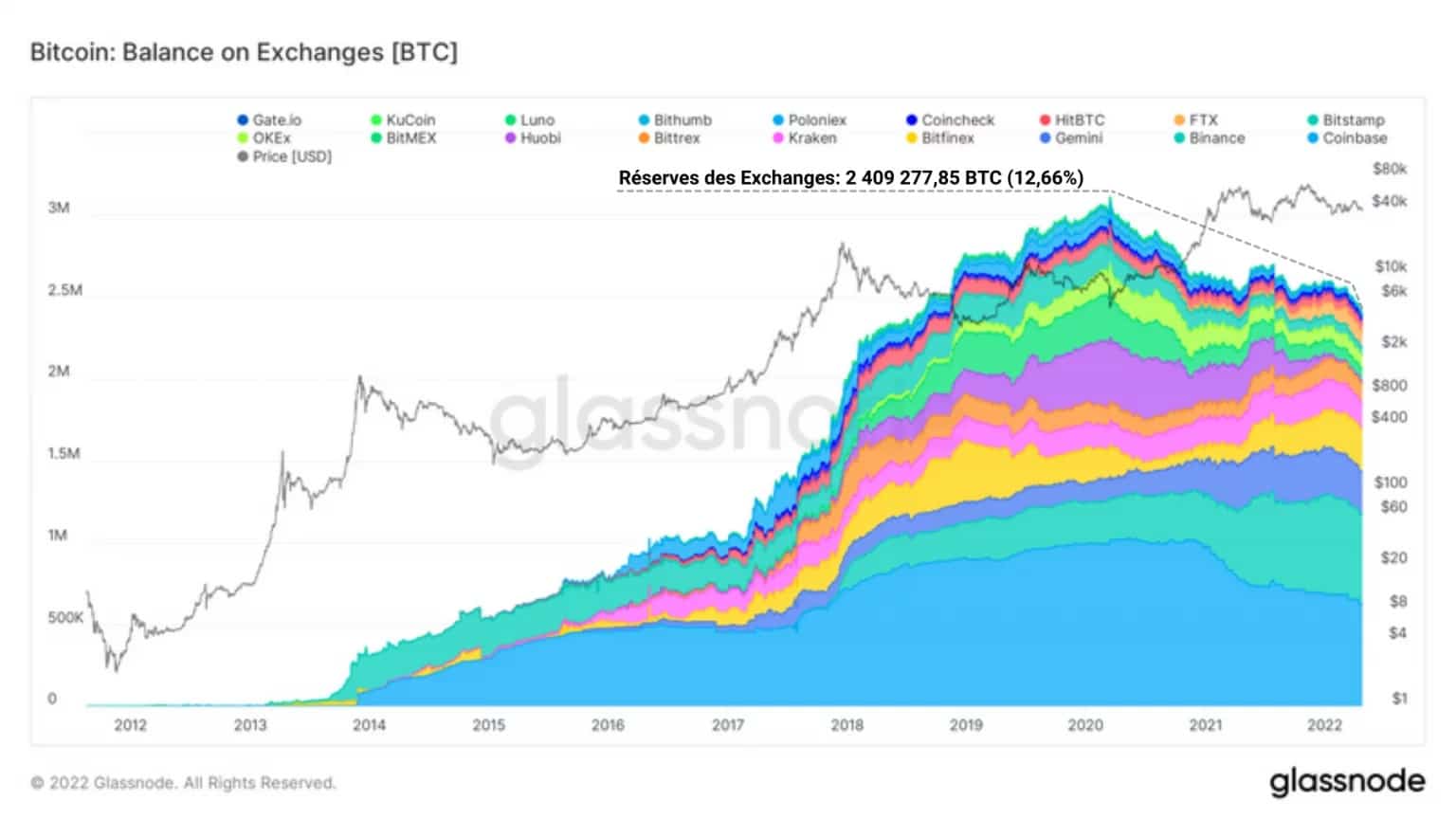

Po wydaniu BTC górników są one dostępne głównie na giełdach, które są w większości scentralizowanymi platformami oferującymi wiele rodzajów usług finansowych, w tym zakup bitcoinów, po cenie rynkowej (spot).

Giełdy te, które powiększały swoje rezerwy w latach 2012-2020, zwiększyły zarówno liczbę, jak i zasoby BTC, zanim w marcu 2020 r. nastąpiło wyraźne odwrócenie trendu.

Z wyjątkiem Binance, Kraken, FTX i Bittrex, udziały w tych platformach spadają strukturalnie, bez żadnych ograniczeń. Kapitulacja w maju 2021 r. przywróci nieco płynności na te rynki, ale będzie ona krótkotrwała.

W listopadzie 2021 r. rezerwy na wszystkich giełdach zaczną topnieć i pogrążać się pod falami kolejnych wycofań. Z prawie 2,4 mln BTC w obiegu, czyli 12,66% podaży w obiegu, można bezpiecznie założyć, że w przyszłości giełdy będą doświadczać dużych fal wycofywania pieniędzy.

Rysunek 7: Rezerwy walutowe

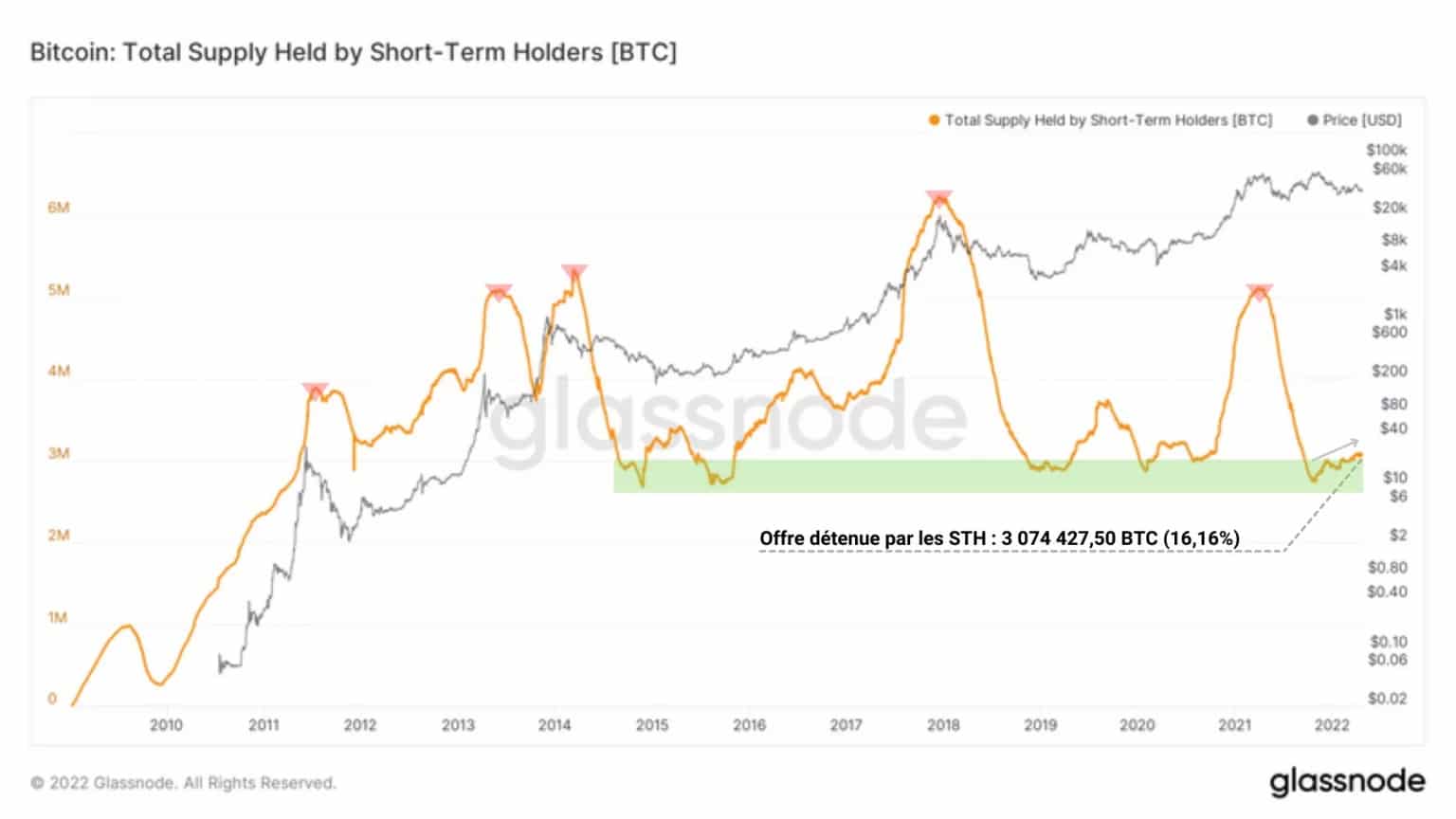

Wśród grup inwestorów uczestniczących w tym exodusie BTC z giełd do narzędzi zimnego przechowywania i indywidualnych portfeli, szczególnie aktywną grupę stanowią inwestorzy krótkoterminowi (STH) i długoterminowi (LTH).

Jednostki o krótkim horyzoncie czasowym, wrażliwe na zmienność cen i posiadające swoje pakiety akcji przez okres krótszy niż 155 dni, statystycznie częściej poddają się presji sprzedaży na rynku. Bardzo często są oni głównymi nabywcami, co czyni ich ofiarami późnych rynków byka.

Rysunek 8: Podaż utrzymywana przez STH

W związku z tym mają niewielki udział w zjawisku zatrzymywania bitcoinów i zajmują się głównie płynnymi BTC. Gromadząc do tej pory ponad 3 miliony BTC (16,16% pozostałej podaży), STH kontynuują fazę akumulacji rozpoczętą pod koniec 2021 r. pomimo niepewnej akcji cenowej.

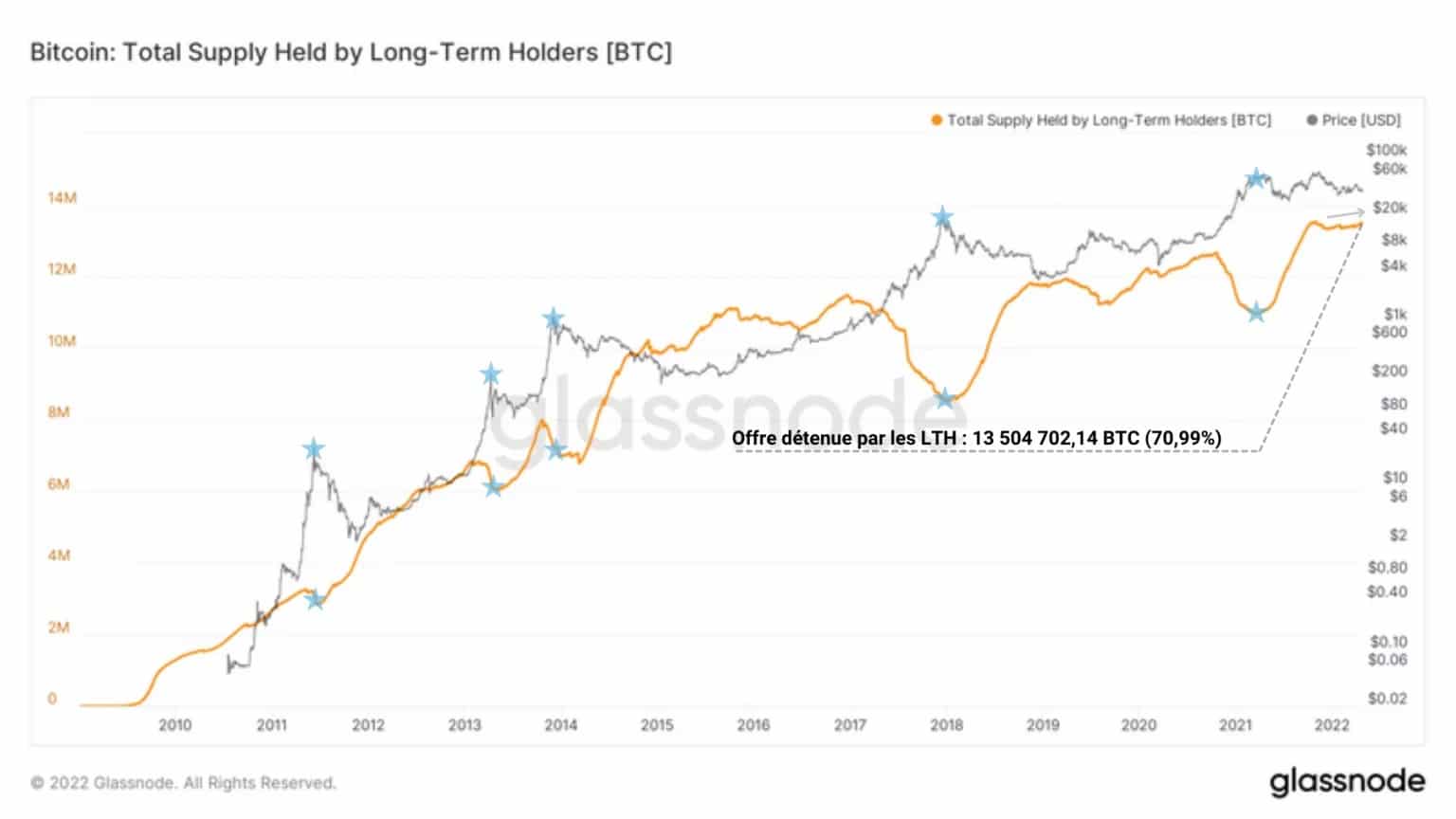

Inwestorzy długoterminowi (LTH) na ogół zachowują się odwrotnie niż STH. Wytrawni inwestorzy, przesiąknięci filozofią HODLingu i kupujący w ostateczności, podmioty te wykazują się cierpliwością, niewrażliwością na cenę i silną wiarą w ekonomiczne i społeczne zalety Bitcoina.

Dystrybuując swoje udziały podczas silnych rynków byka i gromadząc je głęboko podczas rynków niedźwiedzia, podmioty te trzymają swoje BTC przez ponad 155 dni, a często przez kilka lat, zanim są skłonne zrealizować swoje zyski.

Rysunek 9: Podaż utrzymywana przez LTH

Aktywnie angażują się w zwiększanie niepłynności BTC, posiadając obecnie ponad 70% pozostałej podaży (13,5 mln BTC), a także wydają się ponownie gromadzić środki.

Należy zauważyć, że niezwykle rzadko zdarza się, aby te dwie kohorty (LTH i STH) wykazywały oznaki akumulacji w sposób zsynchronizowany. Jest to bardzo konstruktywny sygnał, że popyt przewyższa obecnie podaż na rynkach spotowych.

Zachęcające sygnały… ale nic natychmiastowego

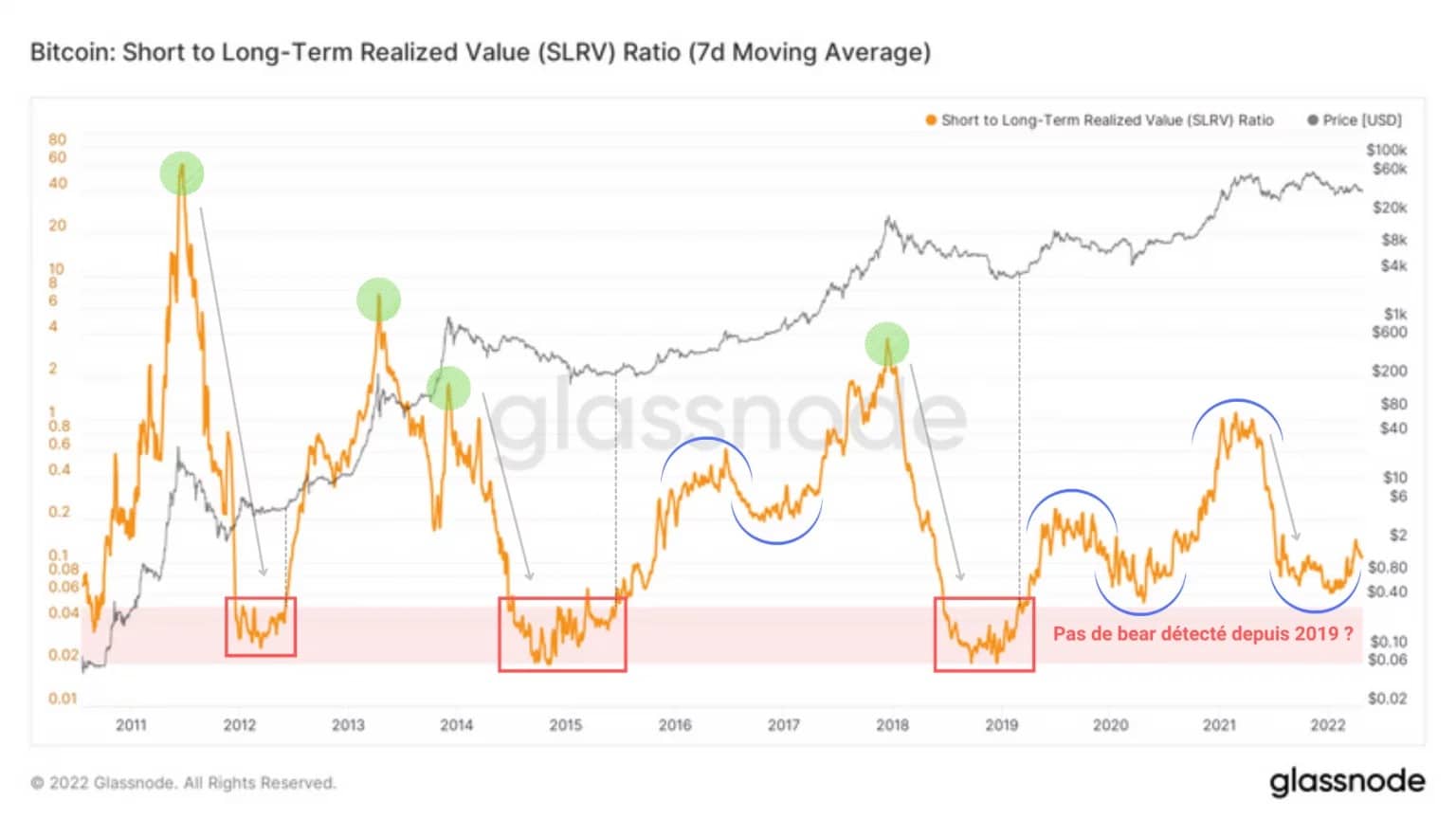

Na zakończenie tej analizy przyjrzyjmy się krótko dwóm istotnym wskaźnikom: SLRV i aSOPR.

Wskaźnik SRLV, opracowany przez Ark Invest, mierzy momentum popytu w krótkim i długim terminie w celu wykrycia wejść na rynek niedźwiedzia (kolor czerwony) po szczytach rynku byka (kolor zielony).

Rysunek 10: SLRV

Interesujące jest to, że wskaźnik ten nie sygnalizuje wejścia w rynek niedźwiedzia od 2019 r., sygnalizując nie to, że jesteśmy na rynku byka (ta definicja jest stosunkowo niejasna), ale raczej to, że mamy do czynienia z nową strukturą rynku.

Wydaje się bowiem, że zwiększone zainteresowanie STH w latach 2020 i 2021, w połączeniu z agresywną akumulacją LTH, tworzy wystarczająco spójny popyt, aby ta metryka zarejestrowała duże zakrzywione fazy odwrócenia (kolor niebieski).

Znajdujący się obecnie w fazie odwrócenia trendu byka SLRV wskazuje na potencjalną zwyżkę, biorąc pod uwagę skumulowany popyt z tych dwóch kohort.

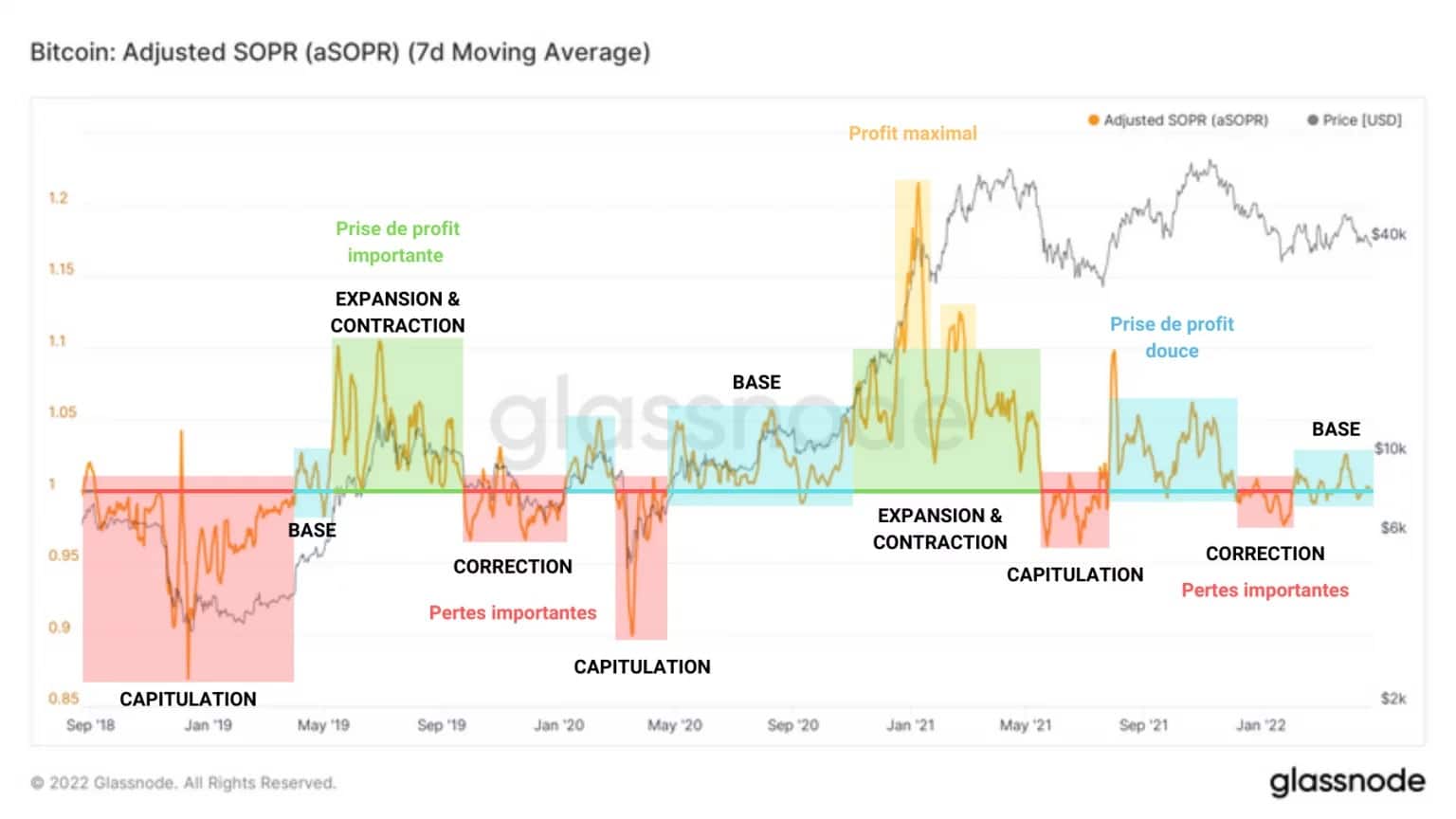

Wskaźnik aSOPR przedstawia wskaźnik rentowności wydatków. Jest on wskaźnikiem rentowności rynku i wskazuje fazy rentowności ujemnej (czerwona), umiarkowanej (niebieska), silnej (zielona) i maksymalnej (żółta).

Następnie pojawia się wzór, który ujawnia podstawową dynamikę rynku: wpływ rentowności rynku poprzez wydatki. W rzeczywistości zachowanie, które przyciąga naszą uwagę, to formowanie bazy jako wydarzenie przejściowe między fazą realizacji zysków a fazą realizacji strat.

Rysunek 11: aSOPR

Przeszedłszy ostatnio przez dwie fazy znacznego odreagowywania strat, rynek ponownie tworzy bazę, próbując przyjąć wsparcie na progu neutralności (aSOPR = 1).

Tak więc od lutego rynek znajduje się w fazie przejściowej, której wynik nie jest pewny, choć wiele sygnałów on-chain przemawia za byczą hipotezą.

Summary of this on-chain analysis

Wreszcie, obecny rozkład zaległej podaży jest, delikatnie mówiąc, bezprecedensowy. W miarę jak coraz więcej BTC opuszcza giełdy i trafia do portfeli LTH, niepłynna podaż rośnie bezustannie i zwiększa prawdopodobieństwo wystąpienia szoku płynnościowego.

Ponieważ do wydobycia pozostało mniej niż 10% bitcoinów, stopniowo zaczyna się ostra rywalizacja o ostatnie kilka bitcoinów, co drastycznie zwiększa presję na kupno i daje inwestorom długoterminowym wiarę w nadchodzący trend wzrostowy.