sottovalutato per i mercati spot e derivati? Analisi della catena di Bitcoin (BTC)")

Le opportunità di mercato spingono i partecipanti a manifestare interesse per i mercati spot e derivati. L’accumulazione su larga scala sta prosciugando le riserve delle borse, mentre i mercati dei derivati, guidati dall’OKex, stanno vivendo una rinascita di interesse, aumentando la probabilità di un grande evento di liquidazione.

Bitcoin oscilla senza direzione

Il prezzo di Bitcoin (BTC) oscilla tra 21,5 e 19 mila dollari, ricordando la fase di stasi che si è verificata dopo il crollo dell’ecosistema Terra/LUNA tra maggio e giugno.

A seguito dei recenti livelli di redditività storicamente bassi, il mercato sta segnalando interessanti opportunità di investimento.

Questo fenomeno sta portando i partecipanti a manifestare il loro interesse accumulando BTC sui mercati spot e speculando sul suo prezzo in modo frenetico sui mercati dei derivati.

Figura 1: Prezzo giornaliero del BTC

Questa settimana valuteremo:

- l’entità della domanda nei mercati spot;

- l’aumento del rischio speculativo nei mercati dei derivati;

- il crescente dominio di OKex nel mercato dei futures.

Forte domanda nonostante il contesto difficile

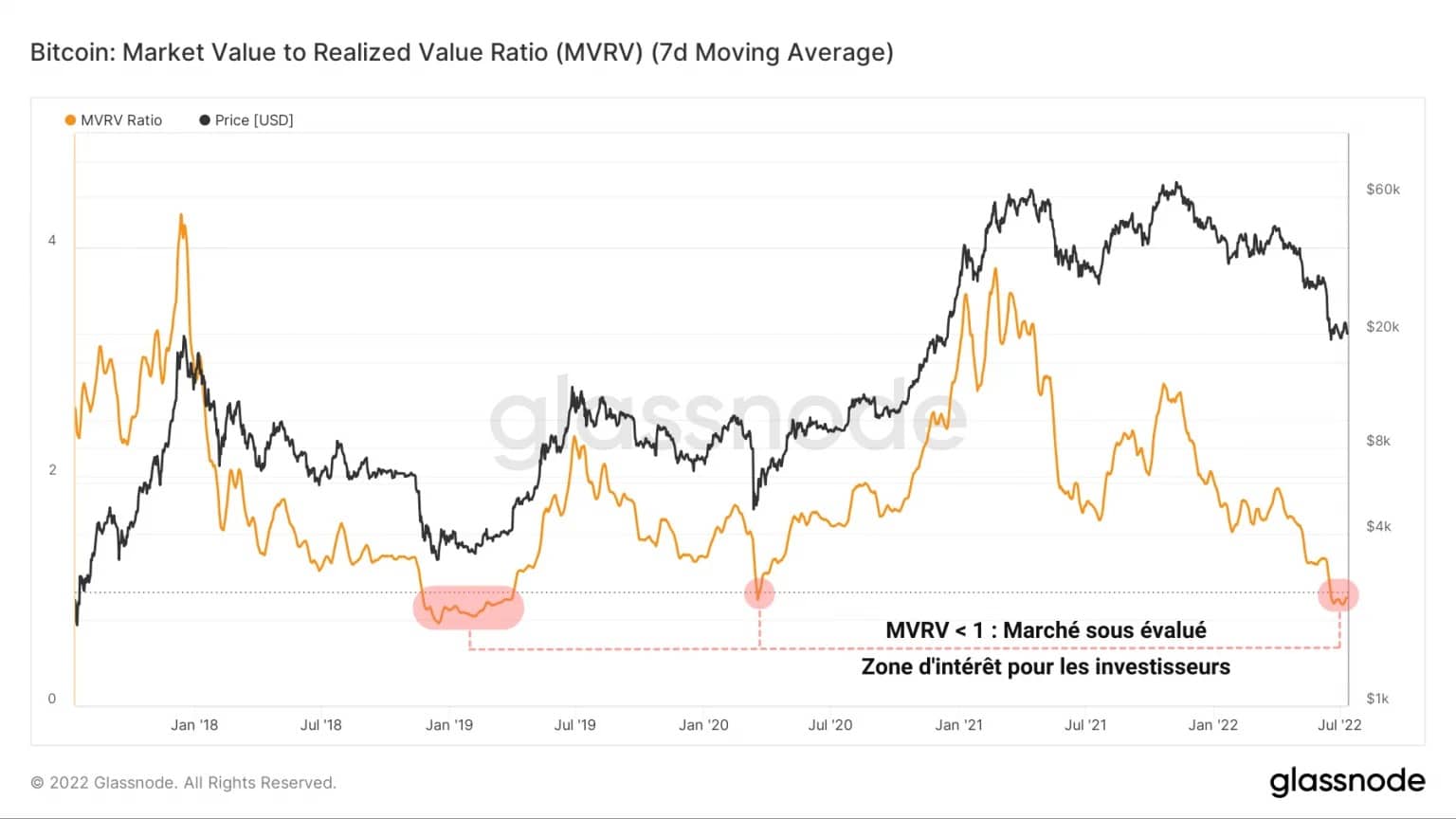

Per la quinta volta nella sua storia, il rapporto MVRV segnala che il mercato dei Bitcoin si trova in uno stato di sottovalutazione generale.

Questa metrica, calcolata come rapporto tra il prezzo spot e il prezzo realizzato, registra valori positivi quando il prezzo del BTC è superiore al costo base aggregato delle monete in circolazione sulla rete.

Al contrario, durante le flessioni pronunciate, il MVRV diventa negativo, indicando una perdita non trascurabile di redditività per il mercato nel suo complesso.

Figura 2: Rapporto MVRV

Questa zona, in cui il prezzo del BTC è altamente sottovalutato, è un territorio di investimento molto interessante per i soggetti che cercano di accumulare risparmi a lungo termine a prezzi scontati.

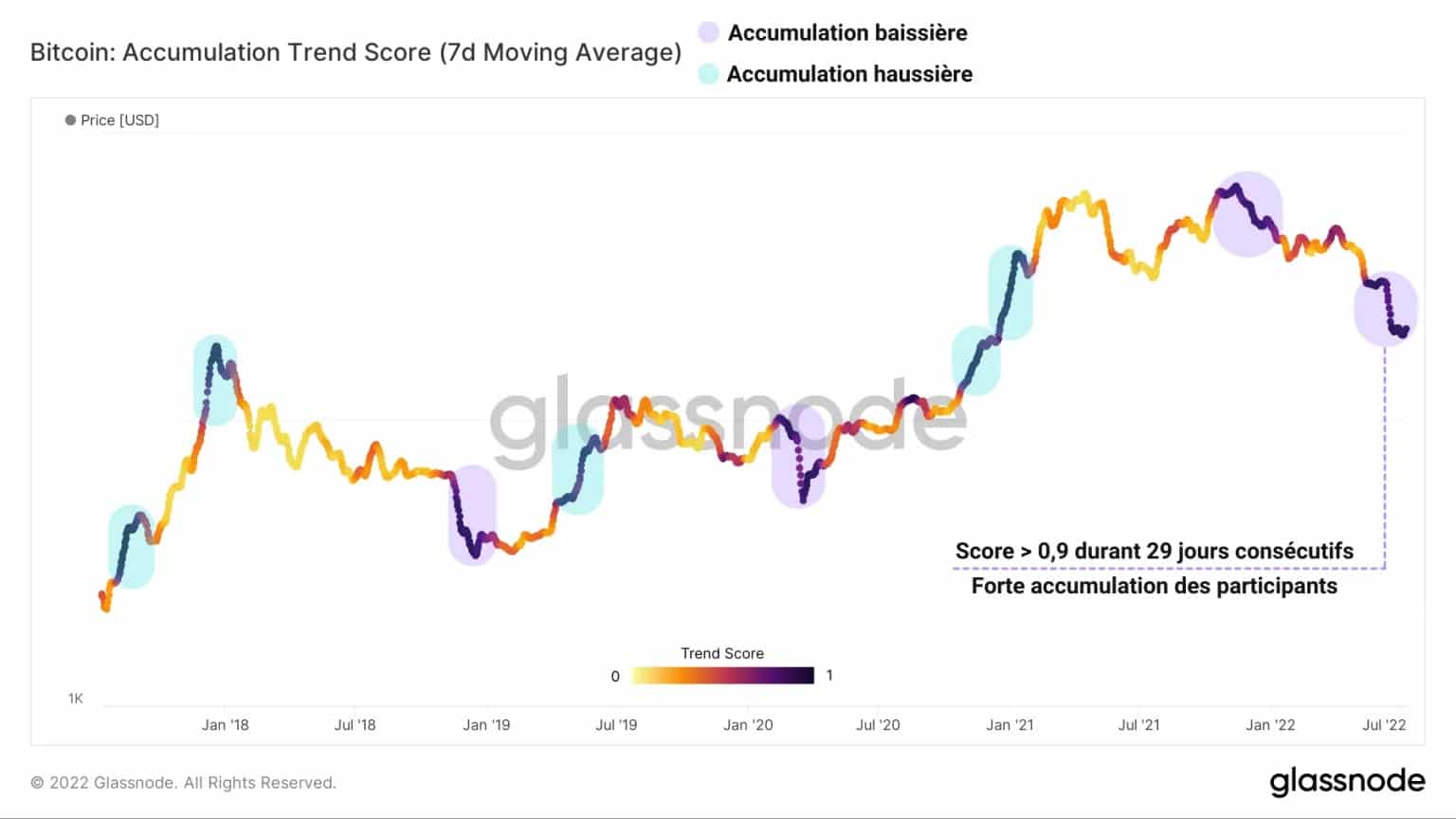

Reagendo con fervore all’opportunità, gli operatori di mercato hanno intensificato lo slancio di accumulazione in corso dal 13 maggio, dopo il collasso dell’ecosistema Terra/LUNA.

Figura 3: Punteggio dell’andamento dell’accumulo

Registrando un punteggio superiore a 0,9 (forte accumulazione) per 29 giorni consecutivi, l’Accumulation Trend Score sostiene la tesi che gli investitori stiano attualmente esercitando una forte pressione di acquisto sui mercati spot.

L’entità di un tale evento ricorda le due fasi di accumulazione ribassista più pronunciate degli ultimi cinque anni:

- la capitolazione finale del mercato orso del 2018 – 2019

- l’incidente causato dal cigno nero COVID-19 nel marzo 2020.

Studiando l’evoluzione dell’offerta a meno di 155 giorni nel tempo, possiamo capire il comportamento di acquisto/vendita degli investitori nel breve periodo.

Ciò che risalta nel grafico sottostante è la notevole differenza nel comportamento di questa coorte di monete rispetto all’ultimo importante evento di ribasso, registrato 14 mesi fa.

Figura 4: Offerta detenuta da investitori a breve termine

Con il crollo del prezzo del 50% e la delocalizzazione dei minatori cinesi in Kazakistan o negli Stati Uniti, la scarsa convinzione dei possessori di queste giovani monete ha portato a una distribuzione di oltre due milioni di BTC da maggio a novembre 2021.

Eppure, nonostante il deterioramento del contesto macroeconomico e sociale, l’offerta a breve termine è cresciuta di oltre 400.000 BTC negli ultimi mesi, dimostrando una dinamica di accumulo coordinata.

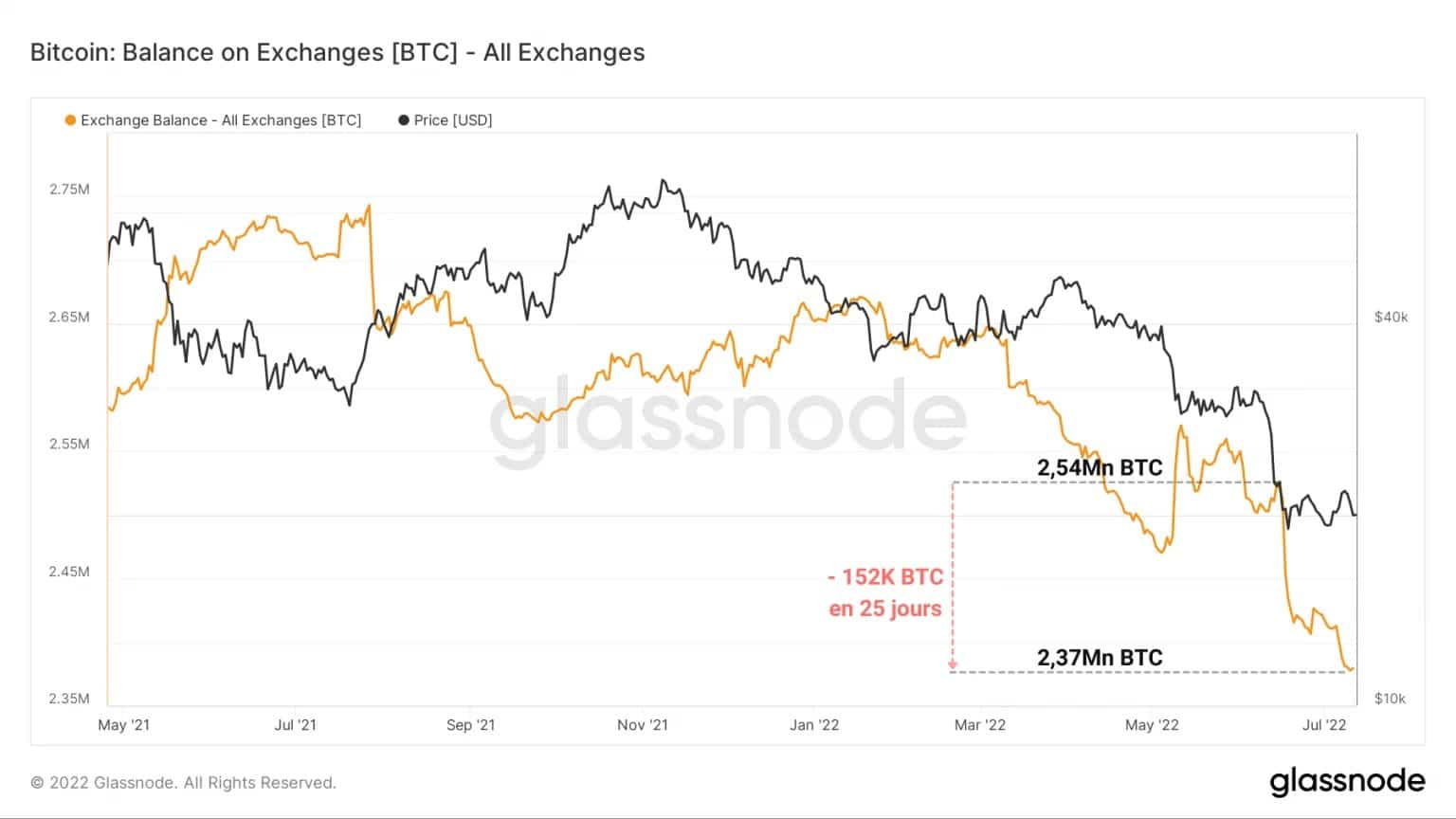

Sfruttamento delle riserve valutarie

Una delle prime conseguenze di questa dinamica di accumulazione su larga scala è il crollo delle riserve delle piattaforme di scambio centralizzate.

A partire da marzo 2020 i depositi hanno subito un calo strutturale (ad eccezione di FTX e Binance) e i bilanci delle borse hanno registrato un deflusso di oltre 150.000 BTC in 25 giorni.

Si tratta semplicemente dell’ondata di ritiri più rapida e pronunciata registrata dal mercato dalla sua nascita.

Figura 5: Riserve di cambio

Questo sifonamento degli scambi testimonia la crescente sfiducia degli investitori nel delegare la custodia delle loro criptovalute a entità terze, un sentimento legittimo visti i recenti scandali di insolvenza di diverse piattaforme CeFi.

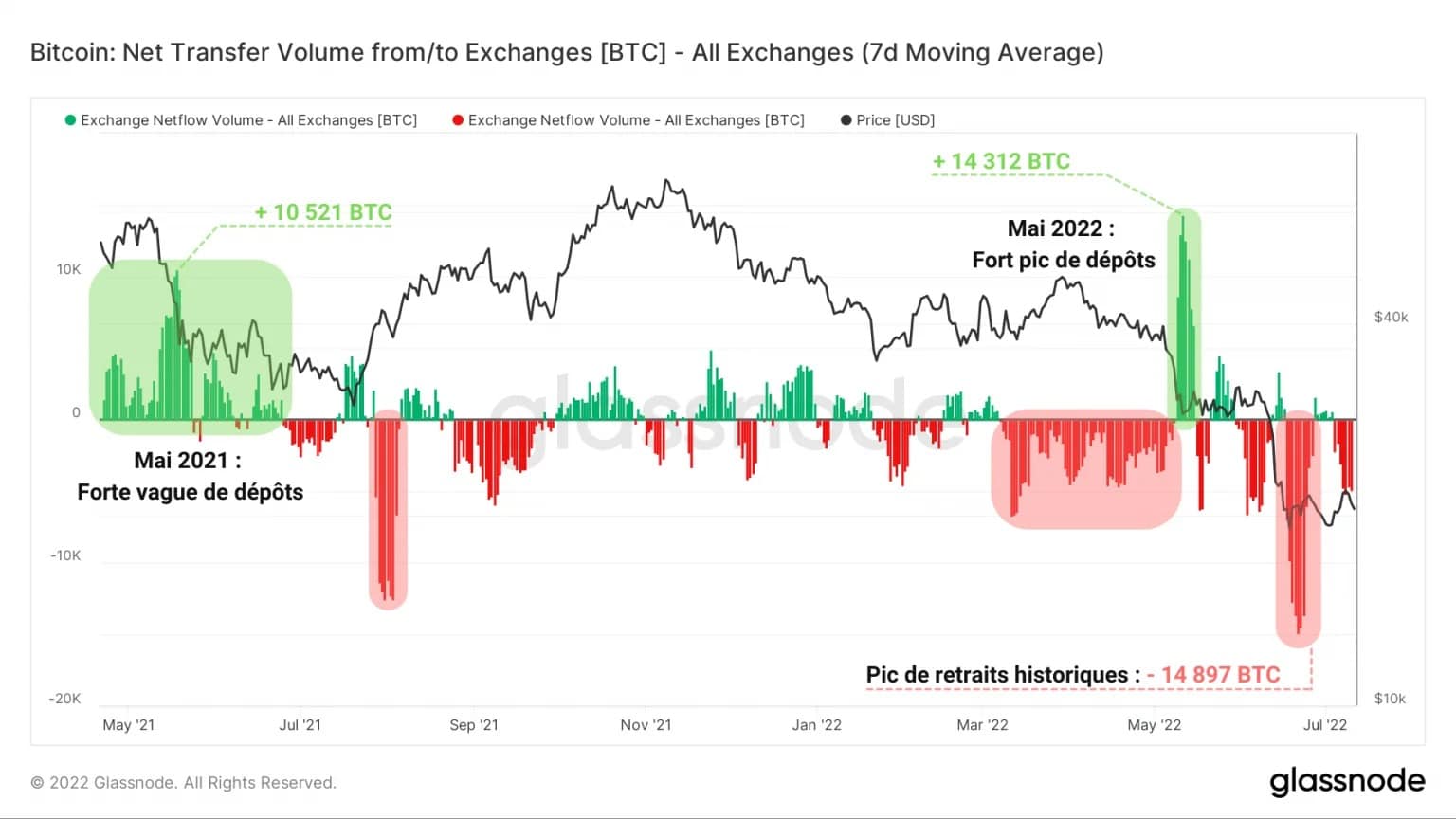

Questa ondata di prelievi è chiaramente visibile attraverso la misurazione dei volumi di scambio in entrata e in uscita.

Mentre il maggio 2021 ha visto una forte ondata di depositi a seguito della Grande Migrazione, soppiantata da un picco in entrata di 14.312 BTC a seguito del collasso dell’ecosistema Terra/LUNA, nulla di simile è osservabile durante l’ultima flessione.

Figura 6: Flusso netto di riserve valutarie

In effetti, la caduta che ha portato il BTC all’attuale livello di prezzo ha causato una dinamica inversa, con l’indicatore che mostra un ATH nel volume di deflusso di 14.897 BTC.

Anche se non tutti i depositi equivalgono a un intento di vendita e non tutti i prelievi equivalgono a un intento di acquisto, questa dinamica di deflusso può essere associata a un comportamento di acquisto sulla base dei dati discussi in precedenza.

Intensificazione del rischio speculativo

In contrasto con l’entità dell’accumulo nei mercati a pronti, i mercati dei derivati del BTC hanno visto una ripresa dell’interesse e dell’attività degna di nota.

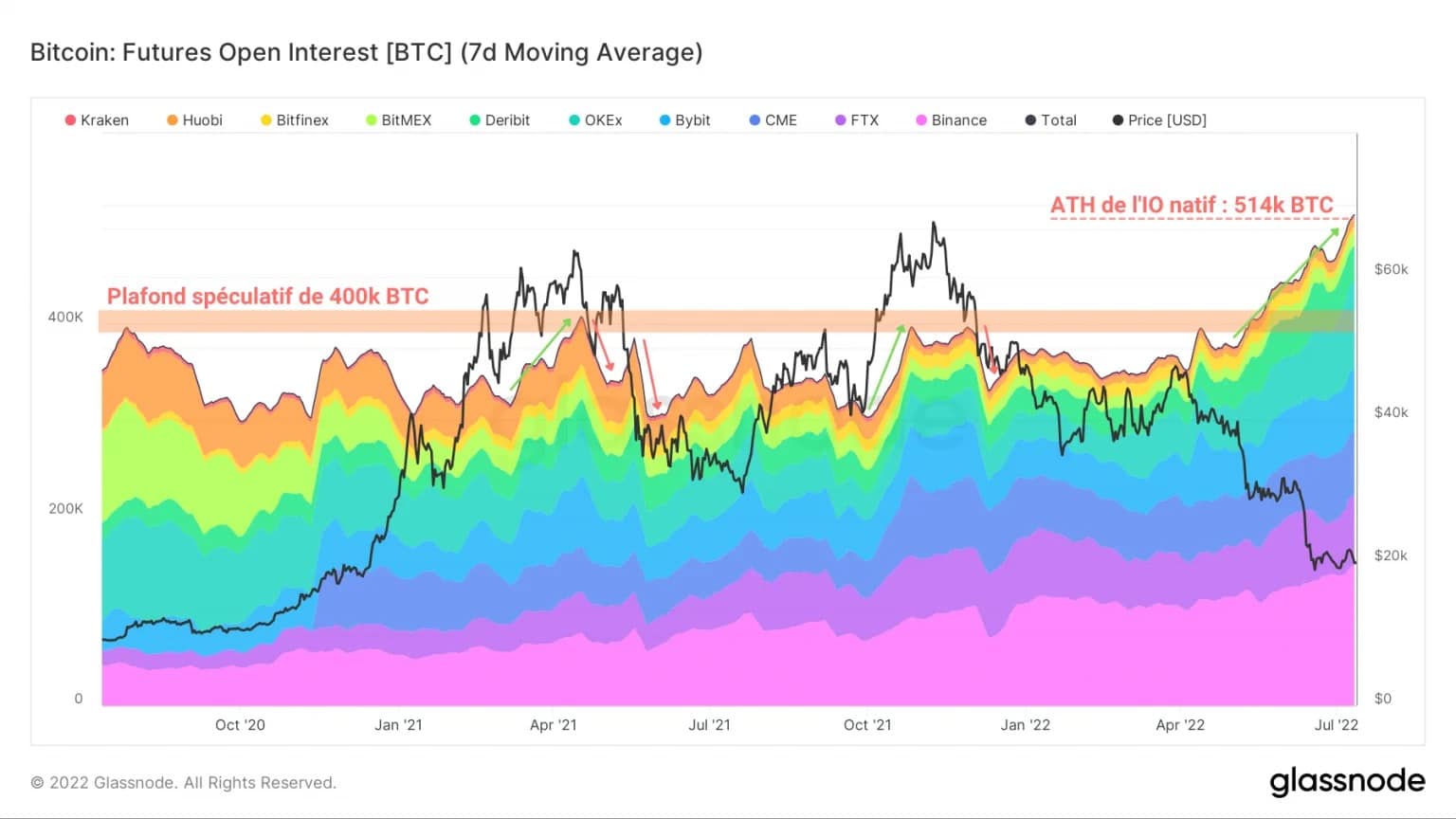

In effetti, dopo il crollo del prezzo di Terra/LUNA, l’Open Interest (OI) dei contratti futures regolati in BTC ha sfondato il tetto pluriennale di 400.000 BTC per raggiungere un ATH di 514.000 BTC.

Figura 7: Interessi aperti sui futures regolati in BTC (totale)

Dato che il rischio associato a questo tipo di contratto è particolarmente elevato in una tendenza al ribasso (poiché il valore del collaterale scende con il prezzo), possiamo dedurre i seguenti due punti:

- Se il mercato scende ulteriormente, il rischio di liquidare le posizioni lunghe a cascata è molto elevato.

Tali posizioni riflettono la fiducia di alcuni speculatori nel fatto che il fondo del mercato sia stato potenzialmente raggiunto.

Un’analisi più attenta dell’evoluzione dell’open interest (OI) dei contratti futures con regolamento in BTC delle diverse piattaforme che compongono l’aggregato presentato sopra rivela un fatto saliente:

Dall’inizio dell’anno, OKex ha registrato una forte crescita del suo OI in BTC, passando da 28.200 BTC a 92.900 BTC in sette mesi.

Figura 8: Open interest dei contratti futures regolati in BTC (OKex)

Questo aumento di oltre il 300% sembra essere uno dei fattori principali dell’aumento complessivo degli OI di cui sopra.

In questo modo, la piattaforma con sede a Hong Kong supera FTX e diventa il secondo più alto OI di BTC, dopo Binance.

Dopo due aumenti consecutivi, la posizione dominante di OKex nel mercato dei futures del BTC è passata dal 7,2% al 18,1% dal gennaio 2022.

Sembra che gli speculatori preferiscano la piattaforma, soprattutto per questo specifico tipo di contratto, plausibilmente perché il rendimento annualizzato di OKex sui contratti futures è ora il migliore del mercato (2,2%).

Nei mercati dei derivati, è tutta una questione di rendimento, e OKex sembra una scelta decente nell’attuale contesto.

Riepilogo di questa analisi onchain

In sintesi, i dati di questa settimana indicano una forte domanda nei mercati spot e dei derivati.

Il prezzo altamente sottovalutato del BTC sta attirando molte entità che sono impegnate in una feroce accumulazione, acquistando diverse decine di migliaia di BTC a settimana.

Questa dinamica di accumulo è accompagnata da un ulteriore calo delle riserve di valuta, con deflussi record di oltre 150.000 BTC negli ultimi 25 giorni.

I mercati dei derivati del BTC, nel frattempo, hanno registrato un’importante ripresa, con l’open interest (OI) dei futures con regolamento in BTC che ha raggiunto un nuovo ATH.

OKex sembra essere il motore principale di questo slancio, con il suo OI che è passato da 28.200 BTC a 92.900 BTC in sette mesi.

Il rischio speculativo continua a crescere, sollevando la possibilità di una nuova ondata di liquidazioni a cascata in caso di elevata volatilità.

Fonti – Figure da 2 a 8: Glassnode