Kurs für Spot- und Derivatemärkte unterbewertet? On-Chain-Analyse des Bitcoin (BTC).")

Die Chancen, die sich auf dem Markt bieten, veranlassen die Marktteilnehmer dazu, ihr Interesse an Spot- und Derivatmärkten zu bekunden. Eine große Anhäufung leert die Reserven der Börsen, während die Derivatemärkte, angeführt von OKex, wieder an Interesse gewinnen und die Wahrscheinlichkeit eines großen Liquidationsereignisses erhöhen.

Bitcoin schwankt ohne definierte Richtung

Der Kurs von Bitcoin (BTC) bewegt sich seitwärts zwischen 21,5k $ und 19k $, was an die Ruhe nach dem Zusammenbruch des Terra/LUNA-Ökosystems zwischen Mai und Juni erinnert.

Nach den historisch niedrigen Profitabilitätsniveaus der letzten Zeit signalisiert der Markt attraktive Investitionsmöglichkeiten.

Dies veranlasst die Marktteilnehmer, ihr Interesse zu bekunden, indem sie BTC auf den Spotmärkten anhäufen und auf den Derivatemärkten wild auf den Kurs spekulieren.

Abbildung 1: Tageskurs von BTC

In dieser Woche bewerten wir:

- das Ausmaß der Nachfrage auf den Spotmärkten;

- die Zunahme des spekulativen Risikos auf den Derivatemärkten ;

- die zunehmende Dominanz von OKex auf dem Markt für Futures-Kontrakte.

Starke Nachfrage trotz schädlicher Rahmenbedingungen

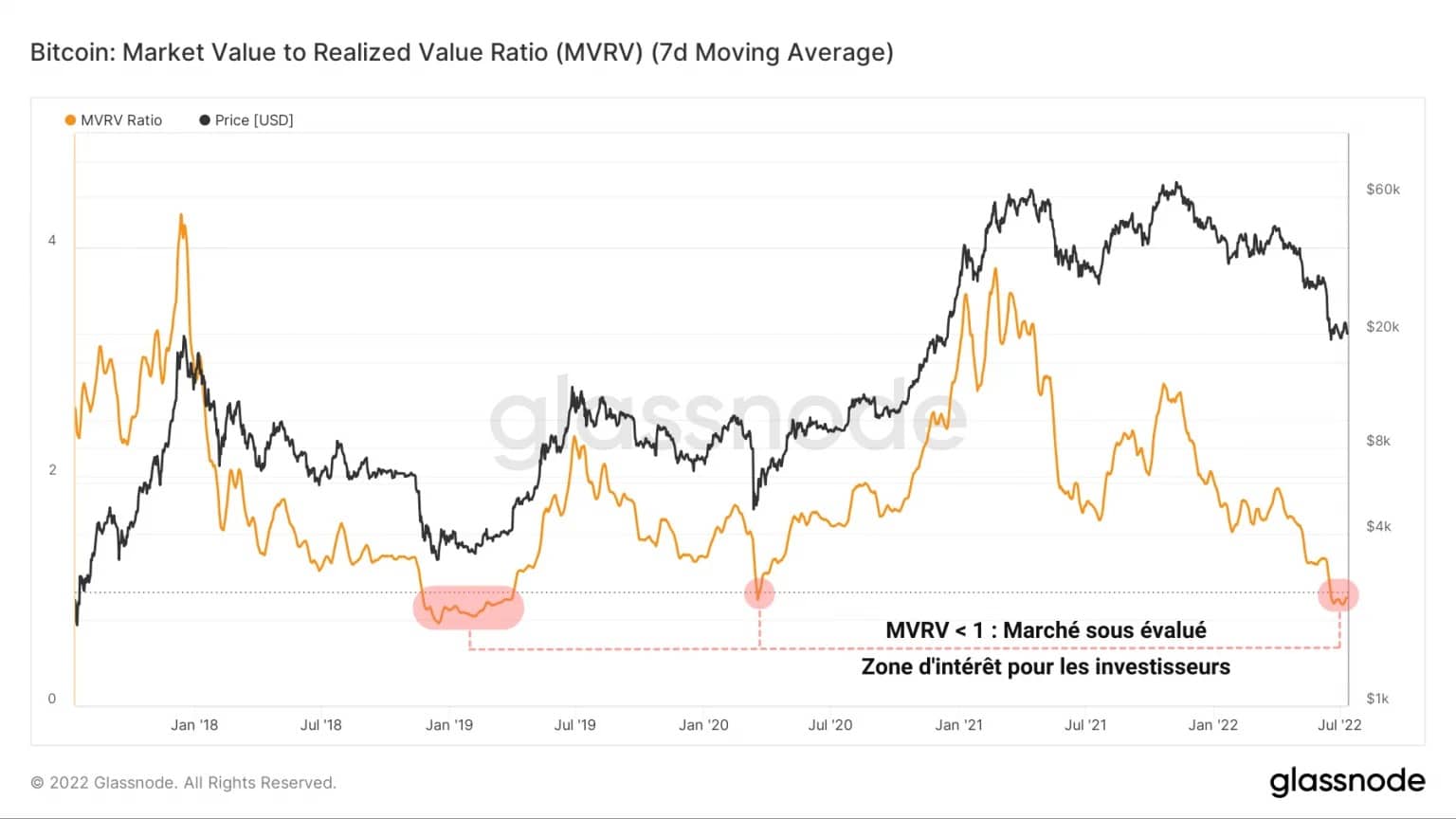

Zum fünften Mal in seiner Geschichte signalisiert die MVRV-Ratio, dass sich der Bitcoin-Markt in einem Zustand der allgemeinen Unterbewertung befindet.

Diese Metrik, die als Verhältnis von Spotpreis und realisiertem Preis berechnet wird, verzeichnet positive Werte, wenn der BTC-Kurs über den aggregierten Basiskosten der im Netzwerk umlaufenden Münzen liegt.

Umgekehrt wird das MVRV in ausgeprägten Baissephasen negativ, was auf einen nicht unerheblichen Rentabilitätsverlust des gesamten Marktes hindeutet.

Abbildung 2: MVRV-Verhältnis

Diese Zone, innerhalb derer der BTC-Kurs stark unterschätzt wird, ist ein sehr attraktives Investitionsgebiet für Entitäten, die langfristige Ersparnisse zu niedrigen Preisen aufbauen wollen.

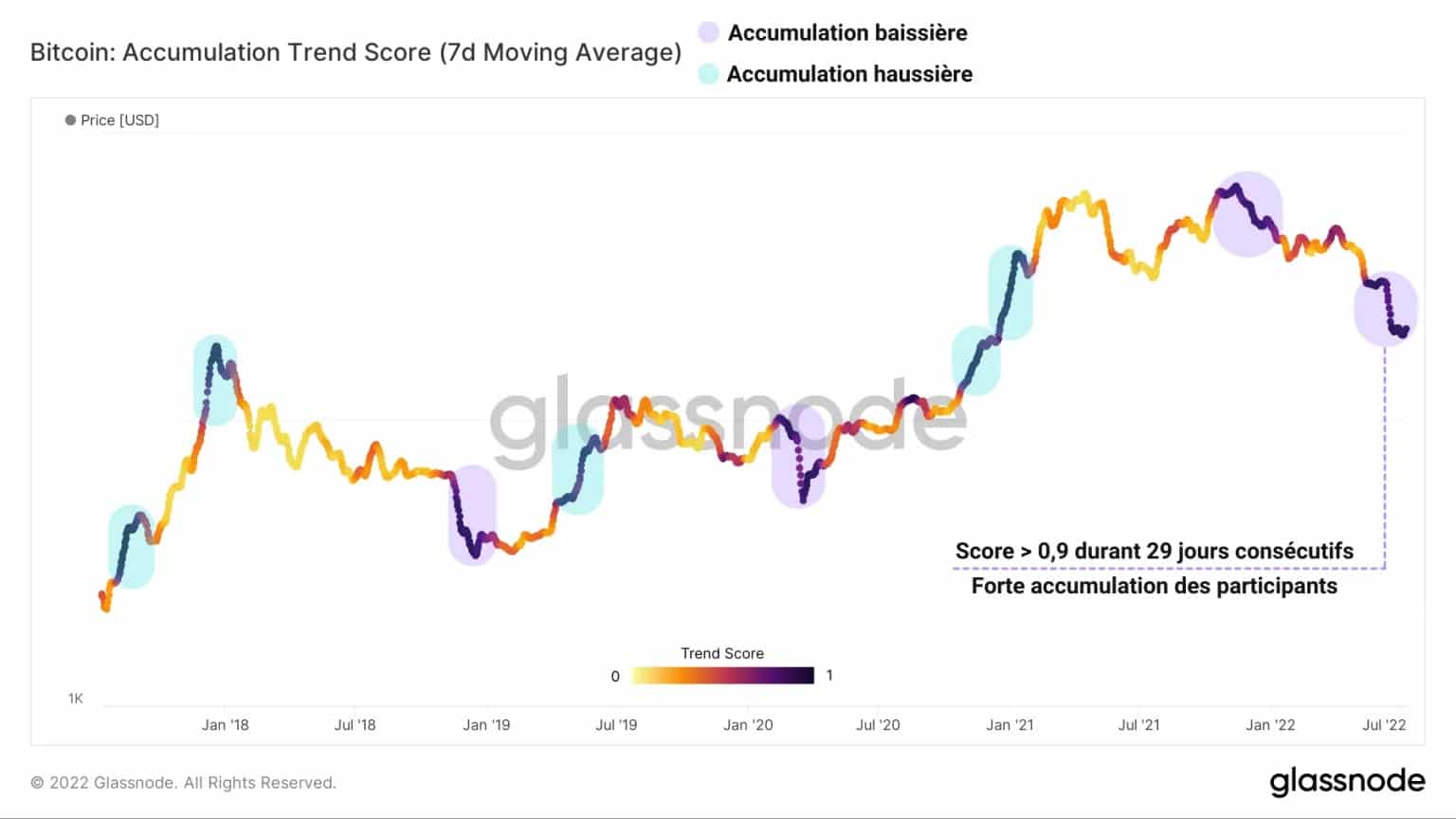

Die Marktteilnehmer reagierten mit Begeisterung auf die Gelegenheit und verstärkten die Akkumulationsdynamik, die seit dem 13. Mai nach dem Zusammenbruch des Terra/LUNA-Ökosystems im Gange war.

Abbildung 3: Akkumulationstrend-Score

Mit einem Wert von über 0,9 (starke Akkumulation) an 29 aufeinanderfolgenden Tagen stützt der Accumulation Trend Score die These, dass die Anleger derzeit einen starken Kaufdruck auf den Spotmärkten ausüben.

Das Ausmaß eines solchen Ereignisses erinnert an die beiden stärksten Phasen bärischer Akkumulation in den letzten fünf Jahren:

- die finale Kapitulation des Bärenmarktes von 2018 – 2019.

- der durch den schwarzen Schwan von COVID-19 verursachte Crash im März 2020.

Untersucht man die Entwicklung der Angebotsmenge, die weniger als 155 Tage alt ist, im Zeitverlauf, kann man sich einen Überblick über das kurzfristige Kauf-/Verkaufsverhalten der Anleger verschaffen.

Was aus der unten stehenden Grafik hervorgeht, ist der bemerkenswerte Unterschied im Verhalten dieser Münzkohorte im Vergleich zum letzten größeren Abwärtsereignis, das vor 14 Monaten registriert wurde.

Abbildung 4: Von kurzfristigen Anlegern gehaltenes Angebot

Während der Preis um 50 % fiel und chinesische Minenarbeiter ihre Aktivitäten nach Kasachstan oder in die USA verlagerten, führte die geringe Überzeugung der Besitzer dieser jungen Münzen dazu, dass von Mai bis November 2021 mehr als zwei Millionen BTC ausgeschüttet wurden.

Doch trotz des verschlechterten makroökonomischen und sozialen Umfelds wuchs das kurzfristige Angebot in den letzten Monaten um mehr als 400.000 BTC, was von einer koordinierten Akkumulationsdynamik zeugt.

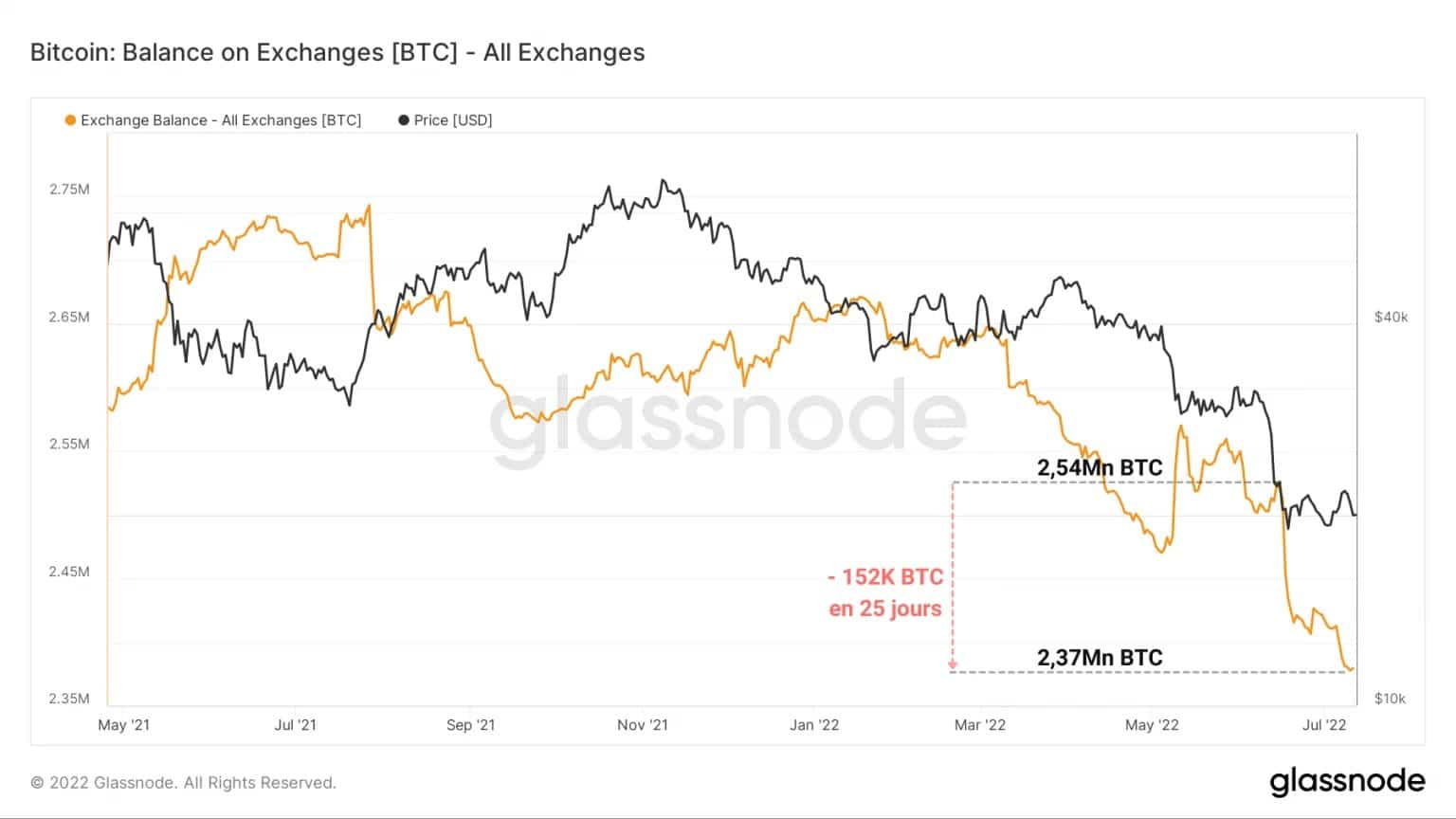

Abzug von den Reserven der Exchanges

Eine der ersten Folgen dieser breit angelegten Akkumulationsdynamik ist der Sturzflug der Reserven der zentralisierten Handelsplattformen.

Nachdem ihre Einlagen seit März 2020 strukturell gesunken waren (mit Ausnahme von FTX und Binance), verzeichneten die Salden der Börsen einen Abfluss von mehr als 150.000 BTC in 25 Tagen.

Dies ist schlichtweg die schnellste und ausgeprägteste Abzugswelle, die der Markt seit seinen Anfängen verzeichnet hat.

Abbildung 5: Reserven der Exchanges

Dieses Absaugen der Exchanges zeigt das wachsende Misstrauen der Investoren, die Verwahrung ihrer Kryptos an dritte Instanzen zu delegieren, ein berechtigtes Gefühl angesichts der jüngsten Insolvenzskandale mehrerer CeFi-Plattformen.

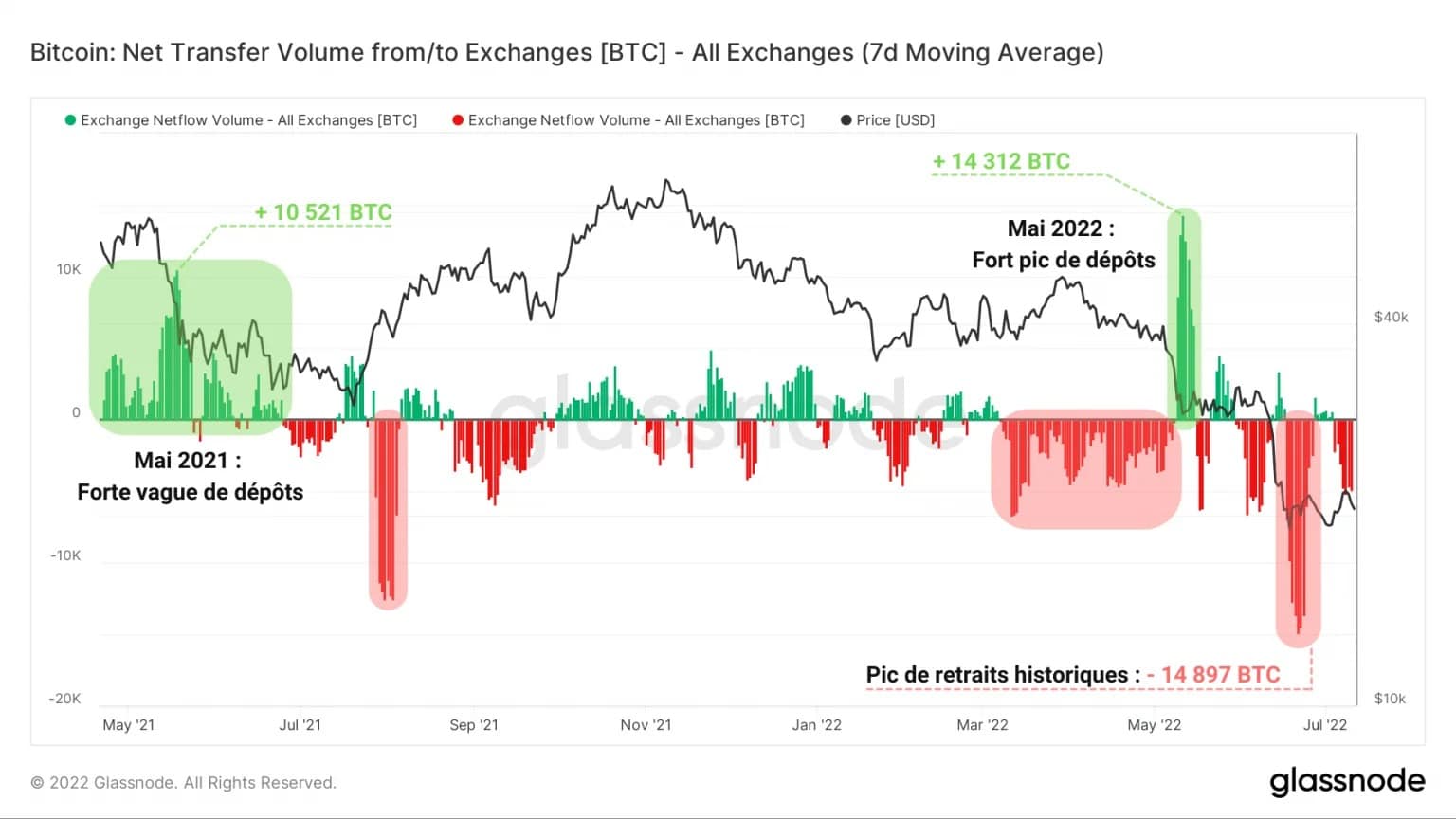

Diese Abzugswelle ist deutlich sichtbar, wenn man das Volumen der Zu- und Abflüsse zu den Börsen misst.

Während im Mai 2021 eine starke Einzahlungswelle infolge der Großen Migration zu verzeichnen war, die von einer Eingangsspitze von 14.312 BTC infolge des durch den Zusammenbruch des Terra/LUNA-Ökosystems verursachten Einbruchs verdrängt wurde, ist während des letzten Rückgangs nichts dergleichen zu beobachten.

Abbildung 6: Nettofluss der Reserven der Exchanges

Der Absturz, der den BTC-Kurs auf das aktuelle Preisniveau gebracht hat, hat in der Tat eine umgekehrte Dynamik ausgelöst, da der Indikator von einem ATH des Volumens der ausgehenden Ströme von 14.897 BTC zeugt.

Obwohl nicht jede Einzahlung eine Verkaufsabsicht und nicht jeder Abzug eine Kaufabsicht ist, kann diese Abflußdynamik mit einem Kaufverhalten in Verbindung gebracht werden, wenn man die oben genannten Daten betrachtet.

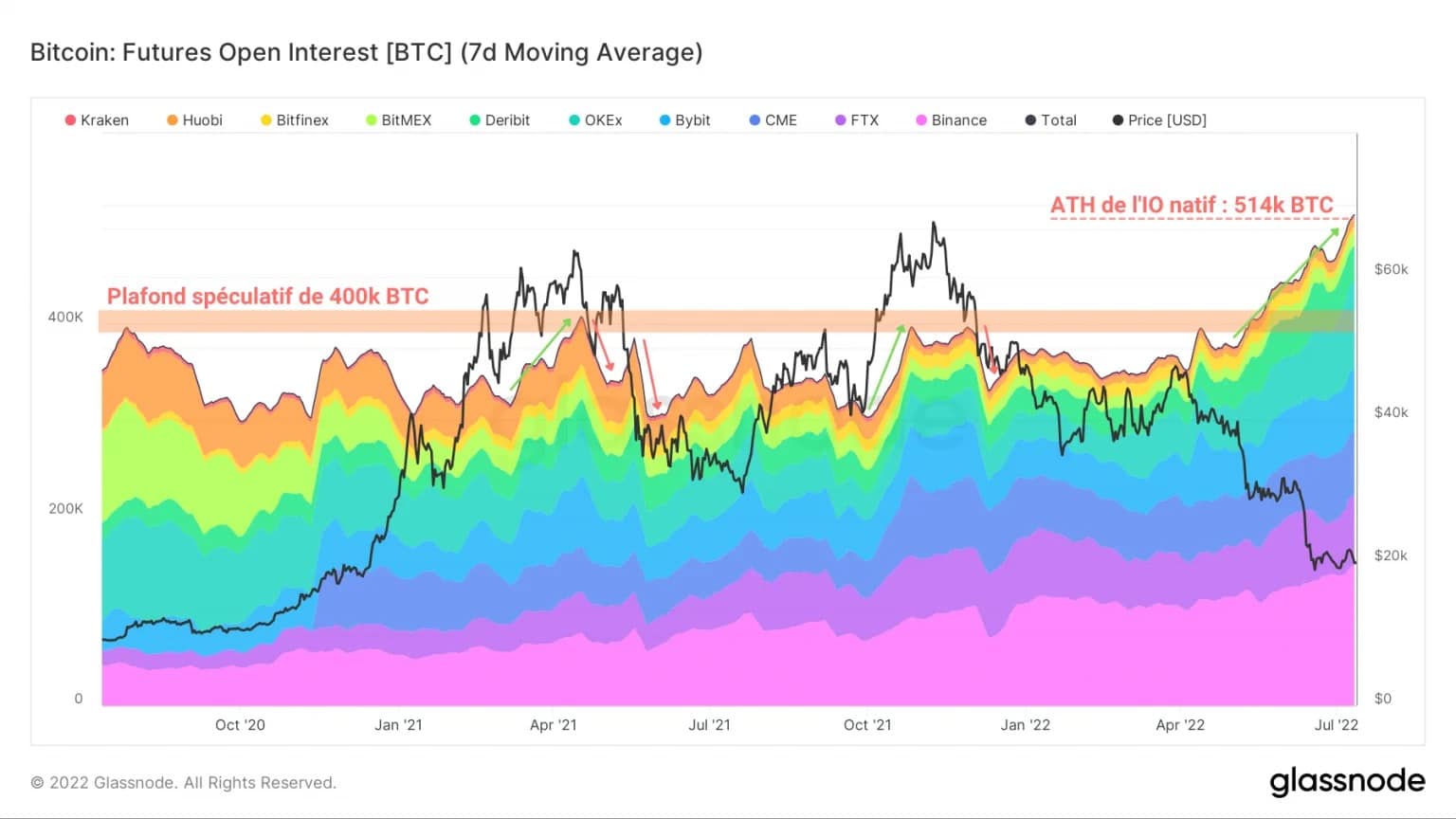

Intensivierung des spekulativen Risikos

Ungeachtet des Ausmaßes der aktuellen Akkumulation auf den Spotmärkten haben die BTC-Derivatemärkte ein bemerkenswertes Wiederaufleben des Interesses und der Aktivität erlebt.

Seit dem Kurssturz, der durch das Terra/LUNA-Ereignis verursacht wurde, hat das Open Interest (IO) der BTC-Terminkontrakte seine mehrjährige Obergrenze von 400.000 BTC durchbrochen und ein ATH von 514.000 BTC erreicht.

Abbildung 7: Open Interest der in BTC abgerechneten Futures-Kontrakte (Gesamt)

Da das Risiko bei dieser Art von Kontrakten in einem Abwärtstrend besonders hoch ist (da der Wert der Sicherheit mit dem Kurs fällt), können wir die folgenden zwei Punkte ableiten:

- Bei einem weiteren Marktabsturz besteht die Gefahr, dass Long-Positionen kaskadenartig aufgelöst werden.

- Solche Positionen zeugen von der Zuversicht einiger Spekulanten, dass das Markttief potenziell erreicht ist.

Bei näherer Betrachtung der Entwicklung des Open Interest (IO) der abgerechneten BTC-Futures der verschiedenen Plattformen, aus denen sich das oben dargestellte Aggregat zusammensetzt, fällt eine Auffälligkeit auf:

Seit Anfang des Jahres verzeichnet OKex ein starkes Wachstum seines IO in BTC, das innerhalb von sieben Monaten von 28.200 BTC auf 92.900 BTC gestiegen ist.

Abbildung 8: Offenes Interesse an abgerechneten Futures-Kontrakten in BTC (OKex)

Dieser Anstieg um mehr als 300 % scheint eine der Haupttriebfedern für den oben erwähnten Gesamtanstieg des IO zu sein.

Damit überholte die in Hongkong ansässige Plattform heute FTX und belegte nach Binance den zweiten Platz in der Rangliste der höchsten BTC-IOs.

Nach zwei aufeinanderfolgenden Anstiegen ist die Dominanz von OKex auf dem Markt für regulierte BTC-Futures seit Januar 2022 von 7,2% auf 18,1% gestiegen.

Es scheint, dass die Spekulanten die Plattform vor allem bei dieser konkreten Vertragsart bevorzugen, plausiblerweise, weil die annualisierte Rendite von OKex auf Futures-Kontrakte heute die beste auf dem Markt ist (2,2%).

Auf den Derivatemärkten dreht sich alles um die Rendite, und OKex scheint im aktuellen Umfeld eine anständige Wahl zu sein.

Zusammenfassung dieser Onchain-Analyse

Summa summarum deuten die Daten dieser Woche auf eine starke Nachfrage auf den Spot- und Derivatemärkten hin.

Der stark unterbewertete BTC-Kurs zieht viele Unternehmen an, die eine heftige Akkumulation betreiben und jede Woche mehrere zehntausend BTC kaufen.

Diese Akkumulationsdynamik wird von einem weiteren Rückgang der Reserven der Exchanges begleitet, wobei es in den letzten 25 Tagen zu Rekordabflüssen von über 150.000 BTC kam.

Die BTC-Derivatemärkte erlebten ihrerseits eine größere Erholung, da das Open Interest (IO) der in BTC abgerechneten Futures-Kontrakte ein neues ATH erreichte.

OKex scheint einer der Hauptmotoren dieser Dynamik zu sein, da sein IO in sieben Monaten von 28.200 BTC auf 92.900 BTC stieg.

Das spekulative Risiko nimmt weiter zu, wodurch der Markt mit der Möglichkeit einer neuen Welle von kaskadenartigen Liquidationen bei hoher Volatilität konfrontiert wird.

Quellen – Abbildungen 2 bis 8: Glassnode