infravalorado en los mercados al contado y de derivados? Análisis en cadena de Bitcoin (BTC)")

Las oportunidades del mercado están haciendo que los participantes expresen su interés en los mercados al contado y de derivados. La acumulación a gran escala está drenando las reservas de las bolsas, mientras que los mercados de derivados, liderados por OKex, están experimentando un resurgimiento del interés, lo que aumenta la probabilidad de un evento de liquidación importante.

Bitcoin se tambalea sin rumbo

El precio de Bitcoin (BTC) se sitúa entre los 21,5k y los 19k dólares, recordando la calma que se produjo tras el colapso del ecosistema Terra/LUNA entre mayo y junio.

Tras los recientes niveles de rentabilidad históricamente bajos, el mercado está señalando atractivas oportunidades de inversión.

Este fenómeno está provocando que los participantes expresen su interés acumulando BTC en los mercados al contado y especulando con su precio de forma frenética en los mercados de derivados.

Figura 1: Precio diario del BTC

Esta semana evaluaremos:

- el alcance de la demanda en los mercados al contado;

- el aumento del riesgo especulativo en los mercados de derivados;

- el creciente dominio de OKex en el mercado de futuros.

Fuerte demanda a pesar de un entorno difícil

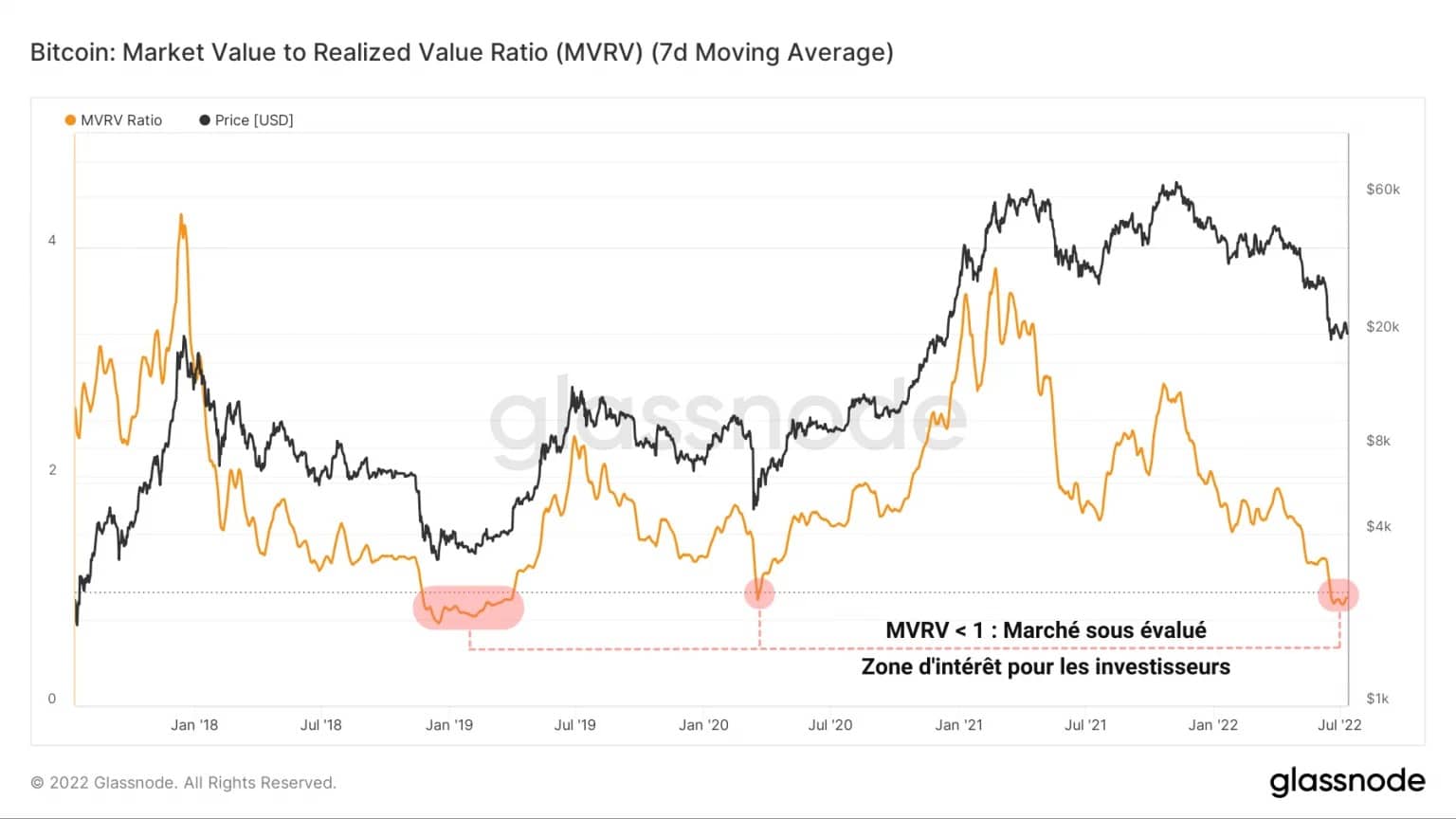

Por quinta vez en su historia, el ratio MVRV señala que el mercado de Bitcoin se encuentra en un estado de infravaloración general.

Esta métrica, calculada como la relación entre el precio al contado y el precio realizado, registra valores positivos cuando el precio del BTC está por encima de la base de costes agregados de las monedas que circulan en la red.

Por el contrario, durante los descensos pronunciados, el MVRV se vuelve negativo, lo que indica una pérdida de rentabilidad no despreciable para el mercado en su conjunto.

Figura 2: Relación MVRV

Esta zona, en la que el precio del BTC está muy infravalorado, es un territorio de inversión muy atractivo para las entidades que buscan acumular ahorros a largo plazo con descuento.

Reaccionando a la oportunidad con fervor, los participantes del mercado han intensificado el impulso de acumulación en curso desde el 13 de mayo, tras el colapso del ecosistema Terra/LUNA.

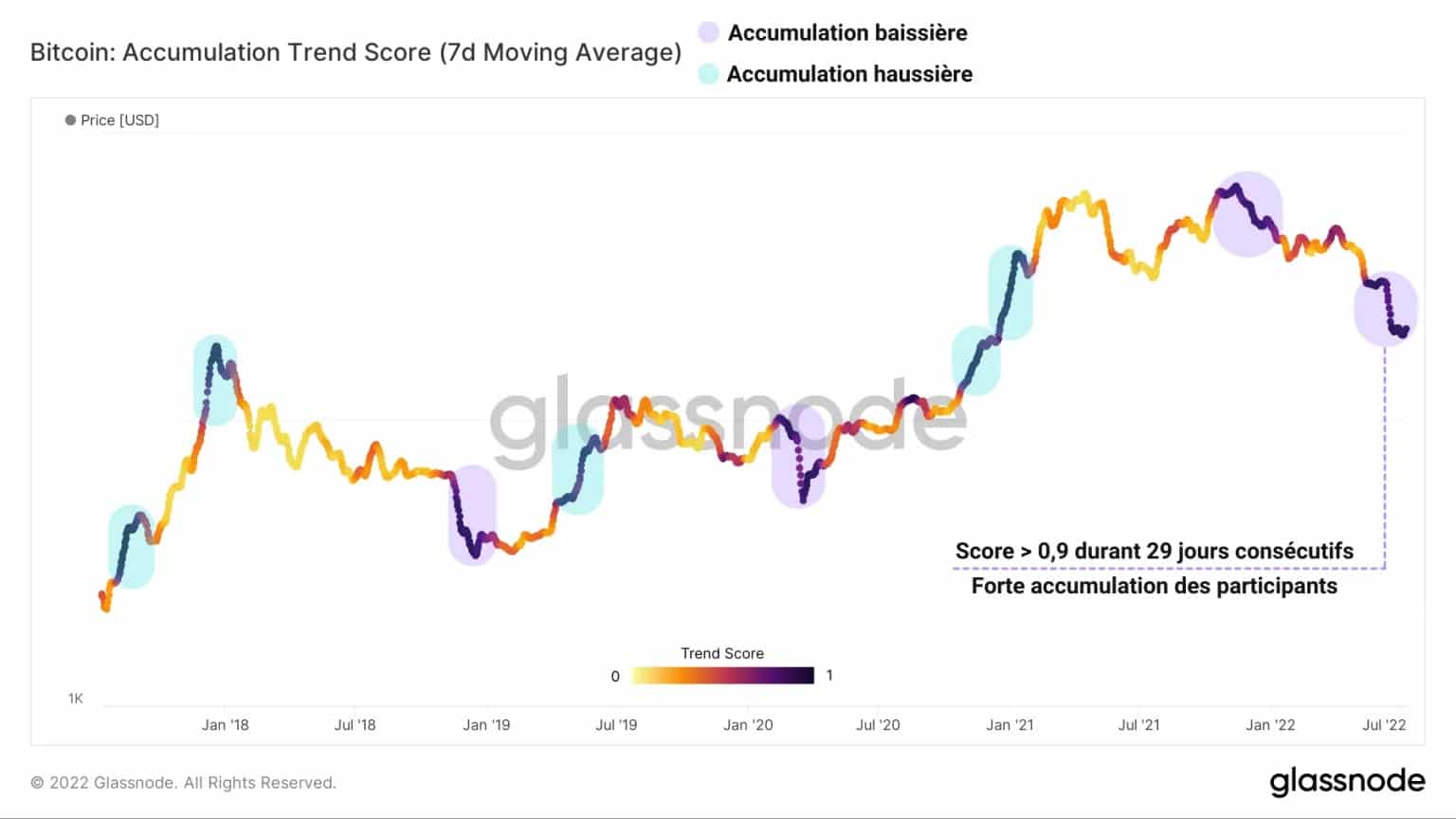

Figura 3: Puntuación de la tendencia de acumulación

Al registrar una puntuación superior a 0,9 (fuerte acumulación) durante 29 días consecutivos, la puntuación de la tendencia de acumulación apoya la tesis de que los inversores están ejerciendo actualmente una fuerte presión de compra en los mercados al contado.

La magnitud de este evento recuerda a las dos fases de acumulación bajista más pronunciadas de los últimos cinco años:

- la última capitulación del mercado bajista de 2018 – 2019

- el accidente causado por el cisne negro COVID-19 en marzo de 2020.

Al estudiar la evolución de la cantidad de oferta de menos de 155 días a lo largo del tiempo, podemos conocer el comportamiento de compra/venta de los inversores a corto plazo.

Lo que destaca en el siguiente gráfico es la notable diferencia en el comportamiento de esta cohorte de monedas en comparación con el último gran evento bajista, registrado hace 14 meses.

Figura 4: Oferta de los inversores a corto plazo

Cuando el precio cayó un 50% y los mineros chinos trasladaron sus operaciones a Kazajistán o Estados Unidos, la escasa convicción de los poseedores de estas jóvenes monedas provocó un reparto de más de dos millones de BTC entre mayo y noviembre de 2021.

Sin embargo, a pesar del deterioro del contexto macroeconómico y social, la oferta a corto plazo ha crecido en más de 400.000 BTC en los últimos meses, lo que demuestra una dinámica de acumulación coordinada.

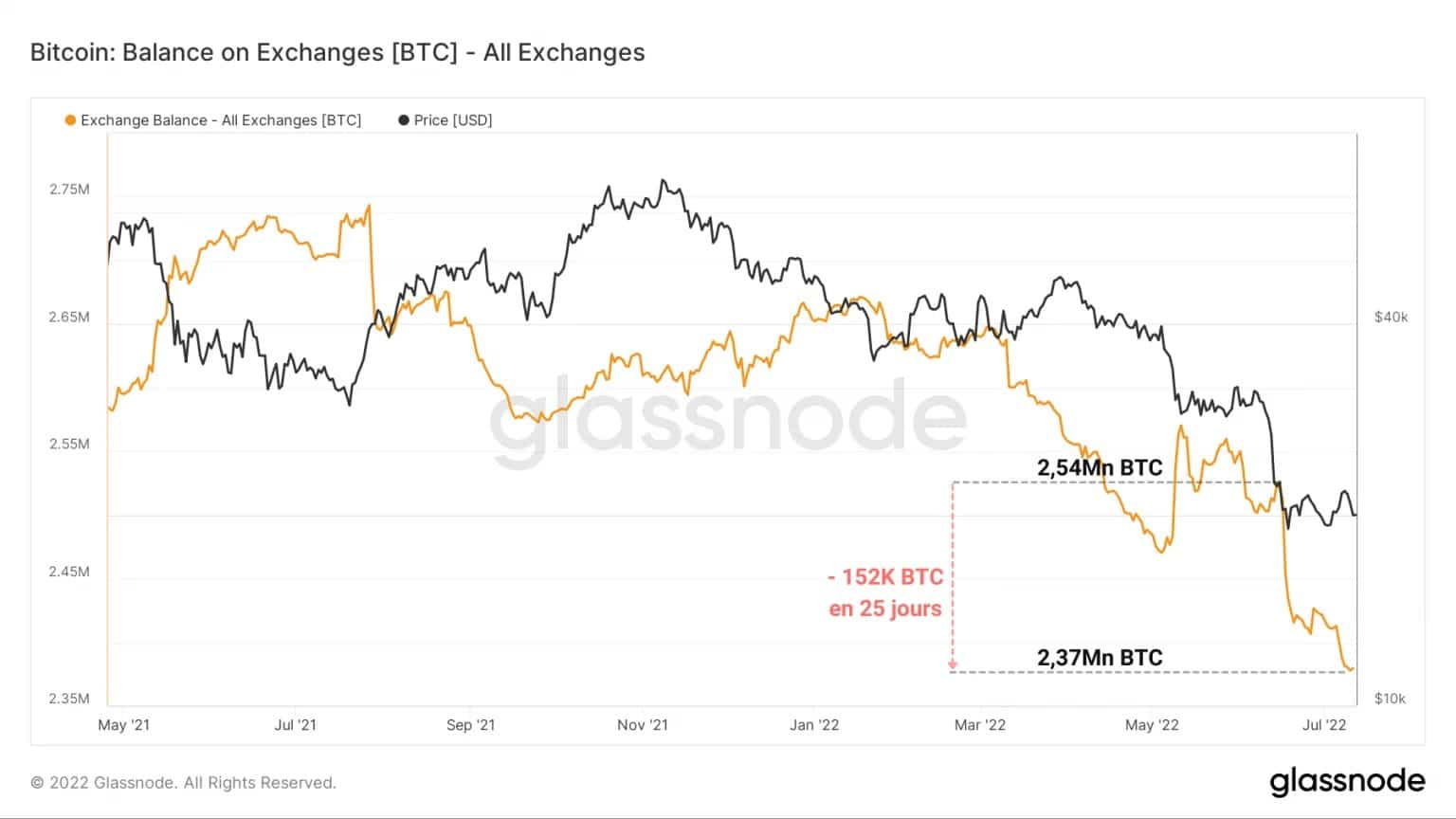

Desviación de las reservas de cambio

Una de las primeras consecuencias de esta dinámica de acumulación a gran escala es la caída en picado de las reservas de las plataformas de intercambio centralizadas.

Experimentando una caída estructural de sus depósitos desde marzo de 2020 (con la excepción de FTX y Binance), los saldos de las bolsas han visto una salida de más de 150.000 BTC en 25 días.

Se trata sencillamente de la oleada de retirada más rápida y pronunciada registrada por el mercado desde su creación.

Figura 5: Reservas de cambio

Este desvío de los intercambios es un testimonio de la creciente desconfianza de los inversores a la hora de delegar la custodia de sus criptomonedas a terceras entidades, un sentimiento legítimo dados los recientes escándalos de insolvencia de varias plataformas CeFi.

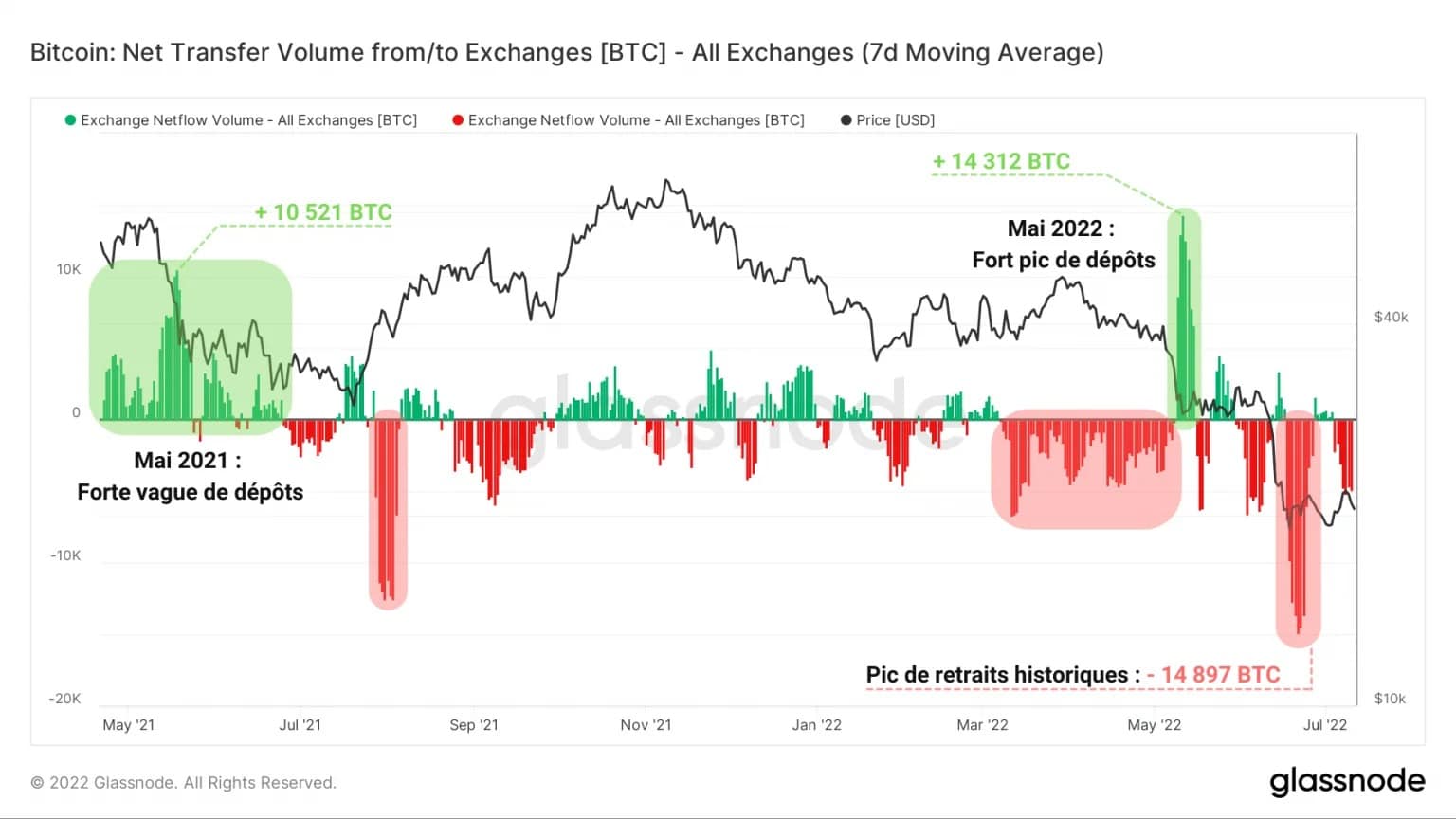

Esta oleada de retiradas es claramente visible a través de la medición de los volúmenes de entrada/salida de los intercambios.

Mientras que en mayo de 2021 se produjo una fuerte oleada de depósitos tras la Gran Migración, suplantada por un pico de entrada de 14.312 BTC tras el colapso del ecosistema Terra/LUNA, no se observa nada parecido durante el último descenso.

Figura 6: Flujo neto de reservas de cambio

De hecho, la caída que llevó a BTC a su nivel de precios actual ha provocado una dinámica inversa, con el indicador mostrando un ATH en el volumen de salida de 14.897 BTC.

Aunque no todos los depósitos equivalen a una intención de vender y no todas las retiradas equivalen a una intención de comprar, esta dinámica de salida puede asociarse a un comportamiento de compra según los datos comentados anteriormente.

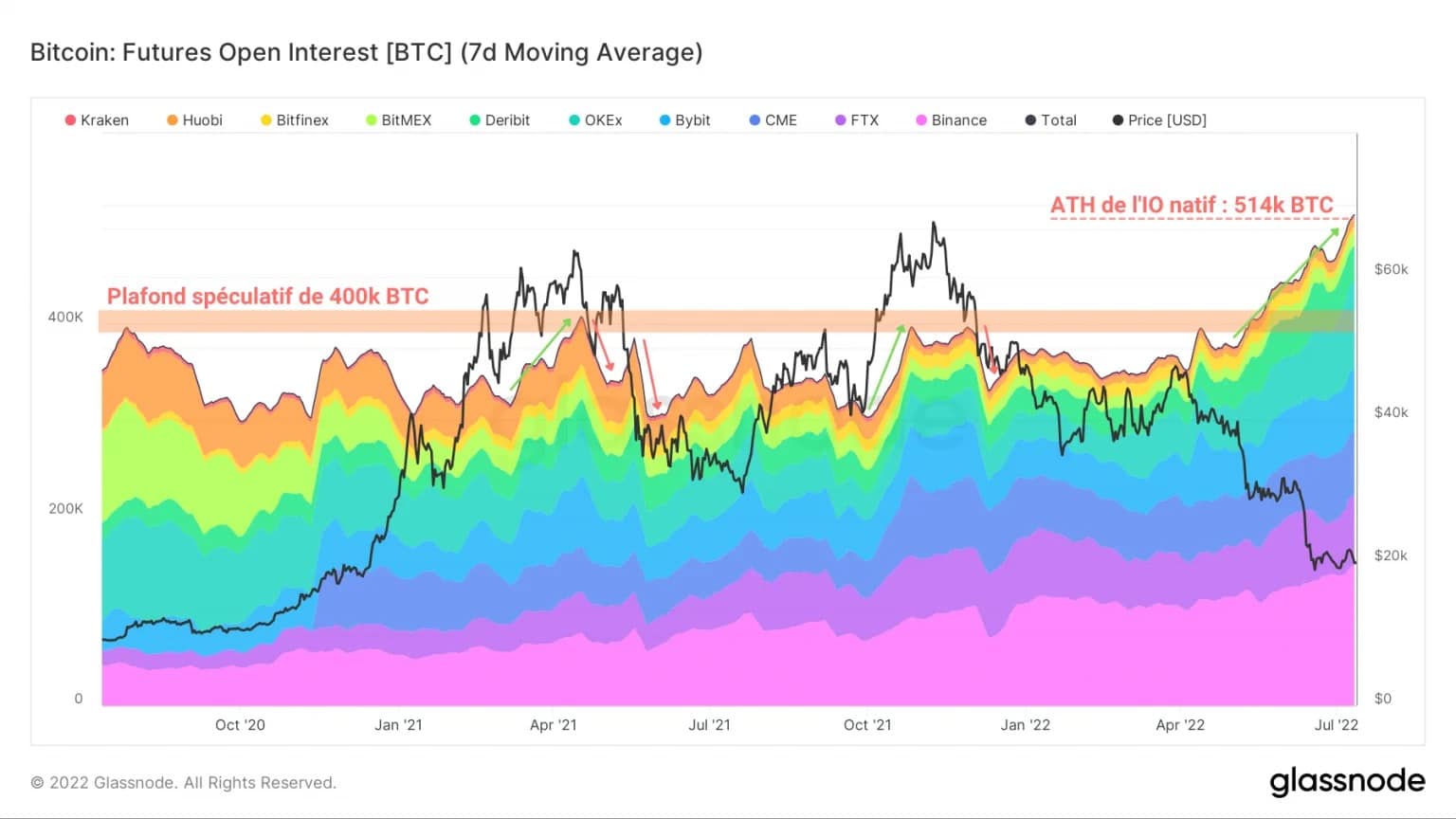

Intensificación del riesgo especulativo

En contraste con el alcance de la acumulación en los mercados al contado, los mercados de derivados del BTC han visto un resurgimiento del interés y una actividad digna de mención.

De hecho, desde la caída del precio de Terra/LUNA, el interés abierto (OI) en los contratos de futuros liquidados en BTC ha superado su techo de varios años de 400.000 BTC para alcanzar un ATH de 514.000 BTC.

Figura 7: Interés abierto de los futuros liquidados en BTC (Total)

Dado que el riesgo asociado a este tipo de contrato es especialmente alto en una tendencia bajista (ya que el valor de la garantía cae con el precio), podemos deducir los dos puntos siguientes:

- Si el mercado cae más, el riesgo de liquidar las posiciones largas en cascada es muy alto.

- Estas posiciones reflejan la confianza de algunos especuladores en que el mercado ha tocado fondo.

Un examen más detallado de la evolución del interés abierto (OI) de los contratos de futuros liquidados en BTC de las diferentes plataformas que componen el agregado presentado anteriormente revela un hecho destacado:

Desde principios de año, OKex ha visto un fuerte crecimiento en su OI en BTC, pasando de 28.200 BTC a 92.900 BTC en siete meses.

Figura 8: Interés abierto de los contratos de futuros liquidados en BTC (OKex)

Este aumento de más del 300% parece ser uno de los principales impulsores del aumento general de OI mencionado anteriormente.

Con ello, la plataforma con sede en Hong Kong supera ahora a FTX y se convierte en la segunda mayor OI de BTC, después de Binance.

Tras dos subidas consecutivas, el dominio de OKex en el mercado de futuros del BTC ha pasado del 7,2% al 18,1% desde enero de 2022.

Parece que los especuladores se decantan por la plataforma, sobre todo para este tipo específico de contrato, posiblemente porque el rendimiento anualizado de los contratos de futuros de OKex es ahora el mejor del mercado (2,2%).

En los mercados de derivados, todo es cuestión de rendimiento, y OKex parece una opción decente en el entorno actual.

Resumen de este análisis en cadena

En resumen, los datos de esta semana indican que hay una fuerte demanda en los mercados al contado y de derivados.

El precio del BTC, muy infravalorado, está atrayendo a muchas entidades que se dedican a la acumulación feroz, comprando varias decenas de miles de BTC por semana.

Esta dinámica de acumulación va acompañada de una nueva caída de las reservas de divisas, con salidas récord de más de 150.000 BTC en los últimos 25 días.

Los mercados de derivados del BTC, por su parte, han experimentado una importante recuperación, y el interés abierto (OI) en los futuros liquidados en BTC ha alcanzado un nuevo máximo.

OKex parece ser uno de los principales impulsores de este impulso, ya que su OI ha pasado de 28.200 BTC a 92.900 BTC en siete meses.

El riesgo especulativo sigue creciendo, lo que plantea la posibilidad de una nueva ola de liquidaciones en cascada en caso de alta volatilidad.

Fuentes – Figuras 2 a 8: Glassnode