te laag geprijsd voor spot en derivatenmarkten? On-chain analyse van Bitcoin (BTC)")

Door de marktkansen tonen deelnemers belangstelling voor de spot- en derivatenmarkten. Grootschalige accumulatie zuigt de reserves van de beurzen leeg, terwijl de derivatenmarkten, aangevoerd door OKex, een heropleving van de belangstelling kennen, waardoor de kans op een grote liquidatie toeneemt.

Bitcoin wiebelt zonder richting

Bitcoin (BTC) prijs zakt tussen $21.5k en $19k, herinnerend aan de stilte die optrad na de Terra/LUNA ecosysteem ineenstorting tussen mei en juni.

Na de recente historisch lage winstgevendheidsniveaus signaleert de markt aantrekkelijke investeringsmogelijkheden.

Dit fenomeen zorgt ervoor dat deelnemers hun interesse tonen door BTC te accumuleren op de spotmarkten en uitzinnig te speculeren op de prijs ervan op de derivatenmarkten.

Figuur 1: Dagelijkse BTC prijs

Deze week zullen we evalueren…

- de omvang van de vraag op de spotmarkten;

- de toename van speculatieve risico’s op de derivatenmarkten;

- de groeiende dominantie van OKex op de futures markt.

Stevige vraag ondanks moeilijke omstandigheden

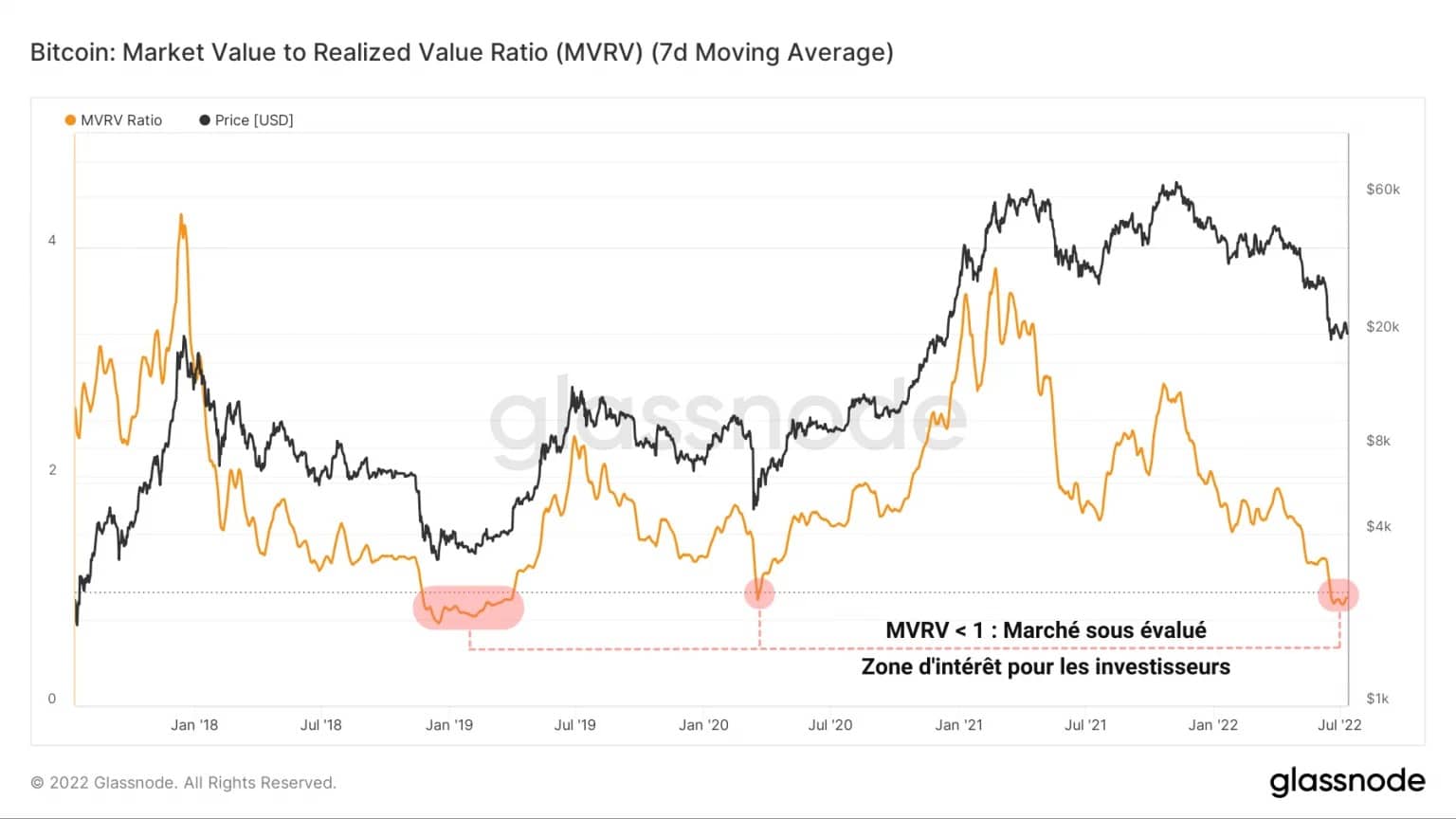

Voor de vijfde keer in zijn geschiedenis geeft de MVRV-ratio aan dat de Bitcoin-markt zich in een staat van algehele onderwaardering bevindt.

Deze metriek, berekend als de verhouding tussen de spotprijs en de gerealiseerde prijs, registreert positieve waarden wanneer de BTC-prijs boven de totale kostenbasis van de op het netwerk circulerende munten ligt.

Omgekeerd wordt de MVRV tijdens een uitgesproken neergang negatief, wat wijst op een niet te verwaarlozen verlies aan winstgevendheid voor de markt als geheel.

Figuur 2: MVRV verhouding

Dit gebied, waar de BTC-prijs sterk ondergewaardeerd is, is een zeer aantrekkelijk investeringsgebied voor entiteiten die op zoek zijn naar langetermijnsparen tegen een korting.

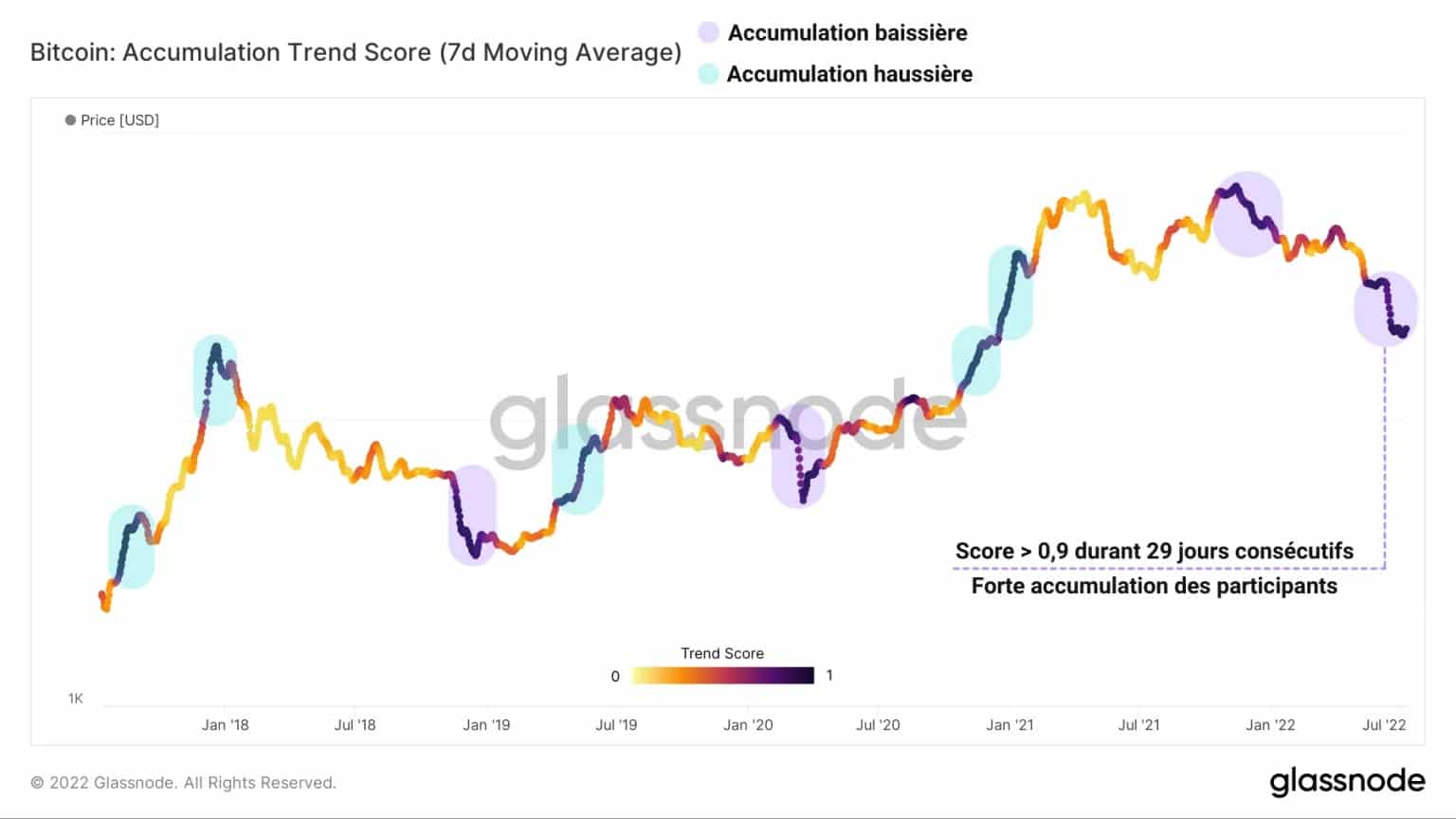

De marktdeelnemers hebben met verve gereageerd op deze gelegenheid en hebben het accumulatiemomentum dat sinds 13 mei, na de ineenstorting van het Terra/LUNA-ecosysteem, aan de gang was, geïntensiveerd

Figuur 3: Accumulatietrendscore

Met een score van meer dan 0,9 (sterke accumulatie) gedurende 29 opeenvolgende dagen, ondersteunt de Accumulation Trend Score de stelling dat beleggers momenteel sterke koopdruk uitoefenen op de spotmarkten.

De omvang van zo’n gebeurtenis doet denken aan de twee meest uitgesproken bearish accumulatiefasen van de afgelopen vijf jaar:

- de laatste bearmarkt capitulatie van 2018 – 2019

- de crash veroorzaakt door de COVID-19 zwarte zwaan in maart 2020.

Door de evolutie van het aanbod van minder dan 155 dagen oud in de tijd te bestuderen, kunnen wij inzicht krijgen in het koop-/verkoopgedrag van beleggers op korte termijn.

Wat opvalt in de onderstaande grafiek is het opmerkelijke verschil in het gedrag van dit cohort van munten in vergelijking met de laatste grote neerwaartse gebeurtenis, die 14 maanden geleden werd geregistreerd.

Figuur 4: Aanbod in handen van kortetermijnbeleggers

Toen de prijs met 50% daalde en Chinese mijnwerkers hun activiteiten verplaatsten naar Kazachstan of de VS, resulteerde de lage overtuiging van houders van deze jonge munten in een verdeling van meer dan twee miljoen BTC van mei tot november 2021.

Ondanks een verslechterende macro-economische en sociale context is het kortetermijnaanbod de afgelopen maanden met meer dan 400.000 BTC gegroeid, wat wijst op een gecoördineerde accumulatiedynamiek.

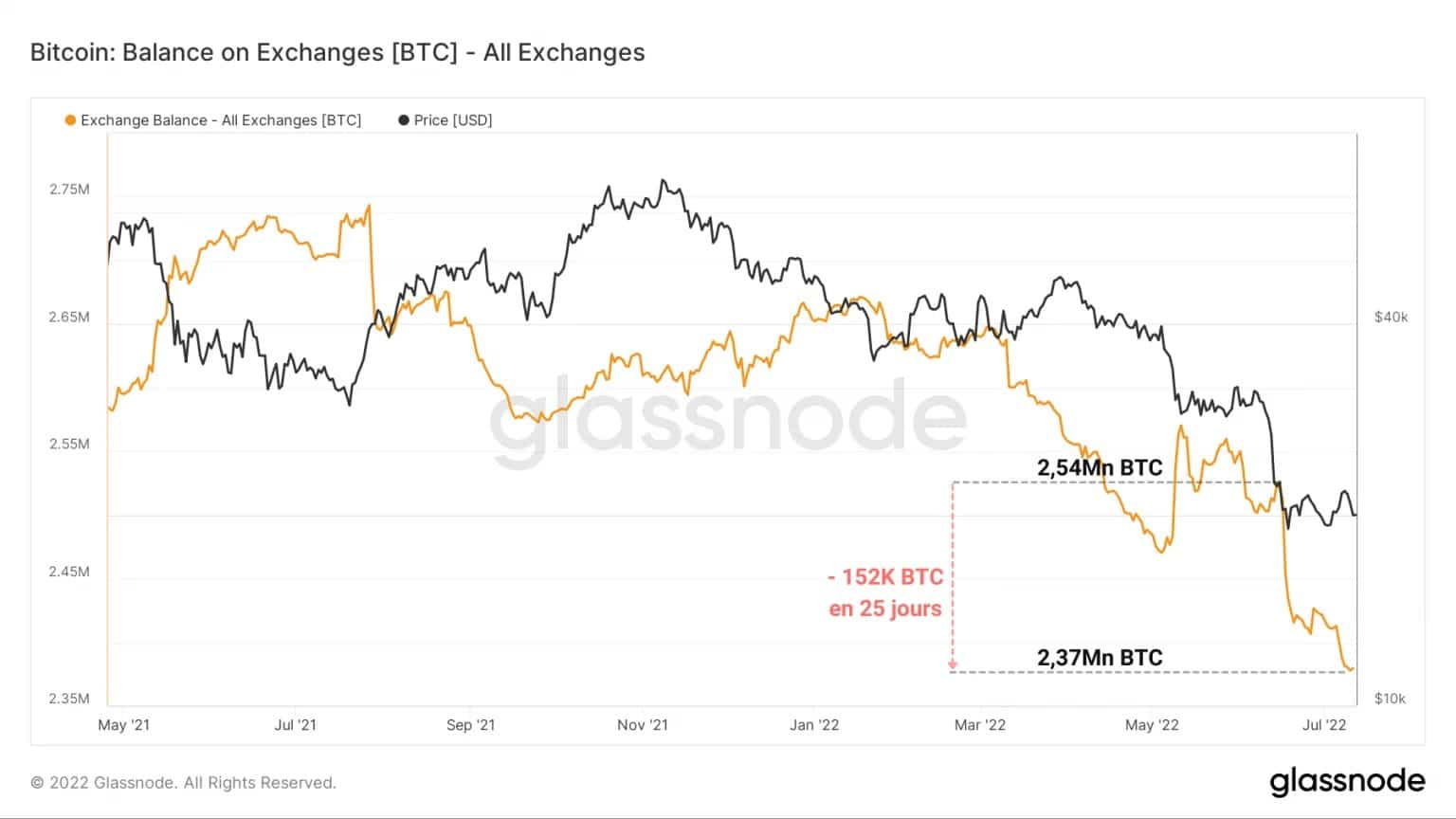

Overheveling van deviezenreserves

Een van de eerste gevolgen van deze grootschalige accumulatiedynamiek is het kelderen van de reserves van de gecentraliseerde uitwisselingsplatforms.

Door een structurele daling van hun deposito’s sinds maart 2020 (met uitzondering van FTX en Binance), hebben de beurzen een uitstroom van meer dan 150.000 BTC in 25 dagen gezien.

Dit is eenvoudigweg de snelste en meest uitgesproken golf van terugtrekking die de markt sinds haar ontstaan heeft geregistreerd.

Figuur 5: Wisselreserves

Dit wegsluizen van exchanges is een bewijs van het groeiende wantrouwen van beleggers om de bewaring van hun crypto’s te delegeren aan entiteiten van derden, een legitiem sentiment gezien de recente insolventieschandalen van verschillende CeFi-platforms.

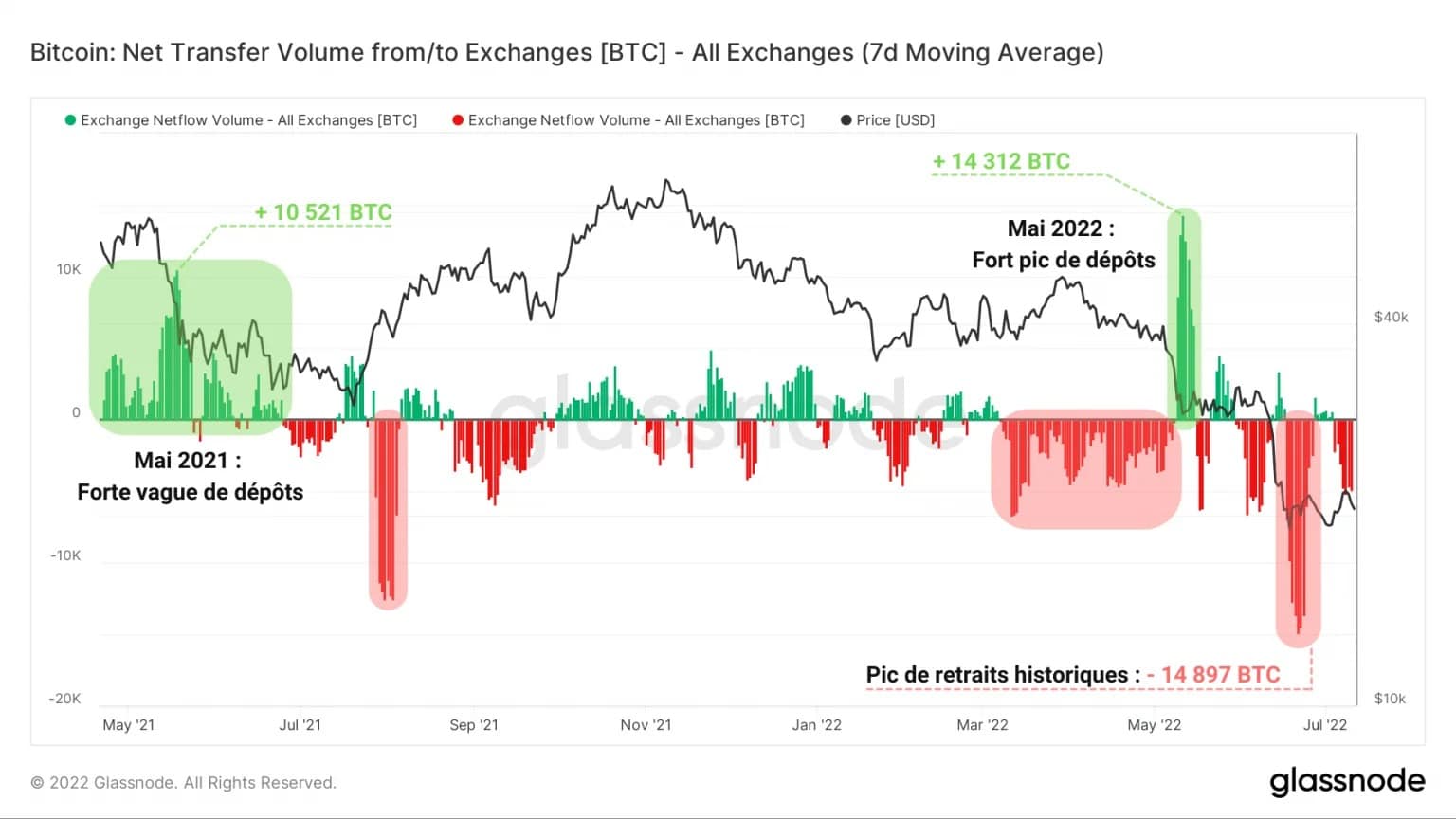

Deze golf van onttrekkingen is duidelijk zichtbaar via de meting van de volumes van de wisselinstroom en -uitstroom.

Terwijl mei 2021 een sterke golf van stortingen zag na de Grote Migratie, verdrongen door een inkomende piek van 14.312 BTC na de ineenstorting van het Terra/LUNA ecosysteem, is er niets van dien aard waarneembaar tijdens de laatste neergang.

Figuur 6: Nettostroom van deviezenreserves

Inderdaad, de val die BTC tot zijn huidige prijsniveau bracht, heeft een omgekeerde dynamiek veroorzaakt, waarbij de indicator een ATH in uitstroomvolume van 14.897 BTC laat zien.

Hoewel niet elke storting gelijkstaat aan een intentie om te verkopen en niet elke opname gelijkstaat aan een intentie om te kopen, kan deze uitstroomdynamiek op basis van de hierboven besproken gegevens in verband worden gebracht met koopgedrag.

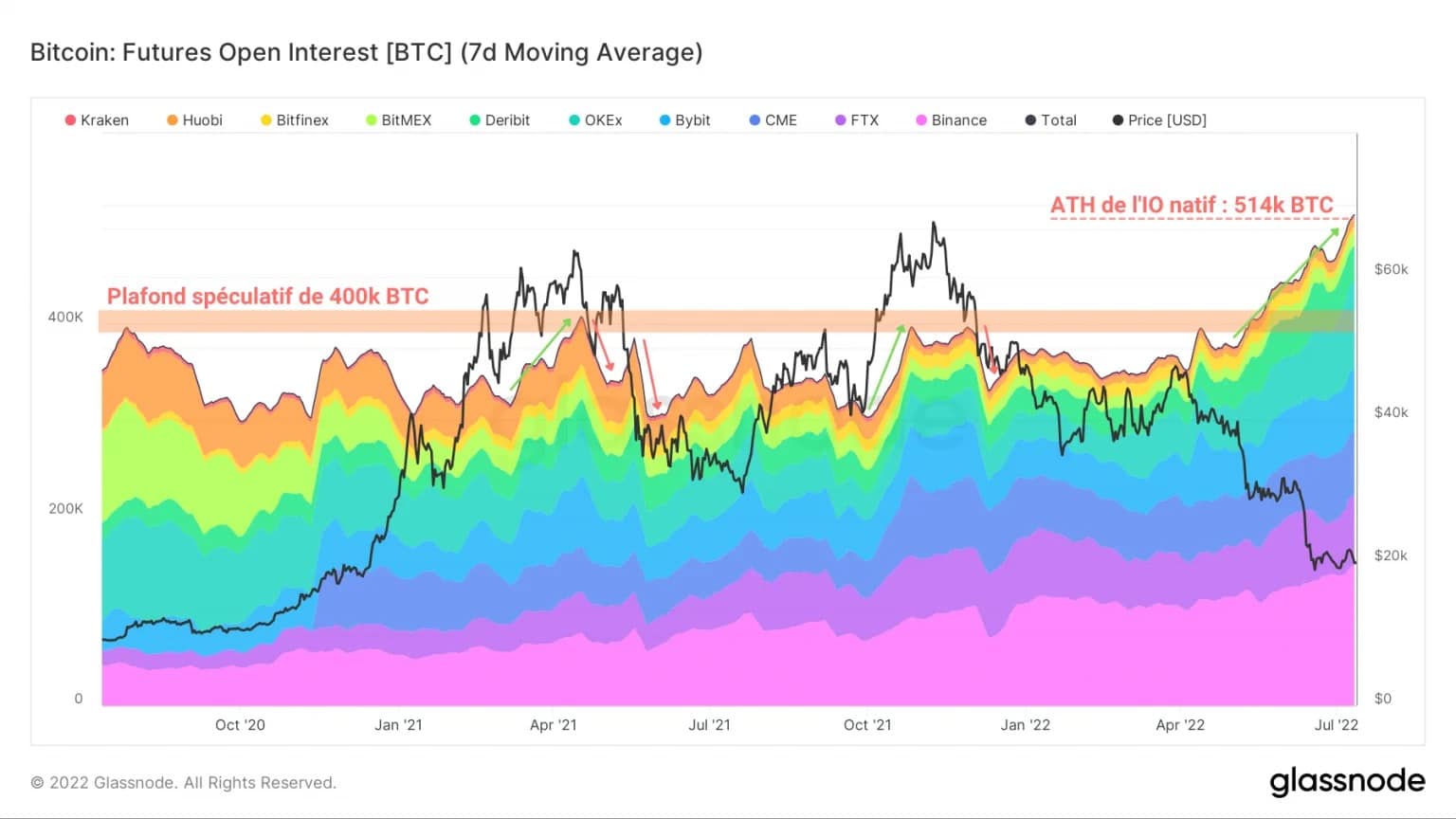

Intensivering van speculatief risico

In tegenstelling tot de omvang van de opbouw op de spotmarkten, hebben de BTC-derivatenmarkten een heropleving van interesse en activiteit gezien die het vermelden waard is.

Inderdaad, sinds de prijsdaling van Terra/LUNA is de Open Interest (OI) in BTC-afgewikkelde futurescontracten door zijn meerjarige plafond van 400.000 BTC gebroken om een ATH van 514.000 BTC te bereiken.

Figuur 7: BTC-futures open rente (totaal)

Aangezien het risico van dit soort contracten bijzonder groot is in een neerwaartse trend (aangezien de waarde van het onderpand daalt met de prijs), kunnen we de volgende twee punten afleiden:

- Als de markt verder daalt, is het risico van liquidatie van long posities in cascades zeer groot.

Dergelijke posities weerspiegelen het vertrouwen van sommige speculanten dat de bodem van de markt mogelijk is bereikt.

Een nadere blik op de evolutie van de open interest (OI) van de BTC-afgewikkelde termijncontracten van de verschillende platformen die samen het hierboven gepresenteerde aggregaat vormen, onthult een saillant feit:

Sinds het begin van het jaar heeft OKex een sterke groei gezien in zijn OI in BTC, gaande van 28.200 BTC naar 92.900 BTC in zeven maanden.

Figuur 8: Open rente van futures-contracten verrekend in BTC (OKex)

Deze stijging met meer dan 300% lijkt een van de belangrijkste drijfveren te zijn van de hierboven vermelde algemene OI-stijging.

Daarmee overtreft het in Hong Kong gevestigde platform nu FTX om de op één na hoogste BTC OI te worden, na Binance.

Na twee opeenvolgende stijgingen is het overwicht van OKex op de BTC futures markt sinds januari 2022 gestegen van 7,2% naar 18,1%.

Het lijkt erop dat speculanten de voorkeur geven aan het platform, vooral voor dit specifieke type contract, aannemelijk omdat het rendement op jaarbasis van OKex op termijncontracten nu het beste op de markt is (2,2%).

Op de derivatenmarkten draait alles om rendement, en OKex lijkt een goede keuze in de huidige omgeving.

Samenvatting van deze ketenanalyse

Kortom, de gegevens van deze week wijzen op een sterke vraag op de spotmarkt en de derivatenmarkt.

De sterk ondergewaardeerde BTC-prijs trekt veel entiteiten aan die zich bezighouden met felle accumulatie, waarbij ze enkele tienduizenden BTC per week kopen.

Deze accumulatiedynamiek gaat gepaard met een verdere daling van de deviezenreserves, met een recorduitstroom van meer dan 150.000 BTC in de afgelopen 25 dagen.

De BTC derivaten markten, ondertussen, hebben een groot herstel gezien, met open interest (OI) in BTC-settled futures die een nieuwe ATH hebben bereikt.

OKex lijkt een belangrijke aanjager te zijn van dit momentum, met zijn OI die in zeven maanden tijd steeg van 28.200 BTC naar 92.900 BTC.

Het speculatieve risico blijft toenemen, waardoor de kans bestaat op een nieuwe golf van cascade-liquidaties in geval van hoge volatiliteit.

Bronnen – Afbeeldingen 2 tot en met 8: Glassnode