subvalorizado para mercados à vista e derivados? Análise em cadeia do Bitcoin (BTC)")

As oportunidades de mercado estão a levar os participantes a manifestar interesse nos mercados à vista e de derivados. A acumulação em grande escala está a drenar as reservas das bolsas, enquanto os mercados de derivados, liderados pela OKex, estão a sofrer um ressurgimento de interesse, aumentando a probabilidade de um grande evento de liquidação.

Bitcoin abana sem direcção

Bitcoin (BTC) preços laterais entre $21,5k e $19k, recordando a pausa que ocorreu após o colapso do ecossistema Terra/LUNA entre Maio e Junho.

Na sequência dos recentes níveis de rentabilidade historicamente baixos, o mercado está a sinalizar oportunidades de investimento atractivas.

Este fenómeno está a fazer com que os participantes expressem o seu interesse, acumulando BTC nos mercados à vista e especulando sobre o seu preço de uma forma frenética nos mercados de derivados.

Figura 1: Preço BTC diário

Esta semana estaremos avaliando:

- a extensão da procura nos mercados spot;

- o aumento do risco especulativo nos mercados de derivados;

- o crescente domínio da OKex no mercado de futuros.

Exigência forte apesar de um ambiente difícil

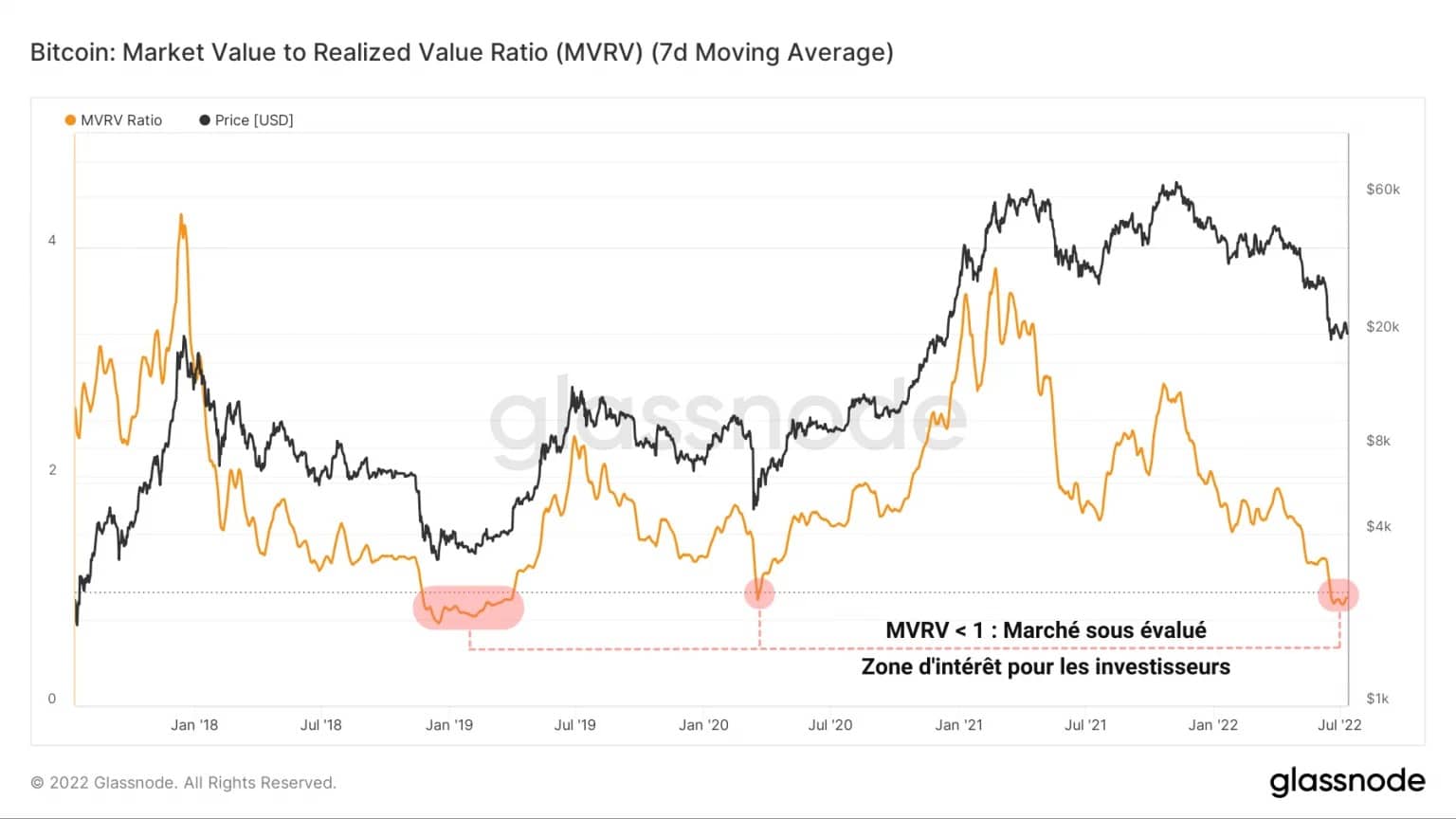

Pela 5ª vez na sua história, a relação MVRV indica que o mercado de Bitcoin está num estado de subavaliação global.

Esta métrica, calculada como a relação entre o preço à vista e o preço realizado, regista valores positivos quando o preço BTC está acima da base do custo agregado das moedas que circulam na rede.

Inversamente, durante as fases de declínio acentuado, o MVRV torna-se negativo, indicando uma perda não negligenciável de rentabilidade para o mercado como um todo.

Figura 2: rácio MVRV

Esta área, onde o preço BTC é altamente subvalorizado, é um território de investimento muito atractivo para entidades que procuram construir poupanças a longo prazo com desconto.

Reagindo à oportunidade com fervor, os participantes no mercado intensificaram a dinâmica de acumulação em curso desde 13 de Maio, após o colapso do ecossistema Terra/LUNA.

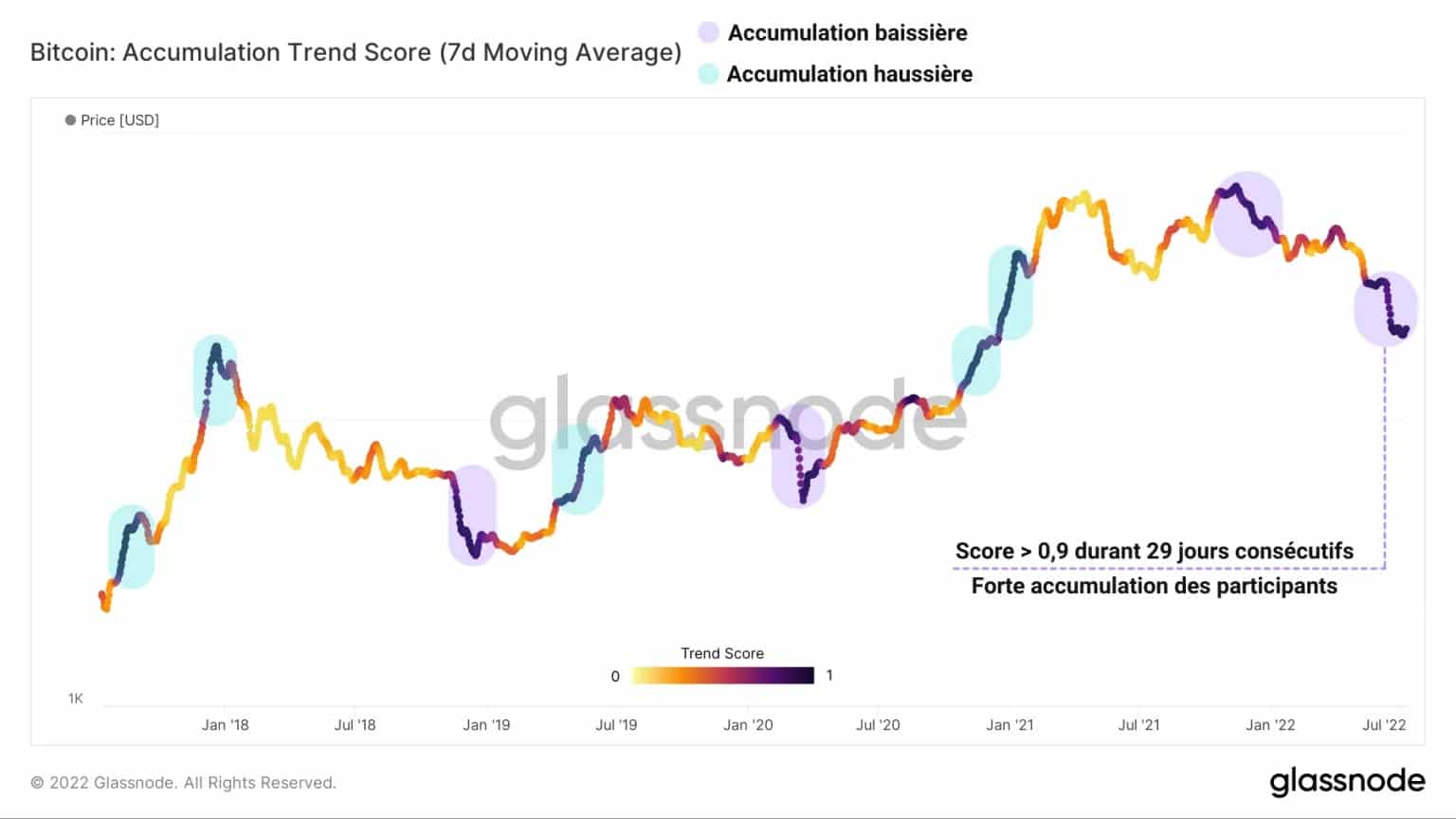

Figura 3: Pontuação da tendência de acumulação

Recording a score above 0.9 (strong accumulation) for 29 consecutive days, the Accumulation Trend Score supports the thesis that investors are currently exercendo strong buying pressure on spot markets.

A magnitude de tal evento faz lembrar as duas fases de acumulação em baixa mais pronunciadas dos últimos cinco anos:

- a capitulação final do mercado de ursos de 2018 – 2019

- o acidente causado pelo cisne negro COVID-19 em Março de 2020.

Ao estudar a evolução da quantidade de fornecimento com menos de 155 dias de idade ao longo do tempo, podemos obter uma visão do comportamento de compra/venda dos investidores a curto prazo.

O que se destaca no gráfico abaixo é a notável diferença no comportamento desta coorte de moedas em comparação com o último grande acontecimento negativo, registado há 14 meses atrás.

Figura 4: Fornecimento mantido por investidores de curto prazo

Como o preço caiu 50% e os mineiros chineses deslocaram as suas operações para o Cazaquistão ou os EUA, a baixa convicção dos detentores destas jovens moedas resultou numa distribuição de mais de dois milhões de BTC de Maio a Novembro de 2021.

No entanto, apesar de um contexto macroeconómico e social em deterioração, a oferta a curto prazo cresceu mais de 400.000 BTC nos últimos meses, demonstrando uma dinâmica de acumulação coordenada.

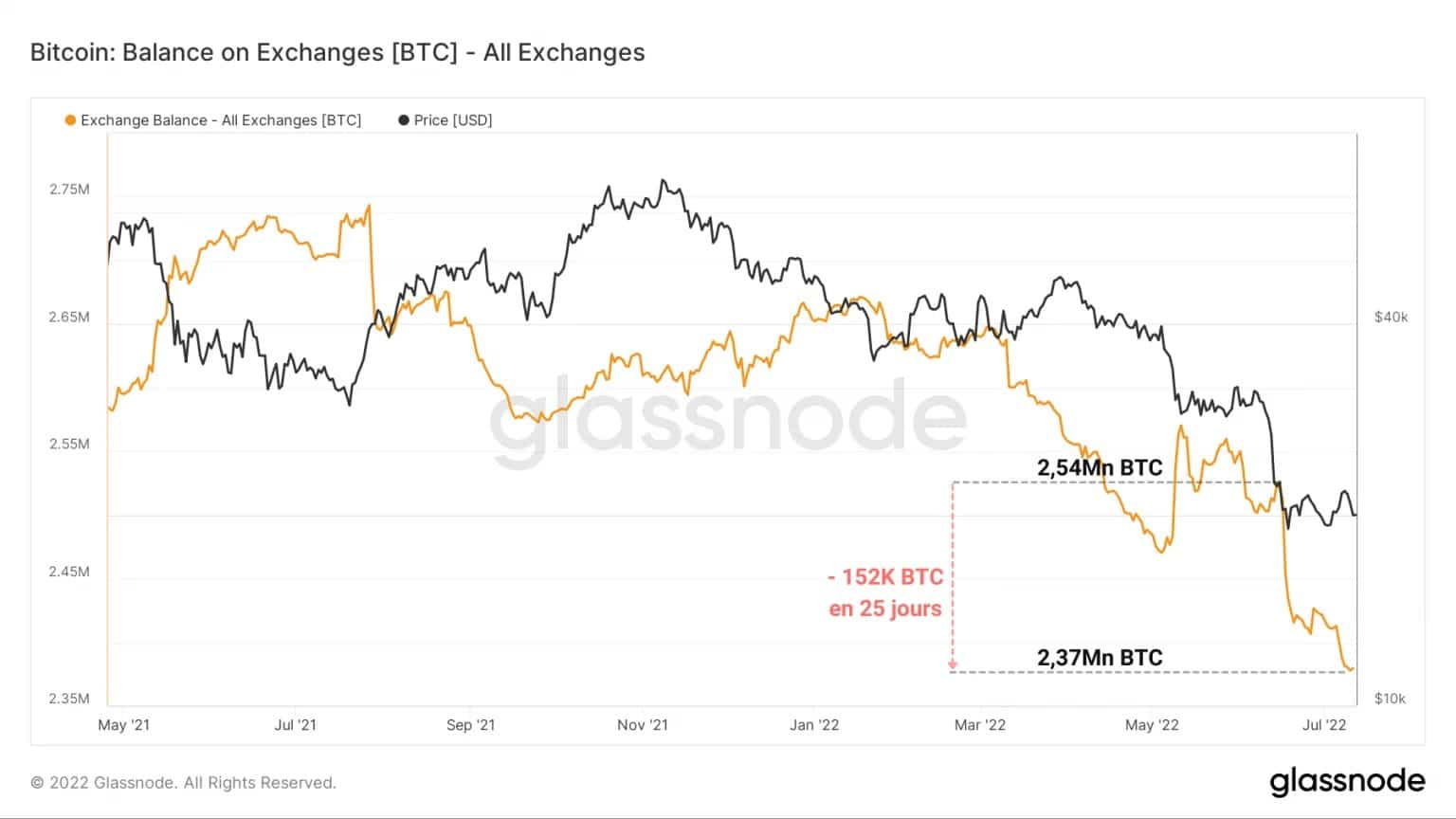

Sifonagem de reservas de câmbio

Uma das primeiras consequências desta dinâmica de acumulação em grande escala é a queda das reservas das plataformas de troca centralizadas.

Ao registarem uma queda estrutural nos seus depósitos desde Março de 2020 (com excepção do FTX e do Binance), os saldos das bolsas registaram uma saída de mais de 150.000 BTC em 25 dias.

Esta é simplesmente a mais rápida e mais pronunciada onda de retirada registada pelo mercado desde o seu início.

Figura 5: Reservas de troca

Este desvio das trocas é uma prova da crescente desconfiança dos investidores em delegar a custódia das suas criptos a entidades terceiras, um sentimento legítimo dado os recentes escândalos de insolvência de várias plataformas CeFi.

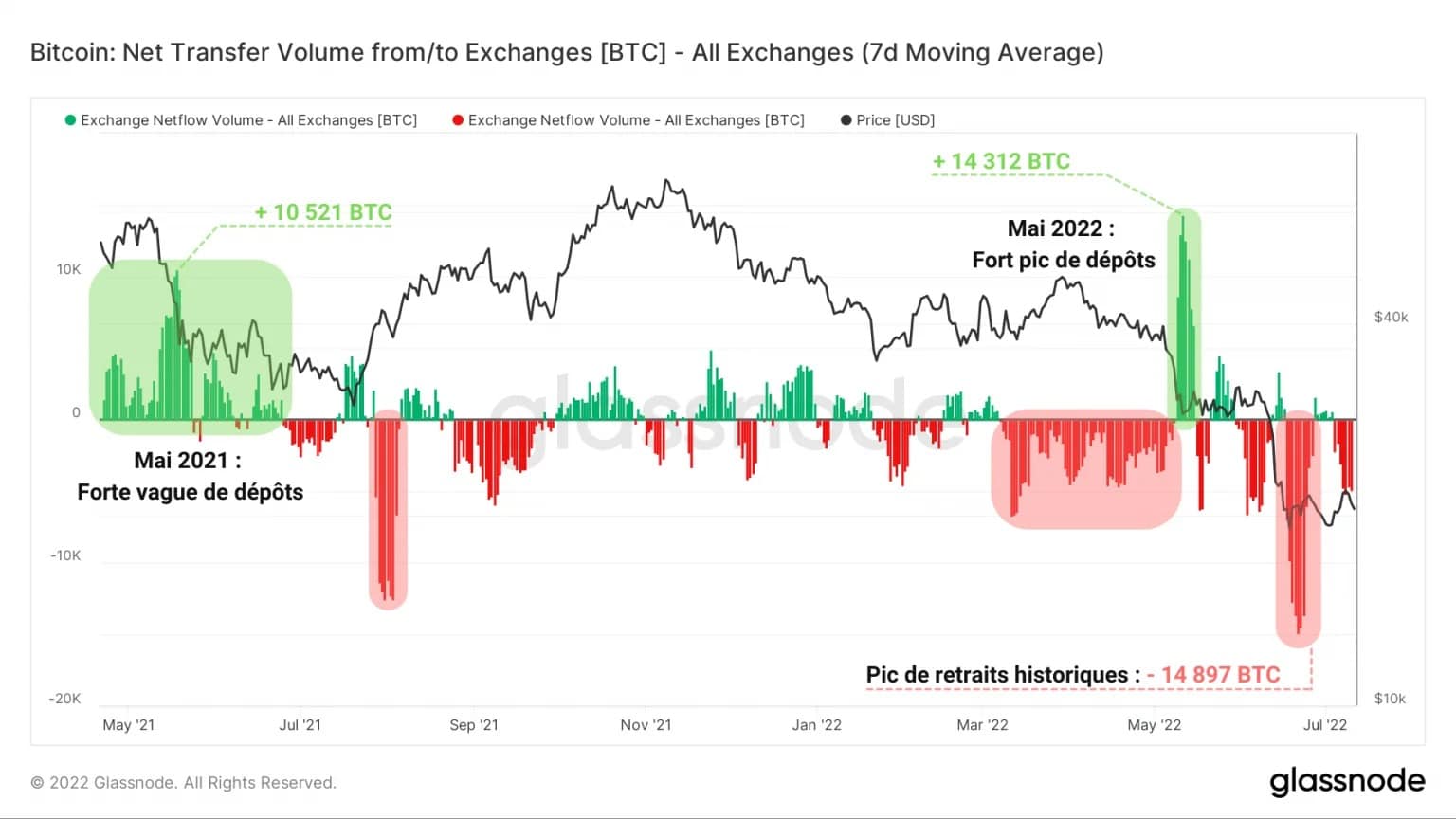

Esta onda de retiradas é claramente visível através da medição dos volumes de entrada/saída de câmbios.

Enquanto em Maio de 2021 se assistiu a uma forte onda de depósitos após a Grande Migração, suplantada por um pico de entrada de 14.312 BTC após o colapso do ecossistema Terra/LUNA, nada do género é observável durante a última descida.

Figura 6: Fluxo líquido de reservas de câmbio

De facto, a queda que levou o BTC ao seu nível de preços actual provocou uma dinâmica inversa, com o indicador a mostrar um ATH em volume de saída de 14.897 BTC.

Embora nem todos os depósitos sejam iguais a uma intenção de venda e nem todos os levantamentos são iguais a uma intenção de compra, esta dinâmica de saída pode ser associada ao comportamento de compra com base nos dados discutidos acima.

Intensificação do risco especulativo

Em contraste com a extensão da acumulação nos mercados à vista, os mercados de derivados BTC assistiram a um ressurgimento de interesse e actividade digna de nota.

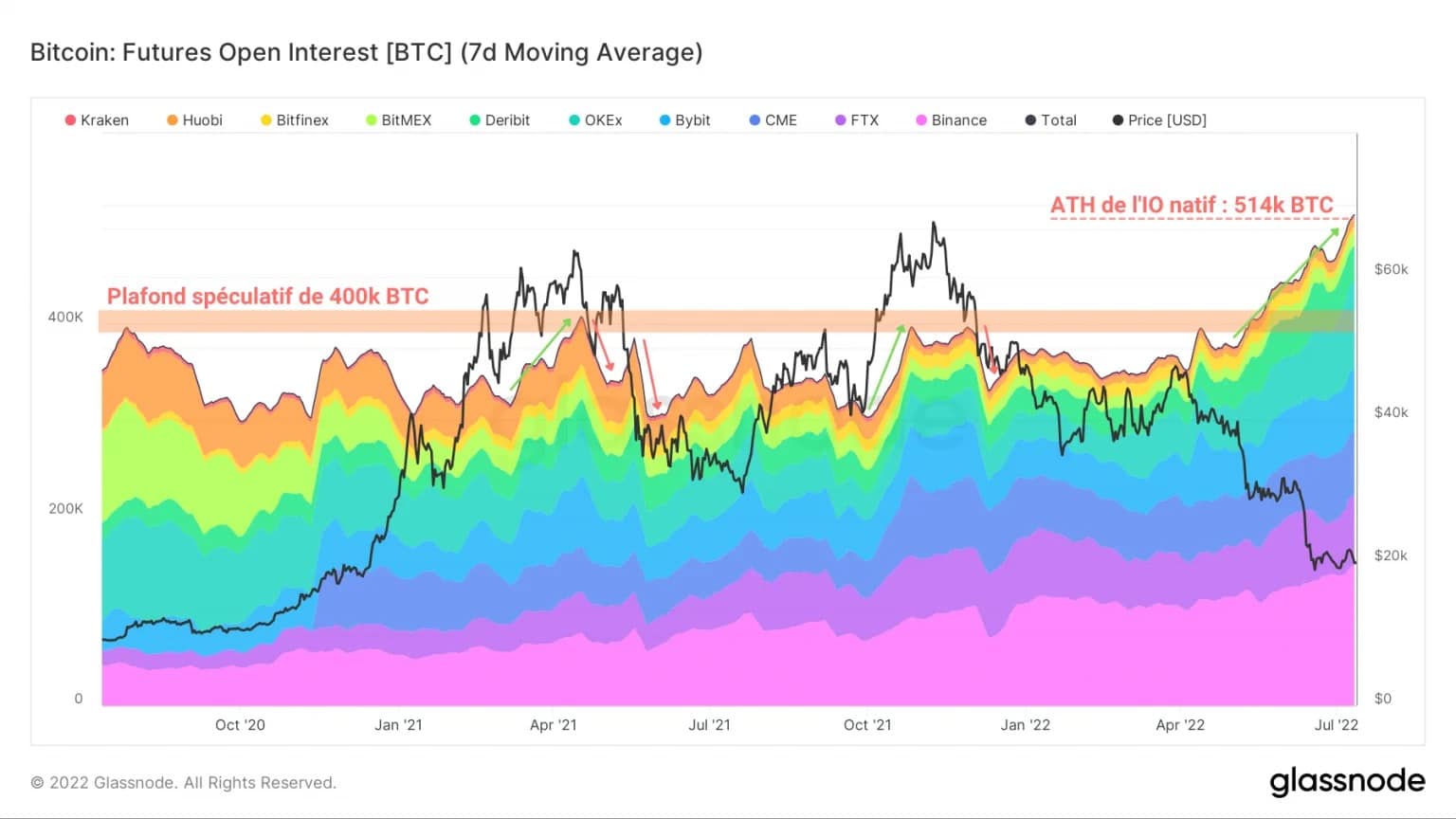

De facto, desde a queda dos preços Terra/LUNA, o Open Interest (OI) nos contratos de futuros liquidados em BTC ultrapassou o seu limite máximo plurianual de 400.000 BTC para atingir um ATH de 514.000 BTC.

Figura 7: Futuros liquidados pelo BTC com juros abertos (Total)

Dado que o risco associado a este tipo de contrato é particularmente elevado numa tendência de baixa (uma vez que o valor da garantia cai com o preço), podemos inferir os dois pontos seguintes:

- Se o mercado cair mais, o risco de liquidar posições longas em cascatas é muito elevado.

- Tantas posições reflectem a confiança de alguns especuladores de que o fundo do mercado foi potencialmente atingido.

Um olhar mais atento sobre a evolução do interesse aberto (OI) dos contratos de futuros liquidados pelo BTC das diferentes plataformas que compõem o agregado apresentado acima revela um facto saliente:

Desde o início do ano, a OKex registou um forte crescimento da sua OI em BTC, passando de 28,200 BTC para 92,900 BTC em sete meses.

Figura 8: Interesse aberto de contratos de futuros celebrados em BTC (OKex)

Este aumento de 300% ou mais parece ser um dos principais motores do aumento global da OI acima mencionado.

Ao fazê-lo, a plataforma baseada em Hong Kong ultrapassa agora a FTX para se tornar a segunda maior BTC OI, depois da Binance.

Após dois aumentos consecutivos, o domínio da OKex no mercado de futuros do BTC subiu de 7,2% para 18,1% desde Janeiro de 2022.

Parece que os especuladores favorecem a plataforma, especialmente para este tipo específico de contrato, plausivelmente porque o rendimento anualizado da OKex em contratos de futuros é agora o melhor do mercado (2,2%).

Nos mercados de derivados, é tudo uma questão de rendimento, e OKex parece uma escolha decente no ambiente actual.

Resumo desta análise da cadeia

Em suma, os dados desta semana indicam que há uma forte procura nos mercados à vista e de derivados.

O preço altamente subvalorizado do BTC está a atrair muitas entidades que estão envolvidas numa acumulação feroz, comprando várias dezenas de milhares de BTC por semana.

Esta dinâmica de acumulação é acompanhada por uma nova queda nas reservas de troca, com saídas recorde de mais de 150.000 BTC nos últimos 25 dias.

Os mercados de derivados BTC, entretanto, viram uma grande recuperação, com interesse aberto (OI) em futuros liquidados em BTC, atingindo um novo ATH.

A OKex parece ser um factor-chave deste impulso, com o seu IOT a subir de 28.200 BTC para 92.900 BTC em sete meses.

O risco especulativo continua a crescer, levantando a possibilidade de uma nova onda de liquidações em cascata em caso de alta volatilidade.

Fontes – Figuras 2 a 8: Glassnode