、スポットとデリバティブ市場の価格が低い?ビットコイン(BTC)のオンチェーン分析")

市場機会を背景に、参加者はスポット市場やデリバティブ市場に関心を示しています。大規模な集積により取引所の準備金が流出する一方、OKexに代表されるデリバティブ市場は再び関心を集めており、大規模な清算イベントが発生する可能性が高まっている

。

ビットコインは方向性なくふらふら

。

ビットコイン(BTC)価格は21.5kドルから19kドルの間で横ばい、5月から6月のTerra/LUNAエコシステム崩壊後の小康状態を想起させる。

最近の歴史的な低収益水準に続き、市場は魅力的な投資機会を示唆しています。

この現象により、参加者はスポット市場でBTCを蓄積し、デリバティブ市場でその価格に熱狂的に投機することで関心を示しているのです

。

図1:日次BTC価格

今週は

を評価します。

- は、スポット市場での需要の大きさを表しています。

- デリバティブ市場における投機的リスクの増大。

- 先物市場におけるOKEXの支配が強まっていること。

。

厳しい環境下でも強い需要

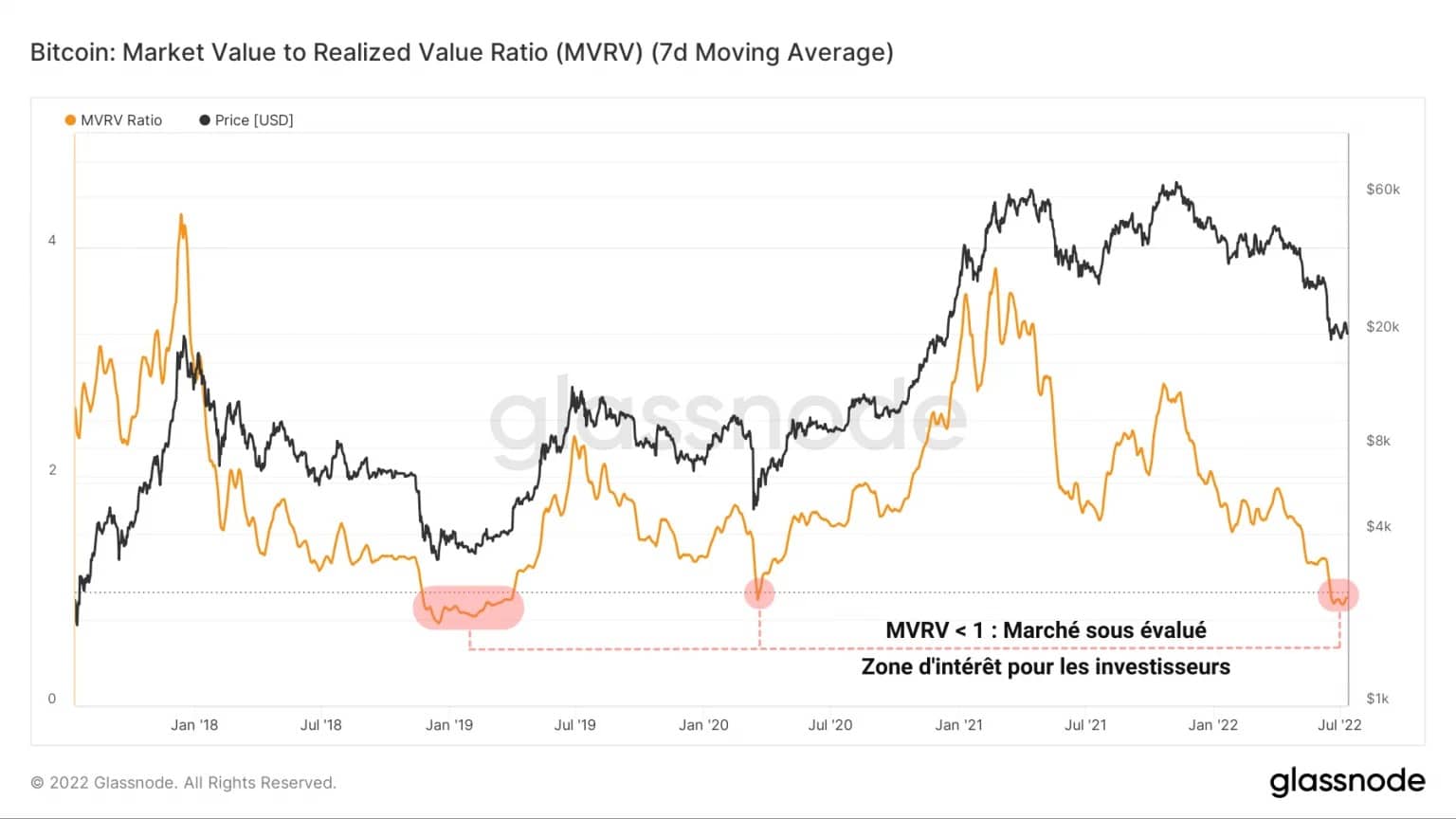

史上5回目のMVRVレシオは、ビットコイン市場が全体的に過小評価されている状態であることを示唆しています。

この指標は、スポット価格と実現価格の比率として計算され、BTC価格がネットワーク上で流通するコインの総コストベースを上回った場合に正の値を記録する。

逆に、景気後退が顕著な場合には、MVRVはマイナスとなり、市場全体の収益性が無視できないほど低下することがわかる

。

図2:MVRV比

BTC価格が非常に割安なこのエリアは、割安な長期貯蓄を構築したい主体にとって、非常に魅力的な投資領域となります。

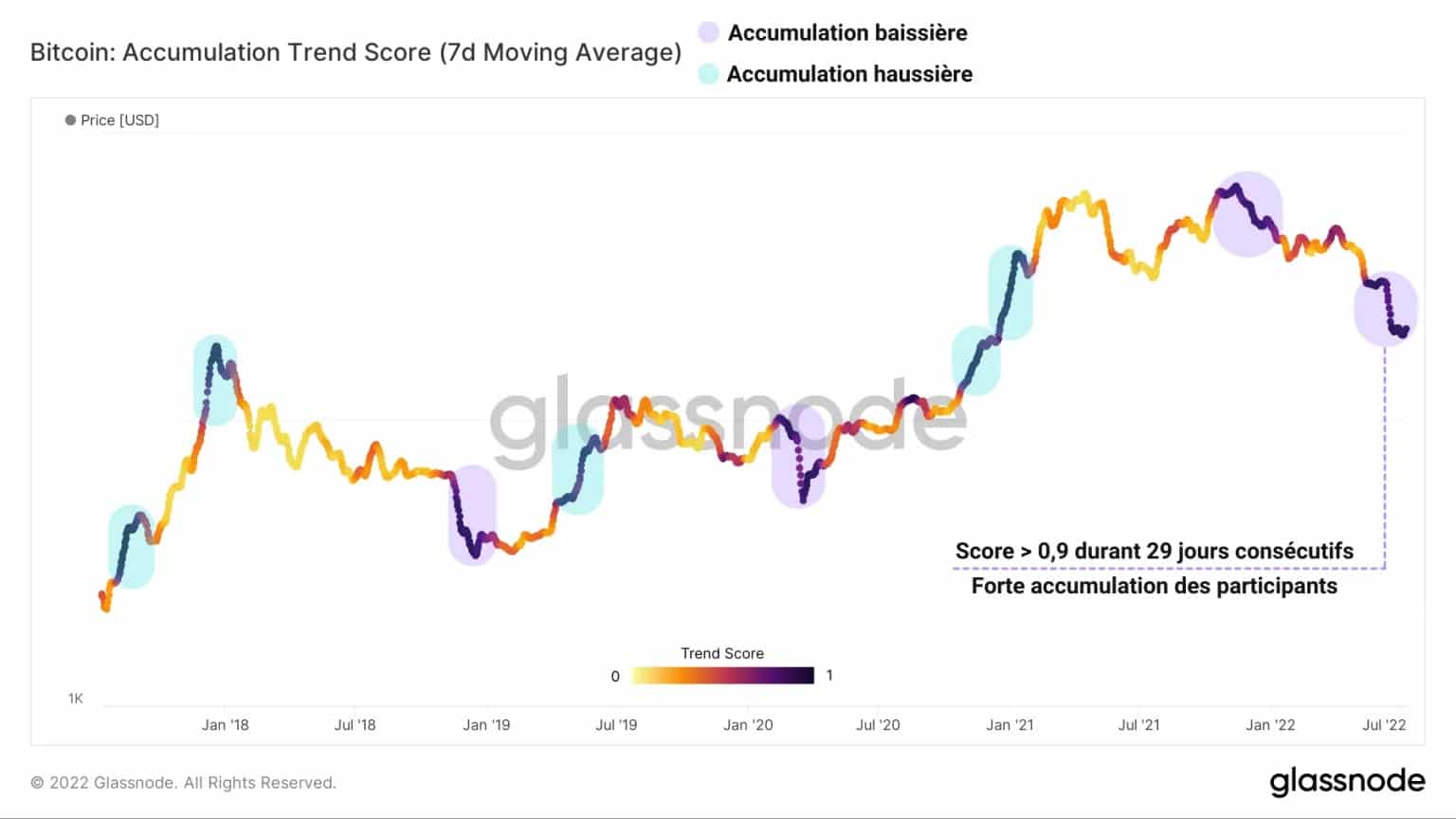

このチャンスに熱狂的に反応した市場参加者は、Terra/LUNAのエコシステムの崩壊を受け、5月13日から進行中の蓄積の勢いを強めている。

図3:蓄積傾向スコア

29日連続で0.9以上(強い累積)を記録しており、投資家が現在スポット市場に強い買い圧力をかけているというテーゼを裏付けています。

このようなイベントの規模は、過去5年間の最も顕著な2つの弱気な蓄積フェーズを彷彿とさせます:

。

- 2018年~2019年最後のベアマーケットキャピタシオン

- 2020年3月のCOVID-19ブラックスワンによる墜落事故。

。

155日未満の供給量の時間推移を調べることで、投資家の短期的な買い/売り行動を把握することができます。

以下のチャートで目立つのは、14ヶ月前に記録された前回の大きな下げのイベントと比較した、このコインの集団の行動の顕著な違いです

。

図4:短期投資家が保有する供給量

価格が50%下落し、中国の採掘業者がカザフスタンや米国に事業を移転したため、この若いコインの保有者の確信度が低く、2021年5月から11月にかけて200万BTC以上の分配が行われたのです。

しかし、マクロ経済や社会情勢の悪化にもかかわらず、短期供給量はここ数カ月で40万BTC以上増加しており、協調的な蓄積の動きを示しています。

為替準備金の吸い上げ

。

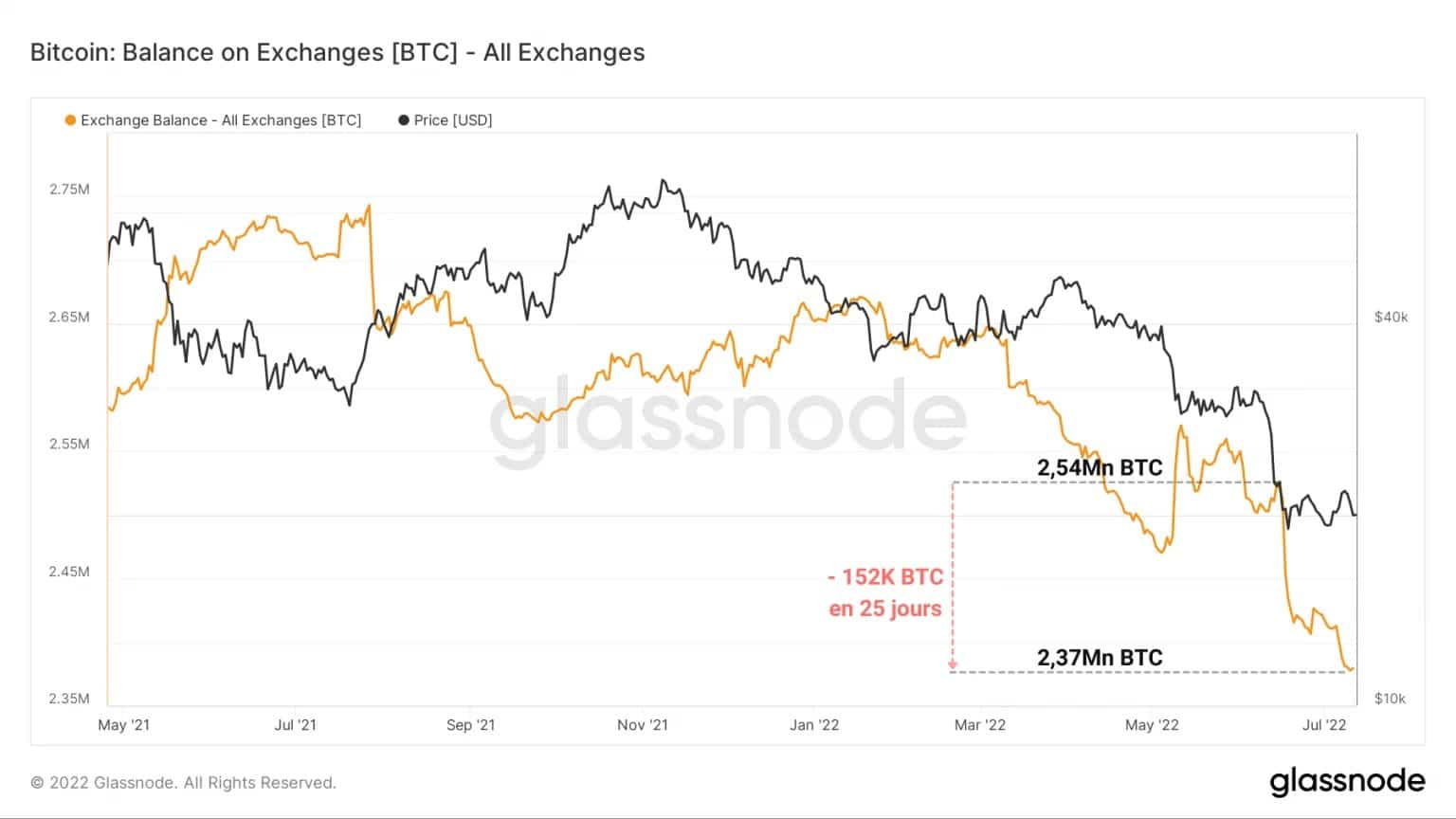

この大規模な蓄積のダイナミズムの最初の結果の1つは、中央集権的な為替プラットフォームの準備金の急落です。

2020年3月以降、構造的な預金の減少を経験した(FTXとBinanceを除く)取引所の残高は、25日間で15万BTC以上の流出を経験した。

これはまさに、市場創設以来、最も速く、最も顕著な撤退の波である。

Figure 5: 為替予約

取引所からの資金流出は、投資家が暗号の保管を第三者機関に委ねることに不信感を募らせていることの証左であり、CeFiプラットフォーム数社の最近の倒産スキャンダルを考慮すれば正当な感情であるともいえます。

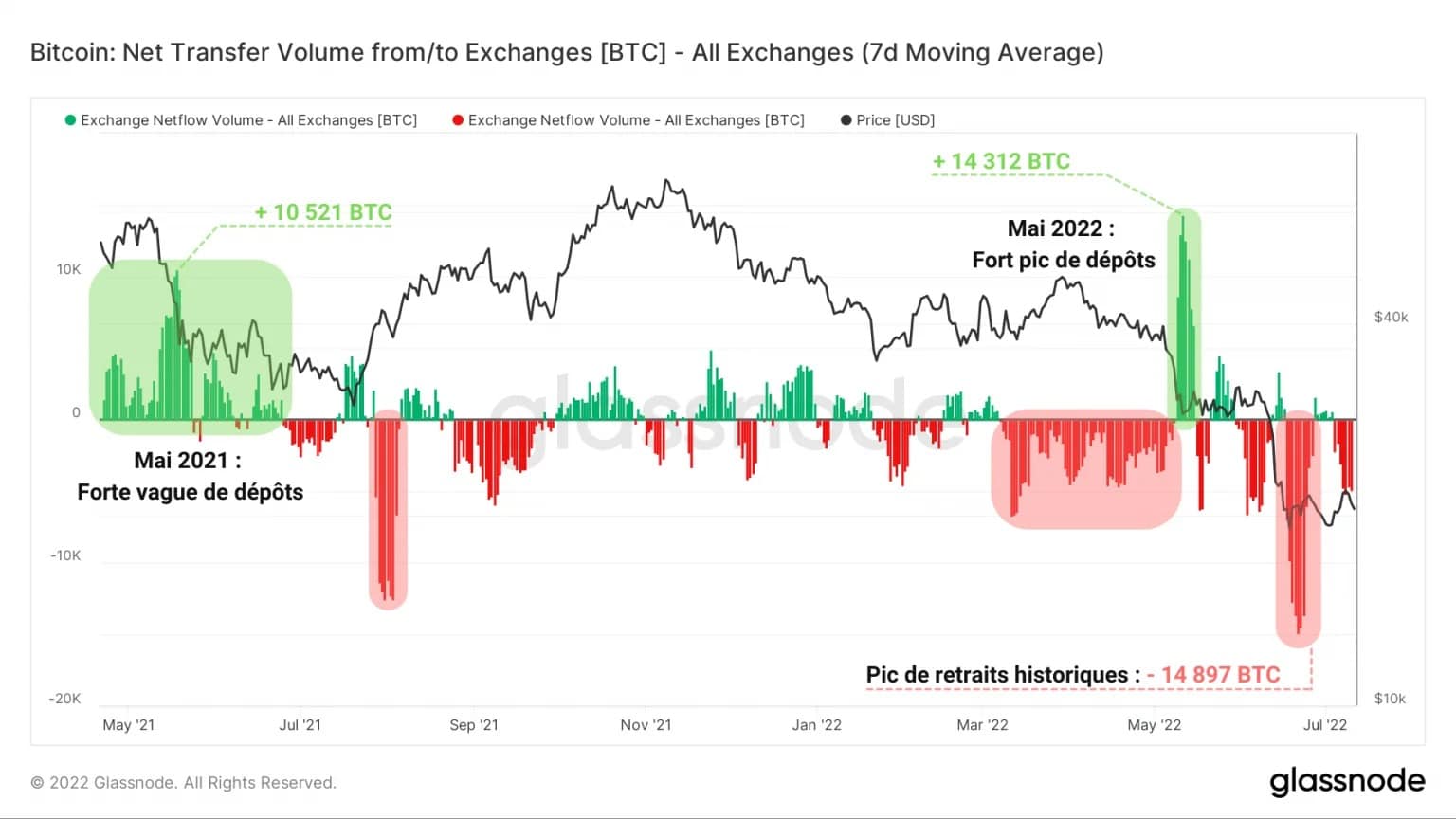

この撤退の波は、為替の流入・流出量を測定することではっきりとわかる。

2021年5月には大移動に伴う強力な預金の波があり、Terra/LUNAエコシステムの崩壊に伴う14,312BTCのインバウンドスパイクに取って代わられたが、最新の低迷期にはその種のものは何も観測されない。

Figure 6: Net flow of exchange reserves

確かに、BTCを現在の価格水準に至らせた下落は、逆行現象を起こしており、指標では流出量14,897BTCのATHが表示されています。

すべての入金が売却の意思と一致し、すべての出金が購入の意思と一致するわけではないが、この流出のダイナミズムは、上述のデータに基づいて購入行動と関連付けることができる。

投機的リスクの増大

。

スポット市場の盛り上がりとは対照的に、BTCデリバティブ市場では、注目に値する関心と活動が復活しています。

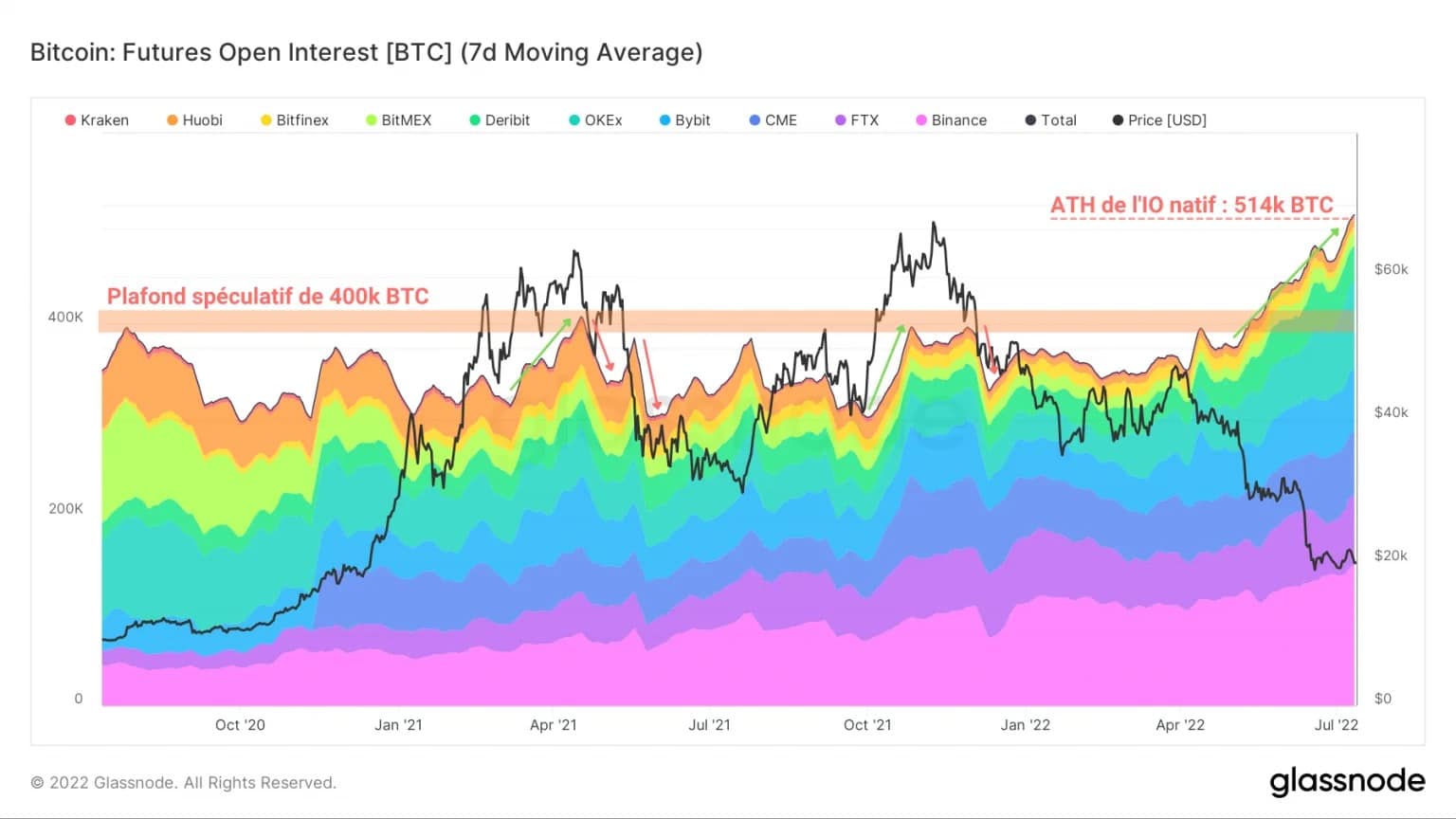

実際、テラ/LUNAの価格下落以降、BTC決済の先物取引の建玉(OI)は、数年来の天井である40万BTCを突破し、51万4000BTCのATHに達している

。

図7:BTC決済先物建玉(合計)

この種の契約は、下降トレンドにおいて特にリスクが高くなる(担保の価値が価格とともに下落するため)ことから、以下の2点を推察することができる。

- 市場がさらに下落した場合、カスケードのロングポジションを清算するリスクは非常に高くなります。

- このようなポジションは、市場の底打ちの可能性に対する一部の投機家の自信の表れである。

。

上記の集計を構成する異なるプラットフォームのBTC決済先物取引の建玉(OI)の推移を詳しく見てみると、ある重大な事実が判明する。

今年に入ってからOKexのBTCでのOIは大きく伸びており、7ヶ月で28,200BTCから92,900BTCになりました

。

図8:BTCで決済される先物取引の建玉(OKex)

この300%以上の増加は、上記の全体的なOI増加の主な要因の1つであるようです。

この結果、香港を拠点とするプラットフォームは、FTXを抜いて、Binanceに次いで2番目に高いBTC OIとなった。

2年連続の上昇を受け、BTC先物市場におけるOKexの優位性は、2022年1月以降、7.2%から18.1%に上昇した。

OKexの先物取引の年率換算利回りが市場最高水準(2.2%)であることから、投機筋は特にこの種類の契約についてこのプラットフォームを好んでいるように思われる。

デリバティブ市場では、利回りが重要であり、現在の環境ではOKEXはまともな選択肢に見える。

今回のオンチェーン解析のまとめ

。

まとめると、今週のデータは、スポット市場とデリバティブ市場に強い需要があることを示しています。

割安感の高いBTC価格に惹かれて、週に数万BTCを買い付けるなど、激しい蓄積を行う主体も少なくない。

この蓄積のダイナミズムは、為替準備金のさらなる減少を伴い、過去25日間で15万BTC以上の記録的な流出となった。

一方、BTCデリバティブ市場は大きく回復し、BTC決済先物の建玉(OI)はATTHを更新した。

OKexは、7ヶ月間で28,200BTCから92,900BTCにOIが上昇し、この勢いを牽引しているようだ。

投機的なリスクは増大し続けており、ボラティリティが高い場合には、新たな連鎖的な清算が発生する可能性があります。

出典:図2~8 Glassnode