е подценен за спот и деривативни пазари? Анализ на веригата на Bitcoin (BTC)")

Пазарните възможности карат участниците да проявяват интерес към спот пазара и пазара на деривати. Мащабното натрупване изчерпва резервите на борсите, докато пазарите на деривати, начело с OKex, преживяват възобновяване на интереса, което увеличава вероятността от голямо ликвидационно събитие.

Биткойн се колебае без посока

Цената на биткойна (BTC) се движи между 21,5 хил. и 19 хил. долара, напомняйки за затишието, настъпило след срива на екосистемата Terra/LUNA през май и юни.

След последните исторически ниски нива на рентабилност пазарът сигнализира за привлекателни инвестиционни възможности.

Това явление кара участниците да изразяват интереса си, като натрупват BTC на спот пазарите и спекулират с цената му по безумен начин на пазарите на деривати.

Фигура 1: Дневна цена на BTC

Тази седмица ще оценяваме:

- степента на търсене на спот пазарите;

- нарастването на спекулативния риск на пазарите на деривати;

- нарастващата доминация на OKex на фючърсния пазар.

Силно търсене въпреки трудната среда

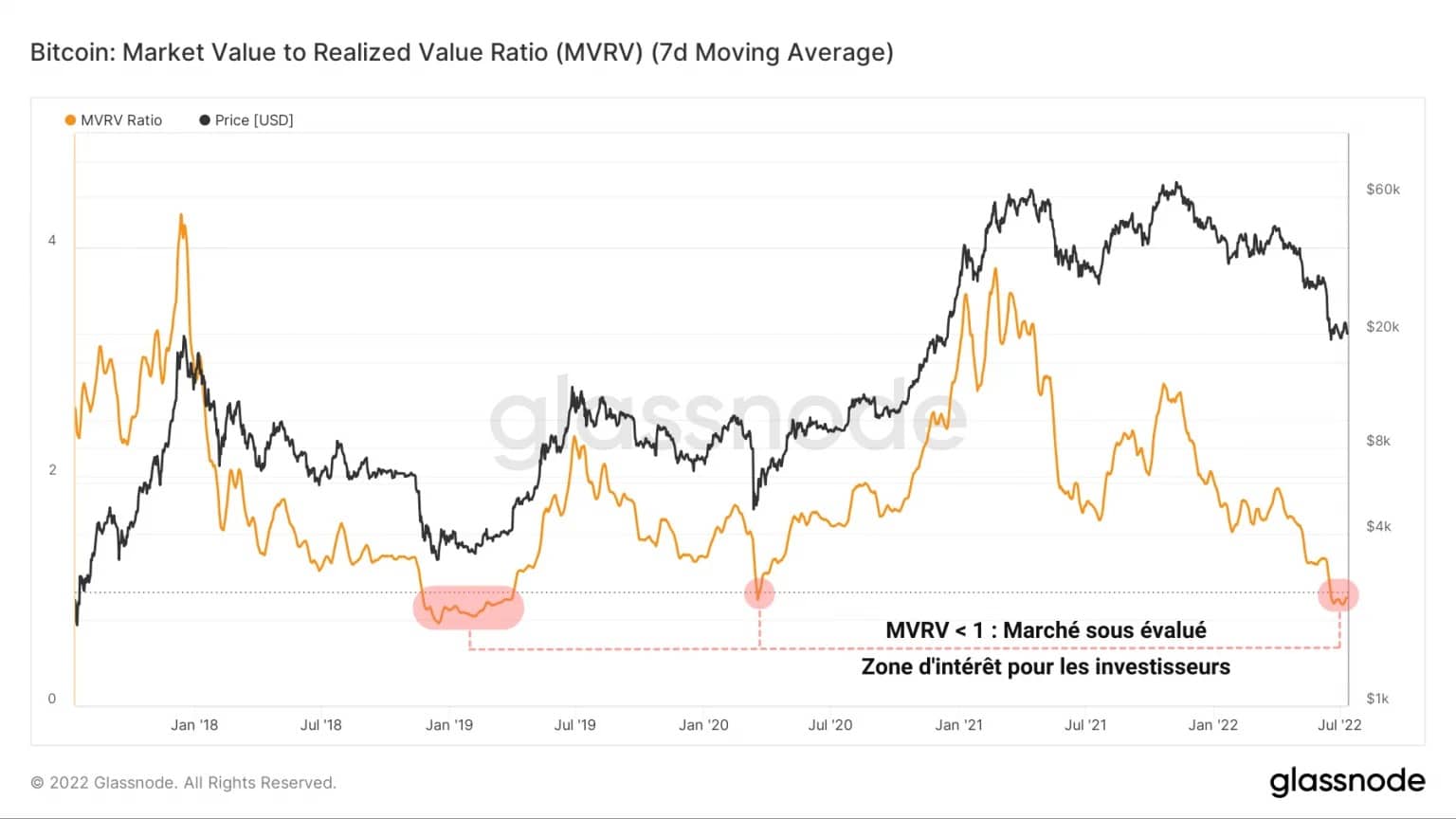

За пети път в историята си коефициентът MVRV сигнализира, че пазарът на биткойни се намира в състояние на обща подценка.

Този показател, който се изчислява като съотношение между спот цената и реализираната цена, регистрира положителни стойности, когато цената на BTC е над съвкупната разходна база на монетите в обращение в мрежата.

Обратно, по време на силно изразени спадове MVRV става отрицателна, което показва немалка загуба на рентабилност за пазара като цяло.

Фигура 2: съотношение на MVRV

Тази област, в която цената на BTC е силно подценена, е много привлекателна инвестиционна територия за субекти, които искат да изградят дългосрочни спестявания с отстъпка.

Реагирайки с жар на тази възможност, пазарните участници засилиха темпото на натрупване, започнало на 13 май след срива на екосистемата Terra/LUNA.

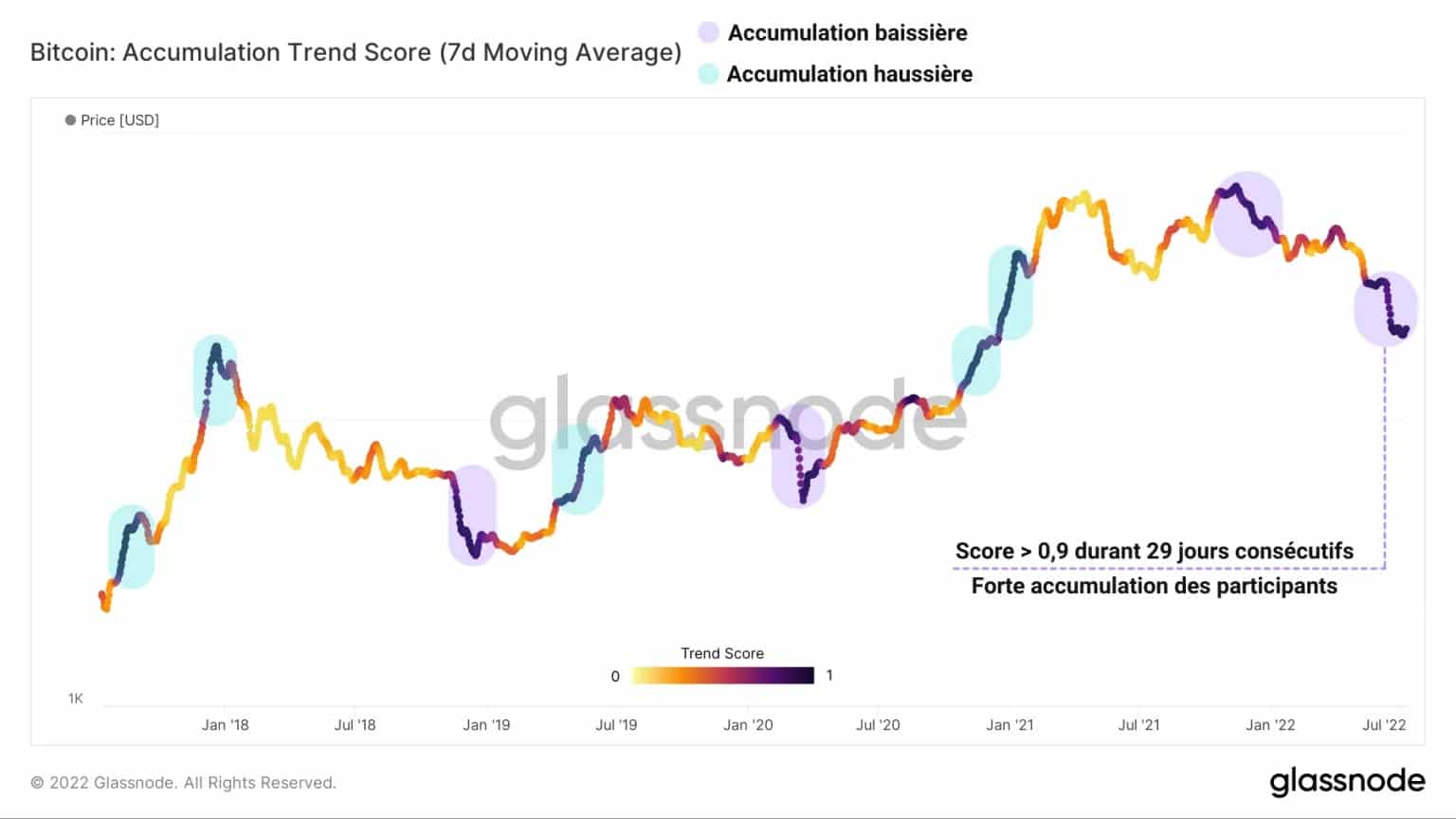

Фигура 3: Резултат от тенденцията на натрупване

За 29 последователни дни показателят за тренда на натрупване е над 0,9 (силно натрупване) и подкрепя тезата, че в момента инвеститорите оказват силен натиск за покупки на спот пазарите.

Мащабът на подобно събитие напомня на двете най-изразени мечи фази на натрупване през последните пет години:

- последната капитулация на мечия пазар през 2018 – 2019 г.

- катастрофата, причинена от черния лебед COVID-19 през март 2020 г.

Като изучаваме развитието на количеството предлагане на възраст под 155 дни във времето, можем да придобием представа за поведението на инвеститорите при покупка/продажба в краткосрочен план.

Това, което се откроява на графиката по-долу, е забележителната разлика в поведението на тази група монети в сравнение с последното голямо събитие на спад, регистрирано преди 14 месеца.

Фигура 4: Предлагането, държано от краткосрочни инвеститори

Като цената падна с 50% и китайските миньори преместиха дейността си в Казахстан или САЩ, ниската убеденост на притежателите на тези млади монети доведе до разпределение на над два милиона BTC от май до ноември 2021 г.

Въпреки влошаващата се макроикономическа и социална обстановка, през последните месеци краткосрочното предлагане е нараснало с повече от 400 000 BTC, което показва координирана динамика на натрупване.

Използване на валутни резерви

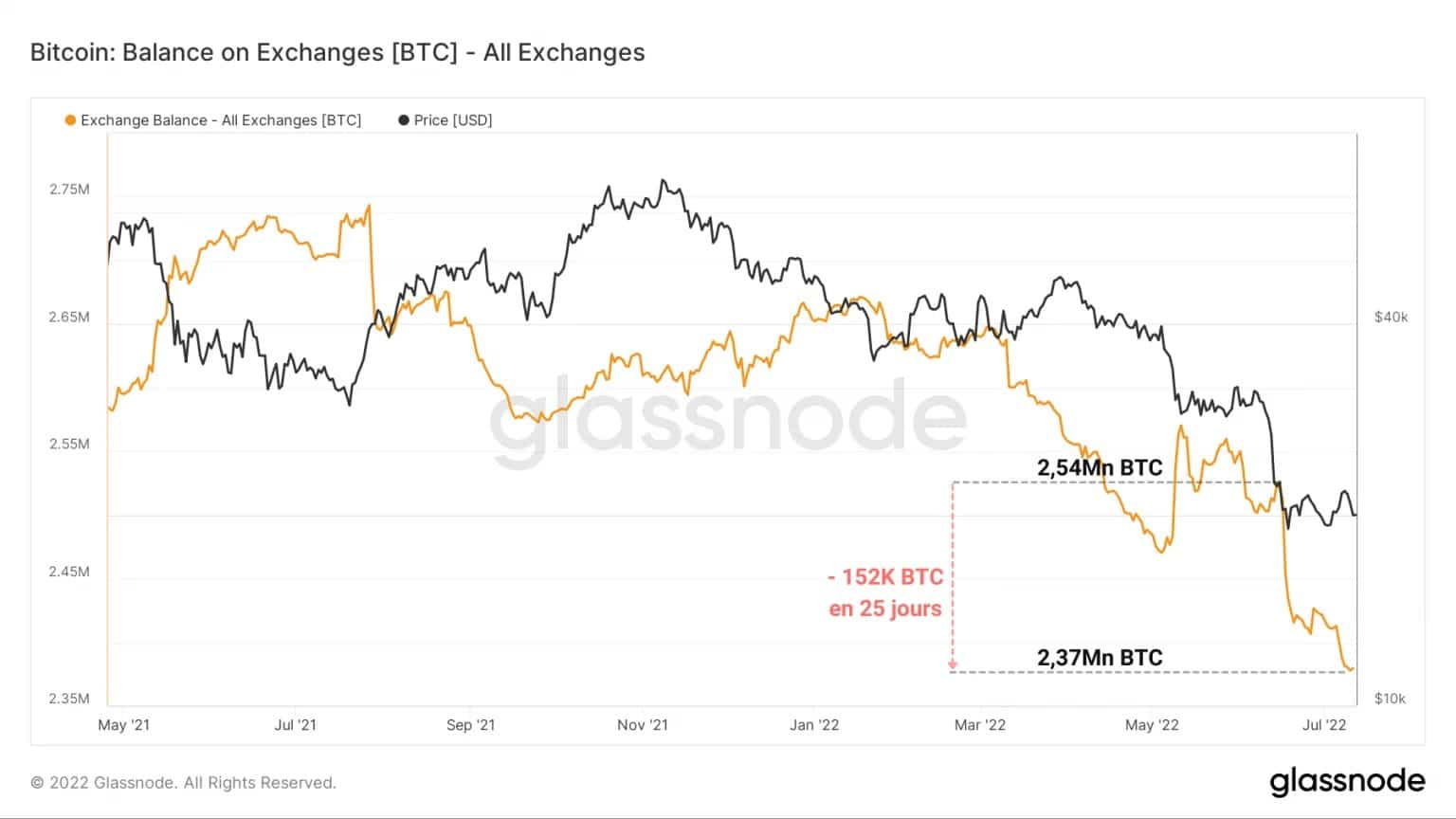

Една от първите последици от тази динамика на мащабно натрупване е рязкото намаляване на резервите на централизираните платформи за обмен.

След като от март 2020 г. насам (с изключение на FTX и Binance) депозитите на борсите отбелязаха структурен спад, за 25 дни от тях излязоха над 150 000 BTC.

Това просто е най-бързата и най-изразена вълна на изтегляне, регистрирана от пазара от създаването му.

Фигура 5: Валутни резерви

Това изтегляне на средства от борсите е свидетелство за нарастващото недоверие на инвеститорите към делегирането на попечителството на техните криптовалути на трети страни – легитимно усещане, като се имат предвид неотдавнашните скандали с несъстоятелността на няколко платформи CeFi.

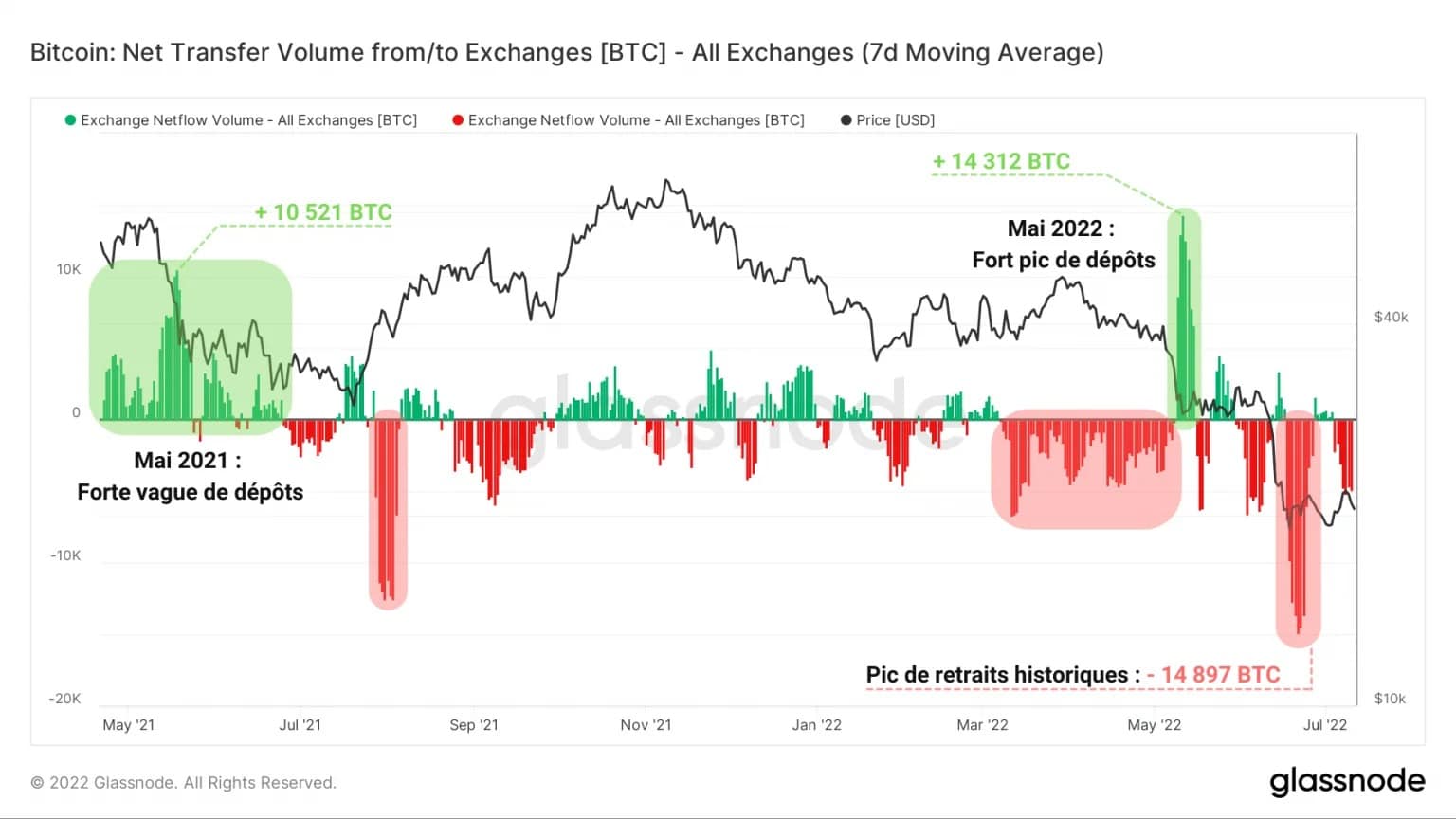

Тази вълна от изтегляния е ясно видима чрез измерването на обема на входящия/изходящия поток на обмена.

Докато през май 2021 г. се наблюдаваше силна вълна от депозити след Голямото преселение, заменена от входящ скок от 14 312 BTC след срива на екосистемата Terra/LUNA, нищо подобно не се наблюдава по време на последния спад.

Фигура 6: Нетен поток на валутните резерви

Всъщност спадът, който доведе BTC до настоящото ценово ниво, предизвика обратна динамика, като индикаторът показва ATH в обема на изходящите потоци от 14 897 BTC.

Въпреки че не всеки депозит е равен на намерение за продажба и не всяко изтегляне е равносилно на намерение за покупка, тази динамика на изтичане може да се свърже с поведение на купувач въз основа на данните, разгледани по-горе.

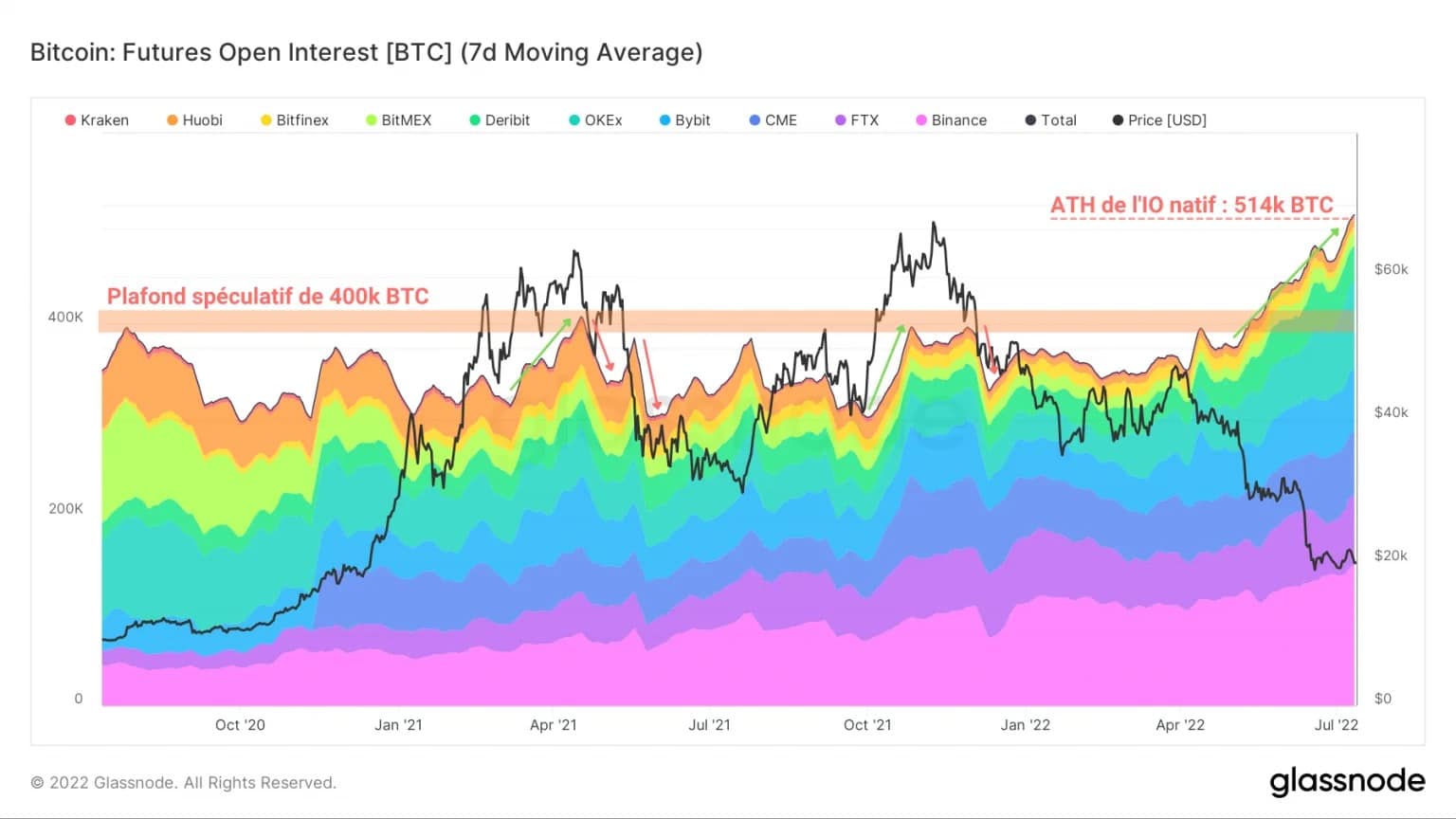

Засилване на спекулативния риск

В контраст със степента на натрупване на спот пазарите, на пазарите на деривати на BTC се наблюдава възраждане на интереса и активност, които заслужават внимание.

Всъщност след спада на цената на Terra/LUNA отвореният интерес (OI) към фючърсните договори с BTC проби многогодишния си таван от 400 000 BTC и достигна ATH от 514 000 BTC.

Фигура 7: Открит интерес към фючърси, търгувани с BTC (общо)

Като се има предвид, че рискът, свързан с този вид договор, е особено висок при низходящ тренд (тъй като стойността на обезпечението пада заедно с цената), можем да направим следните два извода:

- Ако пазарът продължи да пада, рискът от ликвидиране на дълги позиции в каскади е много висок.

- Такива позиции отразяват увереността на някои спекуланти, че пазарното дъно е потенциално достигнато.

По-внимателният поглед върху развитието на открития интерес (OI) към фючърсните договори с BTC сетълмент на различните платформи, съставляващи представената по-горе съвкупност, разкрива един важен факт:

От началото на годината OKex отбеляза силен ръст на OI в BTC, като за седем месеца тя нарасна от 28 200 BTC до 92 900 BTC.

Фигура 8: Открит интерес към фючърсни договори със сетълмент в BTC (OKex)

Това увеличение от над 300% изглежда е един от основните двигатели на общото увеличение на OI, споменато по-горе.

По този начин базираната в Хонконг платформа надмина FTX и стана втората по големина OI на BTC след Binance.

След две последователни увеличения доминиращата позиция на OKex на пазара на фючърси върху BTC се е увеличила от 7,2% до 18,1% от януари 2022 г. насам.

Изглежда, че спекулантите предпочитат платформата, особено за този специфичен вид договори, вероятно защото годишната доходност на OKex от фючърсни договори сега е най-добрата на пазара (2,2 %).

На пазарите на деривати всичко е въпрос на доходност, а OKex изглежда приличен избор в настоящата среда.

Общение на този анализ на веригата

В обобщение, данните от тази седмица показват, че има силно търсене на спот пазара и на пазара на деривати.

Силно подценената цена на BTC привлича много субекти, които се занимават с ожесточено натрупване, купувайки по няколко десетки хиляди BTC на седмица.

Тази динамика на натрупване е съпроводена с по-нататъшен спад на валутните резерви, като през последните 25 дни са регистрирани рекордни изходящи потоци от над 150 000 BTC.

Междувременно пазарите на деривати върху BTC отбелязаха значително възстановяване, като откритият интерес (OI) към фючърсите, търгувани с BTC, достигна нов връх.

OKex изглежда е ключов двигател на тази инерция, като OI се е увеличил от 28 200 BTC до 92 900 BTC за седем месеца.

Спекулативният риск продължава да нараства, което увеличава възможността за нова вълна от каскадни ликвидации в случай на висока волатилност.

Източници – фигури 2 до 8: Glassnode