niedoszacowany na rynku spot i instrumentów pochodnych? Analiza on-chain Bitcoin (BTC)")

Możliwości rynkowe skłaniają uczestników do wyrażania zainteresowania rynkami spot i pochodnymi. Akumulacja na dużą skalę drenuje rezerwy giełd, podczas gdy rynki instrumentów pochodnych, na czele z OKexem, przeżywają odrodzenie zainteresowania, zwiększając prawdopodobieństwo poważnego zdarzenia likwidacyjnego.

Bitcoin chwieje się bez kierunku

Cena bitcoina (BTC) oscyluje w przedziale 21,5 tys. dolarów i 19 tys. dolarów, przypominając sobie lull, który miał miejsce po upadku ekosystemu Terra/LUNA w okresie od maja do czerwca.

Po ostatnich historycznie niskich poziomach rentowności, rynek sygnalizuje atrakcyjne możliwości inwestycyjne.

Zjawisko to powoduje, że uczestnicy wyrażają swoje zainteresowanie, gromadząc BTC na rynkach spotowych i spekulując na jego cenie w szaleńczy sposób na rynkach instrumentów pochodnych.

Rysunek 1: Dzienna cena BTC

W tym tygodniu będziemy oceniać:

- zakres popytu na rynkach spot;

- wzrost ryzyka spekulacyjnego na rynkach instrumentów pochodnych;

- rosnąca dominacja OKexu na rynku kontraktów terminowych.

Strong demand despite the difficult environment

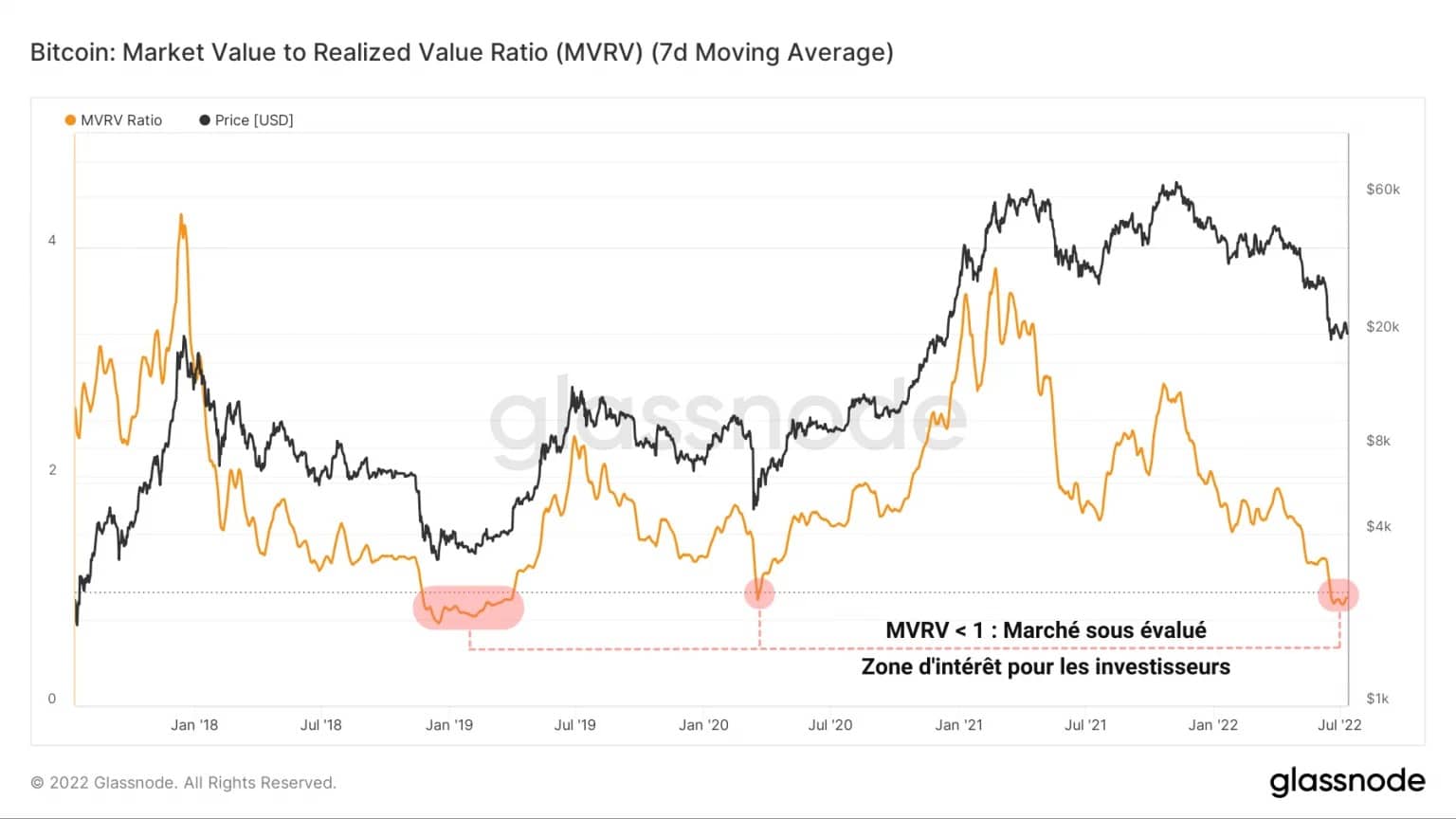

Po raz 5 w swojej historii wskaźnik MVRV sygnalizuje, że rynek Bitcoina znajduje się w stanie ogólnego niedowartościowania.

Metryka ta, obliczana jako stosunek ceny spot do ceny zrealizowanej, rejestruje wartości dodatnie, gdy cena BTC jest powyżej zagregowanej bazy kosztów monet krążących w sieci.

I odwrotnie, podczas wyraźnych spadków MVRV staje się ujemna, wskazując na nieistotną utratę rentowności dla rynku jako całości.

Rysunek 2: Współczynnik MVRV

Obszar ten, w którym cena BTC jest mocno niedowartościowana, stanowi bardzo atrakcyjne terytorium inwestycyjne dla podmiotów poszukujących możliwości budowania długoterminowych oszczędności z dyskontem.

Reagując na tę okazję z zapałem, uczestnicy rynku zintensyfikowali trwający od 13 maja moment akumulacji po upadku ekosystemu Terra/LUNA.

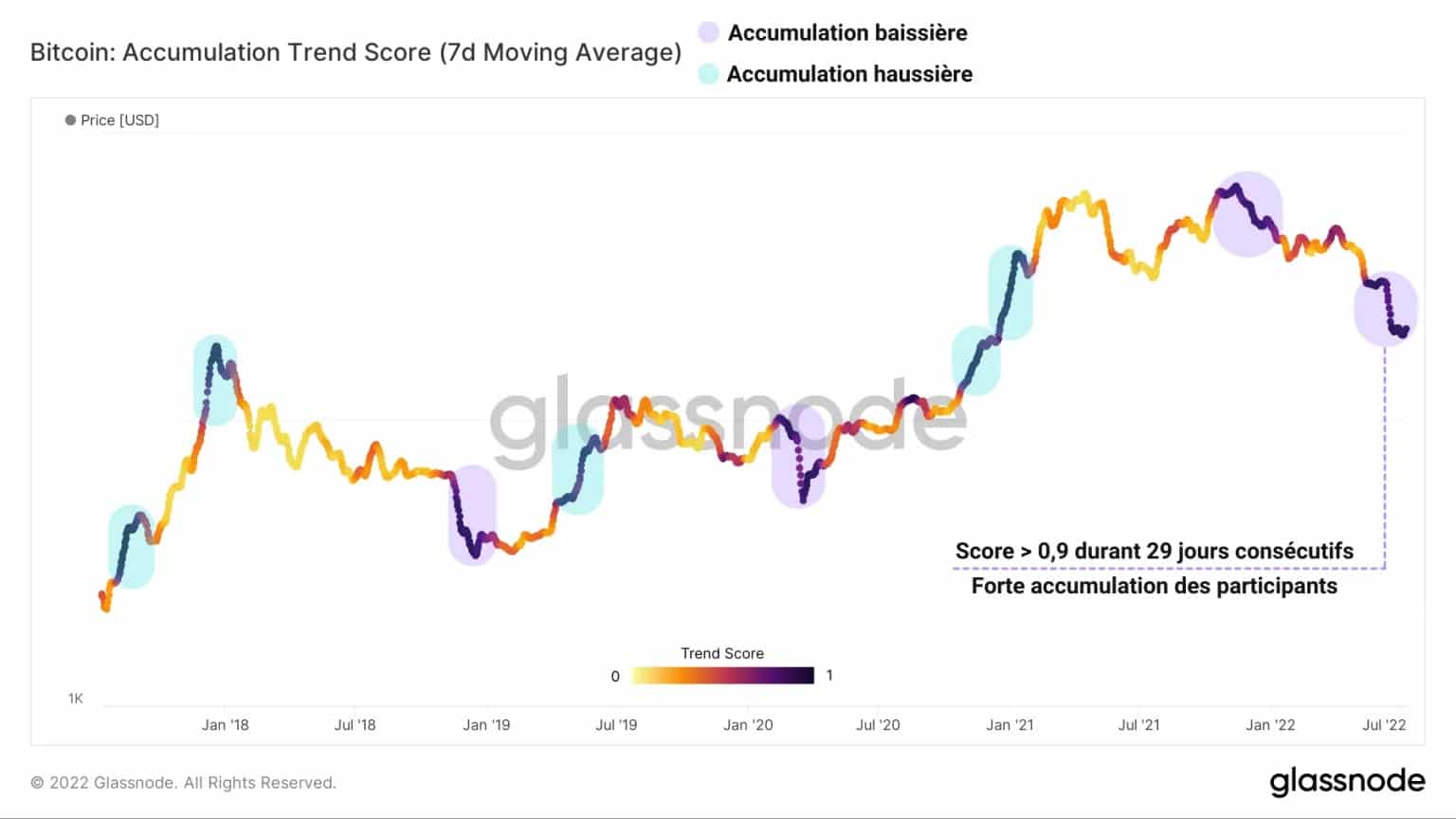

Rysunek 3: Wynik trendu akumulacji

Rejestrując wynik powyżej 0,9 (silna akumulacja) przez 29 kolejnych dni, Accumulation Trend Score wspiera tezę, że inwestorzy wywierają obecnie silną presję zakupową na rynkach spot.

Skala takiego wydarzenia przypomina dwie najbardziej wyraziste niedźwiedzie fazy akumulacji z ostatnich pięciu lat:

- ostateczna kapitulacja rynku niedźwiedzia w latach 2018 – 2019 r.

Kraksa spowodowana przez czarnego łabędzia COVID-19 w marcu 2020 r.

Badając zmiany ilości podaży poniżej 155 dni w czasie, możemy uzyskać wgląd w zachowania kupna/sprzedaży inwestorów w krótkim terminie.

To co wyróżnia się na poniższym wykresie to niezwykła różnica w zachowaniu tej kohorty monet w porównaniu do ostatniego większego wydarzenia spadkowego, odnotowanego 14 miesięcy temu.

Rysunek 4: Podaż utrzymywana przez inwestorów krótkoterminowych

Gdy cena spadła o 50%, a chińscy górnicy przenieśli swoje operacje do Kazachstanu lub USA, niskie przekonanie posiadaczy tych młodych monet spowodowało, że od maja do listopada 2021 roku rozdano ponad dwa miliony BTC.

Jednak pomimo pogarszającego się kontekstu makroekonomicznego i społecznego, krótkoterminowa podaż wzrosła w ostatnich miesiącach o ponad 400 000 BTC, co świadczy o skoordynowanej dynamice akumulacji.

Szyfrowanie rezerw walutowych

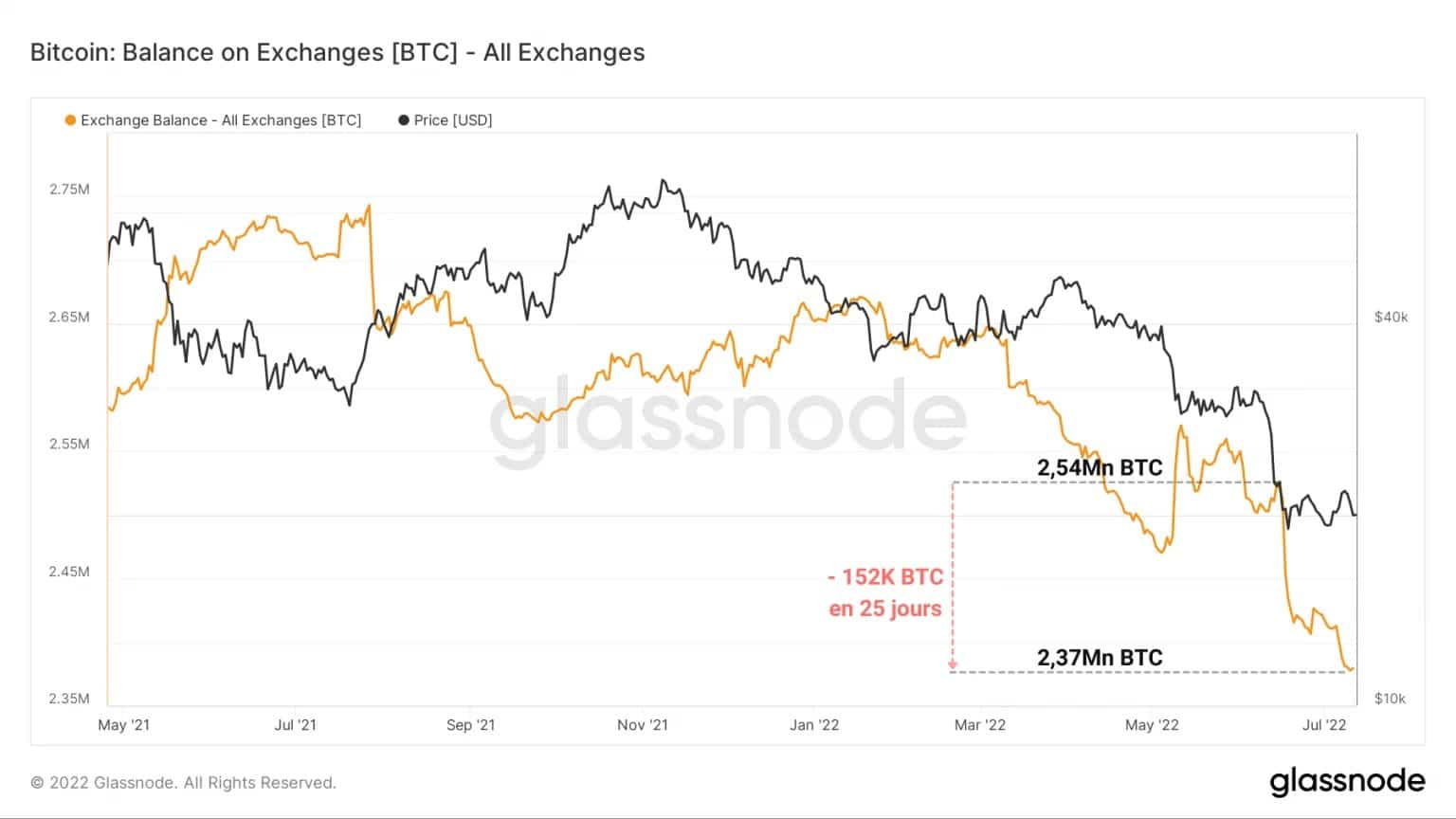

Jedną z pierwszych konsekwencji tej dynamiki akumulacji na dużą skalę jest spadek rezerw scentralizowanych platform wymiany.

Doświadczając strukturalnego spadku swoich depozytów od marca 2020 roku (z wyjątkiem FTX i Binance), salda giełd odnotowały odpływ ponad 150 000 BTC w ciągu 25 dni.

Jest to po prostu najszybsza i najbardziej wyrazista fala wycofania odnotowana przez rynek od momentu jego powstania.

Rysunek 5: Rezerwy walutowe

To zasyfienie giełd jest świadectwem rosnącej nieufności inwestorów do przekazywania opieki nad swoimi kryptowalutami podmiotom zewnętrznym, co jest uzasadnionym sentymentem, biorąc pod uwagę ostatnie skandale związane z niewypłacalnością kilku platform CeFi.

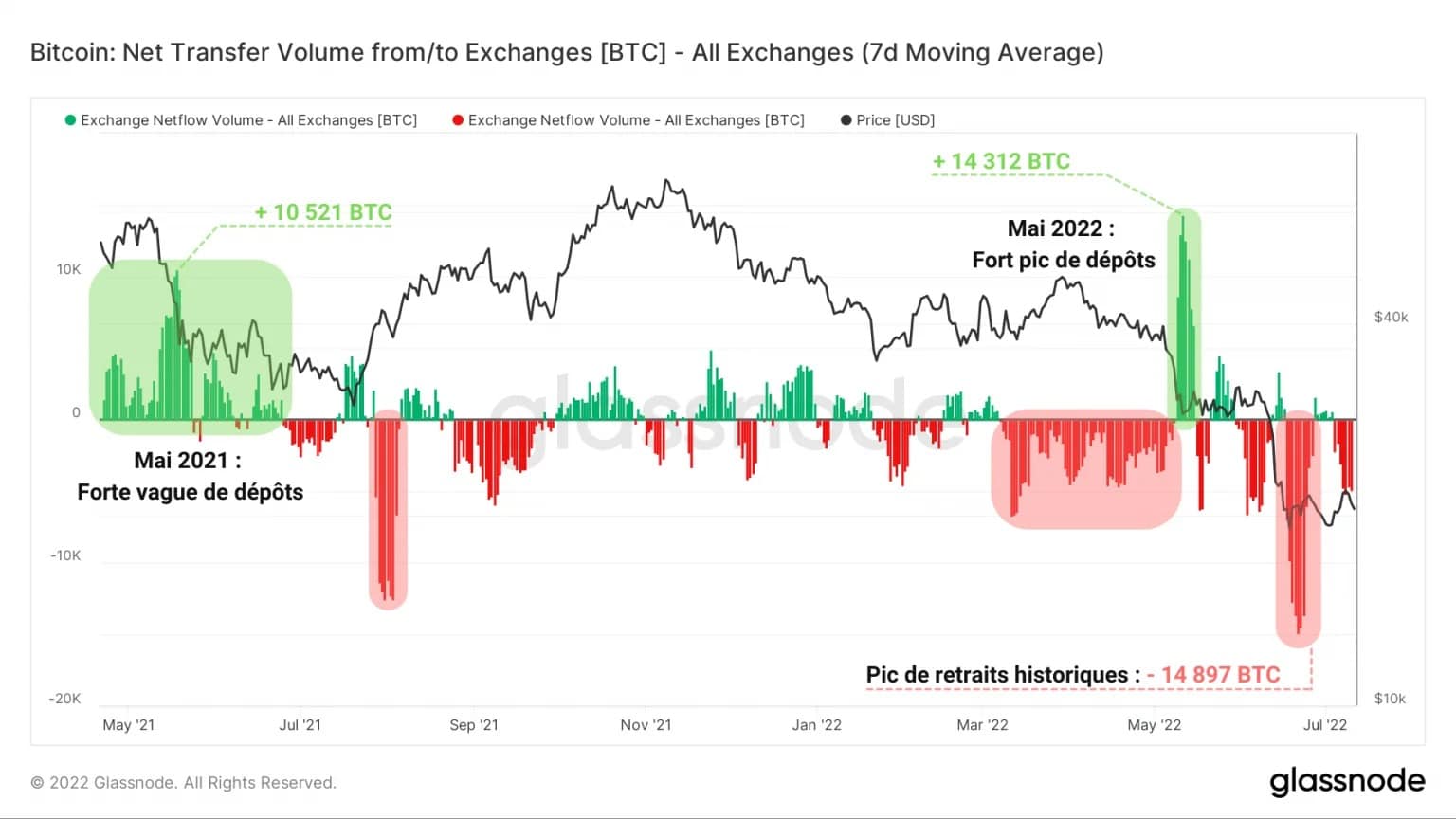

Ta fala wycofań jest wyraźnie widoczna poprzez pomiar wielkości dopływów i odpływów z giełdy.

O ile w maju 2021 roku mieliśmy do czynienia z silną falą depozytów w następstwie Wielkiej Migracji, wypartą przez inbound spike w wysokości 14 312 BTC po upadku ekosystemu Terra/LUNA, o tyle nic takiego nie można zaobserwować podczas najnowszego spowolnienia.

Rysunek 6: Przepływ netto rezerw walutowych

Rzeczywiście, spadek, który doprowadził BTC do obecnego poziomu cenowego, spowodował odwrotną dynamikę – wskaźnik pokazuje ATH w wolumenie odpływu 14 897 BTC.

Chociaż nie każda wpłata równa się zamiarowi sprzedaży i nie każda wypłata równa się zamiarowi kupna, to ta dynamika odpływu może być kojarzona z zachowaniem nabywczym na podstawie danych omówionych powyżej.

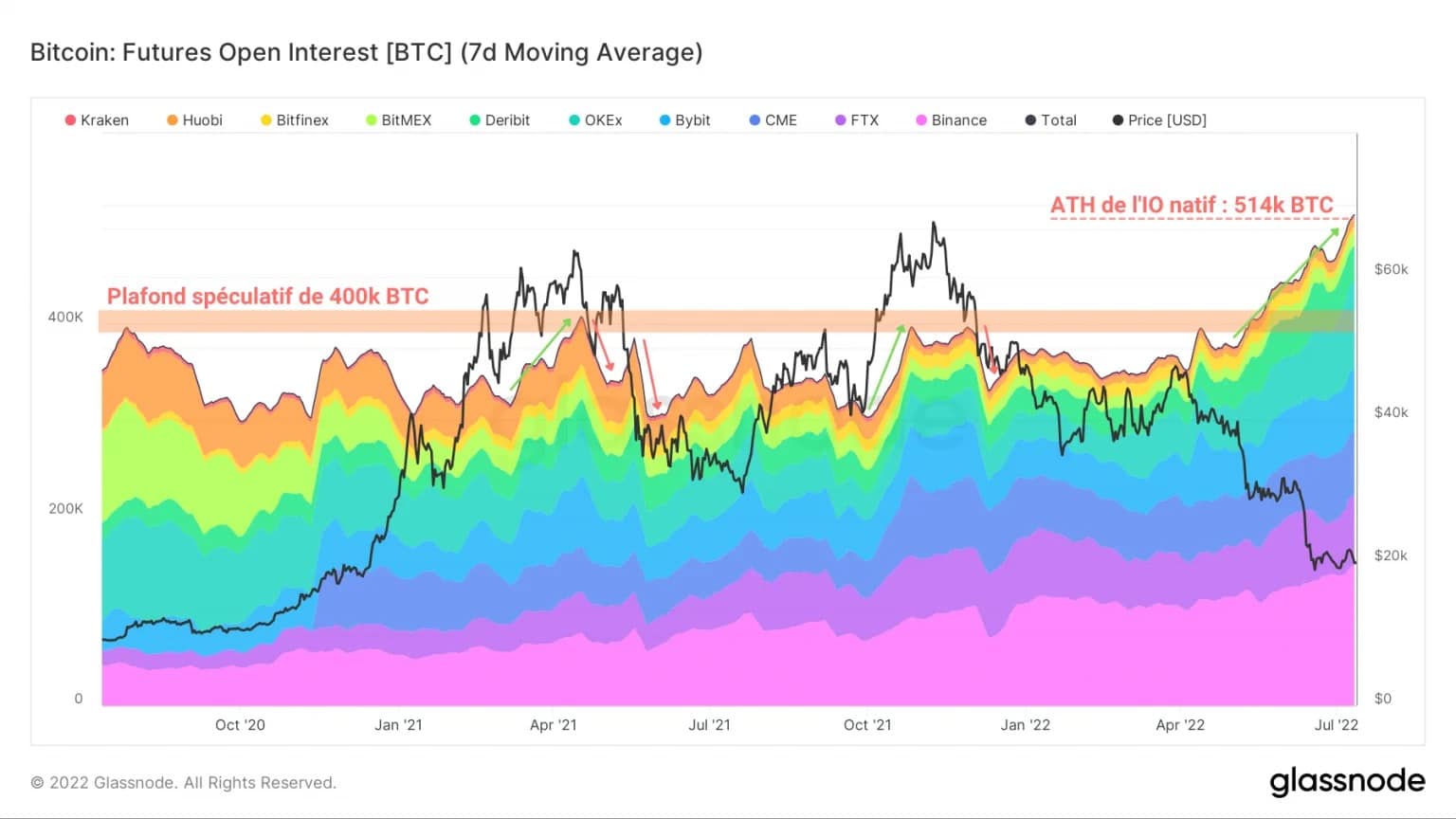

Intensyfikacja ryzyka spekulacyjnego

W przeciwieństwie do zakresu nagromadzenia na rynkach spot, na rynkach instrumentów pochodnych BTC odnotowano odrodzenie zainteresowania i aktywności wartej uwagi.

Rzeczywiście, od czasu spadku cen Terra/LUNA, Open Interest (OI) w kontraktach futures rozliczanych w BTC przebiło swój wieloletni pułap 400 000 BTC, osiągając ATH na poziomie 514 000 BTC.

Rysunek 7: Otwarte zainteresowanie kontraktami terminowymi rozliczanymi w BTC (Total)

Biorąc pod uwagę, że ryzyko związane z tego typu kontraktem jest szczególnie wysokie w trendzie spadkowym (ponieważ wartość zabezpieczenia spada wraz z ceną), możemy wywnioskować następujące dwie kwestie:

- W przypadku dalszych spadków na rynku, ryzyko likwidacji długich pozycji w kaskadach jest bardzo duże.

- Takie pozycje odzwierciedlają pewność niektórych spekulantów, że dno rynku zostało potencjalnie osiągnięte.

Bliższe spojrzenie na ewolucję otwartego zainteresowania (OI) kontraktami futures rozliczanymi w BTC różnych platform składających się na przedstawiony powyżej agregat ujawnia pewien znamienny fakt:

Od początku roku OKex odnotował silny wzrost swojego OI w BTC, przechodząc z 28 200 BTC do 92 900 BTC w ciągu siedmiu miesięcy.

Rysunek 8: Otwarte zainteresowanie kontraktami futures rozliczanymi w BTC (OKex)

Ten wzrost o 300%+ wydaje się być jednym z głównych motorów ogólnego wzrostu OI, o którym mowa powyżej.

W ten sposób platforma z Hong Kongu przewyższa teraz FTX, aby stać się drugim najwyższym BTC OI, po Binance.

Po dwóch kolejnych wzrostach, od stycznia 2022 roku dominacja OKexu na rynku kontraktów terminowych na BTC wzrosła z 7,2% do 18,1%.

Wydaje się, że spekulanci preferują tę platformę, zwłaszcza dla tego konkretnego typu kontraktu, prawdopodobnie dlatego, że roczna stopa zwrotu z kontraktów terminowych OKexu jest obecnie najlepsza na rynku (2,2%).

Na rynkach instrumentów pochodnych liczy się przede wszystkim rentowność, a OKex wygląda na przyzwoity wybór w obecnym środowisku.

Podsumowanie tej analizy onchain

Podsumowując, dane z tego tygodnia wskazują na silny popyt na rynkach spot i instrumentów pochodnych.

Mocno niedowartościowana cena BTC przyciąga wiele podmiotów, które zajmują się zaciekłą akumulacją, kupując kilkadziesiąt tysięcy BTC tygodniowo.

Tej dynamice akumulacji towarzyszy dalszy spadek rezerw walutowych – w ciągu ostatnich 25 dni odnotowano rekordowe odpływy w wysokości ponad 150 tys. BTC.

Rynki instrumentów pochodnych BTC tymczasem odnotowały znaczne ożywienie, a otwarte zainteresowanie (OI) w kontraktach terminowych rozliczanych w BTC osiągnęło nowe ATH.

OKex wydaje się być kluczowym motorem tego impetu, z jego OI wzrastającym z 28,200 BTC do 92,900 BTC w ciągu siedmiu miesięcy.

Ryzyko spekulacyjne nadal rośnie, co stwarza możliwość nowej fali kaskadowych likwidacji w przypadku wysokiej zmienności.

Źródła – rysunki 2 do 8: Glassnode