недооценен на спотовом и деривативном рынках? Цепной анализ Биткойна (BTC)")

Рыночные возможности побуждают участников проявлять интерес к спотовым и деривативным рынкам. Масштабное накопление истощает резервы бирж, в то время как рынки деривативов, возглавляемые OKex, переживают возрождение интереса, что увеличивает вероятность крупного события ликвидации.

Биткоин колеблется без направления

Цена биткоина (BTC) колеблется между $21,5k и $19k, напоминая затишье, наступившее после краха экосистемы Terra/LUNA в мае-июне.

После недавних исторически низких уровней рентабельности рынок сигнализирует о привлекательных инвестиционных возможностях.

Это явление заставляет участников проявлять свой интерес, накапливая BTC на спотовых рынках и бешено спекулируя его ценой на рынках деривативов.

Рисунок 1: Ежедневная цена BTC

На этой неделе мы будем оценивать:

- степень спроса на спотовых рынках;

- рост спекулятивного риска на рынках деривативов;

- растущее доминирование OKex на фьючерсном рынке.

Устойчивый спрос, несмотря на сложные условия

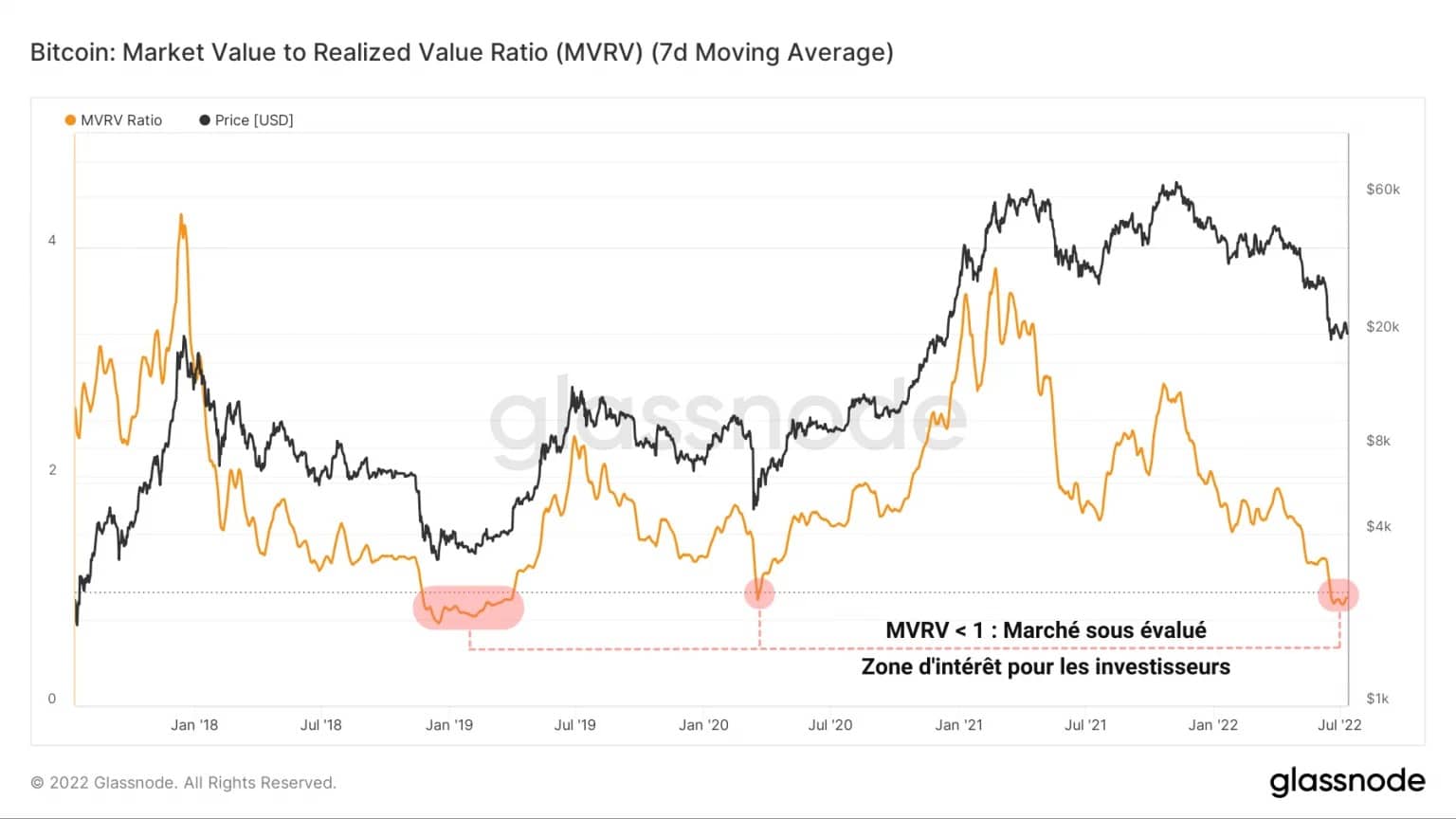

В пятый раз за свою историю коэффициент MVRV сигнализирует о том, что рынок биткоина находится в состоянии общей недооцененности.

Эта метрика, рассчитываемая как отношение спотовой цены к цене реализации, регистрирует положительные значения, когда цена BTC выше совокупной стоимости монет, обращающихся в сети.

И наоборот, во время выраженных спадов MVRV становится отрицательным, что указывает на незначительную потерю прибыльности для рынка в целом.

Рисунок 2: Соотношение MVRV

Эта область, где цена BTC сильно недооценена, является очень привлекательной инвестиционной территорией для субъектов, желающих создать долгосрочные сбережения со скидкой.

Горячо отреагировав на открывшуюся возможность, участники рынка усилили импульс накопления, начавшийся с 13 мая, после краха экосистемы Terra/LUNA.

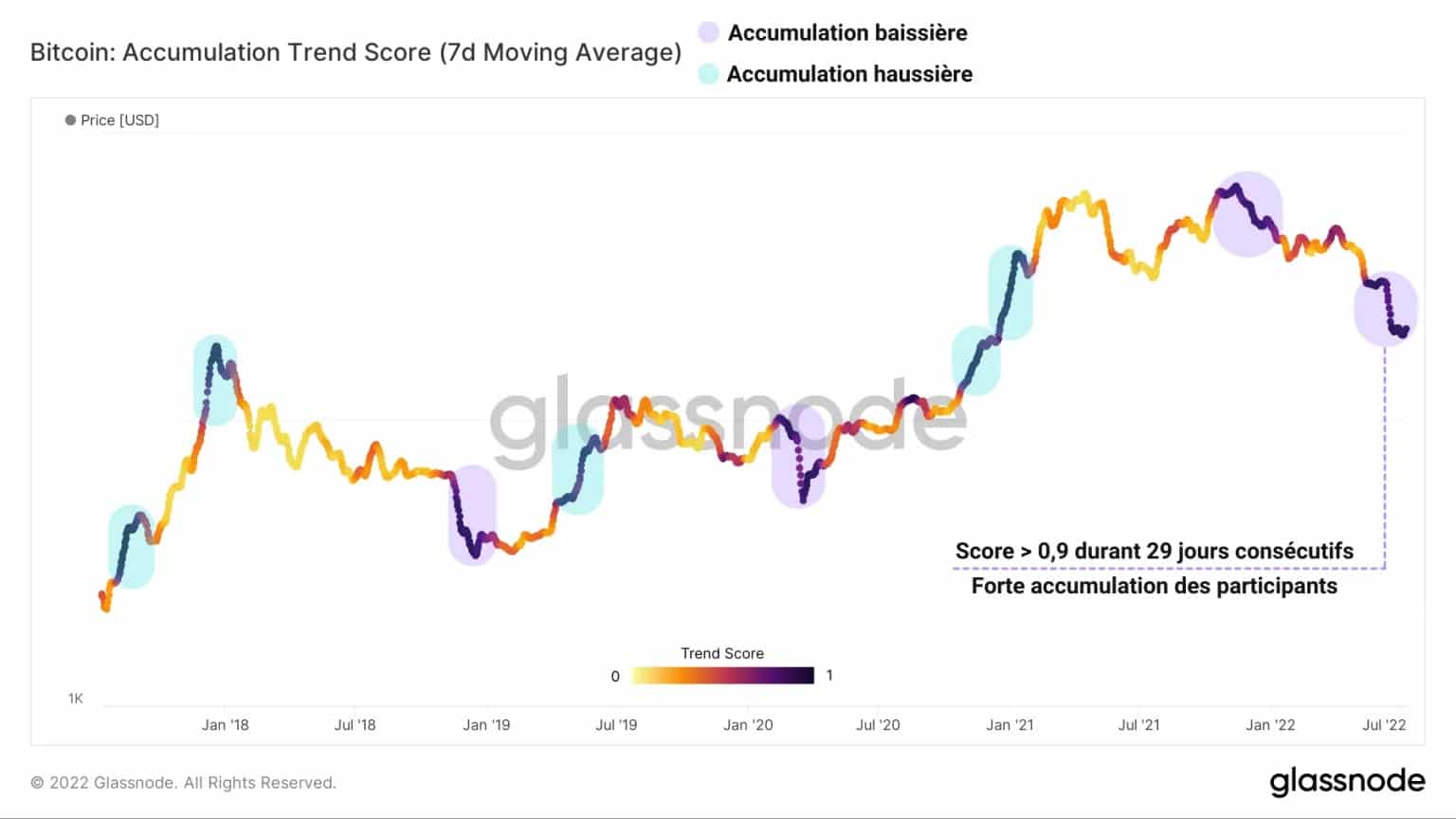

Рисунок 3: Оценка тенденции накопления

Зафиксировав показатель выше 0,9 (сильное накопление) в течение 29 дней подряд, показатель тенденции накопления поддерживает тезис о том, что инвесторы в настоящее время оказывают сильное покупательское давление на спотовые рынки.

Масштабы такого события напоминают две наиболее выраженные медвежьи фазы накопления за последние пять лет:

- последняя капитуляция медвежьего рынка 2018 — 2019 гг.

- катастрофа, вызванная «черным лебедем» COVID-19 в марте 2020 года.

Изучая динамику объема предложения со сроком менее 155 дней, мы можем получить представление о поведении инвесторов при покупке/продаже в краткосрочной перспективе.

На приведенном ниже графике выделяется удивительная разница в поведении этой когорты монет по сравнению с последним крупным понижательным событием, зафиксированным 14 месяцев назад.

Рисунок 4: Предложение, удерживаемое краткосрочными инвесторами

Поскольку цена упала на 50%, а китайские майнеры перенесли свои операции в Казахстан или США, низкая убежденность держателей этих молодых монет привела к распределению более двух миллионов BTC с мая по ноябрь 2021 года.

Тем не менее, несмотря на ухудшение макроэкономического и социального контекста, краткосрочное предложение за последние месяцы выросло более чем на 400 000 BTC, демонстрируя скоординированную динамику накопления.

Сифонизация валютных резервов

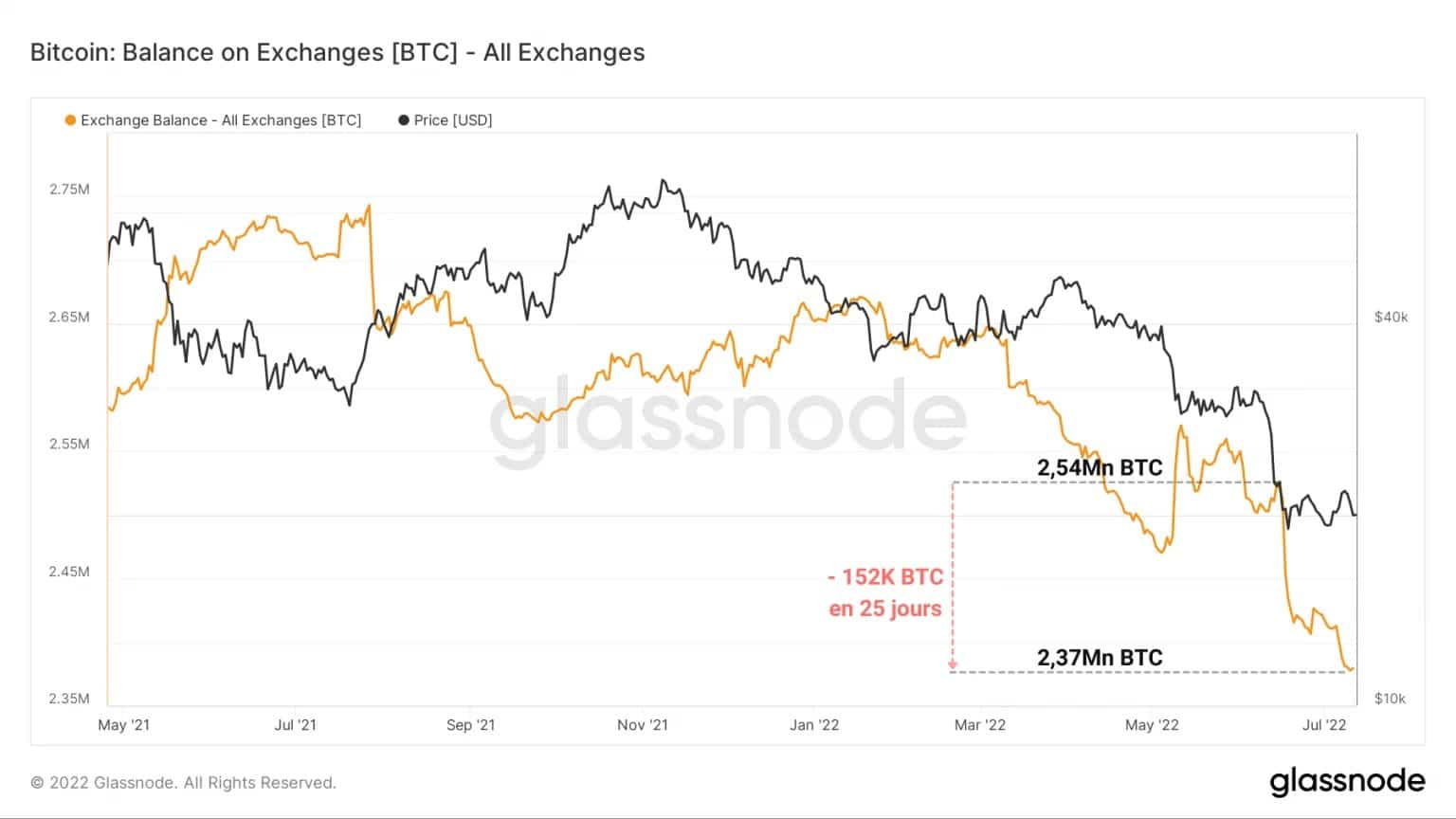

Одним из первых последствий этой динамики масштабного накопления является резкое падение резервов централизованных обменных платформ.

Испытывая структурное падение депозитов с марта 2020 года (за исключением FTX и Binance), балансы бирж за 25 дней отточили более 150 000 BTC.

Это просто самая быстрая и наиболее выраженная волна изъятия, зафиксированная рынком за все время его существования.

Рисунок 5: Биржевые резервы

Этот отток средств с бирж свидетельствует о растущем недоверии инвесторов к делегированию полномочий по хранению своих криптовалют сторонним организациям, что вполне оправданно, учитывая недавние скандалы с несостоятельностью нескольких платформ CeFi.

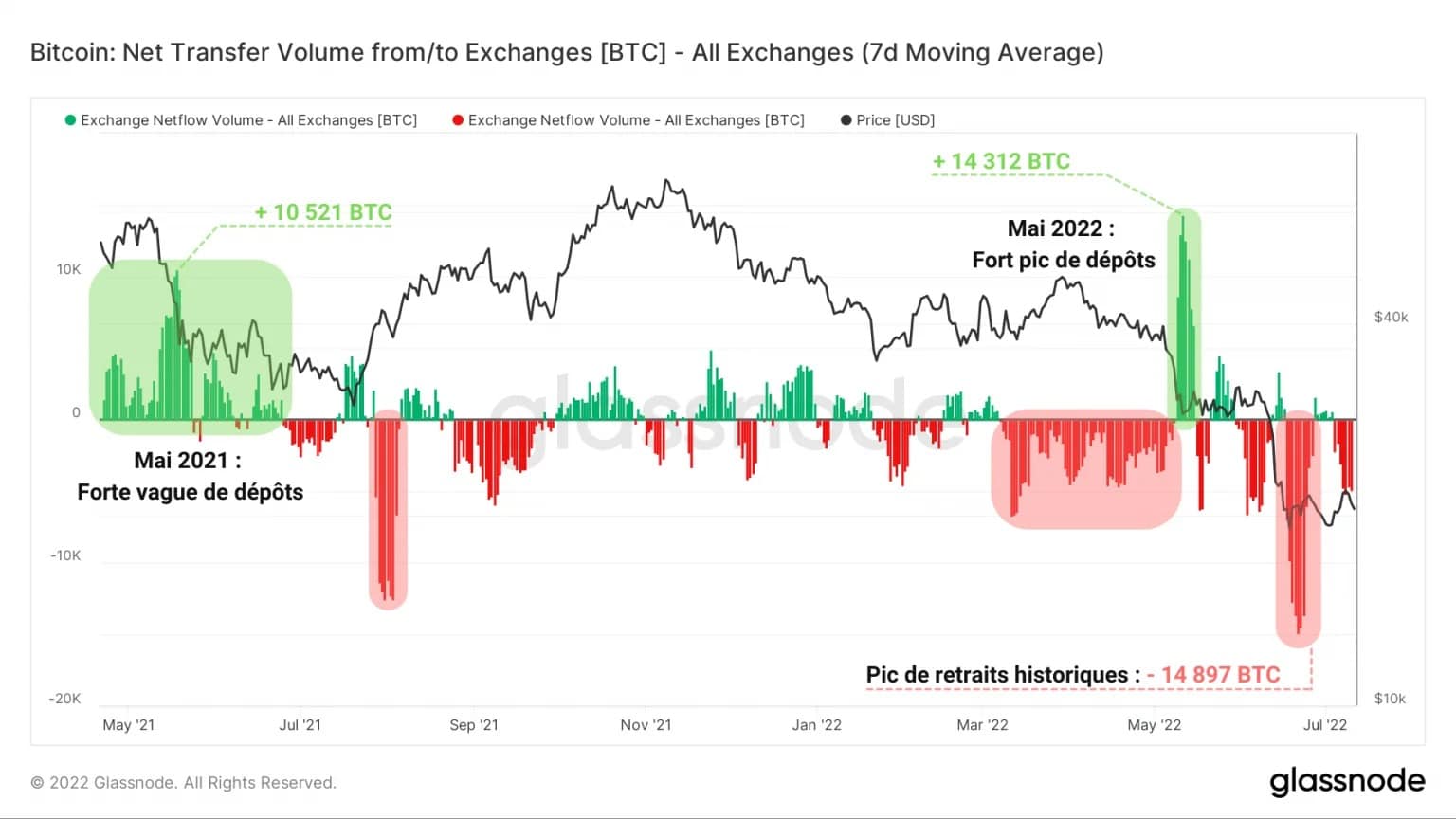

Эта волна изъятий хорошо видна через измерение объемов притока/оттока биржи.

Если в мае 2021 года наблюдалась мощная волна депозитов после Великого переселения, сменившаяся всплеском в 14 312 BTC после краха экосистемы Terra/LUNA, то во время последнего спада ничего подобного не наблюдается.

Рисунок 6: Чистый поток валютных резервов

Действительно, падение, которое привело BTC к текущему уровню цен, вызвало обратную динамику, при этом индикатор показывает ATH в объеме оттока 14 897 BTC.

Хотя не каждый депозит равен намерению продать, и не каждый вывод средств равен намерению купить, эта динамика оттока может быть связана с поведением покупателей на основе данных, рассмотренных выше.

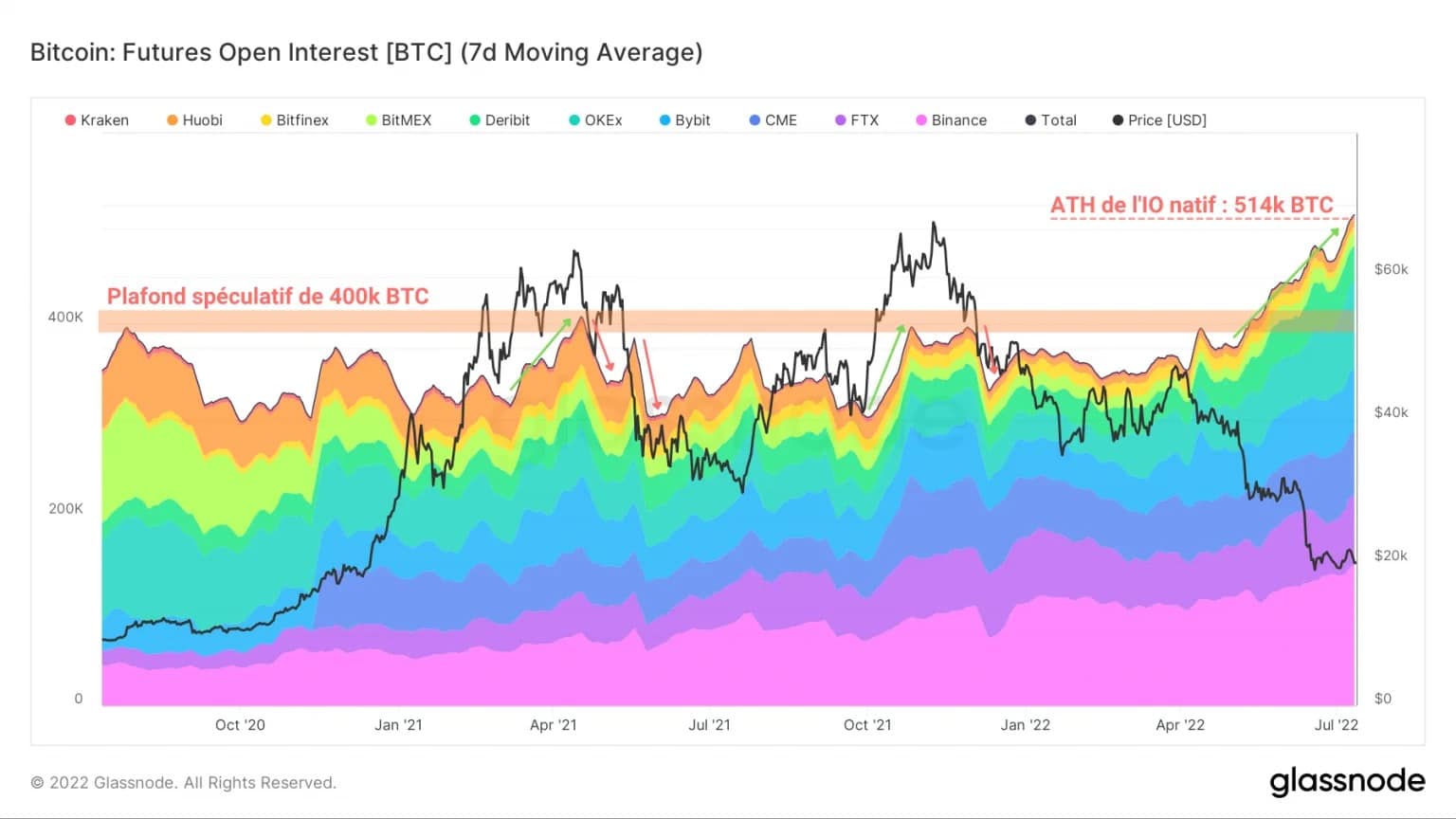

Усиление спекулятивного риска

В отличие от масштабов роста на спотовых рынках, на рынках деривативов BTC наблюдается возрождение интереса и активности, заслуживающих внимания.

Действительно, после падения цен на Terra/LUNA открытый интерес (ОИ) по фьючерсным контрактам на BTC преодолел многолетний потолок в 400 000 BTC и достиг ATH в 514 000 BTC.

Рисунок 7: Открытый интерес по фьючерсам на BTC (Всего)

Учитывая, что риск, связанный с этим типом контракта, особенно высок при нисходящем тренде (поскольку стоимость залога падает вместе с ценой), мы можем сделать следующие два вывода:

- Если рынок будет падать дальше, риск ликвидации длинных позиций в каскадах очень высок.

- Такие позиции отражают уверенность некоторых спекулянтов в том, что дно рынка потенциально достигнуто.

Пристальный взгляд на эволюцию открытого интереса (ОИ) фьючерсных контрактов с BTC на различных платформах, составляющих представленную выше совокупность, выявляет один существенный факт:

С начала года OKex наблюдал сильный рост своего OI в BTC, увеличившись с 28 200 BTC до 92 900 BTC за семь месяцев.

Рисунок 8: Открытый интерес фьючерсных контрактов с расчетами в BTC (OKex)

Это увеличение на 300%+, по-видимому, является одним из основных факторов общего увеличения OI, упомянутого выше.

Таким образом, гонконгская платформа обошла FTX и стала второй по величине BTC OI после Binance.

После двух последовательных увеличений доминирующее положение OKex на рынке фьючерсов BTC с января 2022 года выросло с 7,2% до 18,1%.

Похоже, что спекулянты предпочитают эту платформу, особенно для этого конкретного типа контрактов, возможно, потому что годовая доходность фьючерсных контрактов OKex сейчас лучшая на рынке (2,2%).

На рынках деривативов все зависит от доходности, и OKex выглядит достойным выбором в текущих условиях.

Краткое изложение данного анализа цепочки

В целом, данные этой недели свидетельствуют о высоком спросе на спотовом рынке и рынке деривативов.

Сильно заниженная цена BTC привлекает многих субъектов, которые занимаются ожесточенным накоплением, покупая несколько десятков тысяч BTC в неделю.

Эта динамика накопления сопровождается дальнейшим падением обменных резервов, с рекордным оттоком более 150 000 BTC за последние 25 дней.

Между тем, на рынках производных BTC наблюдается значительное оживление, а открытый интерес (OI) по фьючерсам на BTC достиг нового ATH.

OKex, похоже, является ключевым драйвером этого импульса: за семь месяцев его OI вырос с 28 200 BTC до 92 900 BTC.

Спекулятивный риск продолжает расти, повышая вероятность новой волны каскадных ликвидаций в случае высокой волатильности.

Источники — рисунки 2-8: Glassnode