在现货和衍生品市场的价格偏低?比特币(BTC)的链上分析")

市场机会促使参与者对现货和衍生品市场表示兴趣。大规模的积累正在消耗交易所的储备,而以OKex为首的衍生品市场正经历着利益的复苏,增加了发生重大清算事件的可能性。

比特币摇摆不定,没有方向

。

比特币(BTC)价格在21.5千美元和19千美元之间横向波动,回顾了5月和6月之间Terra/LUNA生态系统崩溃后出现的冷淡。

在最近的历史性低利润水平之后,市场正在发出有吸引力的投资机会的信号。

这种现象导致参与者通过在现货市场上积累BTC和在衍生品市场上疯狂地投机其价格来表达他们的兴趣。

图1:每日BTC价格

本周我们将评估:

- 现货市场的需求程度。

- 衍生品市场上投机风险的上升。

- OKex在期货市场上的主导地位越来越强。

尽管环境困难,但需求强劲

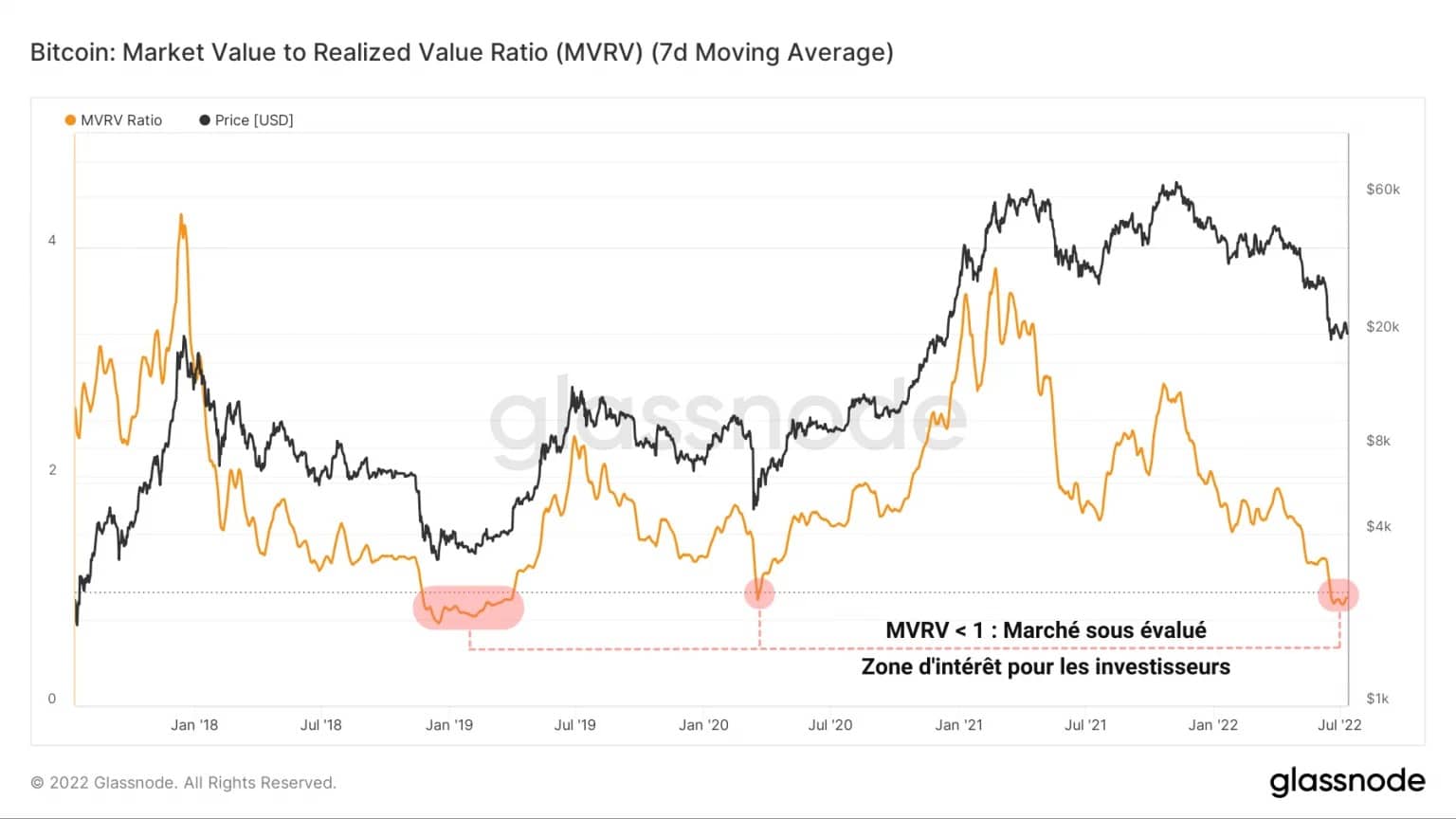

历史上第5次,MVRV比率预示着比特币市场处于整体被低估的状态。

该指标以现货价格与实现价格的比率计算,当BTC价格高于网络上流通的硬币的总成本基础时,该指标会记录正值。

相反,在明显的衰退期,MVRV成为负值,表明整个市场的盈利能力有不可忽视的损失。

图2:MVRV比率

这个领域,BTC价格被高度低估,对于希望以折扣价建立长期储蓄的实体来说,是一个非常有吸引力的投资领域。

市场参与者对这个机会作出了狂热的反应,加强了自5月13日Terra/LUNA生态系统崩溃后正在进行的积累势头。

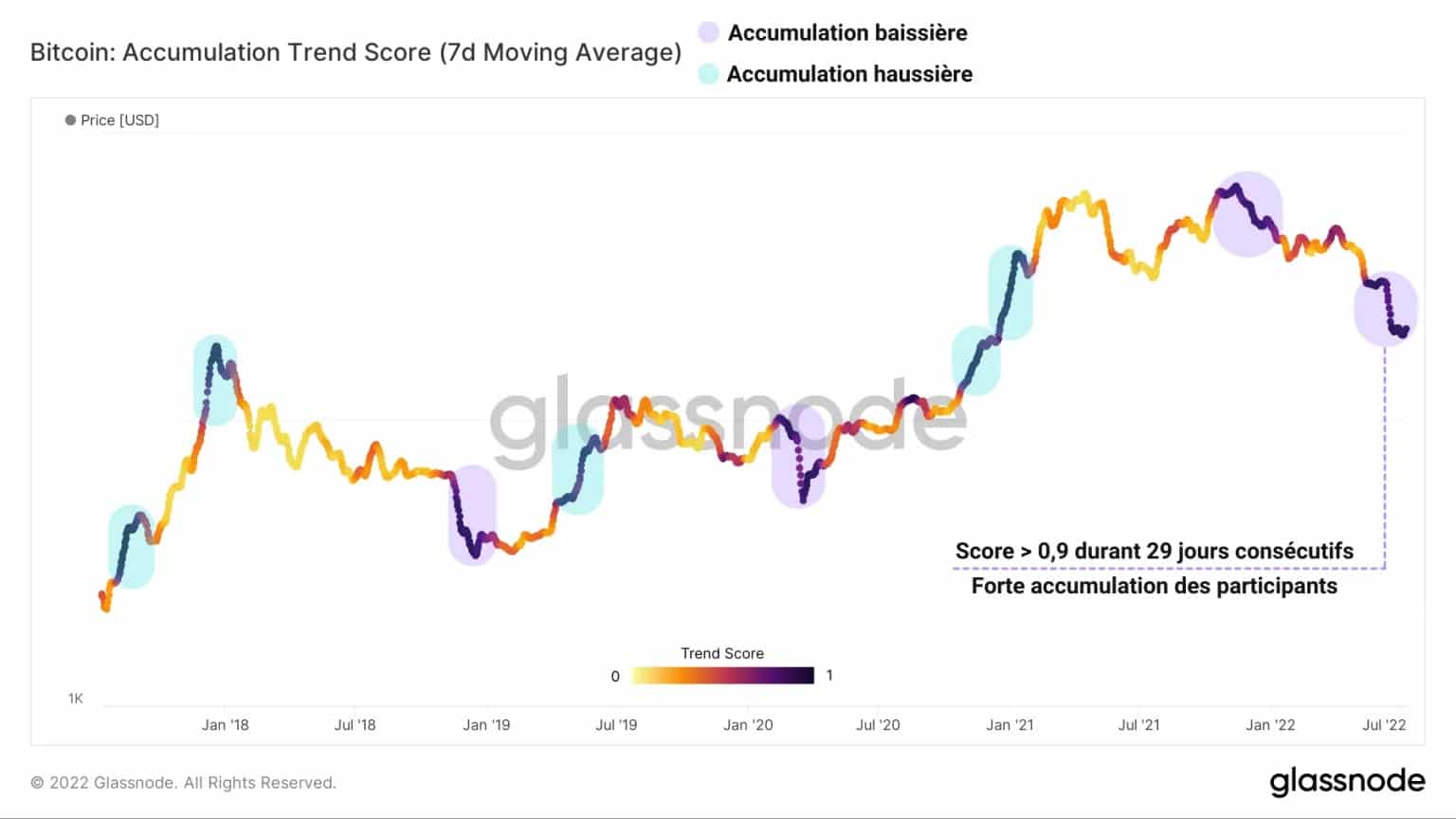

图3:积累趋势得分

连续29天录得0.9分以上(强势积累),积累趋势得分支持了投资者目前对现货市场施加强势购买压力的论点。

这种事件的规模让人联想到过去五年中最明显的两个看跌积累阶段:

。

- 2018-2019年的最后一次熊市投降

- 2020年3月由COVID-19黑天鹅引起的坠机。

通过研究小于155天的供应量随时间的演变,我们可以深入了解投资者在短期内的购买/销售行为。

下图中最突出的是,与14个月前记录的上一次重大下行事件相比,这批硬币的行为有了明显的不同。

图4:短期投资者持有的供应量

由于价格下跌了50%,中国的矿工将他们的业务迁往哈萨克斯坦或美国,这些年轻的硬币的持有者的低信念导致了2021年5月至11月期间超过200万BTC的分配。

然而,尽管宏观经济和社会环境不断恶化,但最近几个月的短期供应却增加了40多万个BTC,显示出一种协调的积累动态。

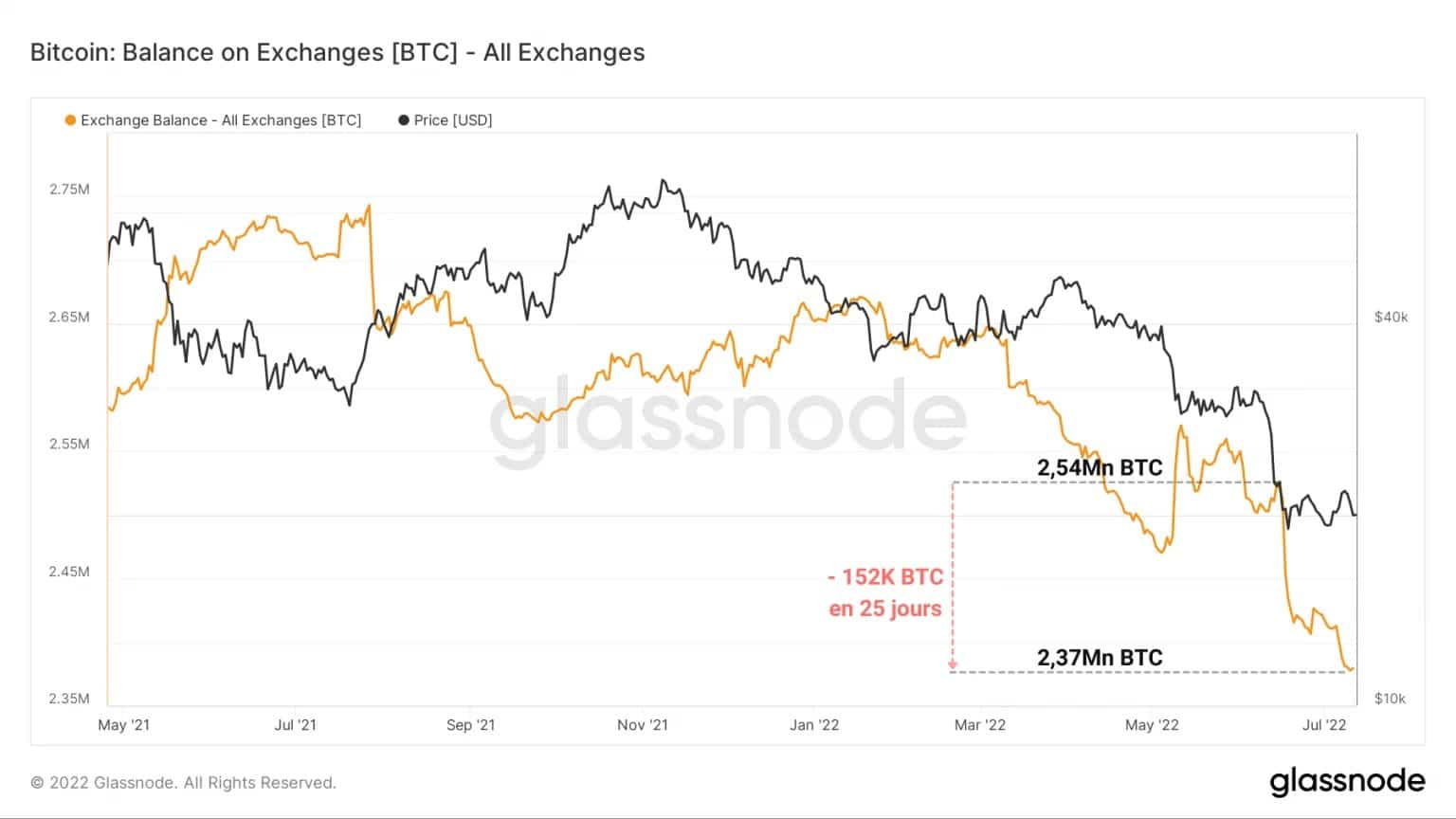

虹吸式外汇储备

。

这种大规模积累动态的首要后果之一是集中式交换平台的储备骤降。

自2020年3月以来,他们的存款经历了结构性下降(FTX和Binance除外),交易所的余额在25天内流出了超过15万个BTC。

这很简单,是市场自成立以来所记录的最快和最明显的一波撤离。

图5:外汇储备

交易所的这种虹吸现象证明,投资者越来越不相信将他们的加密货币委托给第三方实体保管,鉴于最近几个CeFi平台的破产丑闻,这种情绪是合理的。

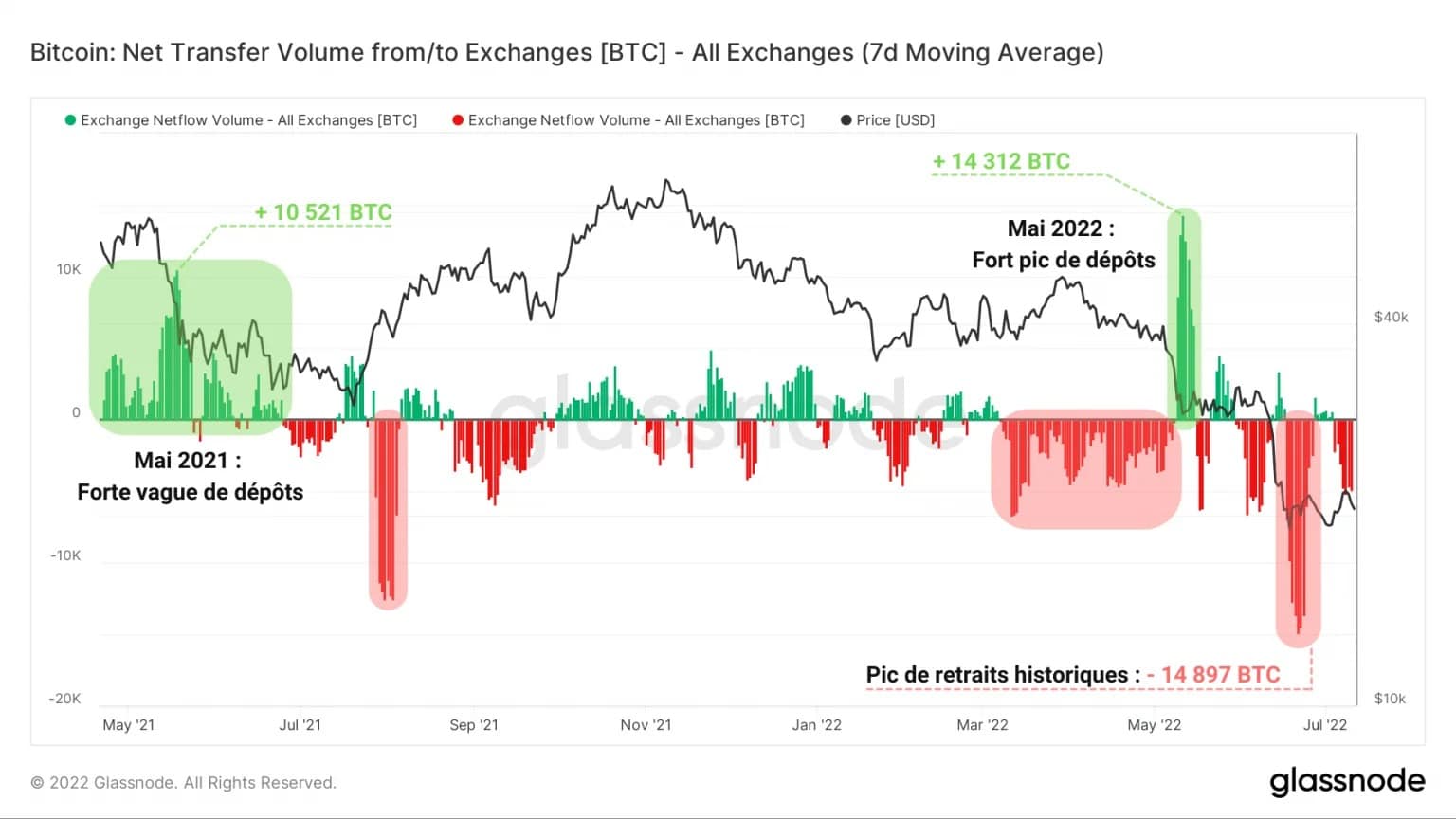

通过对交易所流入/流出量的测量,可以清楚地看到这一抽水潮。

虽然2021年5月在大迁徙之后出现了一波强劲的存款,但在Terra/LUNA生态系统崩溃之后,被14,312个BTC的入境高峰所取代,在最近的低迷时期,没有观察到任何类似情况。

图6:外汇储备的净流动

的确,将BTC带到当前价格水平的下跌已经引起了反向动态,该指标显示流出量的ATH为14,897 BTC。

虽然不是每一笔存款都等于卖出的意图,也不是每一笔提款都等于买入的意图,但根据上面讨论的数据,这种流出的动态可以与购买行为联系起来。

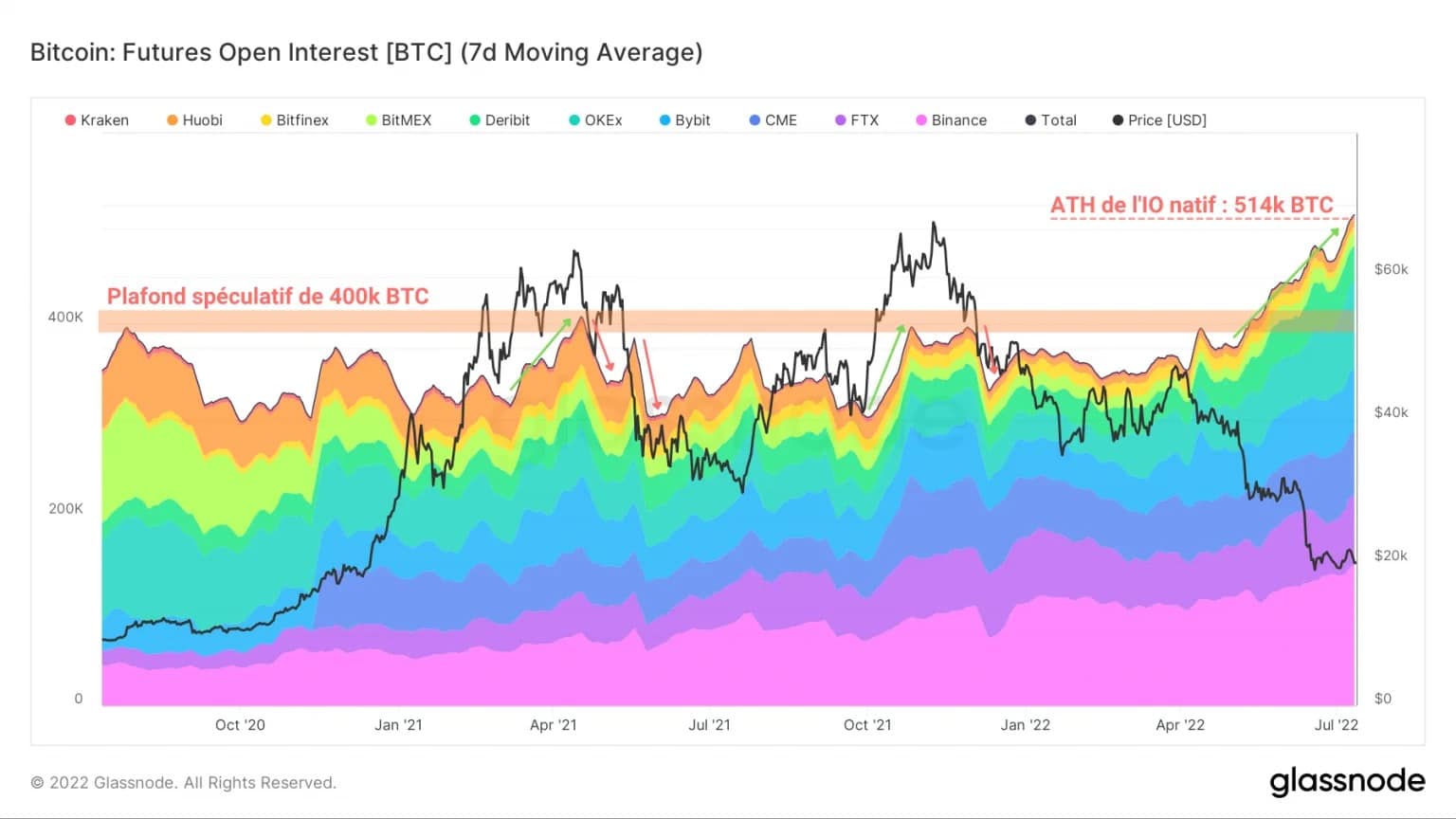

加剧了投机风险

与现货市场的积累程度相比,BTC衍生品市场出现了值得关注的兴趣和活动的恢复。

事实上,自从Terra/LUNA价格下跌以来,BTC结算的期货合约的未平仓合约(OI)已经突破了多年来的400,000 BTC的上限,达到了514,000 BTC.

ATH。

图7:BTC结算的期货未平仓合约(总计)

鉴于在下跌趋势中与这种类型的合同相关的风险特别高(因为抵押品的价值随价格下跌),我们可以推断出以下两点:

- 如果市场进一步下跌,清算连带多头头寸的风险非常大。

- 这些头寸反映了一些投机者的信心,即市场底部有可能已经到达。

仔细观察构成上述总量的不同平台的BTC结算期货合约的未平仓利息(OI)的演变,可以发现一个突出的事实。

自今年年初以来,OKex在BTC方面的OI增长强劲,在七个月内从28,200 BTC增长到92,900 BTC。

图8:以BTC结算的期货合约的未平仓利息(OKex)

这种300%以上的增长似乎是上述整体OI增长的主要驱动力之一。

这样一来,这个位于香港的平台现在超过了FTX,成为继Binance之后第二高的BTC OI。

在连续两次上涨之后,自2022年1月以来,OKex在BTC期货市场的主导地位已经从7.2%上升到18.1%。

似乎投机者偏爱这个平台,特别是对于这种特定类型的合同,似是而非,因为OKex的期货合同的年化收益率现在是市场上最好的(2.2%)。

在衍生品市场上,最重要的是收益率,在目前的环境下,OKEX看起来是一个不错的选择。

本期链上分析概要

。

总之,本周的数据表明,现货和衍生品市场的需求强劲。

高度低估的BTC价格吸引了许多实体进行激烈的积累,每周购买几万个BTC。

这种积累动态伴随着外汇储备的进一步下降,在过去25天里,创纪录地流出了超过15万个BTC。

与此同时,BTC衍生品市场也出现了重大复苏,BTC结算的期货的未平仓合约(OI)达到了新的最高值。

OKex似乎是这一势头的关键驱动力,其OI在七个月内从28,200 BTC上升到92,900 BTC。

投机风险继续增长,在高波动性的情况下,引发了新一波的连环清算的可能性。

资料来源–图2至图8:Glassnode

。