– ¿Está Bitcoin sobrevalorado?")

¿Cómo evaluar el valor razonable de un activo? Todo el mundo tiene una opinión, pero hay varios métodos que pueden utilizarse para decidir la cuestión tanto cualitativa como cuantitativamente. El análisis en cadena está abriendo el camino a nuevos modelos de valoración de Bitcoin (BTC)

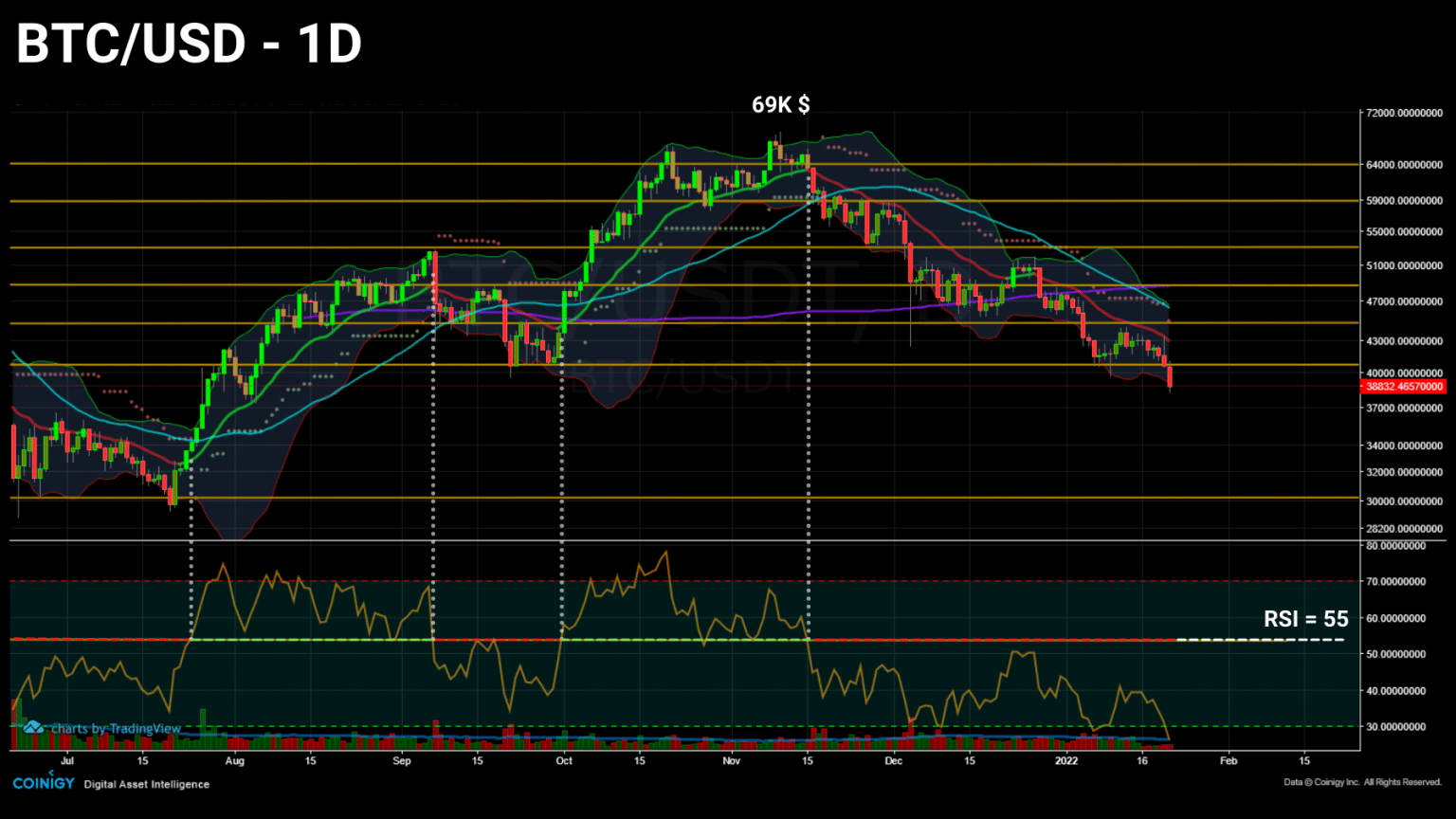

Bitcoin por debajo del soporte de 40.000 dólares

Bitcoin (BTC) se aventura por debajo del mínimo marcado hace quince días. Continuando su movimiento por debajo de la 21MA después de 67 días de corrección, el precio del bitcoin rompe el soporte y corta los 38.000 dólares.

Probado positivamente en múltiples ocasiones, este nivel había sido previamente un verdadero obstáculo para los vendedores que parecen haber provocado finalmente la liquidación de muchas posiciones largas durante la noche antes del final del vencimiento de opciones de hoy.

Gráfico del precio diario del bitcoin

Aunque el miedo puede estar instalándose, es prudente mantener la calma y observar el mercado con tranquilidad. Si el precio del BTC está cayendo, podemos suponer legítimamente que es porque el mercado está valorando su precio a la baja. Pero, ¿qué es lo que realmente ocurre?

Mediante la evaluación de dos modelos de valoración del mercado, vamos a intentar responder a la pregunta: ¿está el precio del bitcoin sobrevalorado o infravalorado?

Valoración del mercado de bitcoins

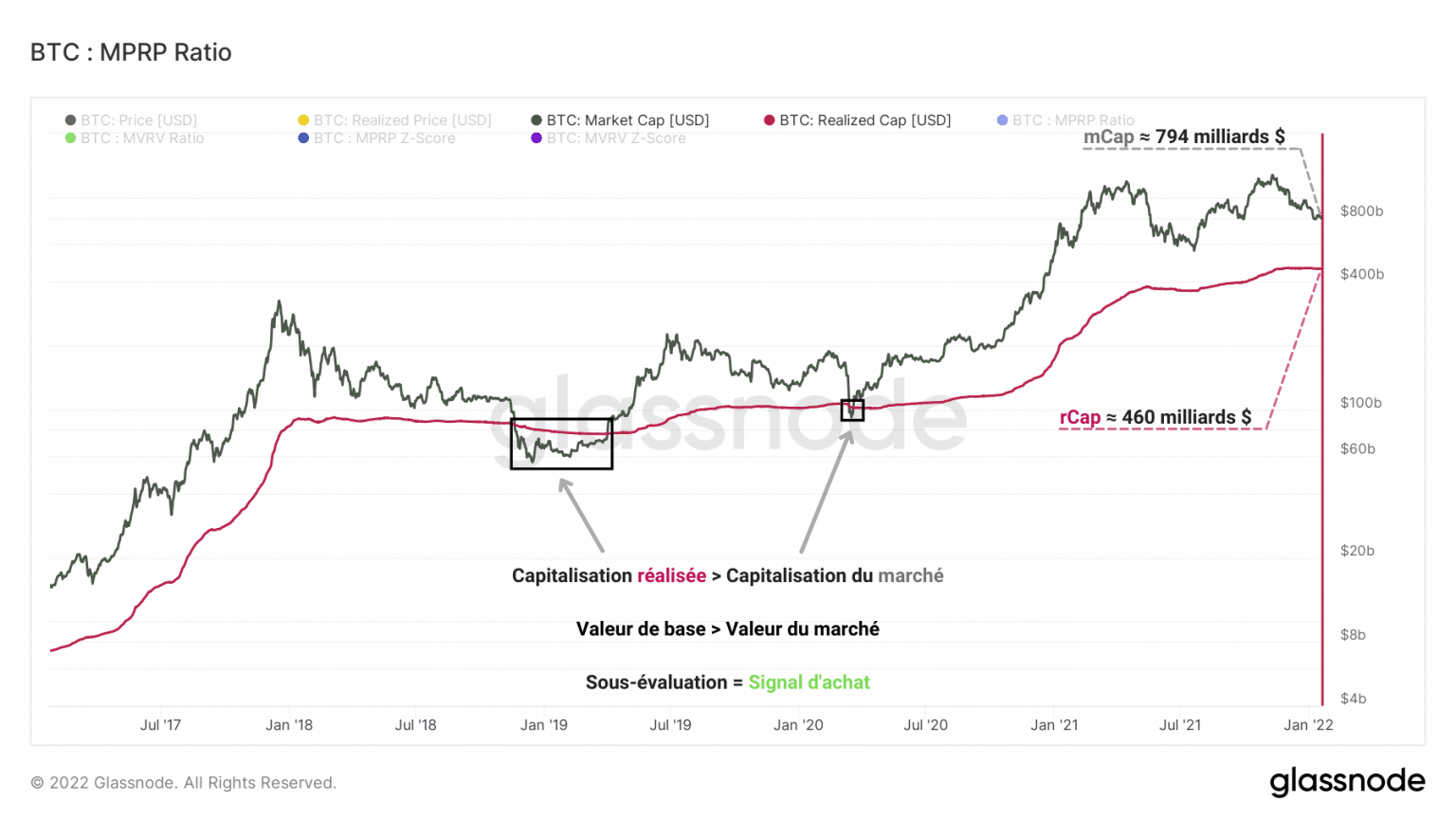

Comencemos este análisis repasando brevemente los conceptos de capitalización de mercado (mCap) y capitalización realizada (rCap).

Tradicionalmente, la capitalización bursátil es una fórmula que define el valor total de una empresa. Aplicado a una criptomoneda, este valor se calcula multiplicando el precio de un token por el número total de tokens en circulación.

La capitalización realizada es una variante del mCap que mide mejor el valor de los activos distribuidos.

Aunque el mCap asume implícitamente que todos los tokens están activos, el hecho es que muchos BTC no tienen liquidez y están inactivos.

El rCap mide entonces un valor más genuino del activo y, al mismo tiempo, determina la base de costes global del mercado.

Se calcula multiplicando el precio de las fichas en el momento de su gasto (creación de la última UTxO) por el número total de fichas en circulación.

Como se ilustra a continuación, la relación entre el mCap y el rCap nos proporciona una información sencilla, pero muy clara, sobre la valoración del mercado de bitcoins en un momento determinado.

Gráfico de la capitalización bursátil del bitcoin

De hecho, aunque el mCap es superior a la base de costes del mercado en esencia (señal de un mercado en crecimiento), hay raros periodos en los que el valor de mercado es inferior al valor realizado.

Estos periodos, que se producen durante las grandes capitulaciones, se reconocen por el hecho de que el mCap cae por debajo del rCap, lo que indica una infravaloración global del mercado, que conduce a un estado de rentabilidad negativa y, por tanto, a una excelente oportunidad de compra.

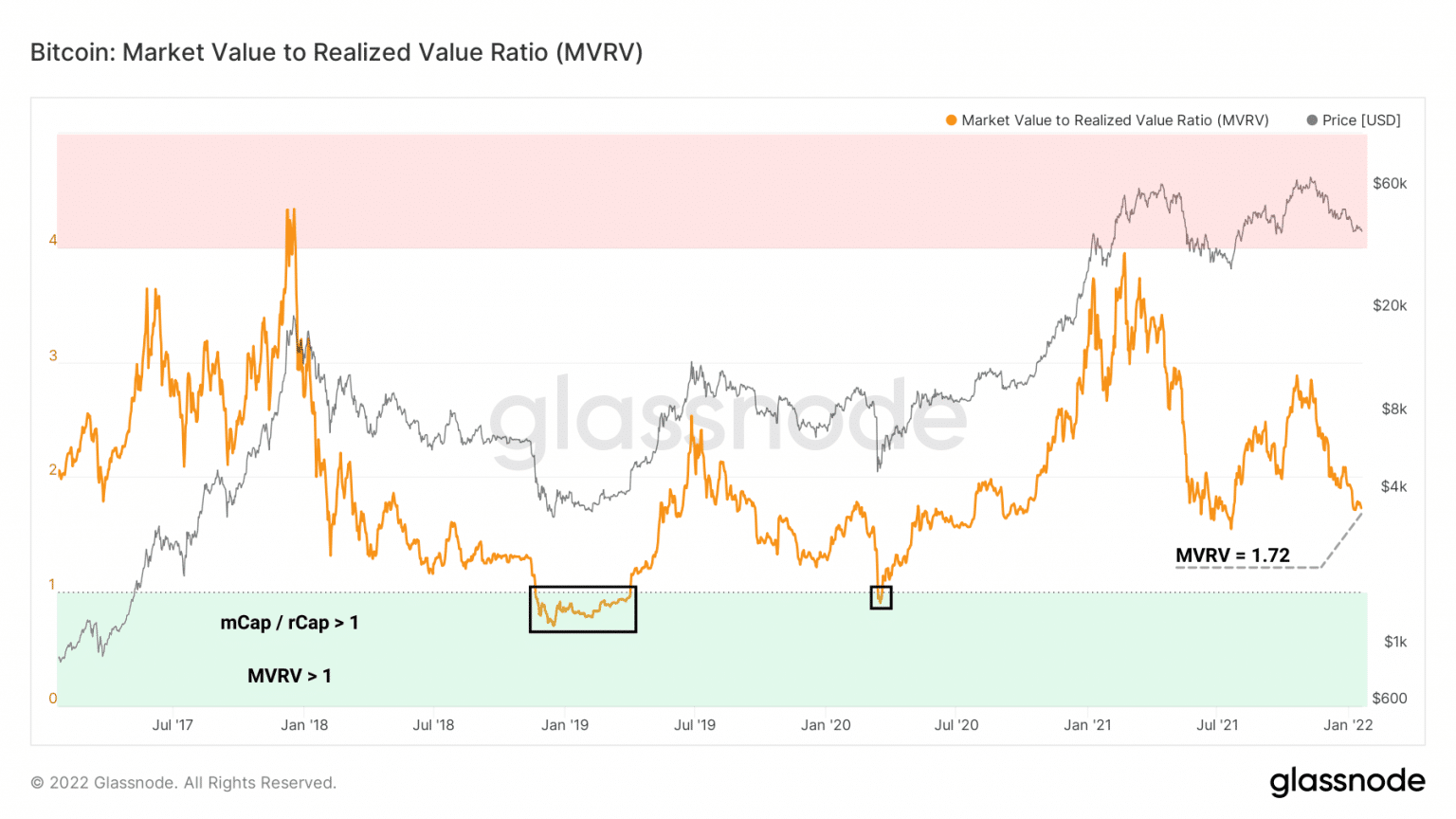

A continuación, resulta pertinente medir la diferencia entre estos dos datos para estudiar el estado de valoración del mercado en su conjunto. Aquí es donde entra en juego el ratio MVRV.

Esta métrica, que se obtiene dividiendo el mCap por el rCap, se utiliza para determinar si el valor del bitcoin está por encima o por debajo de su base de costes, lo que permite identificar los picos y los mínimos generacionales en el mercado.

Gráfico de la relación Bitcoin MVRV

Aquí encontramos los eventos de infravaloración de enero de 2019 y marzo de 2020 en los momentos en los que el ratio imprime un valor inferior a 1, señal de que el rCap supera al mCap.

Un indicador popular para los inversores a largo plazo, señala que el valor de mercado es actualmente 1,72 veces su base de costes.

En sentido estricto, algunos podrían decir que el mercado está sobrevalorado, lo que no es un error en sí mismo.

Sin embargo, dadas sus variaciones históricas, el mercado parece actualmente menos sobrevalorado que a principios de 2021.

La perspectiva de LTH y STH

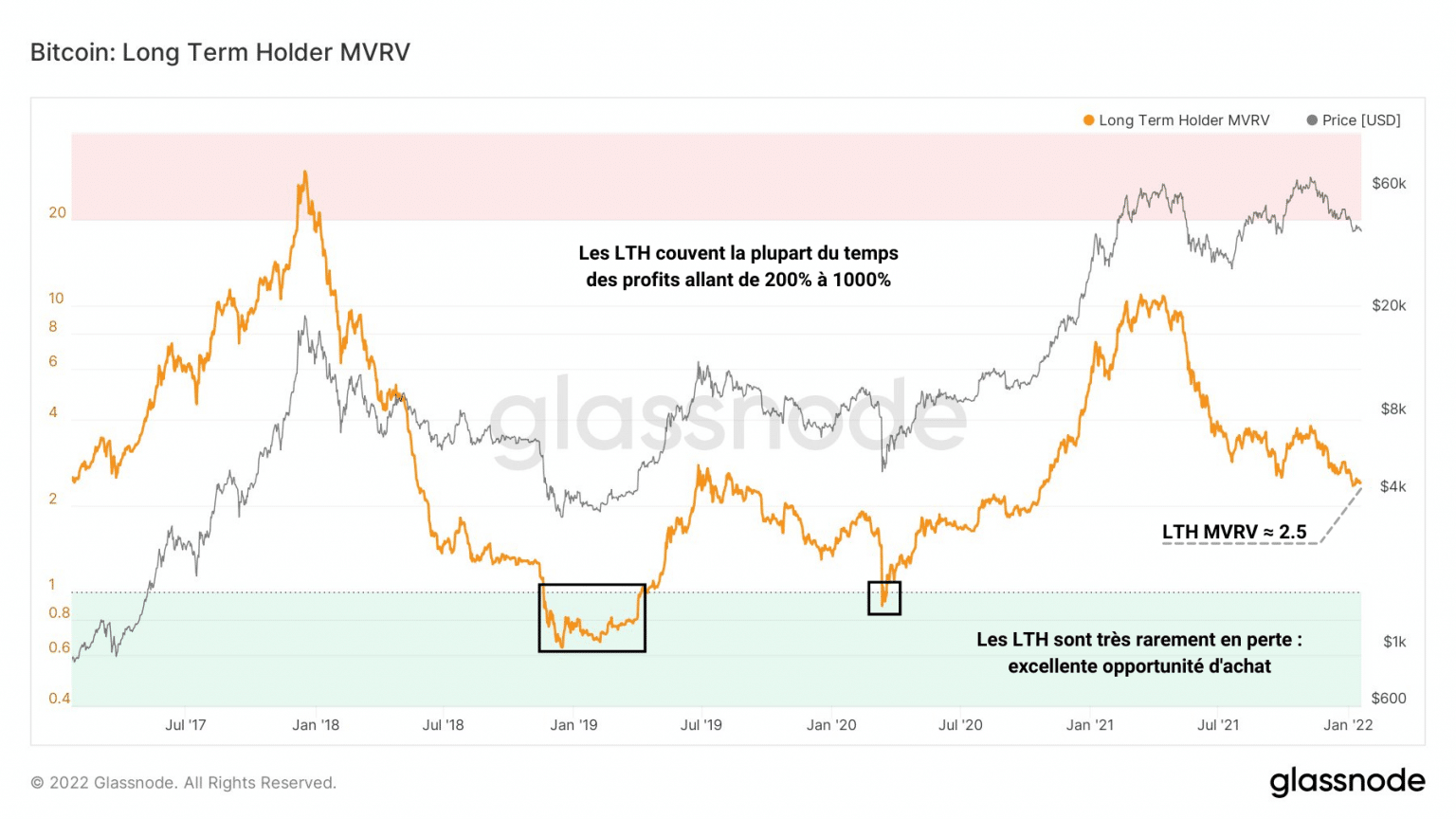

Llevemos nuestro estudio más allá con la ayuda de las contribuciones de SwellCycle y veamos ahora los ratios de MVRV para las dos cohortes de las que solemos hablar: LTHs y STHs.

Gráfico de la relación Bitcoin LTH MVRV

Con respecto a los LTH, se puede observar en los altos valores de LTH MVRV que estas entidades suelen conservar ganancias latentes muy grandes, que van desde el 200% hasta más del 1000%.

En la actualidad, la base de costes del LTH es 2,5 veces inferior a la base de costes del mercado global y se sitúa en torno a los 9.700 dólares.

Desde la perspectiva de estos inversores a largo plazo, el mercado no parece estar excesivamente sobrevalorado y se acerca a los niveles de valoración de principios de 2021.

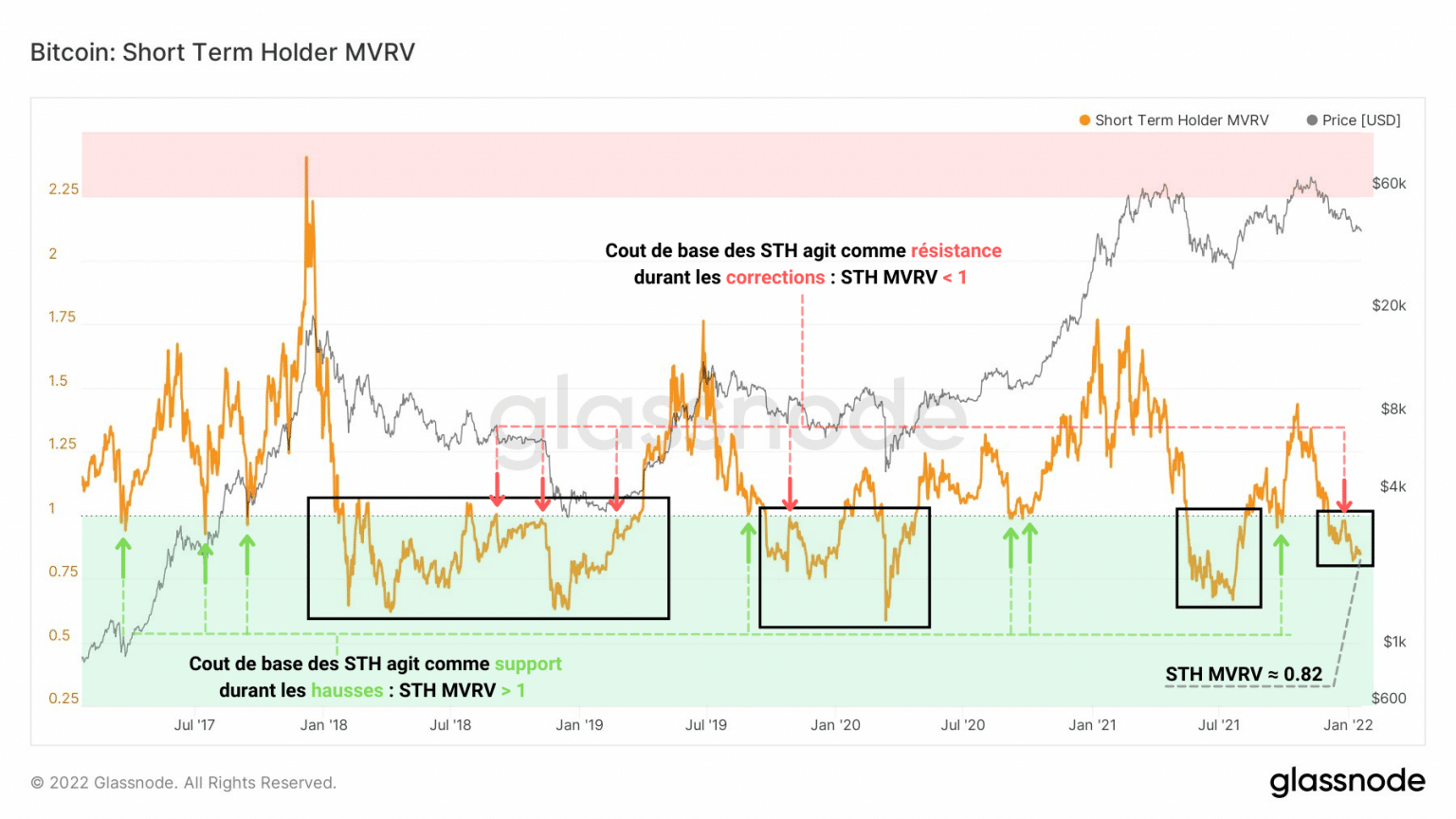

En cuanto al STH MVRV, que es indicativo de la valoración del mercado desde el punto de vista de los inversores a corto plazo, el panorama es bastante diferente esta vez y proporciona algunas ideas valiosas.

Gráfico de la relación Bitcoin STH MVRV

A primera vista, está claro que la base de costes de STH está mucho más a menudo por encima del valor de mercado que la de LTH.

En otras palabras: los STH son menos rentables. Esto ha sido así desde la pérdida del apoyo de 53.000 dólares. La relación se ha hundido por debajo de la zona neutral (STH MVRV ☺ 1 ) y ha obligado a algunos participantes a asumir pérdidas moderadas.

Además, detrás de esta primera observación surge un comportamiento significativo: la acción de los precios a corto plazo está impulsada en parte por el STH y su punto de equilibrio.

Durante las subidas, la base de costes de los STH sirve de apoyo (rojo) mientras compran nuevas fichas cuando el precio se acerca a su base de costes.

Durante las correcciones, la base de costes de STH sirve de resistencia (rojo), ya que venden su BTC lo más cerca posible de su precio de compra para limitar sus pérdidas liquidando sus posiciones.

Esto es lo que ocurrió en la última semana de diciembre de 2021: algunos STH aprovecharon el rebote del precio del bitcoin hasta alrededor de los 50.000 dólares para limitar sus pérdidas y esperar una mejor oportunidad de compra.

Desde la perspectiva de estos inversores a corto plazo, el mercado parece ligeramente infravalorado. Una señal de que el precio de mercado está por debajo de su base de costes, el MVRV de STH aquí indica una oportunidad de compra moderada que algunos LTH ya deberían estar aprovechando.

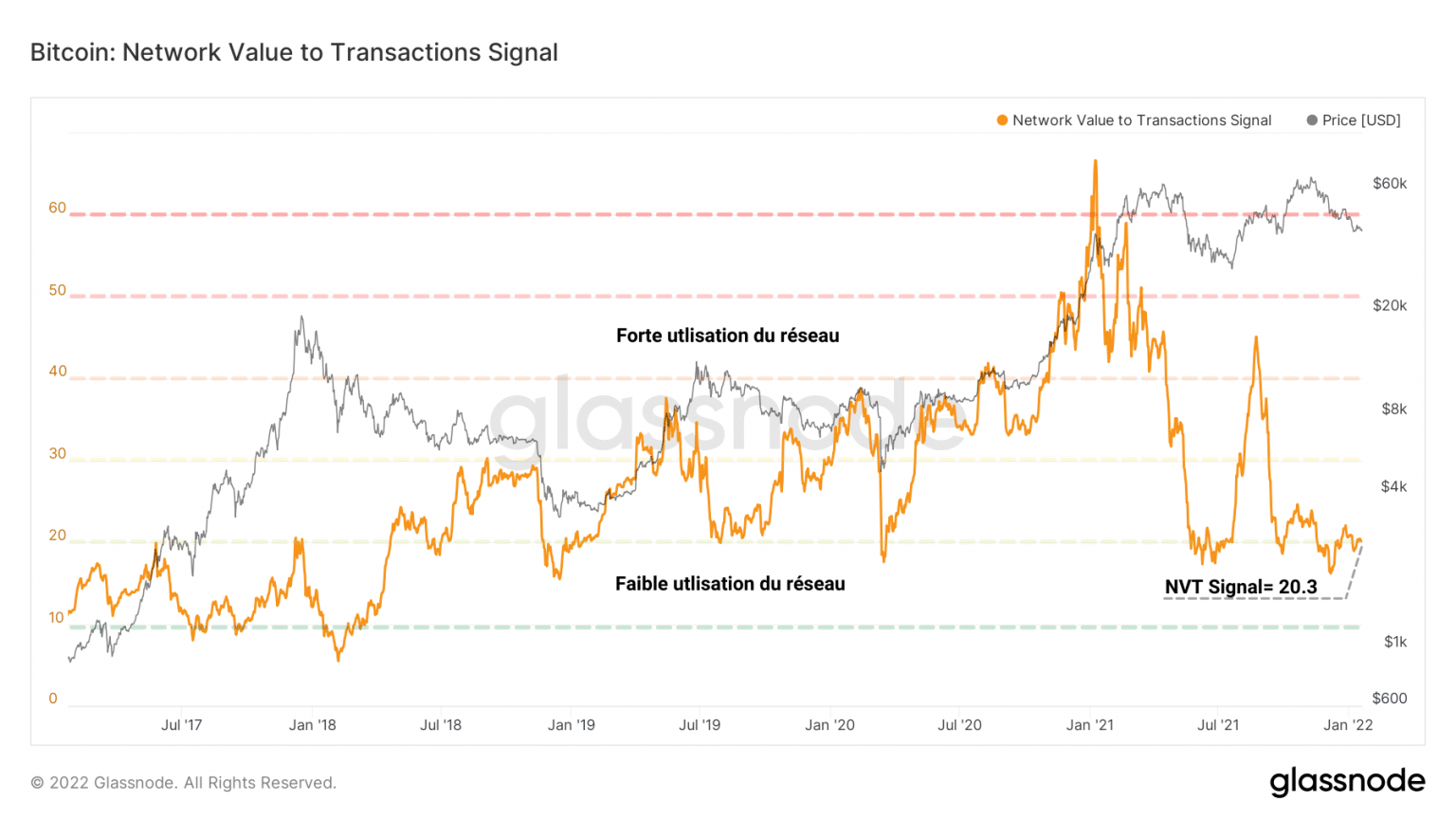

Valor de utilidad de la red Bitcoin

Por último, habiendo examinado el mercado desde varios aspectos de su valor de mercado, veamos ahora otro ángulo de valoración, desde el uso de la red Bitcoin.

Introducido por Willy Woo en octubre de 2017, el ratio NVT (NVTR) se calcula dividiendo el valor de la red (mCap) por el volumen diario de dólares transmitidos a través de la blockchain.

Como indicador del valor de la red, proporciona una lente más utilitaria al dejar de lado el valor financiero del activo.

Veamos con más detalle una variación de este indicador: la señal NVT (NVTS). Se trata de una versión modificada del ratio NVT original sugerido por Dmitry Kalichkin, que utiliza en el denominador una media móvil de 90 días del volumen diario de negociación en lugar del volumen bruto diario.

Esta media móvil permite que el ratio funcione como un indicador adelantado de la valoración y proporciona señales más identificables que su matriz.

Gráfico de señales de Bitcoin NVT

Actualmente en el nivel múltiple 20, la NVTS considera que el uso actual de la cadena no permite un alto valor de la red.

De hecho, como se explicó la semana pasada, a pesar del creciente volumen de transferencias, la cadena de la red Bitcoin está siendo utilizada por pocas entidades activas y el número de transacciones realizadas diariamente está disminuyendo gradualmente.

Estos resultados explican que la NVTS valore ahora la red a un nivel similar a las capitalizaciones históricas, a pesar de que el precio está por encima del último mínimo histórico.

Síntesis

En conclusión, parece que el valor de mercado del bitcoin está ligeramente sobrevalorado en comparación con su golpe de base, aunque esto refleja en realidad la fuerza de un mercado en crecimiento.

Desde la perspectiva de los inversores a largo plazo, el mercado no parece estar excesivamente sobrevalorado, mientras que desde la perspectiva de los inversores a corto plazo, el mercado está infravalorado.

Sin embargo, el valor intrínseco de la red Bitcoin, vinculado a su uso, sigue siendo bastante bajo a pesar del creciente volumen de transferencias.

El resultado es que el precio de Bitcoin presenta prometedoras oportunidades de acumulación dada la actual acción del precio y su fuerte valor fundamental.