のオンチェーン分析 – ビットコインは過大評価されているのか?")

資産の公正価値を評価するには?誰もが意見を持っていますが、質的にも量的にも問題を決定するためには、いくつかの方法があります。オンチェーン分析は、ビットコイン(BTC)の新しい評価モデルにつながる

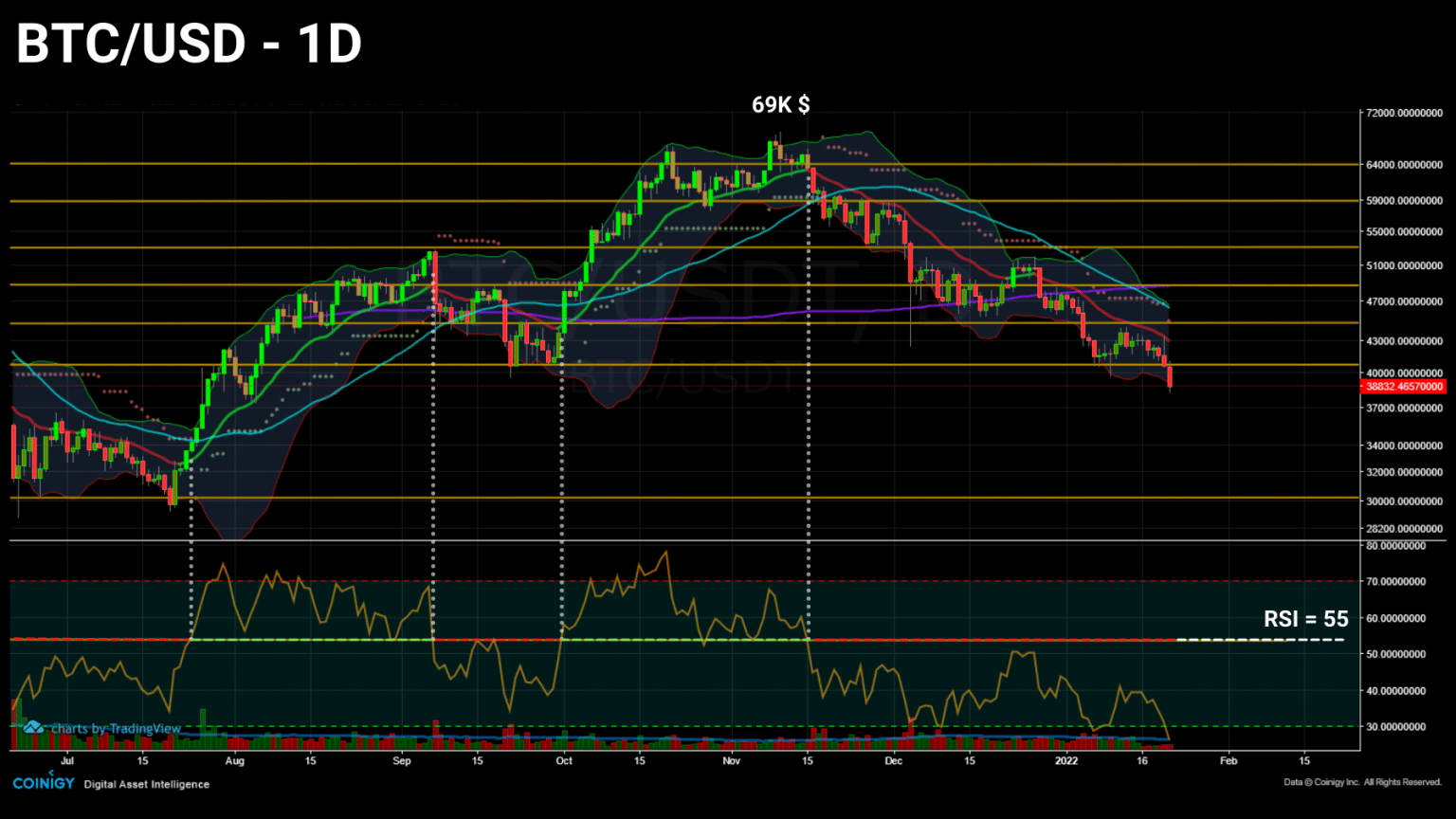

ビットコインが40,000ドルのサポートを下回る

ビットコイン(BTC)は2週間前につけた安値を下回っている。67日間の調整の後、21MAを下回る動きを続け、ビットコイン価格はサポートを破り、38,000ドルを求む。

このレベルは、これまで何度もポジティブにテストされてきましたが、売り方にとっては大きな障害となっていました。このため、今日のオプション期限終了前に、多くのロングポジションが一晩で清算されたようです。

Daily bitcoin price chart

恐怖心が芽生えているかもしれませんが、冷静になって市場を見守るのが賢明です。BTCの価格が下がっているのであれば、それは市場がその価格を低く評価しているからだと正当に考えることができます。でも、本当はどうなんだろう?

2つの市場評価モデルを評価することで、「ビットコイン価格は過大評価されているのか、過小評価されているのか」という問いに答えてみましょう。

Bitcoin market valuation

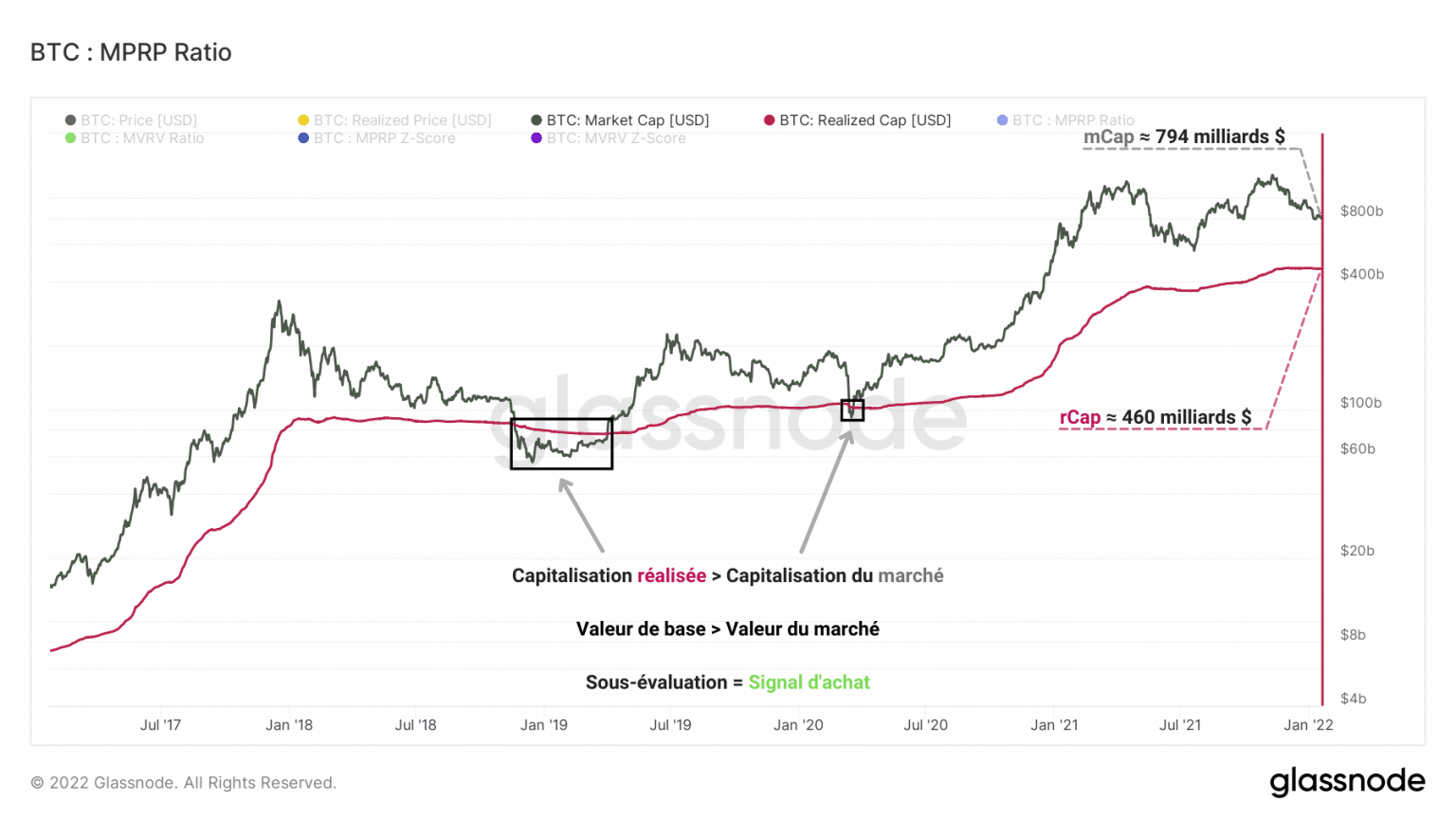

この分析を始めるにあたり、まず、時価総額(mCap)と実現時価総額(rCap)の概念を簡単に確認しておきましょう。

伝統的に、時価総額は企業の総価値を定義する数式です。暗号通貨に適用されるこの値は、トークンの価格に流通しているトークンの総数を乗じて算出されます。

Realised Capitalisation(実現資本化)とは、mCapの一種であり、分散した資産の価値をより適切に測定するためのものである。

mCapはすべてのトークンがアクティブであることを暗黙の前提としていますが、実際には多くのBTCが流動性の低い休眠状態にあります。

そしてrCapは、資産のより真の価値を測定すると同時に、市場全体のコストベースを決定する。

トークンの支出時(最後のUTxOの作成時)の価格に、流通しているトークンの総数を乗じて算出されます。

下図のように、mCapとrCapの関係は、ある時点でのビットコイン市場の評価について、シンプルだが非常に明確な情報を提供してくれる。

Graph of bitcoin’s market capitalization

確かに、本質的にはmCapが市場のコストベースよりも高い(市場が成長している証)のですが、稀に市場価値が実現価値よりも低い時期があります。

このような時期は、大規模なキャピチュレーションの際に発生し、mCapがrCapを下回り、市場全体が過小評価されていることを示すため、収益性がマイナスの状態になり、絶好の買い場となることがわかります。

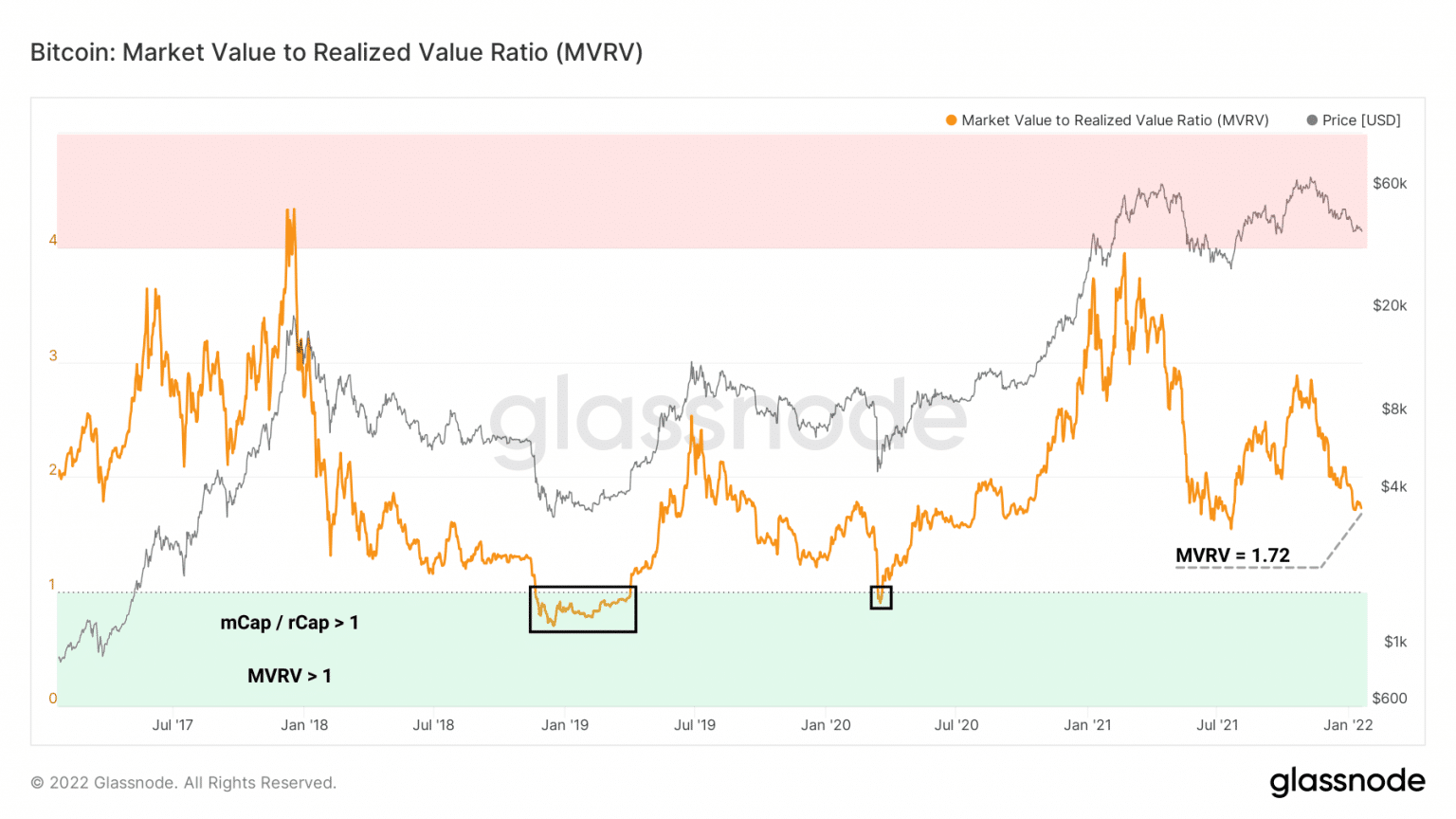

そして、この2つのデータのギャップを測ることで、市場全体の評価状況を調べることができるのです。そこで登場するのが、MVRV比率です。

この指標は、mCapをrCapで割ったもので、ビットコインの価値がコストベースを上回っているか下回っているかを判断するために使用され、市場の世代的なピークとトラフを特定することができます。

Bitcoin MVRV ratio chart

ここでは、2019年1月と2020年3月の割安イベントで、レシオが1より小さい値を示しており、rCapがmCapを上回っていることを示しています。

長期投資家に人気のあるこの指標は、現在の市場価値がコストベースの1.72倍であることを示しています。

厳密に言えば、市場が過大評価されていると言う人もいるかもしれませんが、それ自体は間違いではありません。

しかし、その過去の変動を考えると、現在の市場は2021年の初めに比べて過大評価されていないように見えます。

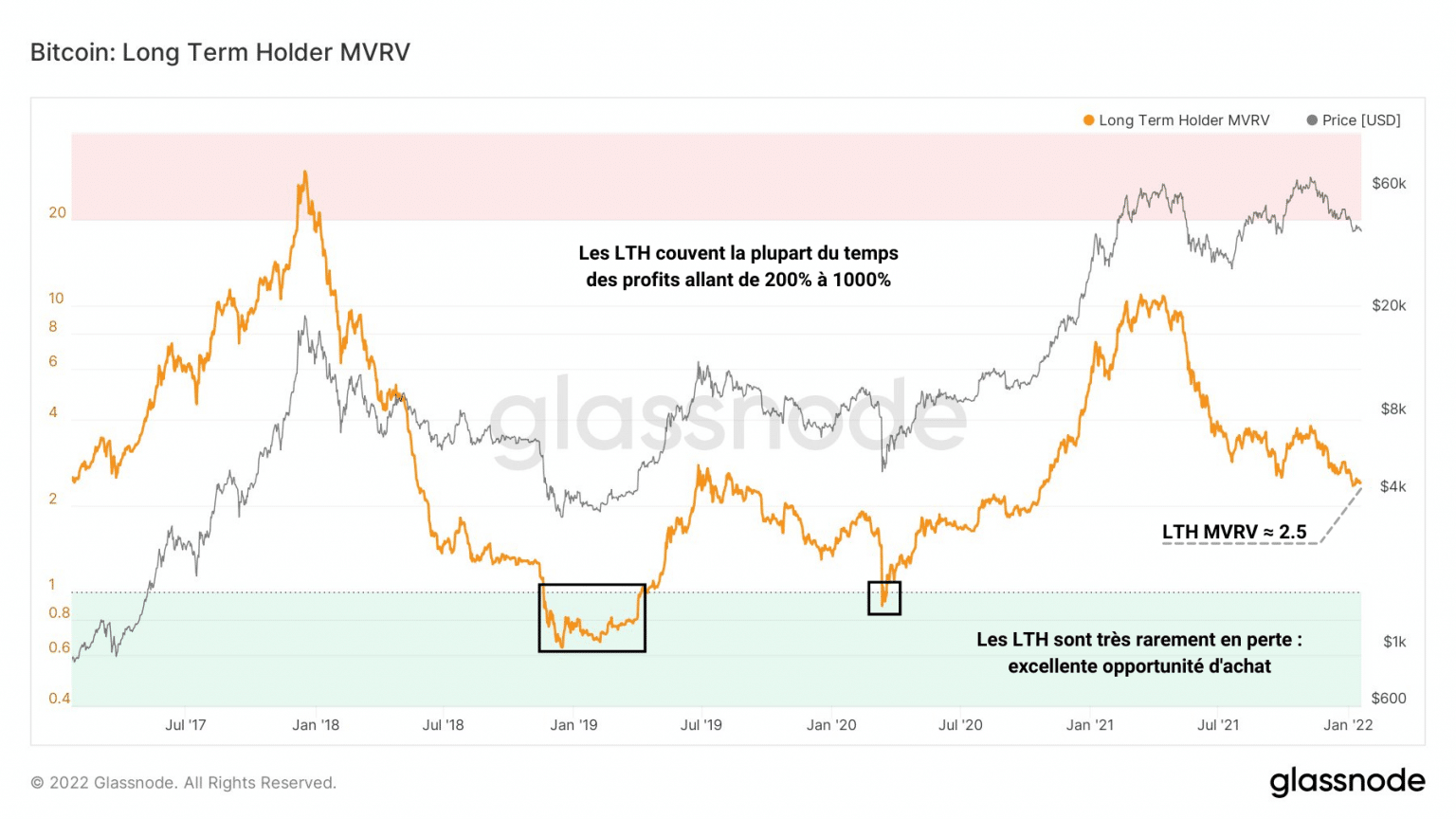

The LTH and STH perspective

SwellCycleさんのご協力を得て、LTHとSTHという2つのコホートのMVRV比率を見てみましょう。

Bitcoin LTH MVRV ratio chart

LTHに関しては、LTH MVRVの値が高いことから、200%から1000%以上の非常に大きな潜在的利益を保持していることがわかります。

現在、LTHのコストベースは、市場全体のコストベースよりも2.5倍低く、約9,700米ドルです。

このような長期投資家の視点から見ると、市場は過度に過大評価されているようには見えず、2021年初頭の評価水準に近いものとなっています。

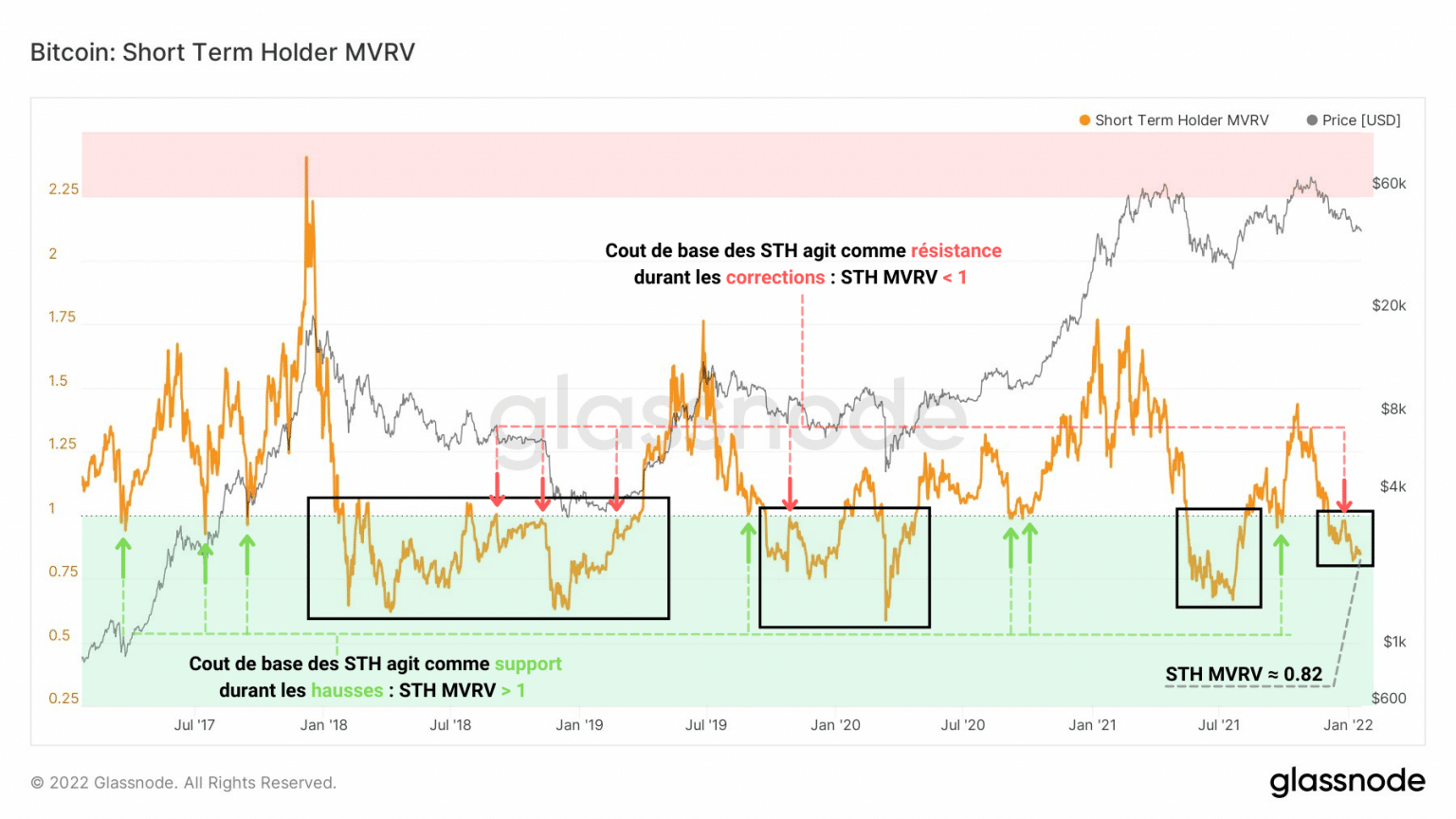

短期投資家の視点から市場の評価を示すSTH MVRVについては、今回はまったく異なる様相を呈しており、貴重な示唆を与えてくれます。

Bitcoin STH MVRV ratio chart

一見すると、STHのコストベースはLTHに比べて市場価格を上回ることが多いことがわかります。

言い換えれば、STHは利益を得ることが少ない。これは、53,000円のサポートを失ってからのことです。レシオはニュートラルゾーン(STH MVRV ☺ 1 )を下回り、一部の参加者は適度な損失を余儀なくされています。

さらに、この最初の観察結果の背後には、意味のある行動が現れています。短期的な価格行動は、STHとその損益分岐点によって部分的に動かされています。

上昇時には、STHのコストベースが支えとなり(赤)、価格がコストベースに近づくと新たなトークンを購入します。

修正局面では、STHのコストベースがレジスタンス(赤)となり、ポジションを清算して損失を抑えるために、BTCを購入価格にできるだけ近づけて売ります。

これは、2021年12月の最終週に起こったことです。一部のSTHは、ビットコイン価格が5万ドル付近まで反発したことを利用して、損失を抑え、より良い買い場を待ちました。

このような短期投資家の視点では、市場はやや割安に見えます。市場価格がコストベースを下回っていることを示すSTHのMVRVは、一部のLTHがすでに利用しているはずの適度な買い場を示しています。

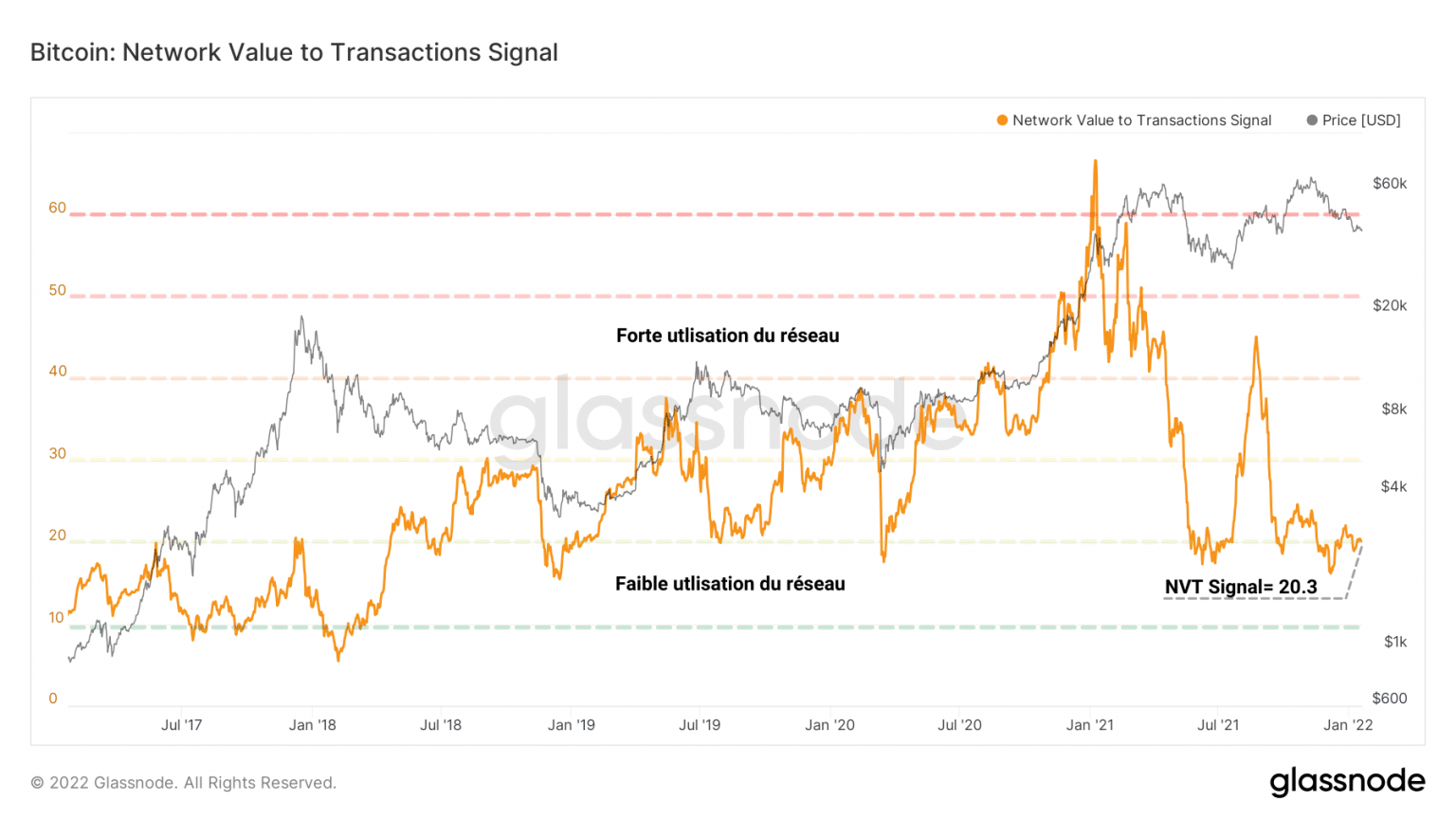

Bitcoinネットワークの実用価値

最後に、市場の価値を様々な角度から見てきましたが、今度は別の角度から、ビットコインネットワークの利用状況から評価を見てみましょう。

2017年10月にWilly Woo氏によって導入されたNVTレシオ(NVTR)は、ネットワークの価値(mCap)を、ブロックチェーンを介して送信された1日のドルの量で割って算出されます。

ネットワークの価値を示す指標として、資産の財務的価値を脇に置いて、より実用的なレンズを提供しています。

この指標のバリエーションの一つであるNVTシグナル(NVTS)を詳しく見てみましょう。Dmitry Kalichkin氏が提唱したNVTレシオを改良したもので、分母に一日の総取引量ではなく、一日の取引量の90日移動平均値を使用しています。

この移動平均により、この比率は評価の先行指標として機能し、親よりも識別しやすいシグナルを提供します。

Bitcoin NVT Signal Chart

現在、マルチプル20レベルであるが、NVTSは現在のチェーンの使い方ではネットワークの価値を高くすることはできないと考えている。

実際、先週説明したように、送金量が増加しているにもかかわらず、ビットコイン・ネットワーク・チェーンを利用しているのは、活動している主体が少なく、1日に行われる取引の数は徐々に減少しています。

これらの発見は、価格が過去の最低価格を上回っているにもかかわらず、NVTSがネットワークを過去の資本金と同様のレベルで評価している理由を説明しています。

合成

結論から言うと、ビットコインの市場価値はベースヒットに比べてやや過大評価されているように見えますが、実際には成長する市場の強さを反映しています。

長期投資家から見れば過度な割高感はなく、短期投資家から見れば割安感があると思います。

しかし、ビットコインネットワークの利用に連動する本質的な価値は、送金量が増加しているにもかかわらず、むしろ低いままです。

その結果、ビットコインの価格は、現在の価格アクションとその強力なファンダメンタル価値を考慮すると、有望な蓄積機会を提供することになります。