– Is Bitcoin overgewaardeerd?")

Hoe bepaal je de reële waarde van een actief? Iedereen heeft een mening, maar er zijn verschillende methoden die kunnen worden gebruikt om de vraag zowel kwalitatief als kwantitatief te beantwoorden. On-chain analyse leidt de weg naar nieuwe waarderingsmodellen voor Bitcoin (BTC)

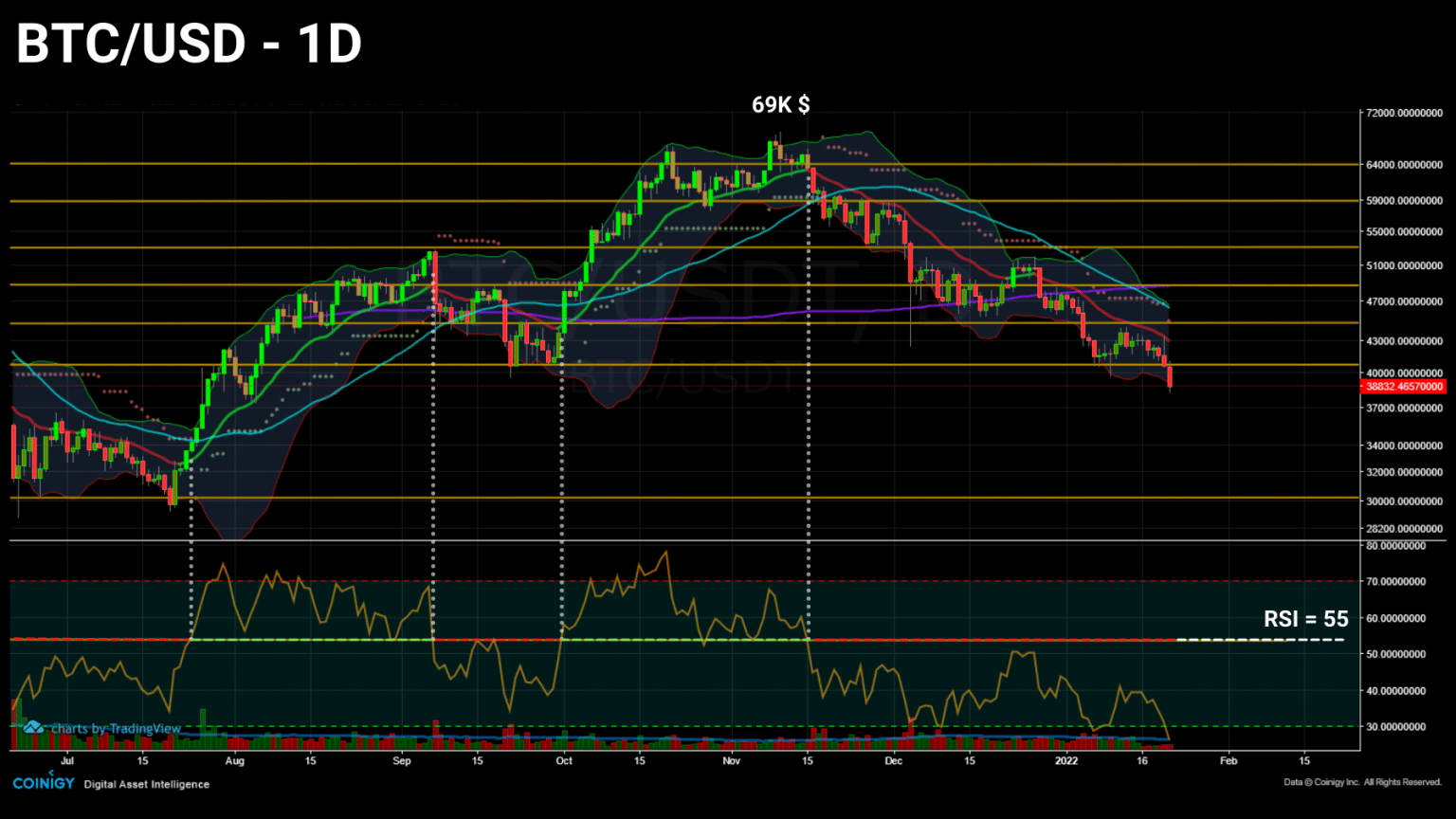

Bitcoin onder $40.000 steun

Bitcoin (BTC) waagt zich onder het dieptepunt van twee weken geleden. Doorgaan met de beweging onder de 21MA na 67 dagen van correctie, de bitcoin prijs breekt ondersteuning en hoven $ 38.000.

Dit niveau, dat meermaals positief werd getest, was eerder een echt obstakel voor verkopers, die er uiteindelijk voor lijken te hebben gezorgd dat vele long posities vannacht werden geliquideerd voor het einde van de expiratie van de opties vandaag.

Daily bitcoin price chart

Hoewel de angst misschien toeslaat, is het verstandig het hoofd koel te houden en de markt rustig te volgen. Als de BTC-prijs daalt, kunnen we legitiem aannemen dat dit komt omdat de markt de prijs lager inschat. Maar wat is er echt aan de hand?

Laten we door het evalueren van twee marktwaarderingsmodellen proberen de vraag te beantwoorden: is de bitcoinprijs overgewaardeerd of ondergewaardeerd?

Bitcoin marktwaardering

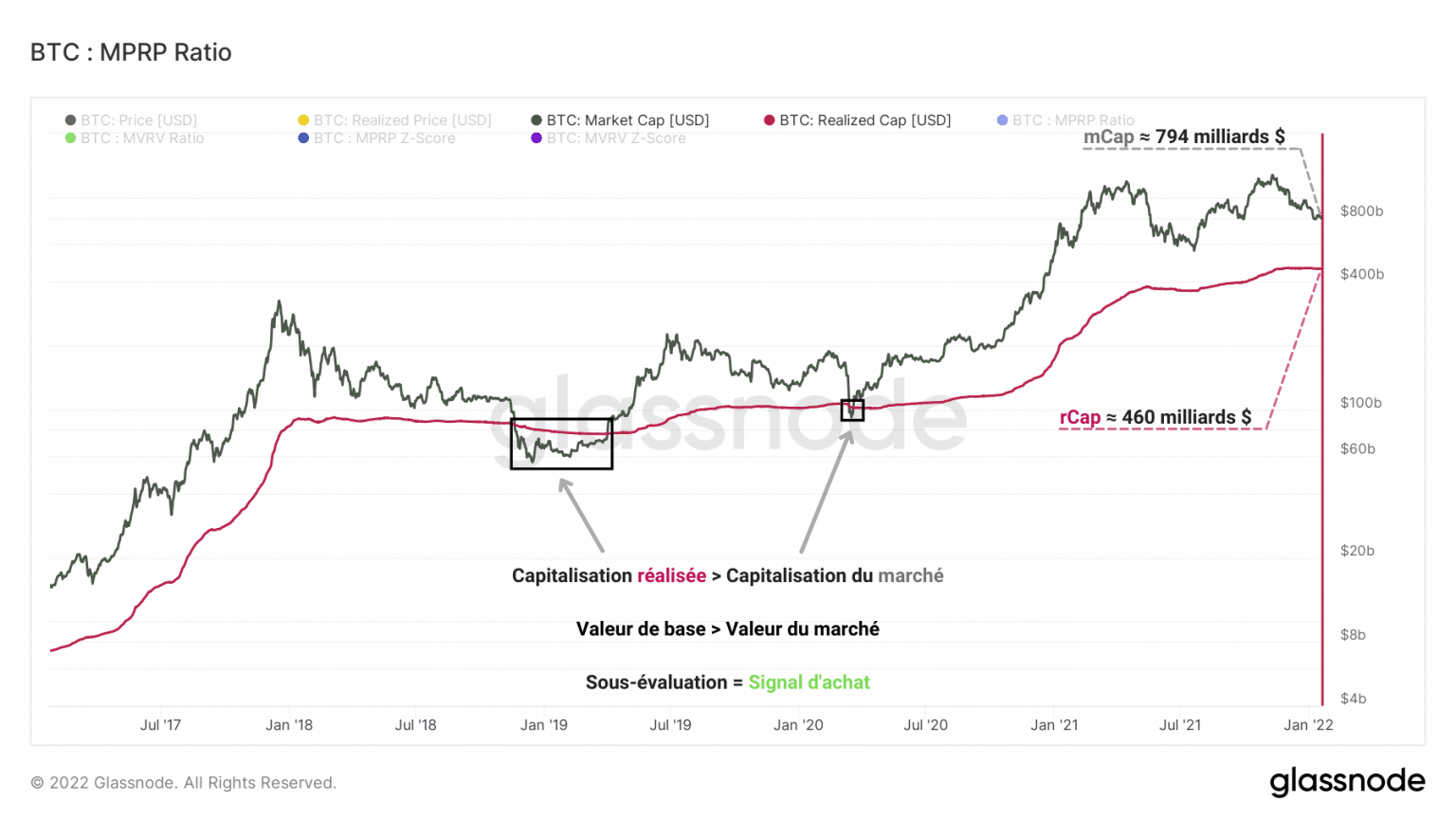

Laten we deze analyse beginnen met een korte bespreking van de begrippen marktkapitalisatie (mKap) en gerealiseerde kapitalisatie (rKap).

Traditioneel is marktkapitalisatie een formule die de totale waarde van een onderneming bepaalt. Toegepast op een cryptocurrency, wordt deze waarde berekend door de prijs van een token te vermenigvuldigen met het totale aantal tokens in omloop.

Gerealiseerde kapitalisatie is een variant van mCap die de waarde van verspreide activa beter meet.

Hoewel de mCap impliciet aanneemt dat alle tokens actief zijn, is het een feit dat veel BTC illiquide en slapend zijn.

De rCap meet dan een meer reële waarde van het activum en bepaalt tegelijkertijd de totale marktkostenbasis.

Het wordt berekend door de prijs van de tokens op het moment van hun uitgave (creatie van de laatste UTxO) te vermenigvuldigen met het totale aantal tokens in omloop.

Zoals hieronder geïllustreerd, geeft de relatie tussen de mCap en de rCap ons eenvoudige, maar zeer duidelijke informatie over de waardering van de bitcoinmarkt op een bepaald moment.

Grafiek van bitcoin’s marktkapitalisatie

Hoewel de mCap in wezen hoger is dan de marktkostenbasis (een teken van een groeiende markt), zijn er inderdaad zeldzame perioden waarin de marktwaarde lager is dan de gerealiseerde waarde.

Deze periodes doen zich voor tijdens grote kapitulaties en zijn herkenbaar aan het feit dat de mCap onder de rCap duikt, wat wijst op een algemene onderwaardering van de markt, wat leidt tot een toestand van negatieve rentabiliteit en dus een uitstekende koopopportuniteit.

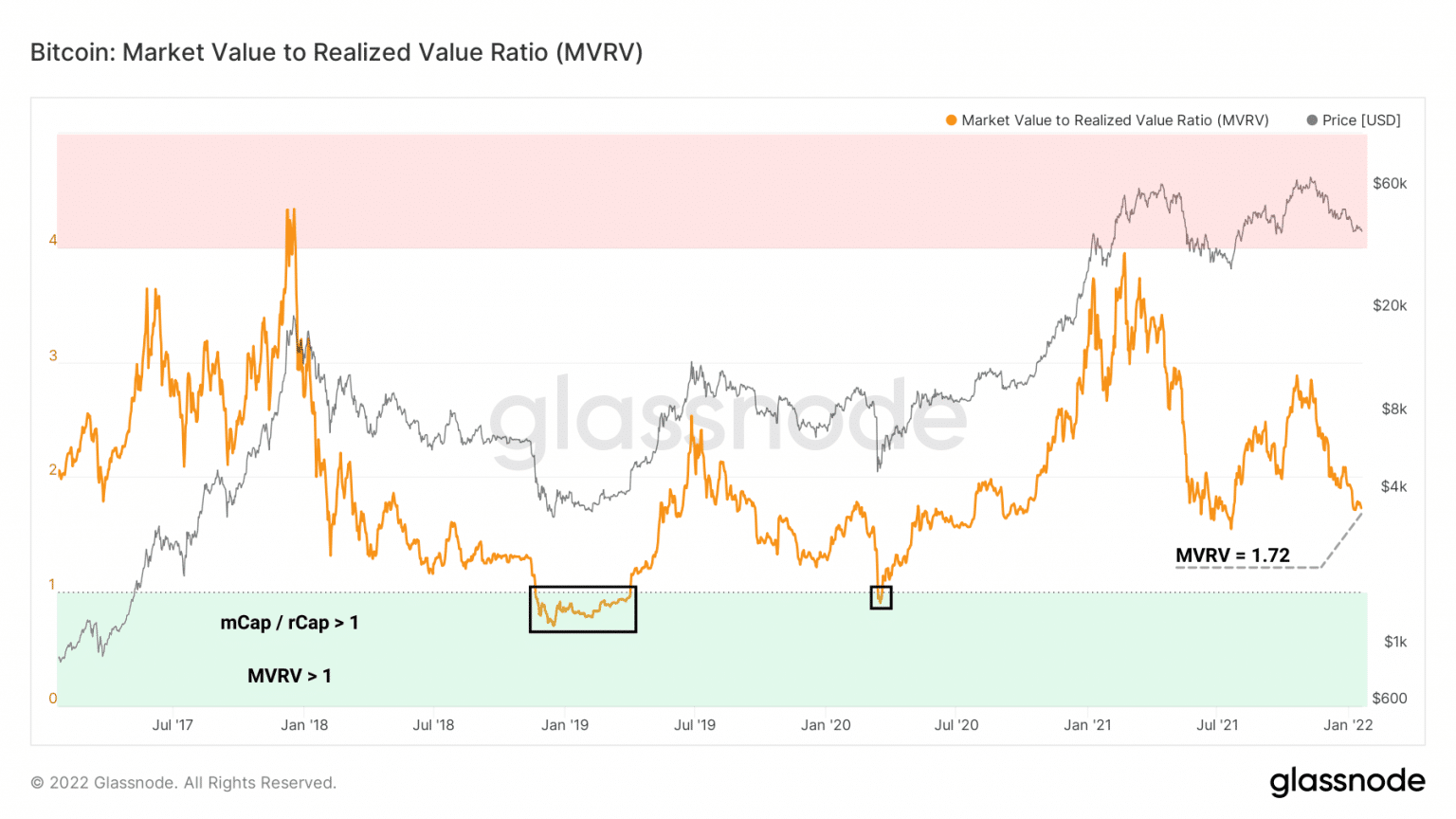

Het wordt dan relevant om de kloof tussen deze twee gegevens te meten om de waarderingsstatus van de markt in zijn geheel te bestuderen. Dit is waar de MVRV verhouding in het spel komt.

Deze metriek, die wordt verkregen door de mCap te delen door de rCap, wordt gebruikt om te bepalen of de waarde van bitcoin boven of onder zijn kostenbasis ligt, waardoor generatiepieken en -dalen in de markt kunnen worden geïdentificeerd.

Bitcoin MVRV ratio chart

Hier vinden we de onderwaarderingsgebeurtenissen van januari 2019 en maart 2020 op momenten dat de ratio een waarde drukt van minder dan 1, een teken dat de rCap groter is dan de mCap.

Het is een populaire indicator voor langetermijnbeleggers en geeft aan dat de marktwaarde momenteel 1,72 maal de kostenbasis bedraagt.

Strikt genomen zouden sommigen kunnen zeggen dat de markt overgewaardeerd is, wat op zich geen vergissing is.

Gezien de historische schommelingen lijkt de markt momenteel echter minder overgewaardeerd dan begin 2021.

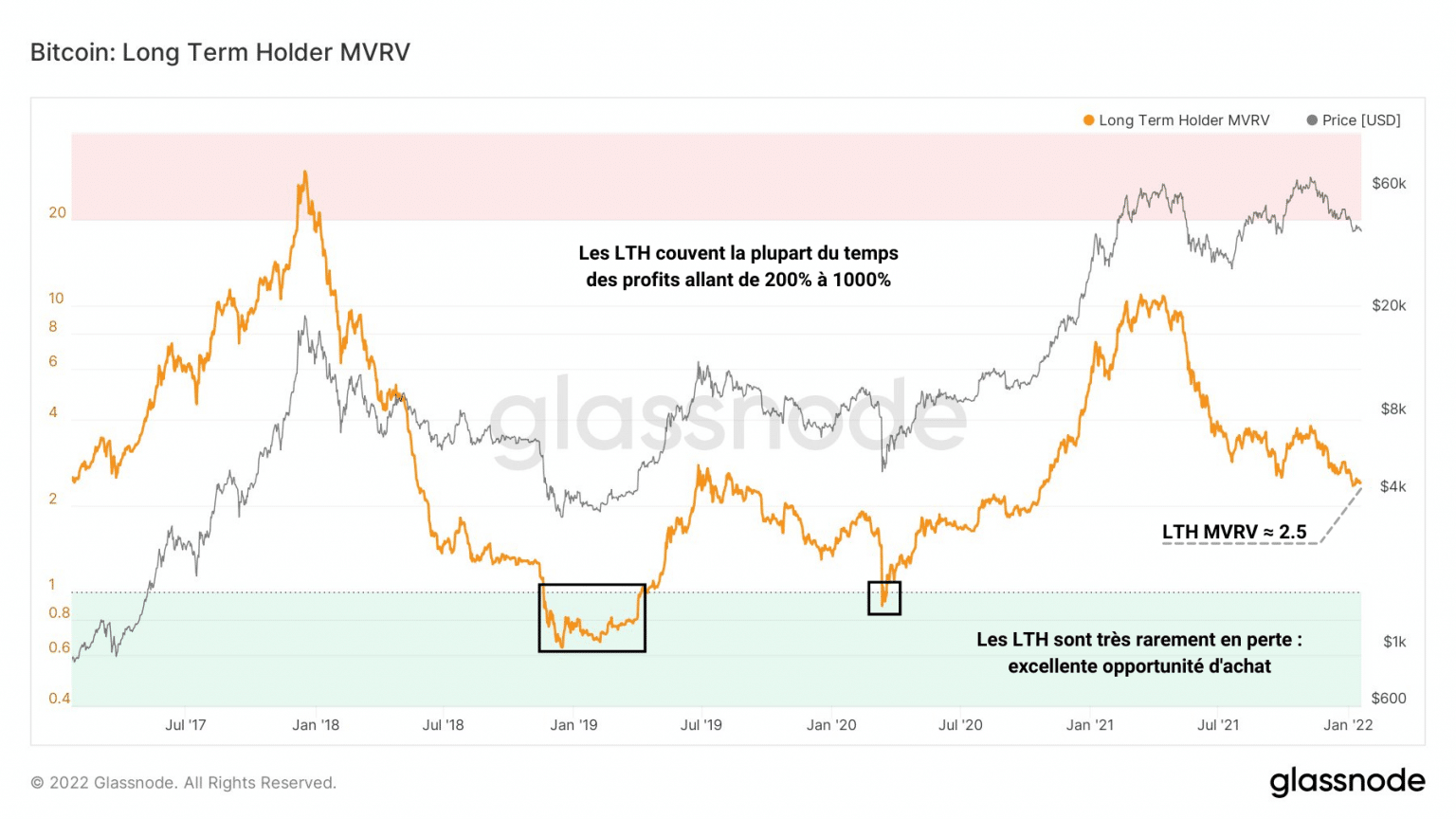

Het LTH en STH perspectief

Laten we onze studie verder zetten met behulp van de bijdragen van SwellCycle en nu kijken naar de MVRV-ratio’s voor de twee cohorten waar we het vaak over hebben: LTH’s en STH’s.

Bitcoin LTH MVRV ratio chart

Met betrekking tot LTH’s blijkt uit de hoge waarden van LTH MVRV dat deze entiteiten vaak zeer grote latente winsten behouden, variërend van 200% tot meer dan 1000%.

Momenteel ligt de kostenbasis van LTH 2,5 maal lager dan de algemene kostenbasis van de markt en bedraagt ongeveer 9.700 USD.

Vanuit het oogpunt van deze langetermijnbeleggers lijkt de markt niet buitensporig overgewaardeerd te zijn en bevindt zij zich dicht bij de waarderingsniveaus van begin 2021.

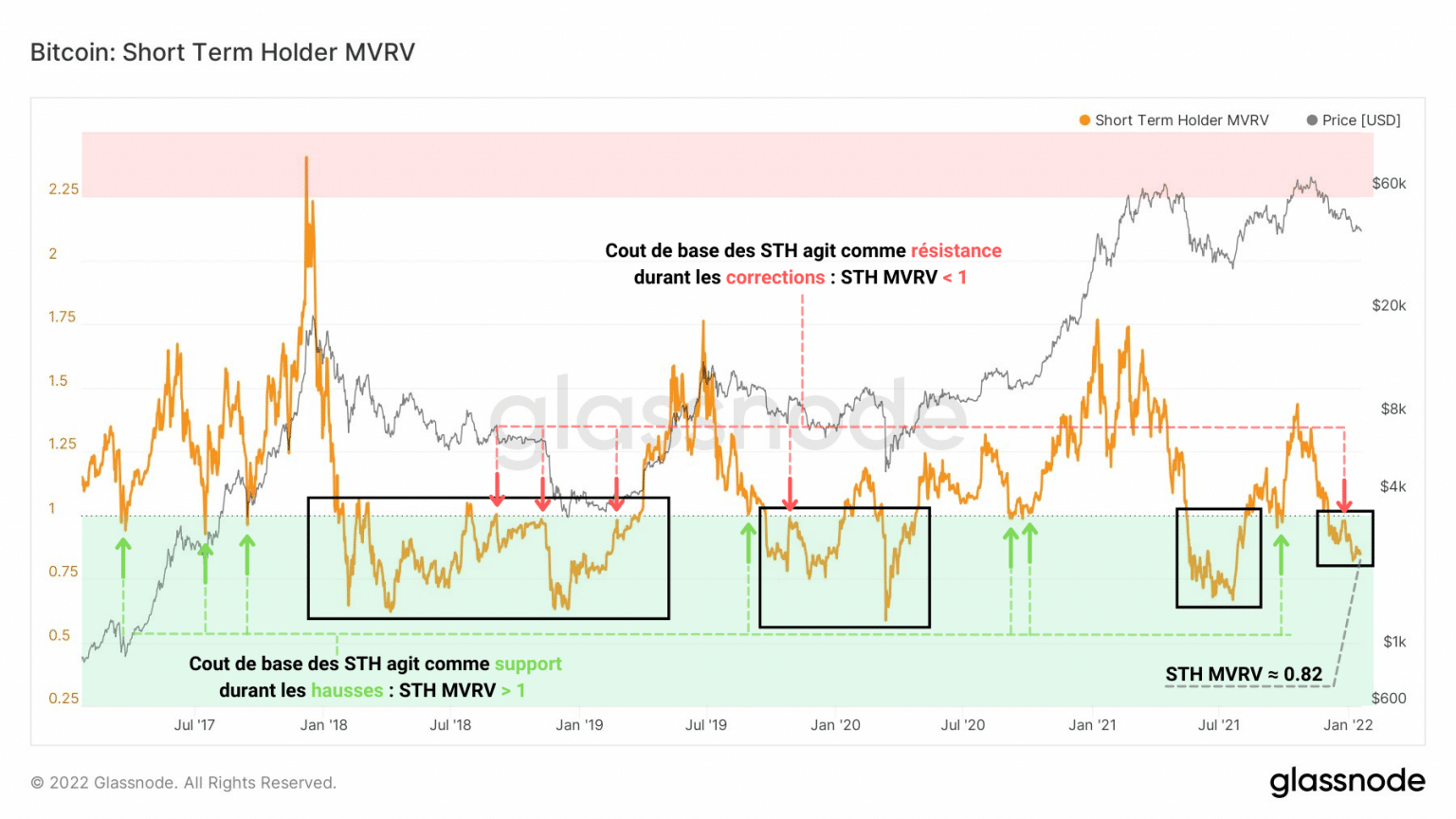

De STH MVRV, die een indicatie geeft van de waardering van de markt vanuit het perspectief van kortetermijnbeleggers, ziet er deze keer heel anders uit en biedt een aantal waardevolle inzichten.

Bitcoin STH MVRV ratio chart

Op het eerste gezicht is het duidelijk dat de kostenbasis van STH veel vaker boven de marktwaarde ligt dan die van LTH.

Met andere woorden: STH’s zijn minder vaak winstgevend. Dit is het geval sinds het verlies van de 53.000 dollar steun. De ratio is onder de neutrale zone gedoken (STH MVRV ☺ 1 ) en heeft sommige deelnemers gedwongen gematigde verliezen te nemen.

Bovendien blijkt achter deze eerste vaststelling een betekenisvol gedrag schuil te gaan: de prijsactie op korte termijn wordt gedeeltelijk gestuurd door STH en zijn break-even punt.

Tijdens verhogingen dient de kostenbasis van STHs als steun (rood) terwijl zij nieuwe tokens kopen wanneer de prijs hun kostenbasis nadert.

Tijdens correcties, dient STH’s kostenbasis als weerstand (rood) omdat ze hun BTC zo dicht mogelijk bij hun aankoopprijs verkopen om hun verlies te beperken door hun posities te liquideren.

Dit is wat er gebeurde in de laatste week van december 2021: sommige STH’s profiteerden van de opleving van de bitcoinprijs naar ongeveer $50.000 om hun verliezen te beperken en te wachten op een betere koopkans.

Vanuit het oogpunt van deze kortetermijnbeleggers lijkt de markt licht ondergewaardeerd. Een teken dat de marktprijs onder hun kostenbasis ligt, geeft de STH MVRV hier een gematigde koopkans aan waarvan sommige LTH’s al zouden moeten profiteren.

Utility value of the Bitcoin network

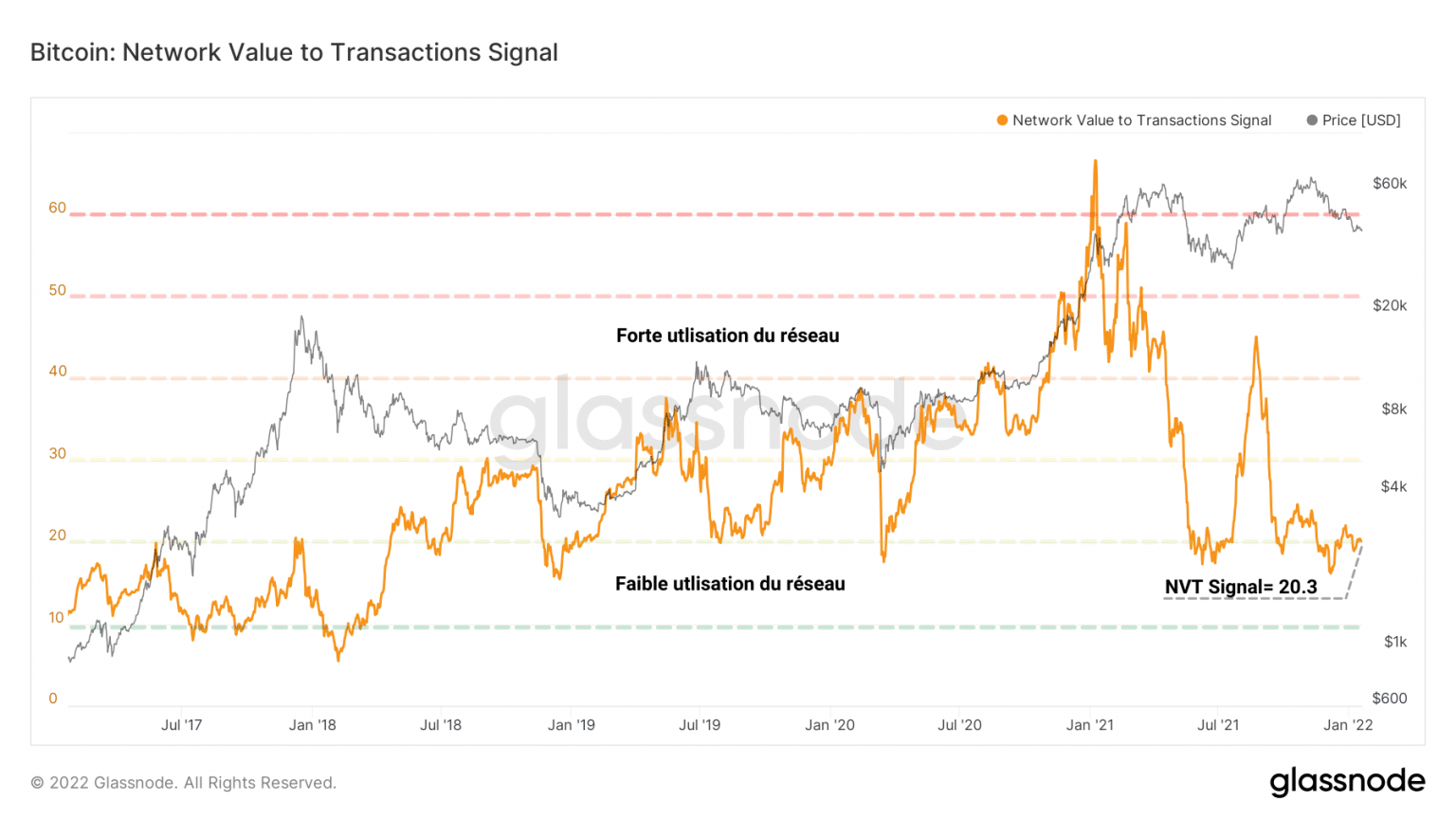

Laten we tot slot, nu we de markt vanuit verschillende aspecten van zijn marktwaarde hebben bekeken, eens kijken naar een andere invalshoek van waardering, vanuit het gebruik van het Bitcoin-netwerk.

Geïntroduceerd door Willy Woo in oktober 2017, wordt de NVT-ratio (NVTR) berekend door de waarde van het netwerk (mCap) te delen door het dagelijkse volume aan dollars dat via de blockchain wordt verstuurd.

Als een indicator van netwerkwaarde biedt het een meer utilitaire lens door de financiële waarde van het goed buiten beschouwing te laten.

Laten we één variant van deze indicator nader bekijken: het NVT signaal (NVTS). Dit is een gewijzigde versie van de oorspronkelijke NVT-ratio die door Dmitry Kalichkin werd voorgesteld. In de noemer wordt een 90-daags voortschrijdend gemiddelde van het dagelijkse handelsvolume gebruikt in plaats van het bruto-dagelijkse handelsvolume.

Dit voortschrijdend gemiddelde laat de ratio functioneren als een voorlopende indicator van de waardering en geeft meer herkenbare signalen dan zijn moeder.

Bitcoin NVT Signal Chart

De NVTS is van mening dat het huidige gebruik van de keten op het niveau van meervoudige 20 geen hoge waarde van het netwerk toelaat.

Zoals vorige week is uitgelegd, wordt de keten van het Bitcoin-netwerk, ondanks een groeiend overdrachtsvolume, door weinig actieve entiteiten gebruikt en neemt het aantal transacties dat dagelijks wordt verricht, geleidelijk af.

Deze bevindingen verklaren waarom de NVTS het netwerk nu waardeert op een niveau dat vergelijkbaar is met historische kapitalisaties, ondanks het feit dat de prijs boven het laatste historische dieptepunt ligt.

Synthese

Concluderend lijkt het erop dat de marktwaarde van bitcoin iets overgewaardeerd is in vergelijking met zijn basishit, hoewel dit eigenlijk de kracht van een groeiende markt weerspiegelt.

Vanuit het oogpunt van de langetermijnbeleggers lijkt de markt niet buitensporig overgewaardeerd, terwijl de markt vanuit het oogpunt van de kortetermijnbeleggers ondergewaardeerd is.

De intrinsieke waarde van het Bitcoin-netwerk, die gekoppeld is aan het gebruik ervan, blijft echter vrij laag ondanks een groeiend overdrachtsvolume.

Het resultaat is dat de prijs van Bitcoin veelbelovende accumulatiemogelijkheden biedt, gezien de huidige prijsactie en de sterke fundamentele waarde.