Morpho ist ein dezentrales Peer-to-Peer-Lending-Protokoll, das auf Protokollen wie Aave und Compound aufbaut. Die Zinssätze für Anbieter wie auch für Kreditnehmer sind hier dank optimierter Liquiditätszuweisungsmechanismen günstiger. Zoom auf ein neues, innovatives Lending-Protokoll.

Was ist Morpho?

Morpho ist ein Protokoll, das es ermöglicht, Kryptowährungen zu leihen und zu verleihen. Es basiert auf dem Modell des Peer-to-Peer-Handels (P2P), das auf zugrunde liegenden und bereits existierenden Lending-Protokollen wie Aave oder Compound entwickelt wurde. Dieses Protokoll, das auf der Ethereum-Blockchain operiert, wird seit 2021 von Morpho Labs, einem französischen Unternehmen, entwickelt.

Konkret funktioniert Morpho wie ein Portal zum dezentralen Lending, wobei die dezentrale Anwendung (DApp) Kreditnehmer und Liquiditätsanbieter zusammenbringt.

Es ist also möglich, dort einen Kredit zu vergeben oder Geld bereitzustellen, um im Gegenzug Zinsen zu erhalten. Es stellt sich die Frage, welchen Sinn es hat, die App von Morpho zu nutzen, anstatt direkt die Apps von Aave oder Compound zu verwenden?

Das Ausleihen von Kryptowährungen ist eine gängige Finanztransaktion im Bereich der dezentralen Finanzwirtschaft (DeFi). Die Erfolge von Aave oder Compound belegen dies mit einem Gesamtwert (Total Locked Value, TVL), der sich bis Juni 2022 auf 8 Milliarden bzw. 4 Milliarden US-Dollar summiert (beide schaffen es in die Top 10 der höchsten TVLs in der DeFi). Das Wachstum in diesem Segment ist zudem weiterhin sehr vielversprechend.

Allerdings hat das Morpho-Team bei der Analyse der historischen Angebotsdaten im Vergleich zu den Ausleihraten der wichtigsten DeFi-Protokolle festgestellt, dass die Ausleihraten im Vergleich zu den Angebotsraten, die wiederum sehr niedrig sind, sehr hoch sind.

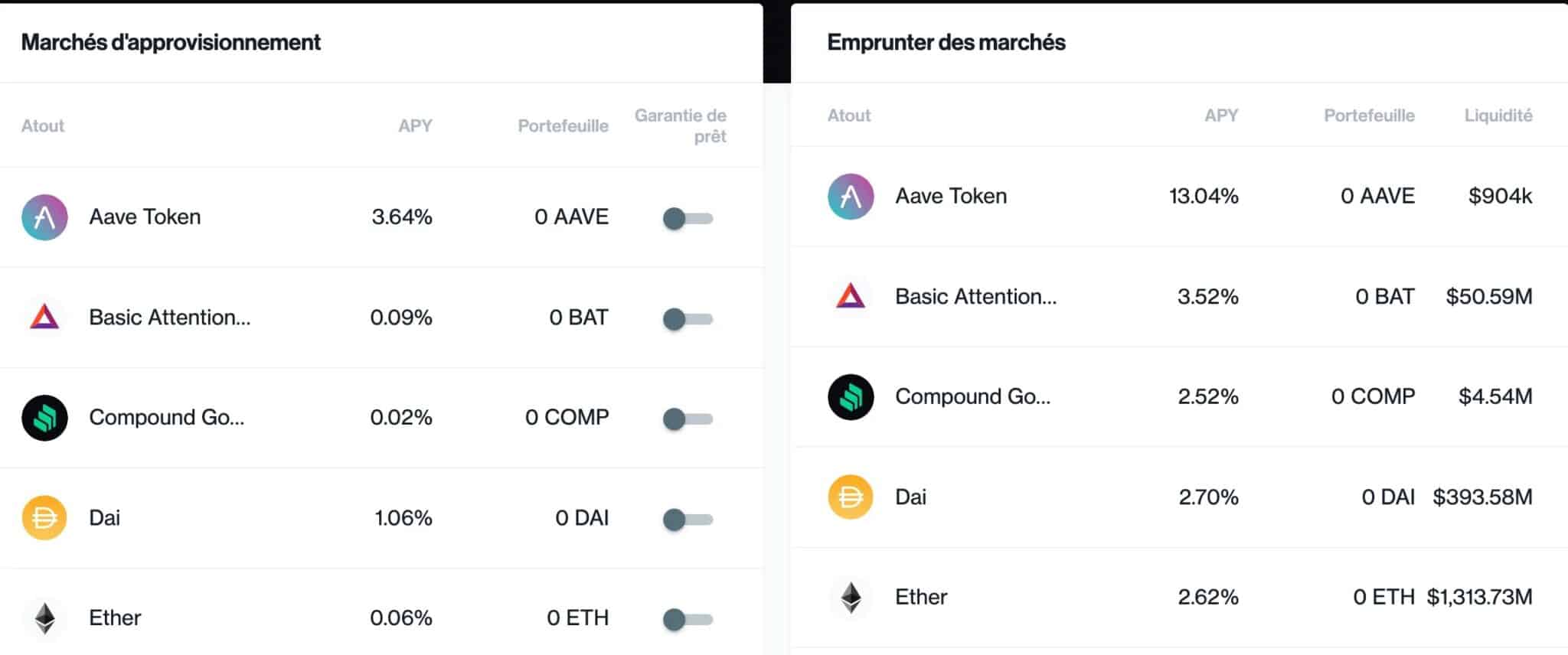

Abbildung 1: Überblick über den Lending-Markt auf Compound

In der Tat kann der Spread zwischen Angebots- und Anleihezinsen bei dieser Art von Protokollen recht hoch sein. Wenn wir uns zum Beispiel wie oben dargestellt auf die dApp von Compound begeben, können wir einen beträchtlichen Spread bei Ether beobachten: 0,06% APY für den Geldkurs gegenüber 2,62% für den Briefkurs.

Warum eine so große Differenz? Mit der DeFi, die die Zwischenhändler ausschalten soll, sollte der Liquiditätsanbieter das Gleiche verdienen, was der Kreditnehmer für seinen Kredit bezahlt, doch das ist bei den Lending-Protokollen nicht der Fall.

Die Antwort liegt im Modell, das von diesen Protokollen verwendet wird. Compound zum Beispiel basiert auf dem Peer-to-Pool-Modell, bei dem die Anbieter ihre Liquidität in einen Pool einzahlen und dafür Token erhalten. Ein Kreditnehmer wiederum stellt dem Protokoll Sicherheiten zur Verfügung, um auf die Liquidität in eben diesem Pool zuzugreifen und sich so Kryptowährungen zu leihen.

Wenn ein Kreditnehmer seinen Kredit zurückzahlt, zahlt er Zinsen, die in denselben Pool fließen und von allen Anbietern in diesem Pool proportional zum bereitgestellten Betrag geteilt werden. Die Anbieter binden viel mehr Kapital in den Pool, als in diesem Modell erforderlich ist, weshalb das APY des Angebots viel niedriger ist als das des Kredits.

Dieser Spread zwischen den beiden APYs ist beabsichtigt, denn indem nur ein Teil des verfügbaren Kapitals im Pool eingesetzt wird, ermöglicht dies den Anbietern und Kreditnehmern, jederzeit Geld abzuziehen oder zu leihen. Dadurch bleibt die Liquidität der Positionen erhalten.

Dieses Modell ist jedoch nicht effizient, und hier will Morpho etwas ändern, um die Zinssätze für beide Parteien aufeinander abzustimmen, indem ein Peer-to-Peer-Orderbuch erstellt wird, in dem jede Position erfasst wird.

So nutzt das Morpho-Protokoll Protokolle wie Compound und Aave, um einen effizienten und liquiden Peer-to-Peer-Markt für Angebots- und Kreditpositionen zu schaffen.

Nimmt man das vorherige Beispiel von Ether auf Compound (0,06% für den Geldkurs vs. 2,62% für den Briefkurs), würde das Morpho-Protokoll im besten Fall einen Kurs von ca. 1,28% für beide Parteien ermöglichen.

Im besten Fall ermöglicht das Protokoll den Anbietern somit, Positionen zu haben, die dem gleichen Zinssatz entsprechen, den der Kreditnehmer zahlt, und im schlimmsten Fall den Zinssätzen, die bereits auf den zugrunde liegenden Protokollen (wie Aave oder Compound) existieren.

Abbildung 2: Überblick über die Funktionsweise von Zinssätzen im Morpho-Protokoll

Morpho konzentriert sich also auf die Optimierung. Es geht darum, Kreditnehmern und Anbietern einen besseren Zinssatz zu ermöglichen: niedriger für Kreditnehmer, d.h. sie zahlen weniger Zinsen für einen Kredit, während die Anbieter einen höheren Zinssatz erhalten und somit besser belohnt werden. Beide Seiten gewinnen, während die gleichen Sicherheiten und die gleiche Liquidität erhalten bleiben.

Dies wird in Abbildung 2 veranschaulicht, in der die mittlere Kurve die durch das Morpho-Protokoll eingebrachten Zinssätze veranschaulicht. Das Morpho-Protokoll soll also dazu beitragen, das volle Potenzial der DeFi auf diesem Wege freizusetzen.

Wie funktioniert Morpho?

Um das erwähnte Ziel erfolgreich zu erfüllen, funktioniert das Morpho-Protokoll auf eine besondere Art und Weise. Die Liquidität auf Morpho wird den Kreditnehmern nämlich dynamisch zugewiesen, anstatt die Liquidität in einem Pool zusammenzufassen.

Da die Liquidität dynamisch zugewiesen wird, stehen die Liquiditätsanbieter im Wettbewerb: Dies ist der grundlegende Unterschied zu herkömmlicheren Lending-Protokollen. Die Benutzererfahrung bleibt jedoch dieselbe wie bei anderen Lending-Protokollen wie Compound, da alles im Backend abläuft.

Auf diese Weise fließen die vom Kreditnehmer gezahlten Zinsen direkt an den Anbieter zurück, dessen Liquidität diesem Kreditnehmer zugewiesen wurde. Auf diese Weise ist es möglich, dass der Zinssatz zwischen Kreditnehmer und Kreditgeber übereinstimmt oder zumindest näher beieinander liegt.

Morpho ist, wie bereits erwähnt, ein Protokoll, das auf bereits existierenden Lending-Protokollen wie Aave und Compound aufbaut. Wenn also bei Morpho nicht genügend Liquidität vorhanden ist, greift das Protokoll auf die Liquidität aus den Pools dieser anderen Protokolle zurück.

Wie wird die Liquidität zugewiesen?

Das Morpho-Protokoll unterhält eine vorrangige Warteschlange on-chain und sortiert die Nutzer nach der Menge an Kryptowährungen, die sie bereitstellen oder leihen möchten. Der Vorteil einer solchen Sortiermethode liegt in der Minimierung der Gaskosten und der Resistenz gegen Sybil-Angriffe.

Im Falle eines neuen Anbieters, der Liquidität im Protokoll anbietet, wird diese zuerst dem größten Kreditnehmer zugewiesen, dann dem zweiten, dem dritten, bis die bereitgestellte Liquidität vollständig zugewiesen ist oder es keine Kreditnehmer mehr gibt, die Gelder anfordern.

Symmetrisch dazu wird, wenn ein neuer Kreditnehmer Geld für seinen Kredit anfordert, diese Anforderung zuerst mit dem größten Anbieter verknüpft, dann mit dem zweitgrößten, bis seine Anforderung erfüllt ist oder es keine weiteren Anbieter mehr gibt.

Liquiditätsanbieter und Kreditnehmer werden also direkt in einem Peer-to-Peer-Modell miteinander in Verbindung gebracht. Das Morpho-Protokoll kann die Kredit- und Darlehenssätze frei wählen, allerdings müssen diese Sätze innerhalb der von den zugrunde liegenden Protokollen induzierten Bandbreite bleiben, um effektiv zu sein.

Wie wir gesehen haben, sind diese beiden Zinssätze im Idealfall identisch, aber das ist nicht immer der Fall. Diese Sätze ergeben sich aus Parametern, die von der Protokollführung stammen, aber selbst eine kleine Abweichung der Sätze zwischen den zugrunde liegenden Protokollen und Morpho ist sowohl für Kreditnehmer als auch für Anbieter von Vorteil, da erstere weniger Zinsen zahlen und letztere mehr Zinsen einnehmen.

In Zukunft werden vom Morpho-Protokoll Gebühren abgezogen, um die Kosten des Protokolls zu decken, seine Reserve aufzufüllen oder auch um einen plötzlichen Anstieg der Liquiditätsnachfrage zu decken. Zum Zeitpunkt der Abfassung dieser Zeilen ist dies jedoch noch nicht der Fall.

Schließlich werden diese Gebühren nur für entsprechende Peer-to-Peer-Volumina gelten, z. B. wenn die Nachfrage eines Kreditnehmers direkt von einem oder mehreren Anbietern befriedigt wird.

Wie werden die Belohnungen verteilt?

Morpho überträgt automatisch die Belohnungen, die von den zugrunde liegenden Protokollen verteilt werden, an die Anbieter (wie die COMP-Tokens auf Compound). Konkret können die Anbieter das Morpho-Protokoll so nutzen, als würden sie das zugrunde liegende Protokoll direkt verwenden.

Darüber hinaus verteilt Morpho auch Belohnungen an seine Nutzer. Alle zwei Wochen stimmt die dezentrale autonome Organisation (DAO) von Morpho über die Höhe der MORPHO-Token und über Marktlehren ab, um ihre Nutzer basierend auf ihrer Nutzung des Protokolls während des jeweiligen Zeitraums zu belohnen.

Die dezentralisierte Governance ist jedoch zum Zeitpunkt des Schreibens dieser Zeilen noch nicht in die Anwendung implementiert. Ebenso werden Sie bemerkt haben, dass es also ein MORPHO-Token geben wird, über das wir derzeit jedoch nur wenige Informationen haben.

Wie man das Morpho-Protokoll benutzt?

Die Morpho-Anwendung ist sehr intuitiv. Nachdem Sie Ihre digitale Brieftasche angeschlossen haben, wird Ihnen folgendes Interface angezeigt:

Abbildung 3: Übersicht über die Benutzeroberfläche der Morpho-Anwendung (mit Compound)

Hier wird als zugrunde liegendes Protokoll Compound verwendet, es kann aber auch ein anderes wie Aave sein. Links befinden sich die Zinssätze, die die Anbieter über Compound einnehmen, während rechts die Zinssätze stehen, die die Kreditnehmer über Compound zu zahlen haben.

Der interessante Teil befindet sich in der Mitte der Benutzeroberfläche. Die Spalte mit der Überschrift „P2P APY“ zeigt die Zinssätze an, die das Morpho-Protokoll anbietet, und man sieht, dass diese bei den Vermögenswerten, um die es geht, attraktiver sind als beim Compound-Protokoll.

Am Beispiel von UDST bietet Compound 2,17 % Zinsen für Anbieter und 3,71 % Zinsen für Kreditnehmer. Das Morpho-Protokoll hingegen bietet aufgrund der oben erläuterten Mechanismen einen Zinssatz von 2,78 % für beide Parteien.

Der Anbieter erhält also mehr Zinsen als beim ursprünglichen Zinssatz von 2,17 %, während der Kreditnehmer weniger Zinsen für sein Darlehen zahlen muss als beim ursprünglichen Zinssatz von 3,71 %.

Unsere Meinung über das Morpho-Protokoll

Morpho bietet ein sehr effizientes Peer-to-Peer-Lending-Protokoll mit Mechanismen, die die Liquidität direkt zwischen Anbietern und Kreditnehmern zuweisen.

Da es sich vom klassischen Peer-to-Pool-Modell der DeFi-Lending-Protokolle entfernt, ermöglicht dieses neue, von Morpho vorgeschlagene P2P-Modell den Nutzern, von besseren Zinssätzen zu profitieren.

So ist Morpho eine Verbesserung der Protokolle Compound und Aave, sodass es für den Nutzer am besten ist, Morpho-Compound zu verwenden, wenn er bereits Compound verwendet, und Morpho-Aave, wenn er bereits Aave verwendet. Es sei darauf hingewiesen, dass Morpho-Aave zum Zeitpunkt des Schreibens dieser Zeilen noch nicht verfügbar war, aber in Kürze kommen wird.

Morpho gelingt es somit, diesen Markt zu optimieren, und bietet der DeFi ein weiteres Argument, um neue potenzielle Nutzer zu gewinnen. Der Markt für dezentrales Lending ist bereits jetzt recht erfolgreich und es wird zu beobachten sein, ob es Morpho gelingt, mit seinen Innovationen einen Teil dieses Marktes zu erobern.

Schließlich werden Neuerungen wie die Integration anderer Lending-Protokolle, Governance oder das MORPHO-Token mit Spannung erwartet und werden dem Protokoll wahrscheinlich helfen, seine Akzeptanz zu erweitern.

Quellen – Abbildung 1: Compound; Abbildungen 2 und 3: Morpho.