Morphoは、AaveやCompoundなどのプロトコルに基づいた分散型P2Pレンディングプロトコルです。流動性配分メカニズムの最適化により、提供者と借り手の双方にとってより有利な金利が実現されています。新しい革新的な貸出プロトコルに注目

モルフォとは

(英語名:What is Morpho

Morphoは、暗号通貨の貸し借りを行うためのプロトコルです。AaveやCompoundといった既存の融資プロトコルをベースに開発されたP2P(Peer-to-Peer)交換モデルをベースにしています。イーサリアムブロックチェーン上で動作するこのプロトコルは、フランスのMorpho Labs社が2021年から開発している。

具体的には、Morphoが分散型融資のポータルとして機能し、借り手と流動性供給者をつなぐ分散型アプリケーション(DApp)を提供します。

そのため、融資や資金提供を行い、その見返りとして利息を受け取ることが可能です。問題は、AaveやCompoundのアプリを直接使わず、Morphoのアプリを使う意味があるのか、ということです。

暗号通貨の借入は、分散型金融(DeFi)分野では一般的な金融取引であり、AaveやCompoundの成功がこれを証明しており、2022年6月にはロックイン値(TVL)の合計がそれぞれ80億ドル、40億ドルに達しています(いずれもDeFiのTVL上位10位に上昇)。さらに、この分野の成長は引き続き非常に有望です。

しかし、モルフォのチームは、主要なDeFiプロトコルの借入金利に対する過去の供給データを分析した結果、借入金利は供給金利が非常に低いのに比べて非常に高いことが確認されました

。

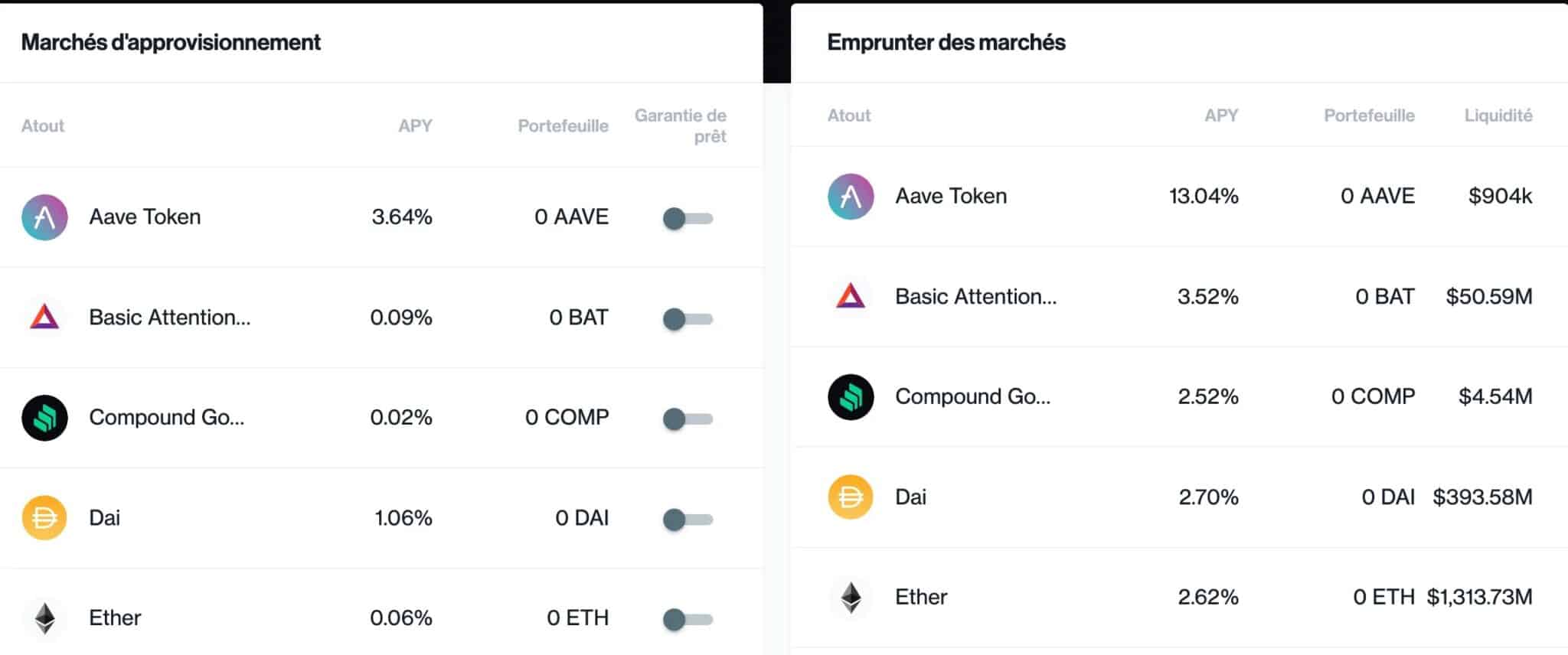

図1:コンパウンドの貸出市場の概要

実際、このタイプのプロトコルでは、ビッドレートとオファーレートのスプレッドがかなり大きくなることがあります。例えば、上図のCompound dAppを見ると、ビッドレートがAPY0.06%に対し、オファーレートは2.62%と、Etherに大きなスプレッドがあることがわかります。

なぜ、これほどまでの広がりがあるのでしょうか?中間マージンをカットするはずのDeFiでは、流動性供給者は借り手が支払う融資額と同じ収入を得られるはずなのに、融資のプロトコルはそうなっているとは到底思えないのだ。

その答えは、これらのプロトコルで使われているモデルにある。例えば、Compoundは、プロバイダーが流動性をプールに預け、その対価としてトークンを受け取るというPeer-to-Poolモデルに基づいています。一方、借り手は、プロトコルに担保を提供し、同じプール内の流動性にアクセスすることで、暗号通貨を借りることができます。

借り手はローンを返済する際、利子を支払うが、その利子は同じプールに入り、提供した量に比例して、そのプール内のすべての提供者によって共有される。供給者は、このモデルでは必要以上に多くの資本をプールに投入するため、供給者のAPYはローンのそれよりもはるかに低くなっています。

この2つのAPYのスプレッドは意図的なもので、プール内の利用可能な資本の一部のみを使用することで、供給者と借り手がいつでも資金を引き出したり借りたりできるようにするためである。これがポジションの流動性を維持することになる。

しかし、このモデルは効率的ではありません。そこで、モルフォは、各ポジションを記録するピアツーピアのオーダーブックを作成し、両者の金利を一致させることを目的として、この状況を変えようとしています。

このように、MorphoプロトコルはCompoundやAaveなどのプロトコルを活用し、ポジションの入札や借り入れを行う効率的で流動的なピアツーピア市場を形成しています。

先ほどのEther on Compoundの例(ビッドレート0.06%に対してオファーレート2.62%)では、Morphoプロトコルの場合、ベストシナリオでは両者で約1.28%のレートを達成することができます。

このように、このプロトコルでは、プロバイダが借り手の支払うレートと同じポジションを持つことができ、最悪の場合、基盤となるプロトコル(AaveやCompoundなど)にすでに存在するレートが適用されます。

図2:モルフォプロトコルの金利の仕組みの概要

そのため、

Morphoは最適化に重点を置いています。借り手と提供者がより良い金利の恩恵を受けられるようにすることです。借り手は金利が低いのでローンの利息が少なく、提供者は金利が高いのでより良い報酬を得ることができるのです。担保と流動性を維持したまま、双方が利益を得ることができる。

これは図2に示されており、中央の曲線はモルフォプロトコルで提供されるレートを示している。Morphoプロトコルは、このようにDeFiの可能性を最大限に引き出すことを目的としています

。

モルフォのしくみ

先ほどの目的を達成するために、モルフォのプロトコルはある特殊な仕組みになっています。実際、Morphoでは、流動性をプールするのではなく、借り手に動的に割り当てられる。

流動性が動的に割り当てられるため、流動性供給者は互いに競争する。この点が、従来の貸出プロトコルと根本的に異なる。しかし、すべてはバックエンドで行われるため、ユーザーエクスペリエンスはCompoundなどの他のレンディングプロトコルと変わりません。

このように、借り手が支払う利息は、その借り手に流動性が割り当てられたプロバイダーに直接支払われます。こうすることで、借り手と提供者の間で対応する、あるいは少なくともそれに近いレートを設定することが可能になる。

Morphoは、前述の通り、AaveやCompoundといった既存の貸出プロトコルをベースとしたプロトコルである。したがって、Morphoに十分な流動性がない場合は、これらの他のプロトコルのプールから流動性を使用することになります。

流動性はどのように割り当てられるのですか?

Morphoプロトコルは、オンチェーン優先キューを維持し、提供または借用を希望する暗号通貨の量に応じてユーザーを並べ替えます。このようなソート方法の利点は、ガスコストを最小限に抑え、シビルアタックに強いことである。

プロトコル上で流動性を提供する新しいプロバイダーの場合、提供された流動性が完全に割り当てられるか、資金を必要とする借り手がいなくなるまで、まず最大の借り手に割り当てられ、次に2番目、3番目の借り手となります。

対称的に、新しい借り手が融資のための資金を要求すると、この要求は、その要求が満たされるか、それ以上の提供者がいなくなるまで、まず最大の提供者とマッチングされ、次に2番目の提供者とマッチングされます。

このように、流動性の提供者と借り手は、ピア・ツー・ピアのモデルで直接つながっている。Morphoプロトコルは、貸し借りのレートを自由に選択することができますが、このレートは、基礎となるプロトコルが誘導する範囲内に収まっていなければ効果がありません。

これまで見てきたように、理想的にはこの2つのレートは同一であるが、必ずしもそうとは限らない。これらのレートは、プロトコルのガバナンスによるパラメータによって駆動されるが、基礎となるプロトコルとMorphoの間のレートの差がわずかでもあれば、前者は支払う利息が減り、後者は受け取る利息が増えるので、借り手と提供者にとって有益である。

将来的には、Morphoプロトコルの経費をまかなうため、あるいは準備金を養うため、あるいは流動性需要の急激な高まりに対応するために、手数料を徴収する予定である。しかし、本稿執筆時点ではまだそうなっていない。

最後に、これらの手数料は、借り手の需要が1社以上のプロバイダーによって直接満たされる場合など、対応するピアツーピアのボリュームにのみ適用されます

。

報酬はどのように分配されるのか

Morphoは、基礎となるプロトコルによって分配された報酬を自動的にプロバイダーに転送します(CompoundのCOMPトークンなど)。具体的には、プロバイダーは、あたかもその基礎となるプロトコルを直接利用しているかのように、Morphoのプロトコルを利用することができるのです。

さらに、モルフォはユーザーへの謝礼も配布しています。2週間ごとに、Morphoの分散型自律組織(DAO)が、MORPHOトークンの量とマーケットゲージを投票し、当該期間のプロトコルの使用状況に応じて、ユーザーに報酬を与えることにしています。

ただし、分権型ガバナンスは、本稿執筆時点ではまだアプリケーションに実装されていない。同様に、MORPHOトークンがあることにお気づきでしょうが、現時点ではほとんど情報がありません。

モルフォプロトコルの使用方法

モルフォのアプリケーションはとても直感的です。デジタルウォレットを接続すると、次のようなインターフェイスが表示されます:

図3:Morphoアプリケーションインターフェースの概要(Compound使用)

ここでは、基礎となるプロトコルをCompoundとしていますが、Aaveなど他のプロトコルを使用することも可能です。左側はプロバイダーが「複利」で受け取る金利、右側は借り手が「複利」で支払う金利である。

面白いのは、インターフェースの真ん中あたりです。P2P APY “の欄には、Morphoプロトコルが提供する金利が表示されており、対象資産ではCompoundプロトコルよりも魅力的であることが分かる。

UDSTを例にとると、コンパウンドは納入業者向けに2.17%、借り手向けに3.71%の金利を提供しています。一方、Morphoプロトコルは、上記のメカニズムにより、双方で2.78%のレートを提供する。

このように、提供者は当初の金利2.17%より多くの利息を受け取ることで利益を得、借り手は当初の金利3.71%よりローンの利息が少なくなることで利益を得ることができます。

モルフォプロトコルに対する我々の見解

Morphoは、提供者と借り手の間で直接流動性を割り当てるメカニズムを持つ、非常に効率的なP2Pレンディングプロトコルを提供します。

モルフォが提案するこの新しいP2Pモデルは、従来のDeFiレンディングプロトコルのPeer-to-Poolモデルとは異なり、ユーザーがより良い金利の恩恵を受けることを可能にするものです。

このように、MorphoはCompoundとAaveのプロトコルを改良したものなので、すでにCompoundを使っている人はMorpho-Compoundを、すでにAaveを使っている人はMorpho-Aaveを使うのがユーザーの利益となるのです。なお、Morpho-Aaveは本稿執筆時点では未発売ですが、近日中に入荷する予定です。

このように、モルフォはこの市場を最適化し、DeFiに新たな潜在ユーザーを獲得するための新たな提案をすることができました。分散型融資の市場はすでにかなり繁栄しており、モルフォがそのイノベーションでこの市場のシェアを獲得できるかどうかが注目されるところです。

最後に、他の融資プロトコルやガバナンス、MORPHOトークンとの統合などの新機能が大いに期待されており、おそらくこのプロトコルの普及を後押しするものと思われます。

出典:図1:化合物、図2、3:モルフォ.