Der Inflationsdruck auf ETH hat seit dem Merge stetig abgenommen, aber es ist noch zu früh, um zu sagen, ob dies letztendlich zu einem deflationären Angebot führen wird.

Eine der hitzigsten Debatten rund um den Übergang von Ethereum zu einem Proof-of-Stake-Netzwerk konzentrierte sich auf die Ausgabe von ETH. Das Hauptargument hinter dem Merge war, dass er ETH zu einer deflationären Währung machen sollte.

Seit dem Abschluss des Zusammenschlusses am 15. September ist die ETH-Ausgabe drastisch zurückgegangen. Die geschätzte jährliche Ausgabe im PoS-Netzwerk liegt bei etwa 600.000 ETH. Die genaue jährliche Ausgabe variiert im Laufe der Jahre, da sie von der Anzahl der Validatoren abhängt, die am Konsensmechanismus teilnehmen.

Während die Ausgabe theoretisch reduziert wurde, ist das tatsächliche ETH-Angebot jedoch gestiegen, seit das Netzwerk Proof-of-Work aufgegeben hat. Das Angebotswachstum ist derzeit positiv und hat sich seit dem Merge um über 4.000 ETH erhöht. Bei dem derzeitigen Tempo wird das Angebot um 0,21% pro Jahr steigen.

Datensatz, der die jährliche Brennrate, das Angebotswachstum und die Ausgabe von ETH zeigt (Quelle: SoundMoney)

Der Merge hat es bisher nicht geschafft, Ethereum zu einer deflationären Währung zu machen. Das geprägte Angebot aus dem PoS-Netzwerk hat die mit EIP-1559 eingeführte Verbrennungsrate übertroffen.

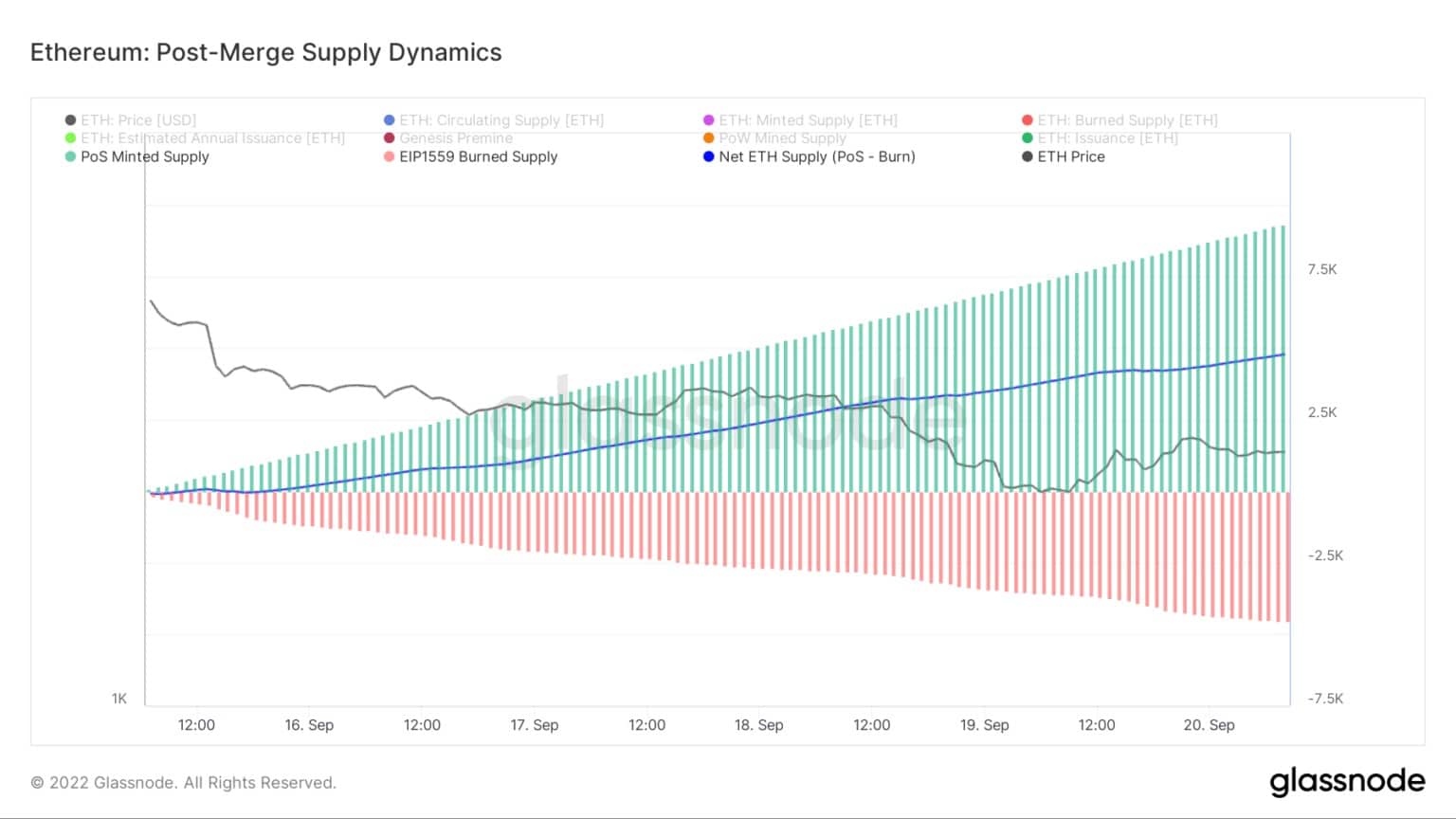

Laut Daten von Glassnode ist das Ethereum-Angebot seit der dauerhaften Einstellung der Proof-of-Work-Ausgabe stündlich gestiegen. Die untenstehende Grafik zeigt, dass das durch PoS geschürfte Angebot das durch EIP-1559 verbrannte Angebot übersteigt. Dies führte dazu, dass das Nettoangebot an ETH nach dem Merge

anstieg.

Grafik, die das von PoS geprägte Angebot (grün), das von EIP-1559 verbrannte Angebot (rot) und die Veränderung des Nettoangebots nach dem Zusammenschluss (blau) zeigt (Quelle: Glassnode)

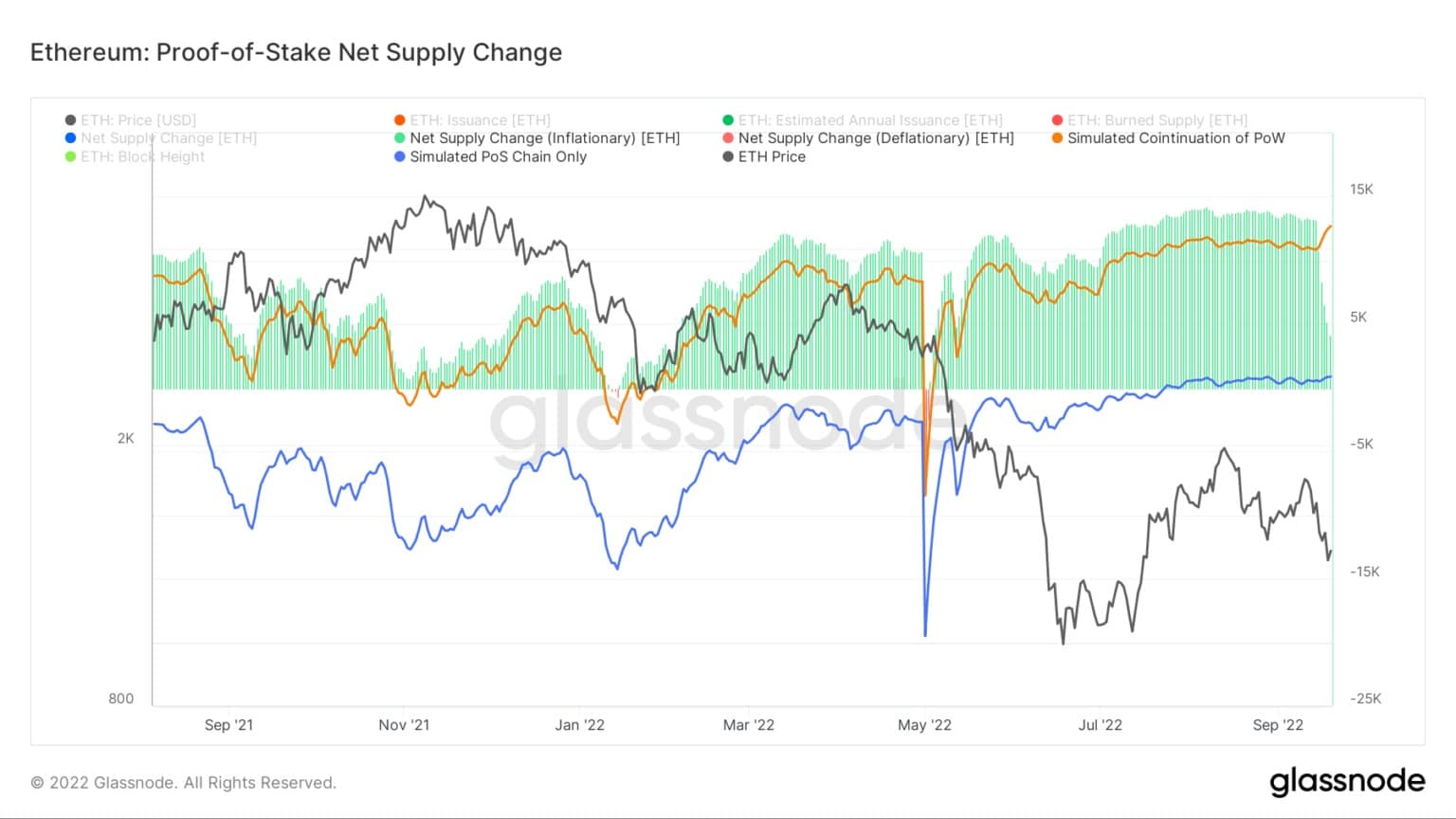

Die Analyse des Angebots und der Ausgabe von Ethereum vor dem Merge zeigt, dass das Netzwerk seit fast zwei Jahren unter Inflationsdruck steht.

Die PoS-Ausgabe von ETH begann lange vor dem Merge – direkt nach dem Beacon-Chain-Genesis-Event am 1. Dezember 2020. Die PoW-Ausgabe wurde jedoch erst am 15. September 2022 gestoppt. EIP-1559, der Transaktionspreismechanismus, der eine feste, mit jedem Block verbrannte Transaktionsgebühr einführte, wurde am 5. August 2021 in Kraft gesetzt.

Diese Diskrepanz bei den Umsetzungszeiten hat den Druck auf das Netzwerk weiter verschärft.

Seit der Einführung von EIP-1559 war ETH nur für sehr kurze Zeiträume deflationär – im Januar und Mai 2022. Die nachstehende Grafik zeigt die Diskrepanz zwischen inflationären und deflationären Perioden – erstere sind grün, letztere rot markiert.

Grafik, die die Nettoangebotsveränderung von ETH von September 2021 bis September 2022 zeigt (Quelle: Glassnode)

Dennoch ist es PoS gelungen, das Angebot an ETH drastisch zu reduzieren. In der obigen Grafik stellt die orange Linie das simulierte Angebot dar, wenn Ethereum weiterhin als PoW-System existieren würde. Die blaue Linie stellt das simulierte Angebot dar, wenn Ethereum im vergangenen Jahr als PoS-System existiert hätte. Die Daten zeigen deutlich, dass ein PoS-System das Angebot an ETH drastisch reduziert.

Die Grafik verdeutlicht auch, dass der Inflationsdruck auf Ethereum seit dem Merge stetig abgenommen hat. Es bleibt jedoch abzuwarten, ob der verringerte Druck letztendlich zu einem deflationären Angebot führt.