ETHのインフレ圧力はMerge以降、着実に低下していますが、最終的にデフレ的な供給を生み出すかどうかはまだ分かりません。

。

イーサリアムのProof-of-Stakeネットワークへの移行をめぐる最も熱い議論の1つは、ETHの発行に焦点を当てたものでした。マージはETHをデフレ通貨にするというのが有力な説でした。

9月15日にMergeが完了してから、ETHの発行量は激減している。PoSネットワークにおける年間推定発行量は約60万ETHです。コンセンサスメカニズムに参加するバリデーター数に基づいて決定されるため、正確な年間発行量は年によって変動する。

しかし、理論上は発行量が減少していたものの、ネットワークがProof-of-Workを放棄して以来、実際のETHの供給量は増加している。供給量の伸びは現在プラスで、Merge以来4,000ETH以上伸びています。現在のペースでは、供給量は年間0.21%増加すると設定されています。

年間の燃焼率、供給量の伸び、ETHの発行を示すデータセット(出典:SoundMoney)

Mergeは今のところ、イーサリアムをデフレ通貨にすることに失敗しています。PoSネットワークからの鋳造供給は、EIP-1559で実装されたバーンレートを上回っています。

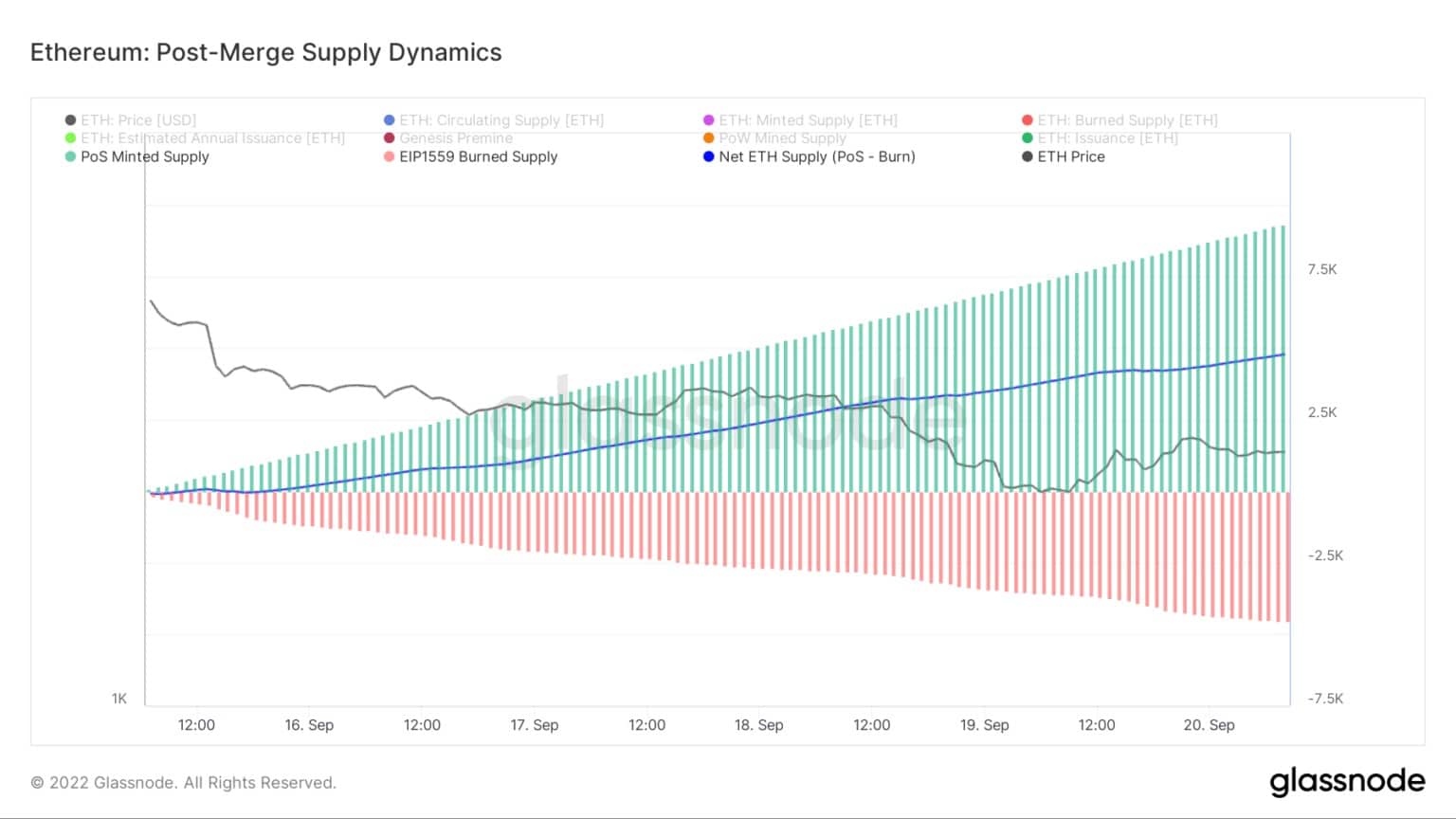

Glassnodeのデータによると、Proof-of-Workの発行が恒久的に停止して以来、Ethereumの供給量は1時間単位で増加しているとのことです。下のグラフは、PoSによって採掘された供給量が、EIP-1559によって燃焼された供給量を上回っていることを示しています。これにより、Merge.

に続いてETHの純供給量が増加しました。

PoSによって採掘された供給量(緑)、EIP-1559によって燃焼された供給量(赤)、マージ後の純供給量の変化(青)を示すチャート(ソース:Grassnode)

Merge前のEthereumの供給と発行を分析すると、ネットワークは約2年間インフレ圧力にさらされていたことがわかります。

ETHのPoS発行はMergeのずっと前、つまり2020年12月1日のビーコンチェーン発生イベントの直後から始まっています。しかし、PoWの発行が停止されたのは2022年9月15日でした。ブロックごとに焼かれる固定取引手数料を実装した取引価格メカニズムであるEIP-1559は、2021年8月5日に発効されました。

この実施時期のズレは、ネットワークへの圧力をさらに悪化させた。

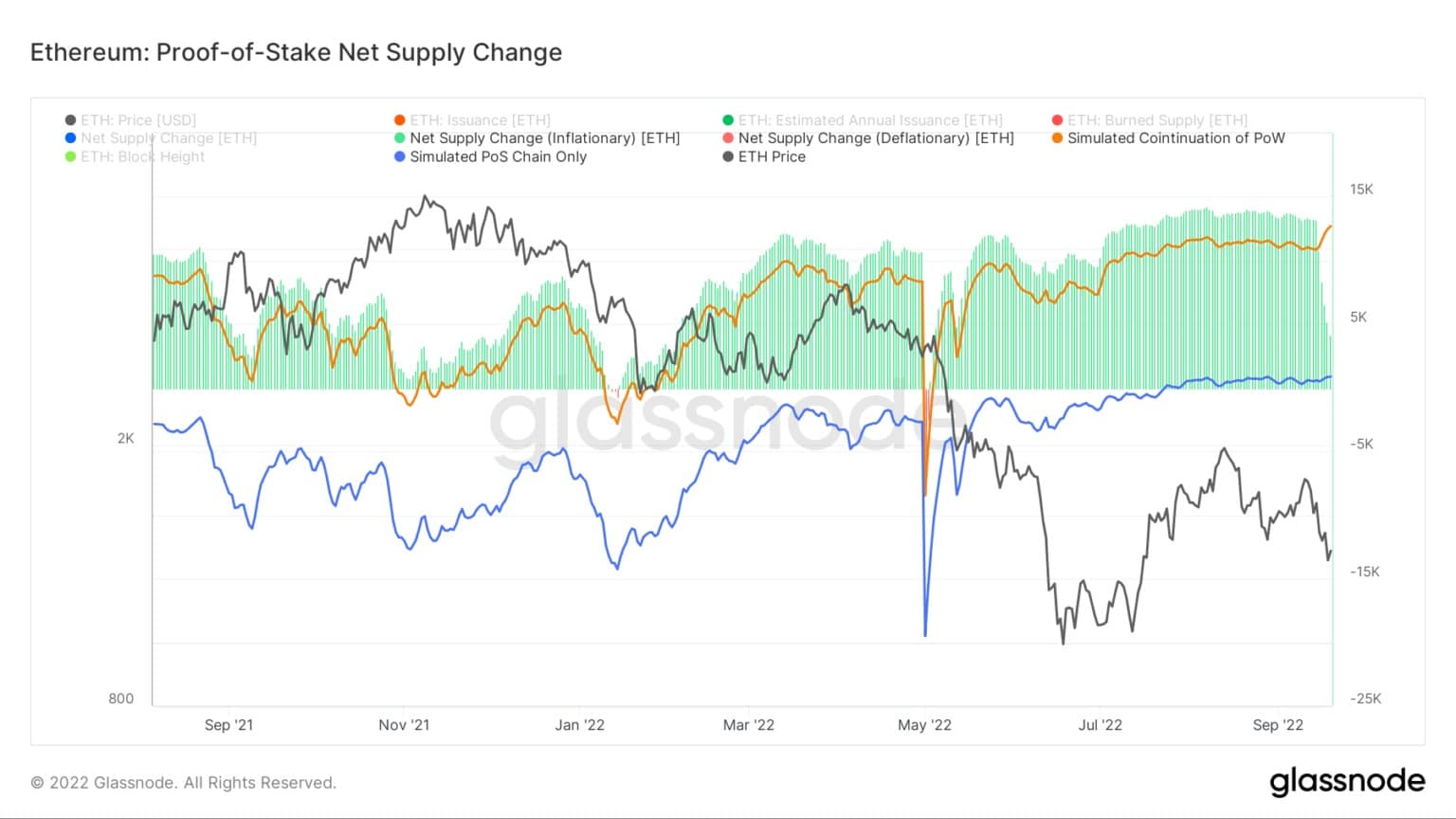

EIP-1559が実装されて以来、ETHがデフレになったのは、2022年1月と5月という非常に短い期間だけです。以下のグラフは、インフレ期間とデフレ期間の格差を表しており、前者は緑色、後者は赤色で表示されています

。

2021年9月から2022年9月までのETHの純供給量変化を示すグラフ(出典:Glassnode)

それでも、PoSはETHの供給量を激減させることに成功しました。上のグラフで、オレンジ色の線は、イーサリアムがPoWシステムとして存在し続けた場合の供給量のシミュレーションを表しています。青い線は、イーサリアムが過去1年間PoSシステムとして存在した場合の供給量のシミュレーションを表しています。このデータから、PoSシステムによってETHの供給量が激減していることがよくわかります。

また、このグラフは、Merge以降、Ethereumのインフレ圧力が着実に低下していることを表しています。しかし、圧力の低下が最終的にデフレ的な供給につながるかどうかは、まだわかりません

。