Presja inflacyjna na ETH systematycznie spada od czasu Merge, ale wciąż jest wcześnie, aby stwierdzić, czy ostatecznie stworzy to deflacyjną podaż.

Jedna z najbardziej gorących debat wokół przejścia Ethereum na sieć Proof-of-Stake skupiła się na emisji ETH. Wiodącą narracją stojącą za Merge było to, że miała ona uczynić ETH walutą deflacyjną.

Od momentu zakończenia Merge 15 września, emisja ETH została drastycznie ograniczona. Szacowana roczna emisja w sieci PoS wynosi około 600.000 ETH. Dokładna roczna emisja będzie się zmieniać na przestrzeni lat, ponieważ jest określana na podstawie liczby walidatorów uczestniczących w mechanizmie konsensusu.

Jednakże, podczas gdy emisja została zmniejszona w teorii, rzeczywista podaż ETH wzrosła, odkąd sieć porzuciła Proof-of-Work. Wzrost podaży jest obecnie dodatni i od czasu Merge wzrósł o ponad 4 tysiące ETH. W obecnym tempie podaż ma rosnąć o 0,21% rocznie.

Dataset pokazujący roczną stopę wypalenia, wzrost podaży oraz emisję ETH (Źródło: SoundMoney)

Jak do tej pory Merge nie spełnił swojej roli w uczynieniu z Ethereum waluty deflacyjnej. Wybita podaż z sieci PoS przebiła wskaźnik wypalenia wdrożony wraz z EIP-1559.

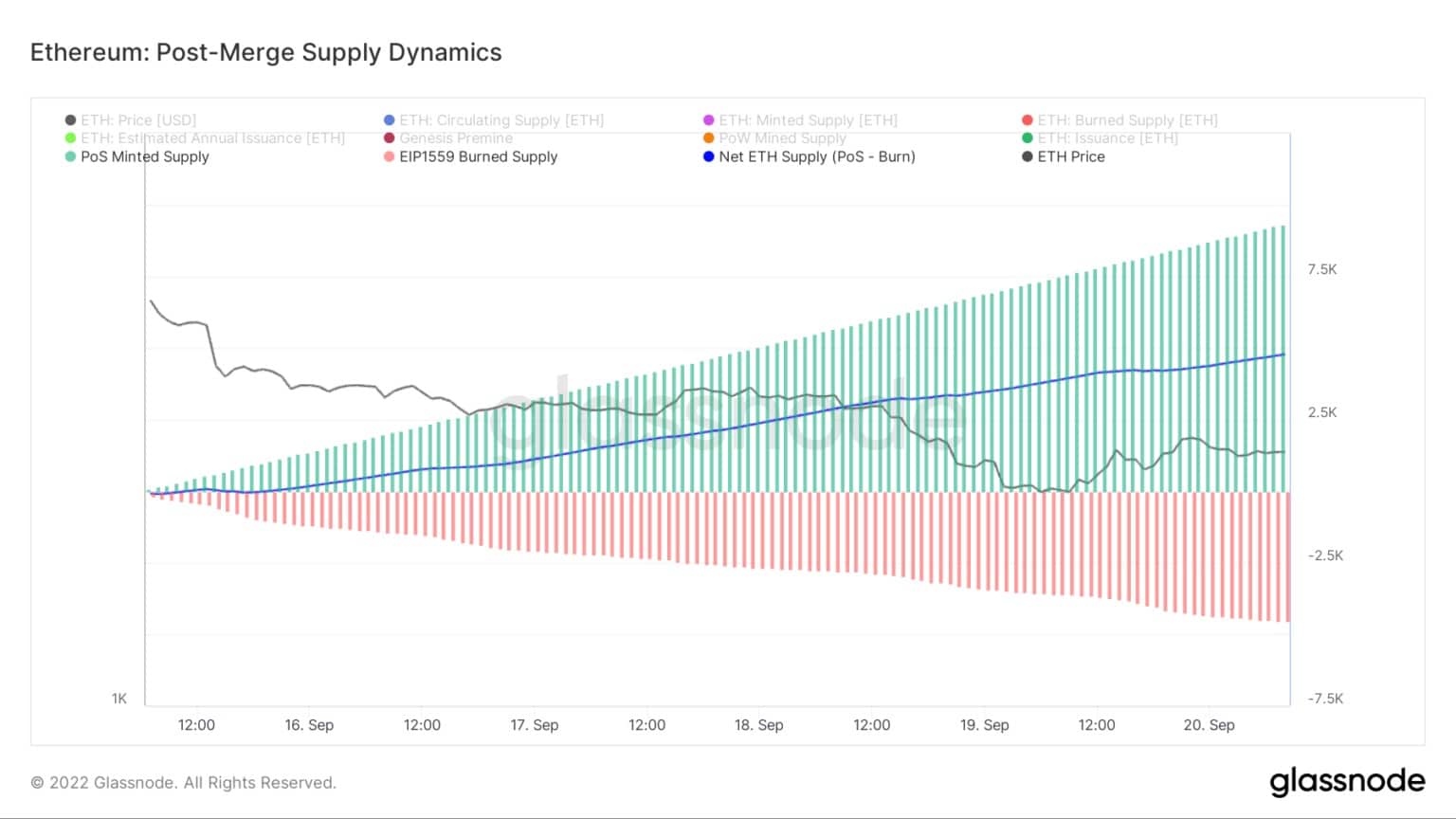

Według danych z Glassnode, od momentu trwałego zaprzestania emisji Proof-of-Work, podaż Ethereum rośnie z godziny na godzinę. Poniższy wykres pokazuje, że podaż wydobyta przez PoS wyprzedza podaż spaloną przez EIP-1559. Spowodowało to wzrost podaży netto ETH po Merge.

Wykres przedstawiający podaż wybijaną przez PoS (zielony), podaż spalaną przez EIP-1559 (czerwony) oraz zmianę podaży netto po Merge (niebieski) (Źródło: Glassnode)

Analiza podaży i emisji Ethereum przed Merge pokazuje, że sieć była pod presją inflacyjną przez prawie dwa lata.

Emisja PoS w ETH rozpoczęła się na długo przed Merge – tuż po wydarzeniu beacon chain genesis 1 grudnia 2020 roku. Emisja PoW została jednak wstrzymana dopiero 15 września 2022 roku. EIP-1559, mechanizm wyceny transakcji, który wprowadził stałą opłatę transakcyjną spalaną z każdym blokiem, został wprowadzony w życie 5 sierpnia 2021 roku.

Ta rozbieżność w czasie wdrażania jeszcze bardziej nasiliła presję na sieć.

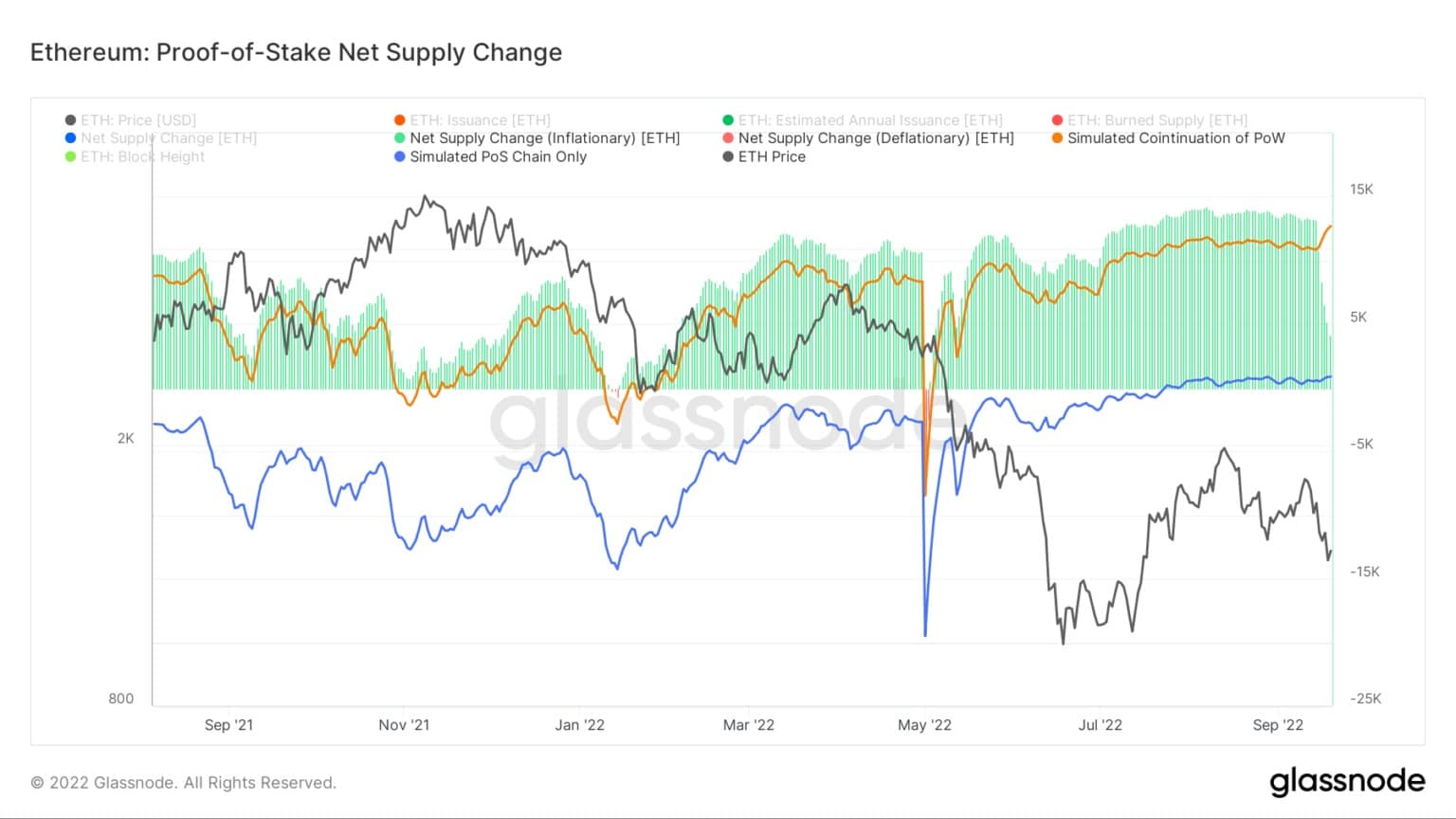

Od czasu wdrożenia EIP-1559, ETH był deflacyjny tylko przez bardzo krótkie okresy – w styczniu i maju 2022 roku. Poniższy wykres pokazuje dysproporcję pomiędzy okresami inflacyjnymi i deflacyjnymi – te pierwsze zaznaczono na zielono, natomiast te drugie na czerwono.

Wykres przedstawiający zmianę podaży netto ETH od września 2021 do września 2022 (Źródło: Glassnode)

Nie mniej jednak PoS zdołał drastycznie zmniejszyć podaż ETH. Na powyższym wykresie pomarańczowa linia reprezentuje symulowaną podaż, gdyby Ethereum nadal istniało jako system PoW. Niebieska linia reprezentuje symulowaną podaż, gdyby Ethereum istniało przez ostatni rok jako system PoS. Dane wyraźnie pokazują, że system PoS drastycznie zmniejsza podaż ETH.

Wykres ilustruje również, że presja inflacyjna na Ethereum stale spada od czasu Merge. Jednak dopiero zobaczymy, czy zmniejszona presja ostatecznie doprowadzi do deflacyjnej podaży.